metodele de evaluare a inventarului și metodele de acumulare a costurilor sunt frecvent denumite sisteme de contabilitate a costurilor în literatura contabilă. Cu toate acestea, aceste metode sunt doar părți ale unui sistem sau subsisteme. Scopul acestei secțiuni este de a explica modul în care diferitele metode, subsisteme sau părți se potrivesc împreună pentru a forma un sistem de contabilitate a costurilor.

graficul de mai jos ilustrează o parte din terminologia confuză. Metodele de contabilitate a costurilor, cum ar fi costurile bazate pe activitate, costurile comenzilor de locuri de muncă, costurile standard, costurile proceselor, costurile de transfer, costurile directe, costurile de absorbție, costurile backflush și costurile istorice trebuie combinate cu alte metode de contabilitate a costurilor pentru a forma un sistem de contabilitate a costurilor. Cea mai mare parte a acestei secțiuni este de la Martin, J. R. nu datat. Capitolul 2: sisteme de contabilitate a costurilor și declarații de fabricație. Contabilitate de gestiune: concepte ,tehnici & probleme controversate. Management Și Contabilitate Web. Capitolul 2.htm

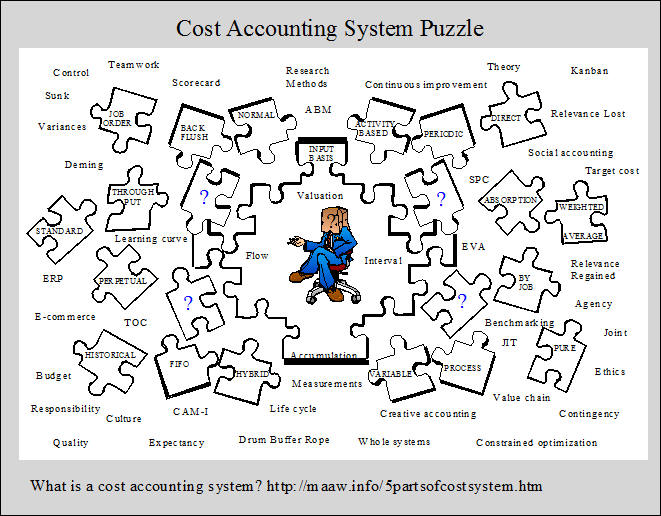

cele cinci părți ale unui sistem de contabilitate a costurilor

un sistem de contabilitate a costurilor necesită cinci părți care includ:

1. o bază de măsurare de intrare,

2. o metodă de evaluare a inventarului,

3. o metodă de acumulare a costurilor,

4. o presupunere a fluxului de costuri și

5. o capacitate de înregistrare a fluxurilor de costuri de inventar la anumite intervale.

aceste cinci părți și alternativele de sub fiecare parte sunt rezumate în expoziția 2-1. Rețineți că multe sisteme posibile de contabilitate a costurilor pot fi proiectate din diferitele combinații ale alternativelor disponibile, deși nu toate alternativele sunt compatibile. Selectarea unei părți din fiecare categorie oferă o bază pentrudezvoltarea unei definiții operaționale a unui sistem specific de contabilitate a costurilor.

1. Bazele de măsurare de intrare

baza unui sistem de contabilitate a costurilor începe cu tipul de costuri care curg în și prin conturile de inventar. Există trei alternative, inclusiv: costuri istorice pure, costuri istorice normale și Costuri standard. Aceste concepte sunt ilustrate în expoziția 2-2 șidiscutate individual mai jos.

costuri istorice Pure

într-un sistem de costuri istorice pure, numai costurile istorice curg prin conturile de inventar. Costurile istorice se referă lacosturile care au fost înregistrate. Termenul costuri reale este uneori folosit în schimb, dar termenul „real” pare să implice că există un truecost asociat cu o anumită ieșire. Dar determinarea costului unui produs sau serviciu necesită multe alocări de costuri, de exemplu, alocarea costului activelor fixe la perioade de timp și alocarea costurilor indirecte de fabricație sau a cheltuielilor generale pentru produse. Deoarece există multe metode alternative de alocare (de exemplu, linie dreaptă sau amortizare accelerată) costul calculat al unei unități de produs sau serviciu reprezintă pur și simplu o încercare de aproximare a costului real. Sistemul de costuri istorice Apure este simbolizat în secțiunea din stânga sus a Expoziției 2-2.

costurile istorice normale

costurile istorice normale utilizează costurile istorice pentru materialul direct și forța de muncă directă, dar cheltuielile generale sunt percepute sau aplicate inventarului folosind o rată de cheltuieli prestabilită pe măsură de activitate. Măsurile tipice de activitate includ orele directe de muncă sau costurile directe ale forței de muncă. Cantitatea de cheltuieli generale din fabrică percepute inventarului este determinată prin înmulțirea ratei predeterminate cu cantitatea reală a măsurii de activitate. Diferența dintre costurile generale aplicate și costurile generale reale reprezintă o variație generală. Conceptul este reprezentat în secțiunea din dreapta sus a Expoziției 2-2. Acest tip de sistem de cost este ilustrat în capitolul 4și Capitolul 5. Ratele aeriene predeterminate și analiza varianței aeriene sunt discutate în aceste capitole și în capitolele următoare.

Standard Costing

într-un sistem de cost standard, toate costurile de fabricație sunt aplicate sau percepute inventarului folosind prețuri și cantități standard sau predeterminate. Diferențele dintre costurile aplicate și costurile reale sunt facturate conturilor de variație așa cum se arată simbolic în secțiunea inferioară a exponatului 2-2. Variațiile constituie baza conceptului de control contabil, care este oarecum diferit de conceptul de control statistic discutat în Capitolul 1. Acest tip de sistem de cost de bază este ilustrat în Capitolul 9 și Capitolul 10. Analiza standard a varianței costurilor este dată considerabilăatenție în Capitolul 10.

2. Patru metode de evaluare a inventarului

cele patru metode de evaluare a inventarului care apar în expoziția 2-1 sunt aranjate în ordinea valorii costului aferent inventarului. Metoda tranzitată implică urmărirea celei mai mici cantități de cost pentru inventar, în timp ce metoda bazată pe activitate include urmărirea celei mai mari cantități de costuri pentru inventar. În costurile directe (sau variabile), se urmărește o cantitate mai mare de cost decât în metoda de transfer, dar o valoare mai mică decât în metoda de absorbție completă. Costurile directe și costurile de absorbție completă sunt metodele tradiționale, în timp ce metodele bazate pe producție și activitate sunt relativ noi. Aceste metode de evaluare a inventarului sunt foarte importante deoarece controlează modul în care este determinat venitul net. Așa cum am shallsee este acest capitol și capitolele ulterioare, valoarea venitului net poate varia foarte mult pentru diferite metode de evaluare a inventarului. Cele patru metode suntdescrise mai jos.

metoda tranzitului

metoda tranzitului a fost dezvoltată pentru a completa Un concept denumit teoria constrângerilor. În această metodănumai costurile materiale directe sunt percepute inventarului. Toate celelalte costuri sunt cheltuite în perioada respectivă. Conceptul este simbolizat în secțiunea din stânga sus aexpoziția 2-3. Vânzări, mai puțin costurile materiale directe este menționată ca tranzitată care reflectă modul în care metoda a primit numele său. Metoda de transfer nu asigură o potrivire adecvată (așa cum este definită de GAAP), deoarece toate costurile de fabricație, altele decât materialele directe, sunt cheltuite atunci când sunt suportate, mai degrabă decât valorificate în inventar. Prin urmare, metoda de transfer nu este acceptabilă pentru raportarea externă, deși avocații susțin că oferă multe avantaje pentru raportarea internă. Metoda de transfer este descrisă mai detaliat în Capitolul 8 împreună cu conceptul mai larg denumit teoria constrângerilor.

metoda directă sau variabilă

în metoda directă (sau variabilă), numai costurile de fabricație variabile sunt capitalizate sau taxate la inventar. Costurile fixe de fabricație curg în cheltuieli în perioada suportată, așa cum este ilustrat în secțiunea din dreapta sus a Expoziției 2-3. Această metodă oferă câteva avantaje și unele dezavantaje pentru raportarea internă (așa cum vom vedea în Capitolul 8, Capitolul 11 și Capitolul 13). Cu toate acestea, nu oferă o potrivire adecvată, deoarece costurile fixe curente asociate producerii inventarului sunt imputate cheltuielilor indiferent dacă producția este vândută sau nu în cursul perioadei. Din acest motiv, costurile directe nu sunt în general acceptabile pentru raportarea externă.

metoda de absorbție completă

costul complet de absorbție (denumit și cost complet și cost de absorbție) este o metodă tradițională în care toate costurile de fabricație sunt capitalizate în inventar, adică taxate la inventar și devin active. Aceasta înseamnă că aceste costuri nu devin cheltuieli până când inventarul nu este vândut. În acest fel, potrivirea este mai apropiată. Cu toate acestea, toate costurile de vânzare și administrative sunt facturate la cheltuieli, așa cum este indicat în secțiunea din stânga jos a exponatului 2-3. Din punct de vedere tehnic, costurile complete de absorbție sunt necesare pentru raportarea externă, deși multe companii folosesc aparent ceva mai puțin decât un sistem pur de costuri complete de absorbție. Metoda de absorbție completă este, de asemenea, frecvent utilizată pentru raportarea internă. Cea de-a doua secțiune majoră a acestui capitol compară declarațiile de venit pentru costurile de absorbție completă cu cele utilizate pentru costurile directe, deoarece acestea sunt de departe metodele dominante. Capitolul 4, Capitolul 5, Capitolul 6, Capitolul 9 și Capitolul 10 se bazează pe calcularea costurilor totale de absorbție. Capitolul 8 compară toate cele patru metode și include o discuție a implicațiilor comportamentale ale utilizării diferitelor metode.

metoda bazată pe activitate

costul bazat pe activitate este un tip relativ nou de procedură care poate fi utilizată ca metodă de evaluare a inventarului. Tehnica a fost dezvoltată pentru a oferi costuri mai precise ale produsului. Această precizie îmbunătățită se realizează prin urmărirea costurilor produselor prin activități. Cu alte cuvinte, costurile sunt urmărite la activități (costul activității)și apoi aceste costuri sunt urmărite, într-o a doua etapă, la produsele care utilizează activitățile. Conceptul de ABC este ilustrat în secțiunea din dreapta jos aexpoziția 2-3. O altă modalitate de a exprima ideea este de a spune că activitățile consumă resurse și produsele consumă activități. În esență, se încearcă tratarea tuturor costurilor ca variabile, recunoscând că toate costurile variază în funcție de ceva, indiferent dacă este vorba de volumul producției sau de un volum neproductiv legat de fenomen. Atât costurile de fabricație, cât și costurile de vânzare și administrative sunt urmărite la produse într-un sistem ABC. Rețineți că tratarea vânzării șicosturile administrative în acest mod nu sunt acceptabile pentru raportarea externă.

în sistemele tradiționale de calcul al costurilor de absorbție completă și al costurilor directe (sau variabile), costurile indirecte de fabricație sunt alocate produselor pe baza unei măsurători legate de volumul producției, cum ar fi orele directe de muncă. Astfel, diferențele fundamentale dintre sistemele tradiționale și sistemele bazate pe activități sunt: 1) modul în care sunt atribuite costurile indirecte (ABC utilizează atât volumul producției, cât și bazele legate de volumul neproductiv)și 2) care sunt costurile atribuite produselor (în sistemele ABC, se încearcă atribuirea tuturor costurilor produselor, inclusiv costurile de inginerie, marketing, distribuție și administrative, deși este posibil ca unele costuri legate de instalații să nu fie atribuite).

în prezent, majoritatea companiilor care utilizează metoda bazată pe activități au dezvoltat sisteme independente, bazate pe micro-computere, separate de sistemul de contabilitate a costurilor mainframe al companiei utilizat pentru raportarea externă.4 ideea este de a dezvolta costuri de produs mai precise decât sistemul tradițional de contabilitate a costurilor, astfel încât managementul să poată lua decizii strategice mai bune, cum ar fi introducerea produsului, prețurile, mixul și întreruperea. În aceste sisteme, ABC nu este utilizat ca metodă de evaluare a inventarului. Costurile bazate pe activitate nu sunt percepute în conturile de inventar. Cu toate acestea, este utilizat pentru a determina costurile produsului o dată pe an sau mai frecvent atunci când se fac modificări în procesul de producție. Metoda bazată pe activitate estedescrisă în Capitolul 7 și menționată frecvent în alte părți ale textului.

3. Patru metode de acumulare a costurilor

acumularea costurilor se referă la modul în care costurile sunt colectate și identificate cu anumiți clienți, locuri de muncă, loturi,comenzi, departamente și procese. Centrul atenției pentru acumularea costurilor poate fi Clienții individuali, loturile de produse care pot implica mai mulți clienți, produsele produse în segmente individuale pe parcursul unei perioade sau produsele produse de întreaga fabrică pe parcursul unei perioade. Metoda sau metodele de acumulare a costurilor companiei sunt influențate de tipul operațiunii de producție (a se vedea matricea produs-proces de mai jos și rezumatele Hayes & Wheelwright pentru mai multe informații) și măsura în care sunt necesare informații detaliate de contabilitate a costurilor de către conducere. Cele patru metode de acumulare care apar în expoziția 2-1 sunt discutate mai jos.

Ex1.gif)

comanda de lucru

în costul comenzii de lucru, costurile sunt acumulate de locuri de muncă, comenzi, contracte sau loturi. Cheia este că lucrarea se face pentruspecificațiile clientului. Ca urmare, fiecare loc de muncă tinde să fie diferit. De exemplu, costul comenzilor de locuri de muncă este utilizat pentru proiecte de construcții, contracte guvernamentale, construcții navale, reparații auto, tipărire de locuri de muncă, manuale, jucării, mobilier din lemn, Mașini de birou, cutii, mașini-unelte și Bagaje. Acumulareacostul serviciilor profesionale (de exemplu, avocați, medici și APC) se încadrează, de asemenea, în această categorie. Capitolul 4 ilustrează un sistem de contabilitate a costurilor care includecostul istoric normal ca sistem de cost de bază, costul de absorbție completă ca metodă de evaluare a inventarului și costul comenzii de locuri de muncă ca metodă de acumulare a costurilor.

procesul

în procesul de costing, costurile sunt acumulate de departamente, operațiuni, sau procese. Lucrările efectuate pe fiecare unitate suntstandardizate sau uniforme în cazul în care este implicată o producție continuă în masă sau o operațiune de asamblare. De exemplu, costul procesului este utilizat de companiile careproduce aparate, băuturi alcoolice, anvelope, zahăr, cereale pentru micul dejun, piele, vopsea, cărbune, textile, Cherestea, bomboane, cocs, materiale plastice,cauciuc, țigări, încălțăminte, mașini de scris, ciment, benzină, oțel, alimente pentru copii, făină, sticlă, costume pentru bărbați, produse farmaceutice și automobile. Costul procesului este, de asemenea, utilizat în ambalarea cărnii și pentru serviciile de utilități publice, cum ar fi apa, gazul și electricitatea. Capitolul 5 ilustrează un sistem de contabilitate a costurilor care include costurile istorice normale ca sistem de cost de bază, costurile de absorbție completă ca metodă de evaluare a inventarului și costurile de proces ca metodă de acumulare a costurilor.

Back Flush

Back Flush costing este o metodă simplificată de acumulare a costurilor care este uneori utilizată de companiile care adoptă sisteme de producție just-in-time (JIT). Cu toate acestea, JIT nu este doar o tehnică sau o colecțietehnologie. Just-in-time este o filozofie foarte largă, care pune accentul pe simplificarea și reducerea continuă a deșeurilor în toate domeniile de activitate. Sistemele JIT au fost dezvoltate în Japonia și depind de conceptele comunitare de lucru în echipă și îmbunătățire continuă. De fapt, multe dinpresupunerile, atitudinile și practicile capitalismului comunitar sunt incluse în filosofia JIT. Unul dintre numeroasele obiective ale sistemelor JIT este inventarul zero. Într-un sistem de costuri backflush, costurile de fabricație sunt acumulate în mai puține conturi de inventar decât atunci când se utilizează metodele de comandă sau processcost. De fapt, în sistemele extreme de backflush, majoritatea înregistrărilor contabile sunt eliminate. Instalațiile de producție sunt, de asemenea, aranjate în celule de fabricație autoconținute care sunt dedicate producției unui singur produs sau a unor produse similare. În acest fel, mai multe costuri de fabricație devin costuri directe de producție și sunt necesare mai puține alocări de costuri. Astfel, se obțin costuri mai precise, în ciuda faptului că metoda de acumulare a costurilor estesimplificată. Filosofia just-in-time și metodele contabile aferente sunt discutate în Capitolul 8.

metode hibride sau mixte

sistemele hibride sau mixte sunt utilizate în situații în care este necesară mai mult de o metodă de acumulare a costurilor. De exemplu, în unele cazuri, costul procesului este utilizat pentru materiale directe, iar costul comenzii de locuri de muncă este utilizat pentru costurile de conversie (adică, forța de muncă directă și cheltuielile generale ale fabricii). În alte cazuri,costul comenzii de locuri de muncă poate fi utilizat pentru materiale directe și costul procesului pentru costurile de conversie. Diferitele departamente sau operațiuni din cadrul unei companii potnecesită metode diferite de acumulare a costurilor. Din acest motiv, metodele de acumulare a costurilor hibride sau mixte sunt denumite uneori metode operaționale de calcul al costurilor.

4. Patru ipoteze de flux de Cost

o ipoteză de flux de cost se referă la modul în care costurile curg prin conturile de inventar, nu fluxul de muncă sau produse pe o linie de producție. Această distincție este importantă deoarece fluxul de costuri nu esteîntotdeauna la fel ca fluxul de lucru. Diferitele tipuri de ipoteze privind fluxul de costuri includ: identificarea specifică (de exemplu, pe locuri de muncă), prima intrare, prima ieșire, ultima intrare,prima ieșire și media ponderată. Costurile curg prin conturile de inventar de către job într-un sistem de costuri pentru comenzi de job, care reprezintă un exemplu de identificare specifică. Cerințele diferitelor locuri de muncă determină calendarul fluxurilor de costuri. Lucrările Simple tind să se deplaseze prin sistem mai repede decât mai multlucrări complexe. Primul-in, primul-out (FIFO) și ponderată ipotezele fluxului de cost mediu sunt utilizate în procesul de calculare a costurilor. Deoarece costurile sunt acumulate de cătreproces sau departament într-un mediu de cost al procesului, este necesară o presupunere a fluxului de costuri pentru a determina tratamentul inventarului inițial. Atunci când se utilizează FIFO,se presupune că unitățile de produs din inventarul inițial sunt terminate mai întâi și transferate la următorul departament înainte de oricare dintre unitățile care suntînceput în timpul perioadei. Grupul de unități din inventarul inițial își păstrează identitatea separată și costurile perioadei anterioare. Cu toate acestea, atunci când se utilizează presupunerea fluxului mediu de cost ponderat, unitățile de inventar inițiale își pierd identitatea separată, deoarece sunt grupate împreună cu unitățile de produs începute în perioada respectivă. Costul procesului tinde să fie destul de provocator, prin urmare, puteți găsi aceste concepte introductive confuze.Nu vă faceți griji, aceste concepte vor fi mai ușor de înțeles atunci când luăm în considerare un sistem de acumulare a costurilor procesului operațional în Capitolul 5.

deși ultima intrare, prima ieșire (LIFO) este frecvent utilizată în scopuri de raportare fiscală, nu este utilizată în mod normal în evidențele contabile. Din acest motiv, luăm în considerare ipotezele FIFO și media ponderatăfluxul costurilor în Capitolul 5, dar lăsăm ipoteza fluxului de costuri LIFO pentru cursurile care pun accentul pe raportarea financiară și fiscală.

5. Capacitatea intervalului de înregistrare

înregistrările de inventar pot fi menținute pe o bază perpetuă sau periodică. Conceptual, metoda inventarului perpetuu oferă o companiecu capacitatea de a menține înregistrări continue ale cantităților de inventar și a costurilor care curg prin conturile de inventar. Metoda periodică, pe de altă parte, necesită numărarea cantității de inventar înainte ca înregistrările de inventar să poată fi actualizate. În trecut, producătorii au avut tendința de a păstramontamentele petuale, în timp ce comercianții cu amănuntul au folosit metoda periodică. Cu toate acestea, astăzi o varietate de puncte moderne de vânzare dispozitive și software dedicat microcomputersunt ușor disponibile pentru a oferi orice companie cu capacitatea de inventar perpetuu.