metody oceňování zásob a metody akumulace nákladů jsou v účetní literatuře často označovány jako systémy nákladového účetnictví. Tyto metody jsou však pouze součástí systému nebo subsystémů. Účelem této části je vysvětlit, jak různé metody, subsystémy, nebo části do sebe zapadají a tvoří systém nákladového účetnictví.

níže uvedená grafika ilustruje některé matoucí terminologie. Náklady účetní metody, například, activity-based costing, zakázková kalkulace nákladů, standard costing, proces kalkulace, propustnost costing, direct costing, absorpční kalkulace, backflash stojí a historické kalkulace nákladů musí být v kombinaci s dalšími náklady účetní metody, tvoří náklady účetní systém. Většina této sekce je od Martina, J. R. není datován. Kapitola 2: systémy nákladového účetnictví a výrobní výkazy. Manažerské účetnictví: pojmy, techniky & kontroverzní otázky. Správa A Účetnictví Web. Kapitola 2.htm

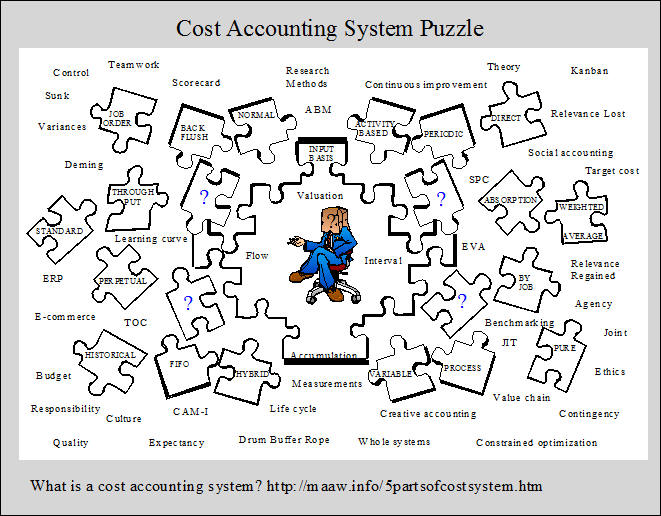

Pět Částí Nákladů Účetní Systém,

systém nákladového účetnictví vyžaduje pět částí, které obsahují:

1. vstupní měření,

2. metoda oceňování zásob,

3. metoda akumulace nákladů,

4. předpoklad nákladového toku a

5. schopnost zaznamenávat toky nákladů na zásoby v určitých intervalech.

těchto pět částí a alternativy pod každou částí jsou shrnuty v exponátu 2-1. Všimněte si, že mnoho možných systémů nákladového účetnictví lze navrhnout z různých kombinací dostupných alternativ, i když ne všechny alternativy jsou kompatibilní. Výběr jedné části z každé kategorie poskytuje základ provývoj provozní definice konkrétního systému nákladového účetnictví.

1. Základy měření vstupů

základ systému nákladového účetnictví začíná typem nákladů, které proudí do inventárních účtů a přes ně. Existují tři alternativy, včetně: čistá Historická kalkulace, normální Historická kalkulace a Standardní kalkulace. Tyto pojmy jsou ilustrovány v exponátu 2-2 adiskutováno jednotlivě níže.

Čistě Historické Kalkulace nákladů

V čisté pořizovací náklady systému, pouze pořizovací náklady, průtok účty zásob. Historické náklady se týkajínáklady, které byly zaznamenány. Místo toho se někdy používá termín skutečné náklady, ale zdá se, že termín „skutečný“ naznačuje, že s konkrétním výstupem je spojen jeden truecost. Stanovení nákladů na produkt nebo službu však vyžaduje mnoho alokací nákladů, např. přidělení nákladů na fixedassets do časových období a přidělení nepřímých výrobních nákladů nebo režijních nákladů na produkty. Protože existuje mnoho alternativních metod rozdělování (např. přímka nebo zrychlené odpisy) vypočtené náklady na jednotku výrobku nebo služby jednoduše představuje pokus o přibližné skutečné náklady. Apure historický nákladový systém je symbolizován v levé horní části výstavy 2-2.

normální historické náklady

normální historické náklady používají historické náklady na přímý materiál a přímou práci, ale režijní náklady jsou účtovány nebo aplikovány na inventář pomocí předem stanovené režijní sazby na míru aktivity. Mezi typická opatření činnosti patří přímá Pracovní doba nebo přímé mzdové náklady. Výše výrobní režie účtované do inventáře se stanoví vynásobením předem stanovené sazby skutečným množstvím opatření činnosti. Rozdíl mezi použitými režijními náklady a skutečnými režijními náklady představuje rozptyl režijních nákladů. Koncept je znázorněn v pravé horní části výstavy 2-2. Tento typ nákladového systému je znázorněn v kapitole 4A kapitole 5. V těchto a následujících kapitolách jsou diskutovány předem stanovené režijní sazby a analýza rozptylu režijních nákladů.

Standardní Kalkulace nákladů

Ve standardní náklady systému, veškeré výrobní náklady jsou aplikovány, nebo účtovány do zásob pomocí standardní nebo predeterminedprices, a množství. Rozdíly mezi použitými náklady a skutečnými náklady jsou účtovány na účty rozptylu, jak je znázorněno symbolicky v dolní části exponátu 2-2. Odchylky poskytují základ pro koncepci účetní kontroly, která se poněkud liší od koncepce statistické kontroly diskutované v kapitole 1. Tento typ systému základních nákladů je znázorněn v kapitole 9 A kapitole 10. Standardní analýza rozptylu nákladů je značnápozornost v kapitole 10.

2. Čtyři metody oceňování zásob

čtyři metody oceňování zásob, které se objevují v exponátu 2-1, jsou uspořádány v pořadí podle výše nákladů, které jsou vloženy do inventáře. Metoda propustnosti zahrnuje sledování nejmenšího množství nákladů do inventáře, zatímco metoda založená na aktivitě zahrnuje sledování největšího množství nákladů do inventáře. V přímých (nebo variabilních) nákladech je sledováno větší množství nákladů než v metodě propustnosti, ale méně než v metodě plné absorpce. Přímé kalkulace a plné absorpční kalkulace jsou tradičními metodami, zatímco propustnost a aktivity založené na metodách jsou relativně nové. Tyto metody oceňování zásob jsou velmi důležité, protože řídí způsob, jakým je stanoven čistý příjem. Jak jsme shallsee je tato kapitola a následující kapitoly, výše čistého příjmu mohou ohromně lišit pro různé metody oceňování zásob. Čtyři metody jsoupopsané níže.

metoda propustnosti

metoda propustnosti byla vyvinuta, aby doplnila koncept označovaný jako teorie omezení. V této metoděpouze přímé náklady na materiál jsou účtovány do inventáře. Všechny ostatní náklady jsou vynaloženy během tohoto období. Koncept je symbolizován v levé horní částivystavte 2-3. Prodej, méně přímé náklady na materiál se označuje jako propustnost, která odráží, jak metoda dostala své jméno. Metoda propustnosti nezajišťuje správné přizpůsobení (jak je definováno GAAP), protože všechny výrobní náklady, jiné než přímý materiál, jsou vynaloženy, když vznikly, spíše než kapitalizovány v inventáři. Metoda propustnosti proto není přijatelná pro externí podávání zpráv, ačkoli zastánci tvrdí, že poskytuje mnoho výhod pro interní hlášení. Metoda propustnosti je podrobněji popsána v kapitole 8 spolu s širším konceptem označovaným jako teorie omezení.

Přímé nebo Variabilní Způsob

V přímém (nebo proměnné) metoda, pouze variabilní výrobní náklady jsou kapitalizovány, nebo účtovány do zásob. Fixní výrobní náklady plynou do nákladů v období, které vznikly, jak je znázorněno v pravé horní části výstavy 2-3. Tato metoda poskytuje některé výhody a některé nevýhody interního výkaznictví (jak uvidíme v kapitole 8, kapitole 11 A kapitole 13). Nicméně, to není poskytovat správné odpovídající, protože současné fixní náklady spojené s výrobou zásob jsou účtovány do expenseregardless na to, zda je nebo není výstup je prodán v průběhu období. Z tohoto důvodu nejsou přímé náklady obecně přijatelné pro externí výkaznictví.

Plné Absorpční Metodou,

Full absorption costing (také odkazoval se na jako full costing a absorpční kalkulace) je tradiční metoda, kde všechny výrobní náklady jsou aktivovány do zásob, tj. účtovány do zásob a stal aktiv. To znamená, že tyto náklady se nestanou výdaji, dokud nebude inventář prodán. Tímto způsobem, shoda je blíže aproximována. Všechny prodejní a administrativní náklady jsou účtovány na náklady nicméně, jak je uvedeno v levé dolní části exponátu 2-3. Technicky je pro externí výkaznictví vyžadována úplná absorpční kalkulace, i když mnoho společností zjevně používá něco méně než čistě systém úplné absorpce. Metoda úplné absorpce se také často používá pro interní podávání zpráv. Druhá hlavní část této kapitoly porovnává výkazy zisku a ztráty pro úplné absorpční náklady s těmi, které se používají pro přímé náklady, protože jsou zdaleka dominantními metodami. Kapitola 4, Kapitola 5, Kapitola 6, Kapitola 9 a Kapitola 10 jsou založeny na plné absorpční kalkulace. Kapitoly 8 porovnává všechny čtyři metody a zahrnuje diskusi o důsledcích chování při používání různých metod.

Activity Based Method

Activity based costing je relativně nový typ procedury, kterou lze použít jako metodu oceňování zásob. Tato technika byla vyvinuta tak, aby poskytovala přesnější náklady na produkt. Tato zlepšená přesnost je dosažena sledováním nákladů na produkty prostřednictvím činností. Jinými slovy, náklady jsou sledovány na činnosti (náklady na činnost) a poté jsou tyto náklady sledovány ve druhé fázi na produkty, které tyto činnosti využívají. Koncept ABC je znázorněn v pravé dolní částivystavte 2-3. Dalším způsobem, jak vyjádřit myšlenku, je říci, že činnosti spotřebovávají zdroje a produkty spotřebovávají činnosti. V podstatě, je snaha kléčbě všechny náklady jako variabilní, uznávajíce, že všechny náklady se liší s něčím, ať už to je objem výroby, nebo nějaký non-objem výroby relatedphenomenon. Výrobní náklady i prodejní a administrativní náklady jsou sledovány u produktů v systému ABC. Všimněte si, že zacházení s prodejem asprávní náklady tímto způsobem nejsou pro externí výkaznictví přijatelné.

V tradiční plné absorpční kalkulace nákladů a přímých (nebo proměnné) kalkulace systémů, nepřímé výrobní náklady jsou přidělených produktů na základě objemu výroby, souvisejících měření, jako jsou přímé pracovní hodiny. To znamená, že základní rozdíly mezi tradičnímisystémy a systémy založené na činnosti jsou: 1) jak nepřímé náklady jsou přiřazeny (ABC používá jak objem výroby a non-výrobní objem související základny) a 2)náklady, které jsou přiřazeny k produktům (v ABC systems, je proveden pokus o přiřazení všech nákladů na výrobky, včetně strojírenství, marketingu, distribuce žákům náklady, i když některé zařízení související náklady mohou být přiřazeny).

V současné době, většina společností, které používají činnosti, na základě metody vyvinuli stát sám, mikro-systémy elektronické registrace oddělit od společnosti mainframe systém nákladového účetnictví používá pro externí výkaznictví.4 myšlenka je vytvořit přesnější productcosts než tradiční nákladové účetnictví poskytuje tak, že řízení mohou činit lepší strategická rozhodnutí, jako je zavedení produktu, ceny, mixand přerušení. V těchto systémech se ABC nepoužívá jako metoda oceňování zásob. Náklady založené na aktivitě se neúčtují na účty zásob. Používá se však ke stanovení nákladů na produkt jednou za rok nebo častěji při změnách ve výrobním procesu. Metoda založená na aktivitě jepopsané v kapitole 7 a často odkazované v jiných částech textu.

3. Čtyři Nákladové Metody Akumulace

Náklady akumulace odkazuje na to, jakým způsobem náklady jsou shromážděny a označeny konkrétní zákazníky, zaměstnání, dávky,objednávky, útvarů a procesů. Středem pozornosti na náklady akumulace může být individuální zákazníky, šarží výrobků, které mohou zahrnovat severalcustomers, výrobky vyráběné v rámci jednotlivých segmentů v průběhu období, nebo výrobky, které vyrábí celou rostlinu během období. Společnost je costaccumulation metody, nebo metody jsou ovlivněny typem výroby operace (Viz Produkt-Proces Matrix níže a Hayes & Kolář shrnutí pro více informací), a do jaké míry podrobné nákladové účetnictví informace potřebné pro řízení. Čtyři akumulační metody, které se objevují v exponátu 2-1, jsou popsány níže.

Ex1.gif)

Job Order

v nákladech zakázky se náklady hromadí podle pracovních míst, objednávek, smluv nebo šarží. Klíčem je, že práce se provádí podlespecifikace zákazníka. Výsledkem je, že každá práce má tendenci být jiná. Například, zakázková kalkulace se používá pro stavební projekty, governmentcontracts, stavba lodí, opravy automobilů, práce, tisk, učebnice, hračky, dřevo, nábytek, kancelářské stroje, skříňky, stroje nástroje, a zavazadla. Do této kategorie spadají také náklady na odborné služby (např. právníci, lékaři a CPA). Kapitola 4 ilustruje systém nákladového účetnictví, který zahrnuje normální historické náklady jako základní nákladový systém, náklady na plnou absorpci jako metodu oceňování zásob a náklady na objednávku jako metodu akumulace nákladů.

proces

v procesních nákladech jsou náklady nahromaděny odděleními, operacemi nebo procesy. Práce prováděné na každé jednotce jestandardizované nebo jednotné, pokud se jedná o nepřetržitou sériovou výrobu nebo montáž. Například, proces kalkulace je používán společností thatproduce spotřebiče, alkoholické nápoje, pneumatiky, cukr, cereálie, kůže, barva, uhlí, textil, dřevo, cukroví, koks, plasty, guma,cigarety, boty, psací stroje, cement, benzín, ocel, zlato, potraviny, mouka, sklo, pánské obleky, léčiv a automobilů. Procesní náklady se také používají při balení masa a pro veřejné služby, jako je voda, plyn a elektřina. Kapitola 5 ilustruje systém nákladového účetnictví, který zahrnuje normalhistorical kalkulace jako základní nákladový systém, plné absorpční kalkulace jako metoda oceňování zásob a procesní kalkulace jako metoda akumulace nákladů.

back Flush

back flush costing je zjednodušená metoda akumulace nákladů, kterou někdy používají společnosti, které používají výrobní systémy just-in-time (JIT). Jit však není jen technika nebo sbírkatechniky. Just-in-time je velmi široká filozofie, která klade důraz na zjednodušení a neustálého snižování plýtvání ve všech oblastech businessactivity. Systémy JIT byly vyvinuty v Japonsku a závisí na komunitárních koncepcích týmové práce a neustálého zlepšování. Ve skutečnosti je mnoho z předpokladů, postojů a praktik komunitárního kapitalismu zahrnuto do filozofie JIT. Jedním z mnoha cílů jit systems je vynulování inventáře. V nákladovém systému backflush se výrobní náklady akumulují v méně účtech zásob než při použití metody zakázky nebo processcost. Ve skutečnosti je v extrémních systémech zpětného toku většina účetních záznamů vyloučena. Výrobní zařízení jsou také uspořádána v samostatných výrobních buňkách, které jsou určeny k výrobě jediného nebo podobného produktu. Tímto způsobem se více výrobních nákladů stává přímýmvýrobní náklady a je zapotřebí méně alokací nákladů. Přesnější náklady se tak získají navzdory skutečnosti, že metoda akumulace nákladů jezjednodušené. Filozofie just-in-time a související účetní metody jsou popsány v kapitole 8.

hybridní nebo smíšené metody

hybridní nebo smíšené systémy se používají v situacích, kdy je vyžadována více než jedna metoda akumulace nákladů. Například v některých případech se kalkulace procesů používá pro přímé materiály a kalkulace objednávek se používá pro náklady na přeměnu (tj. V ostatních případech může být kalkulace zakázky použita pro přímé materiály a náklady na Proces pro náklady na konverzi. Různá oddělení nebo operace v rámci společnosti mohouvyžadují různé metody akumulace nákladů. Z tohoto důvodu jsou hybridní nebo smíšené metody akumulace nákladů někdy označovány jako metody provozních nákladů.

4. Čtyři předpoklady nákladového toku

předpoklad nákladového toku označuje, jak náklady protékají účty zásob, nikoli tok práce nebo produktů na výrobní lince. Toto rozlišení je důležité, protože tok nákladů nenívždy stejný jako tok práce. Různé typy předpokladů toku nákladů zahrnují: specifickou identifikaci (např. podle úlohy), první dovnitř, první ven, poslední dovnitř, první ven a vážený průměr. Náklady protékají inventárními účty podle úlohy v systému nákladů na zakázky, který představuje příklad konkrétní identifikace. Požadavky různých pracovních míst určují načasování nákladových toků. Jednoduché úlohy mají tendenci se pohybovat systémem rychleji než vícekomplexní úlohy. Při výpočtu nákladů se používají předpoklady prvního vstupu, prvního výstupu (FIFO) a váženého průměru nákladů. Vzhledem k nákladům, které jsou nahromaděné proces nebo oddělení v procesu, náklady na životní prostředí, nákladů a toku předpoklad je potřeba určit léčbu začátku zásob. Když FIFO se používá,předpokládá se, že jednotky produktu v začátku zásob jsou hotové první a převedeny do dalšího oddělení, než některé z jednotek, které arestarted během období. Skupina jednotek v počátečním inventáři si udržuje svou samostatnou identitu a náklady na předchozí období. Nicméně, když se tyto průměrné náklady toku předpoklad se používá, začátek inventárních jednotek ztratit jejich vlastní identity, protože jsou spojovány s jednotkami ofproduct začal během období. Proces kalkulace bývá poměrně náročné, proto můžete najít tyto úvodní pojmy být matoucí.Nebojte se, tyto pojmy budou srozumitelnější, když vezmeme v úvahu systém akumulace nákladů na provozní proces v kapitole 5.

ačkoli se LIFO (last-in, first-out) často používá pro účely daňového výkaznictví, obvykle se v účetních záznamech nepoužívá. Z tohoto důvodu zvažujeme předpoklady FIFO a váženého průměru nákladů v kapitole 5, ale ponecháme předpoklad toku nákladů LIFO pro kurzy, které zdůrazňují finanční a daňové výkaznictví.

5. Záznam interval schopnost

záznamy zásob mohou být udržovány na věčné nebo periodické bázi. Koncepčně metoda perpetual inventory poskytuje společnostse schopností udržovat nepřetržité záznamy o množství zásob a nákladech protékajících účty zásob. Periodicmethod, na druhou stranu, vyžaduje počítání množství zásob před tím, než lze aktualizovat záznamy zásob. V minulosti měli výrobci tendenci udržovat pravidelné zásoby, zatímco maloobchodníci používali periodickou metodu. Nicméně, dnes řada moderních point of sale zařízení a vyhrazené mikropočítač softwareare snadno dostupné, aby každá společnost s trvalou schopností zásob.