在庫評価方法および原価蓄積方法は、会計文献では原価計算システムと呼ばれることがよくあります。 ただし、これらのメソッドは、システムまたはサブシステムの一部にすぎません。 このセクションの目的は、さまざまな方法、サブシステム、または部品がどのように一緒に適合して原価計算システムを形成するかを説明するこ

以下の図は、混乱している用語のいくつかを示しています。 原価計算システムを形成するためには、活動基準原価計算、ジョブオーダ原価計算、標準原価計算、プロセス原価計算、スループット原価計算、直接原価計算、吸収原価計算、バックフラッシュ原価計算、履歴原価計算などの原価計算方法を他の原価計算方法と組み合わせて使用する必要があります。 このセクションのほとんどはマーティン、J.R.から日付を記入されていません。 第2章原価計算システムと製造明細書。 管理会計:概念、技術&論争の問題。 管理および会計Web. 第2章…htm

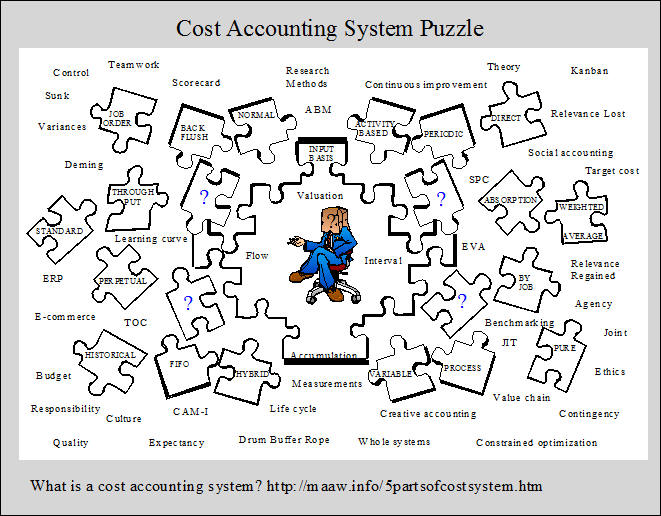

原価計算システムの五つの部分

原価計算システムには、次の五つの部分が必要です。

1。 入力測定基準、

2。 在庫評価方法,

3. コスト蓄積法,

4. コストフローの仮定、および

5。 在庫コストを記録する機能は、一定の間隔で流れます。

これらの五つの部分と各部分の下の選択肢は、別紙2-1に要約されています。 多くの可能な原価計算システムは、利用可能な代替のさまざまな組み合わせから設計することができますが、すべての代替が互換性があるわけでは 各カテゴリから1つの部品を選択すると、特定の原価計算システムの運用定義を開発する。/p>

1. 入力測定ベース

原価計算システムの基礎は、在庫勘定に流入する原価のタイプから始まります。 以下を含む三つの選択肢があります: 純粋な歴史的原価計算、正常な歴史的原価計算および標準原価計算。 これらの概念は、別紙2-2に示されており、以下で個別に議論されています。

純粋な履歴原価計算

純粋な履歴原価システムでは、履歴原価のみが在庫勘定に流れます。 履歴コストとは、記録されたコスト。 実際コストという用語が代わりに使用されることがありますが、”実際”という用語は、特定の出力に関連付けられたtruecostがあることを意味するようです。 しかし、製品またはサービスのコストを決定するには、fixedassetsのコストを期間に割り当てたり、間接的な製造コストまたは間接費を製品に割り当てるなど、多 多くの代替配分方法(例えば、直線または加速減価償却)があるので、製品またはサービスの単位の計算されたコストは、単に真のコストを近似しようとす Apure履歴コストシステムは、別紙2-2の左上のセクションに象徴されています。

通常の履歴原価計算

通常の履歴原価計算では、直接材料および直接労務に履歴原価が使用されますが、間接費は、活動メジャーごとの所定の間接費率を使用して請求されるか、または在庫に適用されます。 典型的な活動措置には、直接労働時間、または直接労働コストが含まれます。 在庫に請求される工場間接費の額は、所定のレートに活動メジャーの実際の数量を乗算することによって決定されます。 適用された間接費と実際の間接費の差は、間接費差異を表します。 この概念は、展示2-2の右上のセクションに示されています。 このタイプのコストシステムは、第4章と第5章で説明されています。 所定の間接費率と間接費分散分析については、これらおよび後続の章で説明します。

標準原価計算

標準原価システムでは、すべての製造原価が適用されるか、標準または事前決定価格および数量を使用して在庫に請求されます。 適用原価と実際原価との差異は、別紙2-2の下表に示すように、差異勘定に請求されます。 差異は、第1章で説明した統計的統制概念とは多少異なる会計管理の概念の基礎を提供します。 このタイプの基本コストシステムは、第9章および第10章で説明されています。 標準的な原価差異分析は、第10章で考慮可能な注意を与えられています。

2. 四つの在庫評価方法

別紙2-1に記載されている四つの在庫評価方法は、在庫に計上されたコストの量の順に配置されています。 スループットメソッドでは、在庫へのコストの最小量をトレースし、アクティビティベースメソッドでは、在庫へのコストの最大量をトレースします。 直接(または可変)原価計算では、スループット法よりも大きな量のコストがトレースされますが、完全吸収法よりも少ない量です。 直接原価計算と完全吸収原価計算は伝統的な方法ですが、スループットとアクティビティbasedmethodsは比較的新しい方法です。 これらの在庫評価方法は、純利益が決定される方法を制御するため、非常に重要です。 この章とそれ以降の章では、純利益の額は、在庫の評価方法によって大きく異なる可能性があります。 以下に四つの方法を説明する。

スループット法

スループット法は、制約の理論と呼ばれる概念を補完するために開発されました。 この方法では、直接材料費のみが在庫に請求されます。 その他のすべての費用は、期間中に費やされます。 コンセプトは、の左上のセクションに象徴されていますexhibit2-3。 販売、より少ない直接材料費は方法が名前をいかに得たか反映する効率と言われる。 直接材料以外のすべての製造コストは、在庫で資本化されるのではなく、発生時に費やされるため、スループット方法では適切なマッチング(GAAPで定義)は提供されません。 したがって、スループット方法は外部報告には受け入れられませんが、支持者は内部報告に多くの利点を提供すると主張しています。 スループット方法については、制約の理論と呼ばれるより広範な概念とともに、第8章でより詳細に説明します。

直接または可変メソッド

直接(または可変)メソッドでは、可変製造コストのみが資本化されるか、在庫に請求されます。 固定製造原価は、別紙2-3の右上のセクションに示すように、発生した期間の費用に流れます。 この方法は、内部報告にいくつかの利点といくつかの欠点を提供します(第8章、第11章、および第13章で説明するように)。 ただし、在庫の生産に関連する現在の固定費は、生産が期間中に販売されているかどうかにかかわらず、費用に請求されるため、適切なマッチングは このため、直接原価計算は、一般的に外部レポートでは許容されません。

完全吸収法

完全吸収原価計算(完全原価計算および吸収原価計算とも呼ばれる)は、すべての製造コストが在庫に資本化され、すなわち在庫に請求され、資産になる伝統的な方法である。 これは、在庫が販売されるまで、これらのコストが費用にならないことを意味します。 このようにして、マッチングはより密接に近似されます。 ただし、別紙2-3の左下のセクションに示されているように、すべての販売および管理コストは費用に請求されます。 技術的には、完全吸収原価計算は外部報告に必要ですが、多くの企業は純粋な完全吸収原価計算システムよりも少ないものを使用しているようです。 完全吸収法は、内部報告にも頻繁に使用されます。 彼らははるかに支配的な方法であるため、この章の第二の主要なセクションでは、直接原価計算のために使用されるものと原価計算の完全吸収のた 第4章、第5章、第6章、第9章および第10章は、完全吸収原価計算に基づいています。 第8章では、四つの方法すべてを比較し、異なる方法を使用することの行動的影響についての議論が含まれています。

活動基準法

活動基準原価計算は、在庫評価方法として使用できる比較的新しいタイプの手順です。 この技術は、より正確な製品コストを提供するために開発されました。 この改善された正確さは、活動を通じて製品にコストを追跡することによって達成されます。 つまり、原価は活動(活動原価計算)にトレースされ、これらの原価は、第二段階では、活動を使用する製品にトレースされます。 ABCの概念は、の右下のセクションに示されていますexhibit2-3。 アイデアを表現するもう一つの方法は、活動が資源を消費し、製品が活動を消費すると言うことです。 基本的には、すべてのコストが生産量であろうと非生産量であろうと、すべてのコストが何かによって異なることを認識して、すべてのコストを変数とする試みがなされている。 製造原価と販売原価および管理原価の両方が、ABCシステムの製品にトレースされます。 このように販売および管理コストを処理することは、外部報告では許容されません。

従来の完全吸収原価計算および直接(または可変)原価計算システムでは、間接製造コストは、直接労働時間などの生産量関連の測定に基づいて製品 したがって、traditionalsystemとactivity based systemの基本的な違いは次のとおりです: 1)間接原価の割り当て方法(ABCは生産量と非生産量関連の拠点の両方を使用します)と2)製品に割り当てられる原価(ABCシステムでは、エンジニアリング、マーケテ

現時点では、活動ベースの方法を使用する企業のほとんどは、外部報告に使用される同社のメインフレーム原価計算システムとは別に、スタンドアロン4このアイデアは、従来の原価計算システムが提供するよりも正確なproductcostsを開発し、管理者が製品導入、価格設定、mixand中止などのより良い戦略的決定を行 これらのシステムでは、ABCは在庫評価方法として使用されません。 活動ベースの原価は、在庫勘定に請求されません。 ただし、年に1回、または製造プロセスで変更が行われた場合には、より頻繁に製品コストを決定するために使用されます。 活動ベースの方法は第7章に記載されており、テキストの他の部分で頻繁に言及されています。

3. 四つのコスト蓄積方法

コスト蓄積は、コストが収集され、特定の顧客、ジョブ、バッチ、注文、部門やプロセスで識別される方法を指します。 コスト蓄積のための注意の中心は、個々の顧客、いくつかの顧客、期間中に個々のセグメント内で生産された製品、または期間中に工場全体で生産された 会社の原価計算方法、または方法は、生産作業のタイプ(詳細については、以下の製品プロセスマトリックスおよびHayes&Wheelwright summariesを参照)、および管理者が詳 図2-1に示す4つの蓄積方法については、以下で説明します。

Ex1.gif)

ジョブオーダ

ジョブオーダ原価計算では、コストはジョブ、注文、契約、またはロットごとに累積されます。 キーは仕事が顧客の指定にされることです。 その結果、各ジョブは異なる傾向があります。 たとえば、建設プロジェクト、政府、造船、自動車修理、ジョブ印刷、教科書、おもちゃ、木製家具、事務機、小箱、工作機械、荷物には、ジョブオーダー原価計算が使用され 専門的なサービス(弁護士、医師、公認会計士など)のコストもこのカテゴリに分類されます。 第4章では、基本原価システムとしての通常の履歴原価計算、在庫評価方法としての完全吸収原価計算、原価蓄積方法としてのジョブオーダ原価計算を含む原価計算システムを示している。

プロセス

プロセス原価計算では、原価は部門、業務、またはプロセスによって累積されます。 各ユニットで実行される作業は、標準化された、または連続的な大量生産または組立作業が関与する均一なものである。 たとえば、プロセス原価計算は、家電製品、アルコール飲料、タイヤ、砂糖、朝食用シリアル、革、塗料、石炭、繊維、木材、キャンディ、コークス、プラスチック、ゴム、タバコ、靴、タイプライター、セメント、ガソリン、鉄鋼、ベビーフード、小麦粉、ガラス、男性用スーツ、医薬品、自動車を生産します。 プロセス原価計算は肉パッキングでそして水、ガスおよび電気のような公共事業サービスのためにalsoused。 第5章では、基本原価システムとしての標準原価計算、在庫評価方法としての完全吸収原価計算、原価蓄積方法としてのプロセス原価計算を含む原価

Back Flush

Back flush costingは、ジャストインタイム(JIT)生産システムを採用する企業で使用されることがある単純化されたコスト蓄積方法です。 しかし、JITは単なる技術やコレクションではありません技術。 ジャストインタイムは非常に広い哲学であり、ビジネス活動のすべての分野で簡素化と継続的に廃棄物を削減することを強調しています。 JITシステムは、日本で開発され、チームワークと継続的な改善の共産主義の概念に依存していました。 実際、共産主義資本主義の仮定、態度、実践の多くは、JIT哲学に含まれています。 JITシステムの多くの目標の一つは、在庫をゼロにすることです。 バックフラッシュ原価システムでは、製造原価は、ジョブオーダまたはprocesscostメソッドを使用する場合よりも少ない在庫勘定に累積されます。 実際には、極端なbackflushシステムでは、会計記録のほとんどが排除されます。 生産設備はまた単一の、か同じようなプロダクトの生産に専用されているselfcontained製造業の細胞で整理される。 このように製造原価の多くはdirectproductの費用になり、少数の費用の割振りは必要である。 したがって、コスト蓄積方法が単純化されているにもかかわらず、より正確な原価計算が得られる。 ジャストインタイムの哲学と関連する会計方法については、第8章で説明します。

ハイブリッド、または混合方法

ハイブリッドまたは混合システムは、複数のコスト蓄積方法が必要な状況で使用されます。 たとえば、いくつかのケースでは、プロセス原価計算が直接材料に使用され、ジョブオーダ原価計算が変換原価に使用されます(すなわち、直接労働および工場 それ以外の場合は、直接品目にはジョブオーダ原価計算が使用され、変換原価にはプロセス原価計算が使用される場合があります。 会社内の異なった部門か操作はmightrequireの異なった費用の蓄積方法をかもしれません。 このため、ハイブリッドまたは混合原価蓄積方法は、運用原価計算方法と呼ばれることがあります。

4. 四つのコストフローの仮定

コストフローの仮定は、生産ライン上の作業や製品の流れではなく、在庫勘定を介してコストがどのように流れるかを指 この区別は、コストの流れが常に仕事の流れと同じです。 さまざまなタイプのコストフローの仮定には、特定の識別(ジョブ別など)、先入れ先出し、先入れ先出し、最終入力、先入れ先出し、加重平均が含まれます。 コストは、特定の識別の例を表すジョブオーダコストシステムのジョブによって在庫勘定を流れます。 さまざまなジョブの要件によって、コストフローのタイミングが決まります。 単純なジョブは、より複雑なジョブよりも速くシステムを移動する傾向があります。 先入れ先出し(FIFO)および加重平均原価フローの仮定は、プロセス原価計算で使用されます。 原価はプロセス原価環境でプロセスまたは部門によって累積されるため、最初の在庫の処理を決定するにはコストフローの仮定が必要です。 FIFOを使用する場合は、最初の在庫の製品単位が最初に完了し、期間中に開始された単位の前に次の部門に転送されると想定されます。 最初の在庫の単位のグループは、個別のidおよび前期間原価を維持します。 ただし、加重平均原価フローの仮定を使用すると、開始在庫単位は、期間中に開始された製品単位と一緒に集中されるため、個別のidが失われます。 プロセス原価計算はかなり挑戦的でありがちである従って混乱するとこれらの導入概念が見つけるかもしれない。心配しないでください、これらの概念は、第5章で運用プロセスコスト蓄積システムを検討するときに理解しやすくなります。

last-in,first-out(LIFO)は税務報告の目的で頻繁に使用されますが、通常は会計レコードでは使用されません。 このため、第5章ではFIFOと加重平均コストフローの仮定を検討しますが、財務および税務報告を重視するコースではLIFOコストフローの仮定を残しています。

5. 記録間隔機能

インベントリレコードは、永続的または定期的に維持することができます。 概念的には、永久在庫法は、在庫の数量と在庫勘定を流れるコストの連続的な記録を維持する機能を備えています。 一方、periodicmethodでは、在庫レコードを更新する前に在庫の数量をカウントする必要があります。 過去には、メーカーは定期的な在庫を維持する傾向がありました小売業者は定期的な方法を使用していました。 しかし、今日では、あらゆる企業に永続的な在庫能力を提供するために、さまざまな現代的な販売時点管理装置と専用のマイクロコンピュータsoftwareareが容易に利用可能である。