Inventariswaarderingsmethoden en kostenaccumulatiemethoden worden in de boekhoudliteratuur vaak aangeduid als kostenberekeningssystemen. Deze methoden zijn echter slechts onderdelen van een systeem of subsystemen. Het doel van dit deel is uit te leggen hoe de verschillende methoden, subsystemen of onderdelen in elkaar passen om een kostenberekeningssysteem te vormen.

onderstaande grafiek illustreert enkele van de verwarrende terminologie. Kostenberekeningsmethoden zoals activity-based costing, job order costing, standard costing, process costing, throughput costing, direct costing, absorption costing, backflush costing en historical costing moeten worden gecombineerd met andere kostenberekeningsmethoden om een kostenberekeningsysteem te vormen. Het meeste van deze sectie is van Martin, J. R. niet gedateerd. Hoofdstuk 2: Kostenberekeningssystemen en Fabricagestaten. Management Accounting: concepten, technieken & controversiële kwesties. Beheer En Boekhouding Web. Hoofdstuk 2.htm

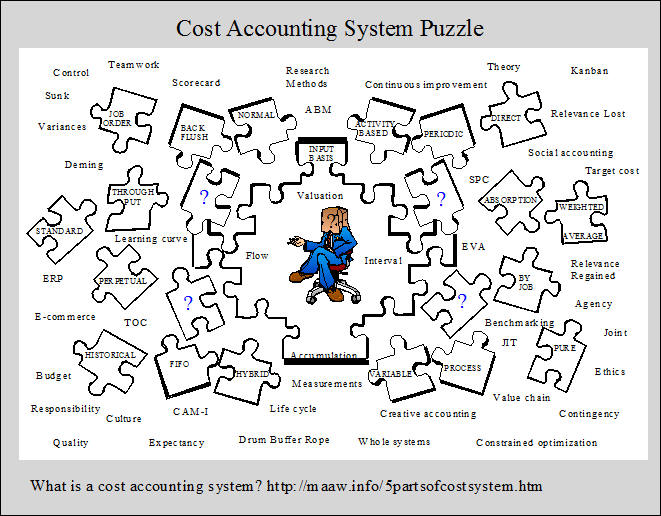

De vijf delen van een Kostentoerekeningssysteem

een kostentoerekeningssysteem vereist vijf delen, waaronder:

1. een inputmeetbasis,

2. een inventariswaarderingsmethode,

3. een kostenaccumulatiemethode,

4. een kostenstroomaanname, en

5. een mogelijkheid om voorraadkostenstromen met bepaalde tussenpozen te registreren.

Deze vijf delen en de alternatieven onder elk deel zijn samengevat in bijlage 2-1. Merk op dat veel mogelijke kostenberekeningssystemen kunnen worden ontworpen op basis van de verschillende combinaties van de beschikbare alternatieven, hoewel niet alle alternatieven compatibel zijn. Het selecteren van een onderdeel uit elke categorie vormt de basis voor de ontwikkeling van een operationele definitie van een specifiek kostenberekeningssysteem.

1. Input Measurement Bases

de basis van een kostentoerekeningssysteem begint met het soort kosten dat in en door de inventarisrekeningen stroomt. Er zijn drie alternatieven, waaronder: pure historische kostprijsberekening, normale historische kostprijsberekening en standaard kostprijsberekening. Deze begrippen worden geïllustreerd in bijlage 2-2 en hieronder afzonderlijk besproken.

zuivere Historische kostprijsberekening

In een zuiver historisch kostensysteem stromen alleen historische kosten door de inventarisrekeningen. Historische kosten hebben betrekking op de geboekte kosten. De term werkelijke kosten wordt soms gebruikt in plaats daarvan, maar de term “werkelijke” lijkt te impliceren dat er één ware kosten verbonden aan een bepaalde output. Maar het bepalen van de kosten van een product of dienst vereist veel kostentoewijzingen, bijvoorbeeld het toewijzen van de kosten van vaste activa aan tijdsperioden, en het toewijzen van indirecte productiekosten of overhead aan producten. Aangezien er veel alternatieve allocatiemethoden zijn (bijvoorbeeld rechte lijn of versnelde afschrijving), is de berekende kosten van een eenheid product of dienst gewoon een poging om de werkelijke kosten te benaderen. Het historische kostensysteem wordt gesymboliseerd in de linkerbovenhoek van bewijsstuk 2-2.

normale Historische kostprijsberekening

normale historische kostprijsberekening maakt gebruik van historische kosten voor direct materiaal en directe arbeid, maar overhead wordt in rekening gebracht, of toegepast op de inventaris met behulp van een vooraf bepaalde overhead per activiteitsmaat. Typische activiteitsmaatregelen omvatten directe arbeidsuren of directe arbeidskosten. Het bedrag van de fabriek overhead in rekening gebracht aan de inventaris wordt bepaald door het vooraf bepaalde tarief te vermenigvuldigen met de werkelijke hoeveelheid van de activiteit maatregel. Het verschil tussen de toegepaste overhead kosten en de werkelijke overhead kosten vertegenwoordigt een overhead variantie. Het concept wordt weergegeven in de rechterbovenhoek van bijlage 2-2. Dit soort kostenstelsel wordt geïllustreerd in hoofdstuk 4 en hoofdstuk 5. Vooraf bepaalde overhead tarieven en overhead variantie analyse worden besproken in die en volgende hoofdstukken.

Standaardkostenberekening

In een standaardkostensysteem worden alle fabricagekosten toegepast of in rekening gebracht op de inventaris met behulp van standaard of vooraf vastgestelde prijzen en hoeveelheden. De verschillen tussen de toegepaste kosten en de werkelijke kosten worden in rekening gebracht op variantierekeningen zoals symbolisch weergegeven in de onderste sectie van bewijsstuk 2-2. De verschillen vormen de basis voor het concept van boekhoudkundige controle, dat enigszins verschilt van het in Hoofdstuk 1 besproken concept van statistische controle. Dit soort basiskostenstelsel wordt geïllustreerd in hoofdstuk 9 en hoofdstuk 10. De analyse van de standaardkostvariantie wordt in hoofdstuk 10 in belangrijke mate in aanmerking genomen.

2. Vier Inventariswaarderingsmethoden

De vier inventariswaarderingsmethoden die in bijlage 2-1 voorkomen, zijn gerangschikt in de volgorde van het bedrag van de kosten die aan de inventaris zijn verbonden. De verwerkingsmethode omvat het traceren van de minste hoeveelheid kosten voor de inventaris, terwijl de activiteitsgebaseerde methode het traceren van de grootste hoeveelheid kosten voor de inventaris omvat. Bij directe (of variabele) kostenberekening wordt een groter bedrag aan kosten getraceerd dan bij de doorvoermethode, maar een kleiner bedrag dan bij de volledige absorptiemethode. Directe kostenberekening en volledige absorptie kostenberekening zijn de traditionele methoden, terwijl de productie en activiteit gebaseerde methoden relatief nieuw zijn. Deze inventariswaarderingsmethoden zijn zeer belangrijk omdat zij de wijze bepalen waarop het netto-inkomen wordt bepaald. Zoals we zullen zien is dit hoofdstuk en de volgende hoofdstukken, het bedrag van het netto-inkomen kan enorm variëren voor verschillende inventaris waarderingsmethoden. De vier methoden worden hieronder beschreven.

De Doorvoermethode

De doorvoermethode werd ontwikkeld als aanvulling op een concept dat de theorie van beperkingen wordt genoemd. In deze methode worden alleen directe materiaalkosten in rekening gebracht aan de inventaris. Alle overige kosten worden tijdens de periode verrekend. Het concept wordt gesymboliseerd in de linkerbovenhoek vanexhibit 2-3. Verkoop, minder directe materiaalkosten wordt aangeduid als doorvoer die weerspiegelt hoe de methode kreeg zijn’ naam. De doorvoermethode biedt geen goede aanpassing (Zoals gedefinieerd door GAAP) omdat alle productiekosten, anders dan direct materiaal worden uitgegeven wanneer gemaakt in plaats van gekapitaliseerd in de inventaris. Daarom is de doorvoermethode niet aanvaardbaar voor externe rapportage, hoewel voorstanders beweren dat deze veel voordelen biedt voor interne rapportage. De doorvoermethode wordt nader beschreven in hoofdstuk 8, samen met het bredere concept dat de theorie van beperkingen wordt genoemd.

de directe of variabele methode

bij de directe (of variabele) methode worden alleen de variabele productiekosten gekapitaliseerd of ten laste van de inventaris gebracht. Vaste productiekosten vloeien in de gemaakte periode in de kosten, zoals geïllustreerd in de rechterbovenhoek van bijlage 2-3. Deze methode biedt een aantal voor-en nadelen voor de interne rapportage (zoals we zullen zien in hoofdstuk 8, hoofdstuk 11 en hoofdstuk 13). Het biedt echter geen passende matching omdat de huidige vaste kosten in verband met het produceren van de inventaris in rekening worden gebracht ten koste van het al dan niet verkopen van de output tijdens de periode. Om deze reden is directe kostenberekening in het algemeen niet aanvaardbaar voor externe rapportage.

de volledige Absorptiemethode

volledige absorptiekostprijsberekening (ook wel volledige kostenberekening en absorptiekostprijsberekening genoemd) is een traditionele methode waarbij alle productiekosten in de inventaris worden gekapitaliseerd, d.w.z. ten laste van de inventaris worden gebracht en activa worden. Dit betekent dat deze kosten geen uitgaven worden totdat de inventaris is verkocht. Op deze manier wordt de matching dichter bij elkaar gebracht. Alle verkoop-en administratiekosten worden echter in rekening gebracht, zoals aangegeven in de linkerbenedenhoek van bijlage 2-3. Technisch gezien is volledige absorptie kostprijsberekening vereist voor externe rapportage, hoewel veel bedrijven blijkbaar iets minder gebruiken dan een zuiver volledig absorptie kostprijsberekeningsysteem. De volledige absorptiemethode wordt ook vaak gebruikt voor interne rapportage. In het tweede grote deel van dit hoofdstuk worden de winst-en verliesrekeningen voor de volledige absorptie van de kosten vergeleken met die voor de directe kostenberekening, omdat zij veruit de overheersende methoden zijn. Hoofdstuk 4, hoofdstuk 5, hoofdstuk 6, hoofdstuk 9 en hoofdstuk 10 zijn gebaseerd op volledige absorptiekosten. Hoofdstuk 8 vergelijkt alle vier methoden en bevat een bespreking van de gedragsimplicaties van het gebruik van de verschillende methoden.

De Activiteitsgebaseerde methode

Activiteitsgebaseerde kostprijsberekening is een relatief nieuw type procedure dat kan worden gebruikt als inventariswaarderingsmethode. De techniek werd ontwikkeld om nauwkeuriger productkosten te leveren. Deze verbeterde nauwkeurigheid wordt bereikt door de kosten van producten te traceren via activiteiten. Met andere woorden, kosten worden herleid tot activiteiten (activity costing)en vervolgens worden deze kosten in een tweede fase herleid tot de producten die gebruik maken van de activiteiten. Het concept van ABC wordt geïllustreerd in de rechteronder sectie vanexhibit 2-3. Een andere manier om het idee uit te drukken is om te zeggen dat activiteiten verbruiken middelen en producten verbruiken activiteiten. In wezen wordt getracht alle kosten variabel te maken, waarbij wordt erkend dat alle kosten met iets variëren, of het nu gaat om het productievolume of om een niet-productievolume gerelateerd fenomeen. Zowel de fabricagekosten als de verkoop-en administratiekosten zijn terug te voeren op producten in een ABC-systeem. Merk op dat het op deze manier behandelen van verkoop-en administratiekosten niet aanvaardbaar is voor externe rapportage.

in traditionele kostenberekeningsmethoden met volledige absorptie en directe (of variabele) kostenberekeningsystemen worden indirecte productiekosten toegerekend aan producten op basis van een productievolumegerelateerde meting, zoals directe arbeidsuren. De fundamentele verschillen tussen traditionele systemen en activiteitgebaseerde systemen zijn: 1) Hoe de indirecte kosten worden toegerekend (ABC gebruikt zowel productievolume als niet-productievolume gerelateerde bases) en 2)Welke kosten worden toegerekend aan producten (in ABC-systemen wordt getracht alle kosten toe te wijzen aan producten, met inbegrip van engineering, marketing, distributie en administratiekosten, hoewel sommige faciliteitgerelateerde kosten mogelijk niet worden toegerekend).

Op dit moment hebben de meeste bedrijven die de activiteitsgebaseerde methode gebruiken zelfstandige, microcomputergebaseerde systemen ontwikkeld die los staan van het mainframekostenberekeningssysteem van de onderneming dat Voor externe rapportage wordt gebruikt.4 Het idee is om nauwkeurigere productkosten te ontwikkelen dan het traditionele kostenberekeningssysteem biedt, zodat het management betere strategische beslissingen kan nemen, zoals productintroductie, prijsstelling, mix en stopzetting. In deze systemen wordt ABC niet gebruikt als inventariswaarderingsmethode. Activiteitsgebaseerde kosten worden niet in rekening gebracht in de inventarisrekeningen. Het wordt echter gebruikt om de productkosten eenmaal per jaar te bepalen, of vaker wanneer er wijzigingen worden aangebracht in het productieproces. De activiteitgebaseerde methode wordt beschreven in hoofdstuk 7 en wordt vaak genoemd in andere delen van de tekst.

3. Vier methoden voor Kostenaccumulatie

Kostenaccumulatie verwijst naar de manier waarop kosten worden verzameld en geïdentificeerd met specifieke klanten, banen, batches,orders, afdelingen en processen. Het centrum van aandacht voor kostenaccumulatie kan Individuele Klanten, partijen van producten die verschillende klanten kunnen betrekken, de producten die binnen afzonderlijke segmenten tijdens een periode, of de producten die door de gehele fabriek tijdens een periode. De costaccumulatiemethode of-methoden van het bedrijf worden beïnvloed door het type productie (zie de Product-Procesmatrix hieronder en de Hayes & Wheelwright samenvattingen voor meer informatie) en de mate waarin gedetailleerde kostenberekeningsinformatie nodig is voor het management. De vier accumulatiemethoden die in bewijsstuk 2-1 verschijnen, worden hieronder besproken.

Ex1.gif)

Opdrachtvolgorde

bij de kostprijsberekening van opdrachtvolgorde worden de kosten verzameld door taken, orders, contracten of percelen. De sleutel is dat het werk wordt gedaan volgens de specificaties van de klant. Als gevolg daarvan, elke baan heeft de neiging om anders te zijn. Bijvoorbeeld, job order costing wordt gebruikt voor bouwprojecten, overheidscontracten, scheepsbouw, auto reparatie, job printing, schoolboeken, speelgoed, houten meubels, kantoormachines, kisten, werktuigmachines, en bagage. Het verzamelen van de kosten van professionele diensten (bijv. advocaten, artsen en CPA ‘ s) vallen ook in deze categorie. Hoofdstuk 4 illustreert een kostenberekeningssysteem dat de normale historische kostprijsberekening omvat als basiskostensysteem, de volledige absorptie kostprijsberekening als inventariswaarderingsmethode en de kostenberekening van de opdracht als kostenaccumulatiemethode.

proces

bij procesberekening worden kosten verzameld door afdelingen, operaties of processen. Het werk dat aan elke eenheid wordt verricht, is gestandaardiseerd of uniform wanneer het een continue massaproductie of assemblagebewerking betreft. Zo worden proceskosten gebruikt door bedrijven die apparaten, alcoholische dranken, banden, suiker, ontbijtgranen, leer, verf, steenkool, textiel, hout, snoep, cokes, kunststoffen, rubber,sigaretten, schoenen, schrijfmachines, cement, benzine, staal, babyvoeding, bloem, glas, herenpakken, farmaceutische producten en auto ‘ s produceren. Proceskosten worden ook gebruikt in vleesverpakkingen en voor openbare nutsvoorzieningen zoals water, gas en elektriciteit. Hoofdstuk 5 illustreert een kostenberekeningssysteem dat normale historische kostprijsberekening als basiskostensysteem, volledige absorptie kostprijsberekening als inventariswaarderingsmethode en proceskosten als kostenaccumulatiemethode omvat.

Back Flush

back flush costing is een vereenvoudigde kostenaccumulatiemethode die soms wordt gebruikt door bedrijven die just-In-time (JIT) productiesystemen gebruiken. JIT is echter niet alleen een techniek, of een verzameling van technieken. Just-in-time is een zeer brede filosofie, die de nadruk legt op vereenvoudiging en het voortdurend verminderen van afval op alle gebieden van de bedrijfsactiviteit. JIT-systemen werden ontwikkeld in Japan en zijn afhankelijk van de gemeenschappelijke concepten van teamwork en continue verbetering. In feite zijn veel van de veronderstellingen, houdingen en praktijken van communitair kapitalisme opgenomen in de JIT-filosofie. Een van de vele doelen van JIT-systemen is het neroending inventory. In een backflush kosten systeem, productiekosten worden verzameld in minder voorraad accounts dan bij het gebruik van de job order of processcost methoden. In feite, in extreme backflush systemen, de meeste van de boekhouding worden geëlimineerd. De productiefaciliteiten zijn ook ingericht in zelfstandige productiecellen die zijn gewijd aan de productie van een enkele, of soortgelijke producten. Op deze manier worden meer van de fabricagekosten directe produktkosten en zijn minder kostentoewijzingen nodig. Zo wordt een nauwkeurigere kostprijsberekening verkregen ondanks het feit dat de kostenaccumulatiemethode vereenvoudigd is. De just-In-time filosofie en de bijbehorende boekhoudmethoden worden besproken in hoofdstuk 8.

hybride of gemengde methoden

hybride of gemengde systemen worden gebruikt in situaties waarin meer dan één kostenaccumulatiemethode vereist is. In sommige gevallen wordt bijvoorbeeld proceskostenberekening gebruikt voor directe materialen en wordt de kostprijsberekening van de opdracht gebruikt voor conversiekosten (d.w.z. directe arbeid en fabrieksoverhead). In andere gevallen,job order costing kan worden gebruikt voor directe materialen, en proces costing voor conversie kosten. De verschillende afdelingen of activiteiten binnen een bedrijf kunnen verschillende kostenaccumulatiemethoden vereisen. Om deze reden worden hybride of gemengde kostenaccumulatiemethoden soms aangeduid als operationele kostenberekeningsmethoden.

4. Vier aannames over de kostenstroom

een aanname over de kostenstroom verwijst naar de manier waarop de kosten door de inventarisrekeningen stromen, niet naar de stroom van werk of producten op een productielijn. Dit onderscheid is belangrijk omdat de kostenstroom niet altijd hetzelfde is als de werkstroom. De verschillende soorten aannames van de kostenstroom omvatten: specifieke identificatie (bijvoorbeeld per functie), first in, first out,last in, first out en gewogen gemiddelde. Kosten stromen door de inventarisrekeningen van de job in een job order cost system dat een voorbeeld van specifieke identificatie vormt. De eisen van de verschillende banen bepalen de timing van de kostenstromen. Eenvoudige jobs hebben de neiging om sneller door het systeem dan meercomplexe jobs. De aannames first-in, first-out (FIFO) en gewogen gemiddelde kostenstroom worden gebruikt bij proceskosten. Aangezien de kosten door het proces of de afdeling in een proceskostenomgeving worden geaccumuleerd, is een aanname van de kostenstroom nodig om de behandeling van de begininventaris te bepalen. Wanneer FIFO wordt gebruikt, wordt aangenomen dat de eenheden van het product in de begininventaris als eerste klaar zijn en naar de volgende afdeling worden overgebracht voordat een van de eenheden die tijdens de periode worden gestart. De groep eenheden in de begininventaris behouden hun eigen identiteit en de kosten van de voorafgaande periode. Wanneer echter de gewogen gemiddelde kostenstroomaanname wordt gebruikt, verliezen de begininventariseenheden hun eigen identiteit omdat zij worden samengevoegd met de in de periode begonnen producteenheden. Proces kostprijsberekening heeft de neiging om vrij uitdagend te zijn, daarom kunt u deze inleidende Concepten verwarrend vinden.Maak je geen zorgen, deze concepten zullen gemakkelijker te begrijpen zijn wanneer we een operationeel proces kostenaccumulatiesysteem in hoofdstuk 5 overwegen.

hoewel last-in, first-out (LIFO) vaak wordt gebruikt voor belastingaangifte, wordt het gewoonlijk niet gebruikt in de boekhouding. Daarom beschouwen we de FIFO-en gewogen gemiddelde kostenstroomaannames in hoofdstuk 5, maar laten we de LIFO-kostenstroomaannames over voor cursussen die de nadruk leggen op financiële en fiscale rapportage.

5. Mogelijkheid tot registratieinterval

inventarislijsten kunnen permanent of periodiek worden bijgehouden. Conceptueel, de eeuwigdurende inventaris methode biedt een bedrijfmet de mogelijkheid van het bijhouden van continue records van de hoeveelheden van de inventaris en de kosten die door de inventaris rekeningen. De periodieke methode, anderzijds, vereist het tellen van de hoeveelheid inventaris voordat inventarislijsten kunnen worden bijgewerkt. In het verleden hielden fabrikanten meestal vaste voorraden bij, terwijl detailhandelaren de periodieke methode gebruikten. Echter, vandaag een verscheidenheid van moderne point of sale apparaten en speciale microcomputer softwareare direct beschikbaar om elk bedrijf te voorzien van eeuwigdurende voorraad mogelijkheden.