Lager verdsettelsesmetoder og kostnadsakkumuleringsmetoder blir ofte referert til som kostnadsregnskapssystemer i regnskapslitteraturen. Disse metodene er imidlertid bare deler av et system eller delsystemer. Formålet med denne delen er å forklare hvordan de ulike metodene, delsystemene eller delene passer sammen for å danne et kostnadsregnskapssystem.

grafikken nedenfor illustrerer noe av den forvirrende terminologien. Kostnadsregnskapsmetoder som aktivitetsbasert kostnadsberegning, jobbordrekostnad, standardkostnad, prosesskostnad, gjennomstrømmingskostnad, direkte kostnadsberegning, absorpsjonskostnad, tilbakespylingskostnad og historisk kostnadsberegning må kombineres med andre kostnadsregnskapsmetoder for å danne et kostnadsregnskapssystem. Mesteparten av denne delen er Fra Martin, Jr Ikke datert. Kapittel 2: Kostnadsregnskapssystemer og Produksjonserklæringer. Ledelsesregnskap: Konsepter, Teknikker & Kontroversielle Problemer. Ledelse Og Regnskap Web. Kapittel 2.htm

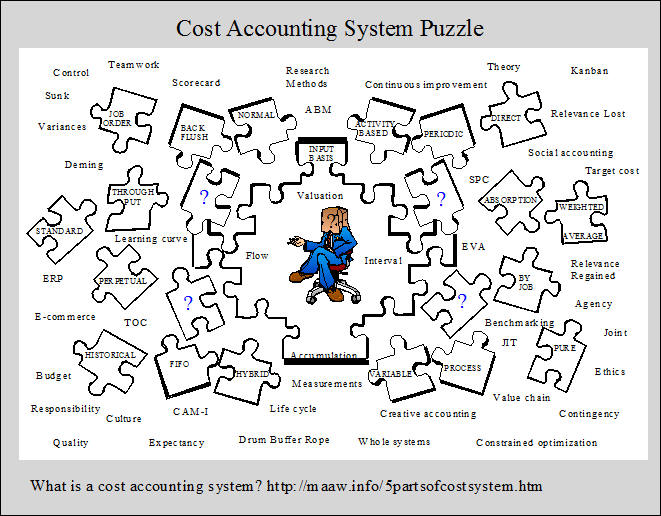

De Fem Delene Av Et Kostnadsregnskapssystem

et kostnadsregnskapssystem krever fem deler som inkluderer:

1. et inngangsmålingsgrunnlag,

2. en lager verdivurdering metode,

3. en kostnad akkumulering metode,

4. en kostnad flyt antagelse,og

5. en evne til å registrere lagerkostnader flyter med visse intervaller.

disse fem delene og alternativene under hver del er oppsummert I Vedlegg 2-1. Merk at mange mulige kostnadsregnskapssystemer kan utformes fra de ulike kombinasjoneneav de tilgjengelige alternativene, selv om ikke alle alternativene er kompatible. Å velge en del fra hver kategori gir grunnlag forutvikle en operativ definisjon av et bestemt kostnadsregnskapssystem.

1. Input Målebaser

grunnlaget for et kostnadsregnskapssystem begynner med typen kostnader som strømmer inn i og gjennom lagerkontoene. Det er tre alternativer, inkludert: ren historisk kostnad, normal historisk kostnad og standardkostnad. Disse begrepene er illustrert I Utstilling 2-2 ogdiskutert individuelt nedenfor.

Ren Historisk Kostnad

i et rent historisk kostnadssystem strømmer bare historiske kostnader gjennom lagerkontoene. Historiske kostnader refererer tilkostnadene som er registrert. Begrepet faktiske kostnader brukes noen ganger i stedet, men begrepet «faktisk» synes å innebære at det er en truecost knyttet til en bestemt utgang. Men å bestemme kostnaden for et produkt eller en tjeneste krever mange kostnadsallokeringer, for eksempel allokering av kostnadene for faste eiendeler til tidsperioder, og allokering av indirekte produksjonskostnader eller overhead til produkter. Siden det er mange alternative fordelingsmetoder, (f. eks. rett linje eller akselerert avskrivning), representerer den beregnede kostnaden for en enhet av produkt eller tjeneste bare et forsøk på å tilnærme den sanne kostnaden. Apure historiske kostnadssystem er symbolisert i øvre venstre del Av Utstilling 2-2.

Normal Historisk kostnad

Normal historisk kostnad bruker historiske kostnader for direkte materiale og direkte arbeidskraft, men overhead belastes, eller brukes på lageret ved hjelp av en forhåndsbestemt overhead rate per aktivitet mål. Typiske aktivitetstiltak inkluderer direkte arbeidstimer, eller direkte lønnskostnader. Mengden fabrikkoverhead belastet lageret bestemmes ved å multiplisere den forhåndsbestemte satsen med den faktiske mengden av aktivitetsmålet. Forskjellen mellom de anvendte overheadkostnadene og de faktiske overheadkostnadene representerer en overheadavvik. Konseptet er representert i Øvre høyre del Av Utstilling 2-2. Denne typen kostnadssystem er illustrert I Kapittel 4og Kapittel 5. Forutbestemte overhead priser og overhead varians analyse er omtalt i disse og påfølgende kapitler.

Standardkostnad

i et standardkostnadssystem brukes alle produksjonskostnader eller belastes lageret ved hjelp av standard eller forhåndsbestemte priser og antall. Forskjellene mellom de anvendte kostnadene og de faktiske kostnadene belastes variansregnskapet som vist symbolsk i nedre del Av Vedlegg 2-2. Avvikene gir grunnlag for begrepet regnskapskontroll, noe som er noe forskjellig fra det statistiske kontrollkonseptet som er omtalt I Kapittel 1. Denne typen grunnleggende kostnadssystem er illustrert I Kapittel 9 Og Kapittel 10. Standard kostnadsvariansanalyse er gitt betydeligoppmerksomhet I Kapittel 10.

2. Fire Lager Verdivurdering Metoder

de fire lager verdivurdering metodene som vises i Bilag 2-1 er ordnet i rekkefølgen av hvor mye kostnader som istraced til lageret. Gjennomstrømmingsmetoden innebærer å spore minst mulig kostnad på lageret, mens den aktivitetsbaserte metoden inkluderer sporing av største kostnadsbeløp på lageret. I direkte (eller variabel) kostnad spores en større kostnad enn i gjennomstrømningsmetoden, men en mindremengde enn i full absorpsjonsmetoden. Direkte kostnader og full absorpsjon koster er de tradisjonelle metodene, mens gjennomstrømning og aktivitet basedmethods er relativt nye. Disse lager verdsettelsesmetoder er svært viktig fordi de kontrollerer måten som netto inntekt bestemmes. Som vi shallsee er dette kapittelet og påfølgende kapitler, mengden av nettoinntekt kan variere enormt for ulike lager verdivurdering metoder. De fire metodene erbeskrevet nedenfor.Gjennomstrømningsmetoden ble utviklet for å utfylle et konsept som kalles teorien om begrensninger. I denne metodenkun direkte materialkostnader belastes lageret. Alle andre kostnader er kostnadsført i perioden. Konseptet er symbolisert i øverste venstre del avutstilling 2-3. Salg, mindre direkte materialkostnader er referert til som gjennomstrømning som gjenspeiler hvordan metoden fikk sitt navn. Gjennomstrømmingsmetoden gir ikke riktig samsvar (som definert AV GAAP) fordi alle produksjonskostnader, annet enn direkte materiale, kostnadsføres når de påløper i stedet for kapitalisert i beholdningen. Derfor er gjennomstrømningsmetoden ikke akseptabel for ekstern rapportering, selv om talsmenn hevder at det gir mange fordeler for internreporting. Gjennomstrømningsmetoden er beskrevet mer detaljert I Kapittel 8 sammen med det bredere konseptet referert til som begrensningsteorien.

Den Direkte Eller Variable Metoden

i den direkte (eller variable) metoden blir bare de variable produksjonskostnadene kapitalisert eller belastet lageret. Faste produksjonskostnader går over i utgifter i perioden som vises øverst til høyre I Vedlegg 2-3. Denne metoden gir noen fordeler og noen ulemper for intern rapportering, (som vi skal se I Kapittel 8, Kapittel 11 Og Kapittel 13). Det gir imidlertid ikke riktig samsvar fordi gjeldende faste kostnader forbundet med å produsere lageret belastes expenseregardless av hvorvidt produksjonen selges i perioden. Av denne grunn er direkte kostnad ikke generelt akseptabelt for ekstern rapportering.

Full absorpsjonskostnad (Også referert til som full kost og absorpsjonskostnad) Er en tradisjonell metode der alle produksjonskostnader blir kapitalisert i beholdningen, dvs. belastet beholdningen og blir eiendeler. Dette betyr at disse kostnadene ikke blir utgifter før lageret er solgt. På denne måten er matching nærmere tilnærmet. Alle salgs – og administrasjonskostnader belastes imidlertid som angitt i Nedre venstre del av Vedlegg 2-3. Teknisk sett er full absorpsjonskostnad nødvendig for ekstern rapportering, selv om mange selskaper tilsynelatende bruker noe mindre enn et rent fullabsorpsjonskostnadssystem. Den fulle absorpsjonsmetoden brukes også ofte til intern rapportering. Den andre store delen av dette kapitlet sammenligner resultatregnskapet for full absorpsjon koster med de som brukes til direkte koster fordi de er langt de dominerende metodene. Kapittel 4, Kapittel 5, Kapittel 6, Kapittel 9 Og Kapittel 10 er basert på full absorpsjon koster. Kapittel 8 sammenligner alle fire metoder og inkluderer en diskusjon av atferdsmessige konsekvensene av å bruke de ulike metodene.

Aktivitetsbasert metode

Aktivitetsbasert kostnadsberegning Er en relativt ny type prosedyre som kan brukes som en verdivurdering av lager. Teknikken ble utviklet for å gi mer nøyaktige produktkostnader. Thisimproved nøyaktighet oppnås ved å spore kostnader til produkter gjennom aktiviteter. Med andre ord spores kostnadene til aktiviteter (aktivitetskostnad)og deretter spores disse kostnadene i et annet trinn til produktene som bruker aktivitetene. Begrepet ABC er illustrert nederst til høyre iutstilling 2-3. En annen måte å uttrykke ideen på er å si at aktiviteter forbruker ressurser og produkter forbruker aktiviteter. I hovedsak er det forsøkt åbehandle alle kostnader som variable, og innse at alle kostnader varierer med noe, enten det er produksjonsvolum eller noe ikke-produksjonsvolum relatertfenomen. Både produksjonskostnader og salgs – og administrasjonskostnader spores til produkter i ET ABC-system. Merk at behandling av salg ogadministrative kostnader på denne måten er ikke akseptabelt for ekstern rapportering.

i tradisjonelle fullabsorpsjonskalkulerings-og direkte (eller variable) kostnadskalkulatorer fordeles indirekte produksjonskostnader til produkter på grunnlag av en produksjonsvolumrelatert måling, for eksempel direkte arbeidstimer. Dermed er de grunnleggende forskjellene mellom tradisjonellesystemer og aktivitetsbaserte systemer er: 1) hvordan de indirekte kostnadene blir tildelt (ABC bruker både produksjonsvolum og ikke – produksjonsvolumrelaterte baser) og 2) hvilke kostnader som tildeles produkter(I ABC-systemer blir det forsøkt å tildele alle kostnader til produkter, inkludert ingeniør -, markedsførings -, distribusjons-og administrasjonskostnader, selv om enkelte anleggsrelaterte kostnader ikke kan tildeles).for tiden har de fleste selskapene som bruker den aktivitetsbaserte metoden utviklet frittstående, mikrodatamaskinbaserte systemer som er skilt fra selskapets mainframe cost accounting system som brukes til ekstern rapportering.4 ideen er å utvikle mer nøyaktige productcosts enn det tradisjonelle kostnadsregnskapssystemet gir, slik at ledelsen kan ta bedre strategiske beslutninger som produktinnføring, prising, blanding og opphør. I DISSE systemene BRUKES IKKE ABC som en verdivurderingsmetode. Aktivitetsbaserte kostnader belastes ikke lagerkontoene. Det brukes imidlertid til å bestemme produktkostnader en gang per år, eller oftere når endringer gjøres i produksjonsprosessen. Den aktivitetsbaserte metoden er beskrevet I Kapittel 7 og ofte referert til i andre deler av teksten.

3. Fire Kostnadsakkumuleringsmetoder

kostnadsakkumulering refererer til måten kostnader samles inn og identifiseres med bestemte kunder, jobber,partier, ordrer, avdelinger og prosesser. Sentrum for oppmerksomhet for kostnadsakkumulering kan være individuelle kunder, grupper av produkter som kan involvere flerekunder, produktene produsert innen enkelte segmenter i en periode, eller produktene produsert av hele anlegget i en periode. Selskapets kostnadsakkumuleringsmetode, eller metoder, påvirkes av type produksjonsoperasjon (Se Produktprosess-Matrisen nedenfor og Hayes & Wheelwright-oppsummeringer for mer informasjon), og i hvilken grad detaljert kostnadsregnskapsinformasjon er nødvendig av ledelsen. De fire akkumuleringsmetodene som vises i Vedlegg 2-1, er omtalt nedenfor.

Ex1.gif)

Arbeidsordre

i jobbordrekostnader akkumuleres kostnader av jobber, ordrer, kontrakter eller partier. Nøkkelen er at arbeidet er gjort tilkundens spesifikasjoner. Som et resultat har hver jobb en tendens til å være annerledes. For eksempel er jobb bestilling koster brukt for byggeprosjekter, governmentcontracts, skipsbygging, bil reparasjon, jobb utskrift, lærebøker, leker, tremøbler, kontormaskiner, skrin, maskinverktøy og bagasje. Kostnaden for profesjonelle tjenester (for eksempel advokater, leger og CPA) faller også inn i denne kategorien. Kapittel 4 illustrerer et kostnadsregnskapssystem som inkluderernormal historisk kostnad som grunnleggende kostnadssystem, full absorpsjonskostnad som lagerverdivurderingsmetode og jobbordrekostnad som kostnadsakkumuleringsmetode.

Prosess

i prosesskostnader akkumuleres kostnader av avdelinger, operasjoner eller prosesser. Arbeidet som utføres på hver enhet erstandardisert, eller uniform der en kontinuerlig masseproduksjon eller montering er involvert. For eksempel brukes prosesskostnader av selskaper somprodusere apparater, alkoholholdige drikker, dekk, sukker, frokostblandinger, lær, maling, kull, tekstiler, tømmer, godteri, koks, plast,gummi, sigaretter, sko, skrivemaskiner, sement, bensin, stål, baby mat, mel, glass, menns dresser, legemidler og biler. Prosesskostnader brukes også i kjøttpakking og for offentlige tjenester som vann, gass og elektrisitet. Kapittel 5 illustrerer et kostnadsregnskapssystem som inkluderer normalhistorisk kostnad som grunnleggende kostnadssystem, full absorpsjonskostnad som lagervurderingsmetode og prosesskostnad som kostnadsakkumuleringsmetode.back flush costing Er en forenklet kostnadsakkumuleringsmetode som noen ganger brukes av selskaper som tar i bruk just-in-time (JIT) produksjonssystemer. JIT ER imidlertid ikke bare en teknikk, eller samling avteknikker. Just-in-time er en svært bred filosofi, som legger vekt på forenkling og kontinuerlig reduksjon av avfall i alle forretningsområder. JIT-systemer ble utviklet I Japan og avhenger av kommunitære konsepter av samarbeid og kontinuerlig forbedring. Faktisk mange avforutsetninger, holdninger og praksis av kommunitær kapitalisme er inkludert i jit-filosofien. ET av DE mange målene MED JIT systems er zeroending inventory. I et backflush-kostnadssystem akkumuleres produksjonskostnadene i færre lagerkontoer enn ved bruk av jobbordre-eller processcost-metodene. Faktisk, i ekstreme backflush-systemer, elimineres de fleste regnskapsposter. Produksjonsanleggene er også arrangert i selvbetjente produksjonsceller som er dedikert til produksjon av en enkelt eller lignende produkter. På denne måten blir mer av produksjonskostnadene direkteproduktkostnader og færre kostnadsallokeringer er nødvendige. Dermed oppnås mer nøyaktig kostnadsberegning til tross for at kostnadsakkumuleringsmetoden erforenklet. Just-in-time filosofi og relaterte regnskapsmetoder er omtalt i Kapittel 8.

Hybrid Eller Blandede Metoder

Hybrid eller blandede systemer brukes i situasjoner der mer enn en kostnadsakkumuleringsmetode er nødvendig. For eksempel, i noen tilfeller prosessen koster brukes for direkte materialer og jobb ordre koster brukes for konvertering kostnader, (dvs. direkte arbeidskraft og fabrikken overhead). I andre tilfeller kan jobbordre koster brukes for direkte materialer, og prosessen koster for konvertering kostnader. De ulike avdelingene eller operasjonene i et selskap kan kreve forskjellige kostnadsakkumuleringsmetoder. Av denne grunn er hybrid eller blandet kostnadsakkumuleringsmetoder en gang referert til som operasjonelle kostnadsmetoder.

4. Fire Kostnadsforutsetninger

en kostnadsforutsetning refererer til hvordan kostnadene flyter gjennom lagerkontoene, ikke arbeidsflyten eller produktene på en produksjonslinje. Dette skillet er viktig fordi strømmen av kostnader ikke eralltid det samme som arbeidsflyten. De ulike typer kostnadsstrømforutsetninger inkluderer: spesifikk identifikasjon (f. eks. etter jobb), først inn, først ut, sist inn, først ut og vektet gjennomsnitt. Kostnader flyter gjennom lagerkontoer av jobben i et jobbordrekostsystem som representerer et eksempel på specificidentification. Kravene til de ulike jobbene bestemmer tidspunktet for kostnadsstrømmene. Enkle jobber har en tendens til å bevege seg gjennom systemet raskere enn merkomplekse jobber. Forutsetningene for først-inn, først-ut (FIFO) og vektet gjennomsnittlig kostnadsflyt brukes i prosesskostnader. Siden kostnadene er akkumulert av theprocess eller avdeling i en prosess kostnad miljø, er en kostnad flyt antagelse nødvendig å bestemme behandlingen av begynnelsen lager. NÅR FIFO brukes, antas det at produktenhetene i begynnelsesbeholdningen er ferdig først og overført til neste avdeling før noen av enhetene som er startet i perioden. Gruppen av enheter i begynnelsen lager opprettholde sin egen identitet og tidligere periodekostnader. Når forventet gjennomsnittlig kostnad flyt antagelse brukes, mister begynnelsen lagerenheter sin egen identitet fordi de er samlet sammen med enhetene i produktet startet i perioden. Prosessen koster tendens til å være ganske utfordrende, derfor kan du finne disse innledende begreper å være forvirrende.Ikke bekymre deg, disse konseptene vil være lettere å forstå når vi vurderer et operativt prosesskostnadsakkumuleringssystem I Kapittel 5.

selv om LIFO (last-in, first-out) ofte brukes til skatterapporteringsformål, brukes DEN vanligvis ikke i regnskapet. Av denne grunn vurderer VI FORUTSETNINGENE FOR FIFO og vektet gjennomsnittskostnad i Kapittel 5, men la lifo-kostnadsstrømforutsetningen for kurs som legger vekt på finansiell og skatterapportering.

5. Opptak Intervall Evne

Inventar poster kan opprettholdes på en evigvarende eller periodisk basis. Konseptuelt gir perpetual inventory method et selskapmed evnen til å opprettholde kontinuerlige poster av mengder inventar og kostnadene som strømmer gjennom lagerkontoer. Periodicmethod, derimot, krever å telle antall lager før lagerposter kan oppdateres. Tidligere hadde produsentene en tendens til å beholdepperpetual varelager, mens forhandlere brukte den periodiske metoden. Men i dag en rekke moderne point of sale enheter og dedikert microcomputer programvare lett tilgjengelig for å gi ethvert selskap med evig inventar evne.