I metodi di valutazione dell’inventario e i metodi di accumulo dei costi sono spesso indicati come sistemi di contabilità dei costi nella letteratura contabile. Tuttavia, questi metodi sono solo parti di un sistema o sottosistemi. Lo scopo di questa sezione è quello di spiegare come i vari metodi, sottosistemi o parti si incastrano per formare un sistema di contabilità dei costi.

Il grafico seguente illustra alcune delle terminologia confusa. I metodi di contabilità dei costi, come i costi basati sulle attività, i costi degli ordini di lavoro, i costi standard, i costi di processo, i costi di throughput, i costi diretti, i costi di assorbimento, i costi di backflush e i costi storici, devono essere combinati con altri metodi di contabilità dei costi per formare un sistema di contabilità dei costi. La maggior parte di questa sezione è da Martin, J. R. Non datato. Capitolo 2: Sistemi di contabilità dei costi e dichiarazioni di produzione. Contabilità di gestione: Concetti, tecniche& Questioni controverse. Gestione e Contabilità Web. Capitolo 2.htm

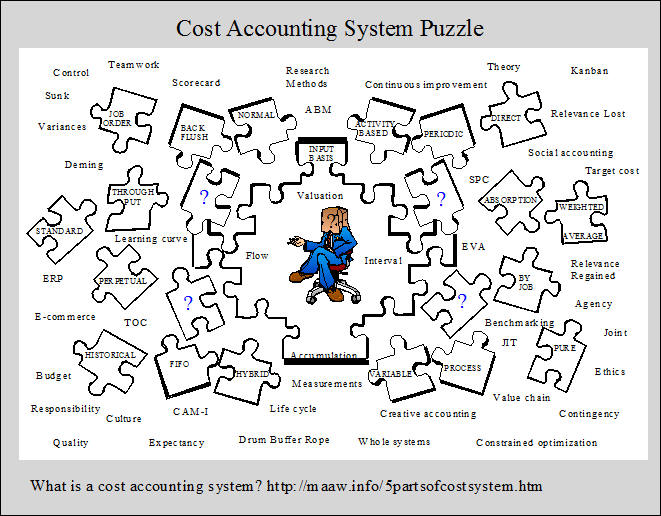

Le cinque parti di un sistema di contabilità dei costi

Un sistema di contabilità dei costi richiede cinque parti che includono:

1. una base di misurazione in ingresso,

2. un metodo di valutazione dell’inventario,

3. un metodo di accumulo dei costi,

4. un’ipotesi di flusso di costo, e

5. una capacità di registrare i flussi di costo di inventario a determinati intervalli.

Queste cinque parti e le alternative sotto ogni parte sono riassunte nella mostra 2-1. Si noti che molti possibili sistemi di contabilità dei costi possono essere progettati dalle varie combinazioni delle alternative disponibili, sebbene non tutte le alternative siano compatibili. La selezione di una parte da ciascuna categoria fornisce una base persviluppo di una definizione operativa di uno specifico sistema di contabilità dei costi.

1. Basi di misurazione dell’input

La base di un sistema di contabilità dei costi inizia con il tipo di costi che fluiscono nei e attraverso i conti di inventario. Thereare tre alternative tra cui: costo storico puro, costo storico normale e costo standard. Questi concetti sono illustrati nella mostra 2-2 e discussi individualmente di seguito.

Costi storici puri

In un sistema di costi storici puri, solo i costi storici fluiscono attraverso i conti di inventario. I costi storici si riferiscono ai costi che sono stati registrati. A volte viene utilizzato il termine costi effettivi, ma il termine “effettivo” sembra implicare che esiste un truecost associato a un particolare output. Ma determinare il costo di un prodotto, o servizio richiede molte allocazioni di costo, ad esempio, allocando il costo di fixedassets a periodi di tempo, e allocando costi di produzione indiretti, o spese generali per i prodotti. Poiché esistono molti metodi di allocazione alternativi (ad esempio, linea retta o ammortamento accelerato), il costo calcolato di un’unità di prodotto o servizio rappresenta semplicemente un tentativo di approssimare il costo reale. Apure sistema di costo storico è simboleggiato nella sezione in alto a sinistra della mostra 2-2.

Costo storico normale

Il costo storico normale utilizza i costi storici per il materiale diretto e la manodopera diretta, ma il sovraccarico viene addebitato o applicato all’inventario utilizzando una tariffa aerea predeterminata per misura di attività. Le misure di attività tipiche includono ore di lavoro dirette o costi di manodopera diretti. La quantità di spese generali di fabbrica addebitate all’inventario è determinata moltiplicando il tasso predeterminato per la quantità effettiva della misura di attività. La differenza tra i costi generali applicati e i costi generali effettivi rappresenta una varianza generale. Il concetto è rappresentato nella sezione in alto a destra della mostra 2-2. Questo tipo di sistema di costi è illustrato nel capitolo 4 e nel capitolo 5. I tassi generali predeterminati e l’analisi della varianza aerea sono discussi in questi e nei capitoli successivi.

Costo standard

In un sistema di costi standard, tutti i costi di produzione vengono applicati o addebitati all’inventario utilizzando prezzi e quantità standard o predeterminati. Le differenze tra i costi applicati e i costi effettivi sono addebitate ai conti di varianza come mostrato simbolicamente nella sezione inferiore dell’allegato 2-2. Le varianze forniscono la base per il concetto di controllo contabile, che è un po ‘ diverso dal concetto di controllo statistico discusso nel capitolo 1. Questo tipo di sistema di costi di base è illustrato nei capitoli 9 e 10. L’analisi della varianza dei costi standard è notevoleattenzione nel capitolo 10.

2. Quattro metodi di valutazione dell’inventario

I quattro metodi di valutazione dell’inventario che appaiono nell’allegato 2-1 sono disposti nell’ordine dell’importo del costo che è stato assegnato all’inventario. Il metodo di throughput comporta il tracciamento della quantità minima di costi per l’inventario, mentre il metodo basato sull’attività include il tracciamento della quantità massima di costi per l’inventario. Nel costo diretto (o variabile), viene tracciata una maggiore quantità di costo rispetto al metodo di throughput, ma un minor importo rispetto al metodo di assorbimento completo. Il costo diretto e il costo di assorbimento completo sono i metodi tradizionali, mentre il throughput e i metodi basati sull’attività sono relativamente nuovi. Questi metodi di valutazione dell’inventario sono molto importanti perché controllano il modo in cui viene determinato il reddito netto. Come abbiamo shallsee è questo capitolo e capitoli successivi, la quantità di reddito netto può variare enormemente per i diversi metodi di valutazione delle scorte. I quattro metodi sonodescritti di seguito.

Il metodo di throughput

Il metodo di throughput è stato sviluppato per integrare un concetto denominato teoria dei vincoli. In questo metodosolo i costi diretti del materiale vengono addebitati all’inventario. Tutti gli altri costi sono spesi durante il periodo. Il concetto è simboleggiato nella sezione in alto a sinistra dimostrare 2-3. Vendite, meno costi materiali diretti è indicato come throughput che riflette come il metodo ha ottenuto il suo ‘ nome. Il metodo di throughput non fornisce una corrispondenza corretta (come definito da GAAP) perché tutti i costi di produzione, diversi dal materiale diretto, vengono spesi quando sostenuti piuttosto che capitalizzati nell’inventario. Pertanto, il metodo di throughput non è accettabile per la segnalazione esterna, sebbene i sostenitori sostengano che fornisce molti vantaggi per la segnalazione interna. Il metodo di throughput è descritto in modo più dettagliato nel capitolo 8 insieme al concetto più ampio denominato teoria dei vincoli.

Il metodo diretto o variabile

Nel metodo diretto (o variabile), solo i costi di produzione variabili vengono capitalizzati o addebitati all’inventario. I costi di produzione fissi confluiscono in spese nel periodo sostenuto come illustrato nella sezione in alto a destra dell’allegato 2-3. Questo metodo fornisce alcuni vantaggi e alcuni svantaggi per la segnalazione interna, (come vedremo nel capitolo 8, Capitolo 11 e Capitolo 13). Tuttavia, non fornisce una corretta corrispondenza perché gli attuali costi fissi associati alla produzione dell’inventario sono addebitati a expenseregardless indipendentemente dal fatto che l’output sia venduto o meno durante il periodo. Per questo motivo i costi diretti non sono generalmente accettabili per le relazioni esterne.

Il Full Absorption Method

Full absorption costing (noto anche come full costing e absorption costing) è un metodo tradizionale in cui tutti i costi di produzione sono capitalizzati nell’inventario, ovvero addebitati all’inventario e diventano attività. Ciò significa che questi costi non diventano spese fino a quando l’inventario non viene venduto. In questo modo, la corrispondenza è più approssimata. Tutti i costi di vendita e amministrativi sono comunque a carico delle spese, come indicato nella sezione in basso a sinistra dell’allegato 2-3. Tecnicamente, il costo di assorbimento completo è richiesto per la segnalazione esterna, sebbene molte aziende apparentemente utilizzino qualcosa di meno di un puro sistema di costi di assorbimento completo. Il metodo di assorbimento completo viene spesso utilizzato anche per la segnalazione interna. La seconda sezione principale di questo capitolo confronta le dichiarazioni di reddito per il costo di assorbimento completo con quelle utilizzate per il costo diretto perché sono di gran lunga i metodi dominanti. Il capitolo 4, il capitolo 5, il capitolo 6, il capitolo 9 e il capitolo 10 si basano sui costi di assorbimento totale. Capitoli 8 confronta tutti e quattro i metodi e include una discussione delle implicazioni comportamentali di utilizzare i diversi metodi.

Il metodo basato sull’attività

Il costo basato sull’attività è un tipo di procedura relativamente nuovo che può essere utilizzato come metodo di valutazione dell’inventario. La tecnica è stata sviluppata per fornire costi di prodotto più accurati. L’accuratezza Thisimproved è compiuta rintracciando i costi ai prodotti con le attività. In altre parole, i costi vengono ricondotti alle attività (activity costing) e quindi questi costi vengono ricondotti, in una seconda fase, ai prodotti che utilizzano le attività. Il concetto di ABC è illustrato nella sezione in basso a destra dimostrare 2-3. Un altro modo per esprimere l’idea è dire che le attività consumano risorse e i prodotti consumano attività. Essenzialmente, un tentativo è fatto totreat tutti i costi come variabile, riconoscendo che tutti i costi variano con qualcosa, se è volume di produzione o qualche volume non di produzione relatedphenomenon. Sia i costi di produzione che i costi di vendita e amministrativi sono ricondotti ai prodotti in un sistema ABC. Si noti che trattare i costi di vendita eamministrativi in questo modo non è accettabile per le relazioni esterne.

Nei tradizionali sistemi di calcolo dei costi di assorbimento completo e dei costi diretti (o variabili), i costi di produzione indiretti sono assegnati ai prodotti sulla base di una misurazione correlata al volume di produzione come le ore di lavoro dirette. Pertanto, le differenze fondamentali tra tradizionalii sistemi e i sistemi basati sull’attività sono: 1) come vengono assegnati i costi indiretti (ABC utilizza sia il volume di produzione che le basi relative al volume non di produzione)e 2) quali costi sono assegnati ai prodotti (nei sistemi ABC, si tenta di assegnare tutti i costi ai prodotti, inclusi i costi di ingegneria, marketing, distribuzione e amministrazione, sebbene alcuni costi relativi all’impianto non possano essere assegnati).

Al momento, la maggior parte delle aziende che utilizzano il metodo basato sull’attività hanno sviluppato sistemi stand alone basati su micro-computer separati dal sistema di contabilità dei costi mainframe della società utilizzato per la segnalazione esterna.4 L’idea è quella di sviluppare costi di produzione più accurati rispetto al tradizionale sistema di contabilità dei costi in modo che la gestione possa prendere decisioni strategiche migliori come l’introduzione del prodotto, i prezzi, il mix e la discontinuità. In questi sistemi, ABC non viene utilizzato come metodo di valutazione dell’inventario. I costi basati sull’attività non vengono addebitati sui conti di inventario. Tuttavia, viene utilizzato per determinare i costi del prodotto una volta all’anno, o più frequentemente quando vengono apportate modifiche nel processo di produzione. Il metodo basato sull’attività è descritto nel capitolo 7 e citato frequentemente in altre parti del testo.

3. Quattro metodi di accumulo dei costi

L’accumulo dei costi si riferisce al modo in cui i costi vengono raccolti e identificati con clienti, lavori, lotti,ordini, reparti e processi specifici. Il centro di attenzione per accumulazione di costo può essere clienti individuali, lotti di prodotti che possono coinvolgere severalcustomers, i prodotti prodotti all’interno di segmenti individuali durante un periodo, o i prodotti prodotti dall’intero impianto durante un periodo. Il metodo o i metodi di costaccumulation dell’azienda sono influenzati dal tipo di operazione di produzione (vedere la matrice Prodotto-processo di seguito e i riepiloghi Hayes & Wheelwright per ulteriori informazioni) e dalla misura in cui le informazioni dettagliate sulla contabilità dei costi sono necessarie alla gestione. I quattro metodi di accumulo che appaiono nella mostra 2-1 sono discussi di seguito.

Ex1.gif)

Ordine di lavoro

Nel costo dell’ordine di lavoro, i costi vengono accumulati per lavori, ordini, contratti o lotti. La chiave è che il lavoro è fatto alle specifiche del cliente. Di conseguenza, ogni lavoro tende ad essere diverso. Ad esempio, il costo degli ordini di lavoro viene utilizzato per progetti di costruzione, contratti governativi, costruzione navale, riparazione di automobili, stampa di lavori, libri di testo, giocattoli, mobili in legno, macchine per ufficio, cofanetti, macchine utensili e bagagli. In questa categoria rientrano anche i costi di accumulazione dei servizi professionali (ad es. avvocati, medici e CPA). Il capitolo 4 illustra un sistema di contabilità dei costi che include il costo storico normale come sistema di costo di base, il costo di assorbimento completo come metodo di valutazione dell’inventario e il costo dell’ordine di lavoro come metodo di accumulo dei costi.

Processo

Nei costi di processo, i costi vengono accumulati da reparti, operazioni o processi. Il lavoro eseguito su ogni unità èstandardizzato o uniforme in cui è coinvolta una produzione di massa continua o un’operazione di assemblaggio. Ad esempio, il costo del processo è utilizzato dalle aziende cheprodurre elettrodomestici, bevande alcoliche, pneumatici, zucchero, cereali per la colazione, cuoio, vernice, carbone, tessuti, legname, caramelle, coca cola, plastica,gomma, sigarette, scarpe, macchine da scrivere, cemento, benzina, acciaio, alimenti per l’infanzia, farina, vetro, abiti da uomo, prodotti farmaceutici e automobili. I costi di processo sono utilizzati anche per l’imballaggio della carne e per i servizi di pubblica utilità come acqua, gas ed elettricità. Il capitolo 5 illustra un sistema di contabilità dei costi che include normalhistorical costing come sistema di costo di base, full absorption costing come metodo di valutazione dell’inventario e process costing come metodo di accumulo dei costi.

Back Flush

Back flush costing è un metodo semplificato di accumulo dei costi che viene talvolta utilizzato dalle aziende che adottano sistemi di produzione just-in-time (JIT). Tuttavia, JIT non è solo una tecnica o una raccolta ditecniche. Just-in-time è una filosofia molto ampia, che enfatizza la semplificazione e la continua riduzione degli sprechi in tutte le aree dell’attività imprenditoriale. I sistemi JIT sono stati sviluppati in Giappone e dipendono dai concetti comunitari di lavoro di squadra e miglioramento continuo. In effetti, molte delle ipotesi, degli atteggiamenti e delle pratiche del capitalismo comunitario sono incluse nella filosofia JIT. Uno dei tanti obiettivi di JIT systems è lo zeroending inventory. In un sistema di costi di backflush, i costi di produzione vengono accumulati in un minor numero di account di inventario rispetto a quando si utilizzano i metodi job order o processcost. Infatti, nei sistemi di backflush estremi, la maggior parte delle registrazioni contabili vengono eliminate. Gli impianti di produzione sono anche disposti in celle di produzione autocontenute che sono dedicate alla produzione di un singolo o prodotti simili. In questo modo, una maggiore parte dei costi di produzione diventa costi diretti del prodotto e sono necessarie minori allocazioni dei costi. Pertanto, si ottiene un costo più accurato nonostante il fatto che il metodo di accumulo dei costi siasemplificato. La filosofia just-in-time e i relativi metodi contabili sono discussi nel capitolo 8.

Metodi ibridi o misti

I sistemi ibridi o misti sono utilizzati in situazioni in cui è richiesto più di un metodo di accumulo dei costi. Ad esempio, in alcuni casi il costo del processo viene utilizzato per i materiali diretti e il costo degli ordini di lavoro viene utilizzato per i costi di conversione, (ad esempio, manodopera diretta e sovraccarico di fabbrica). In altri casi, il costo dell’ordine di lavoro potrebbe essere utilizzato per i materiali diretti e il costo del processo per i costi di conversione. I diversi reparti o operazioni all’interno di una società potrebbero richiedere diversi metodi di accumulo dei costi. Per questo motivo, i metodi di accumulo dei costi ibridi o misti sono talvolta indicati come metodi di calcolo dei costi operativi.

4. Quattro ipotesi di flusso di costo

Un’ipotesi di flusso di costo si riferisce al modo in cui i costi scorrono attraverso i conti di inventario, non il flusso di lavoro o prodotti su una linea di produzione. Questa distinzione è importante perché il flusso dei costi non lo èsempre lo stesso del flusso di lavoro. I vari tipi di ipotesi di flusso di costo includono: identificazione specifica (ad esempio, per lavoro), first in, first out, last in,first out e media ponderata. I costi scorrono attraverso i conti di inventario dal lavoro in un sistema di costo dell’ordine di lavoro che rappresenta un esempio di identificazione specifica. Le esigenze dei vari lavori determina la tempistica dei flussi di costo. I lavori semplici tendono a spostarsi attraverso il sistema più velocemente di quelli più complessi. Le ipotesi first-in, first-out (FIFO) e weighted Average cost flow sono utilizzate nei costi di processo. Poiché i costi sono accumulati dalprocesso o reparto in un ambiente di costo di processo, è necessaria un’ipotesi di flusso di costo per determinare il trattamento dell’inventario iniziale. Quando viene utilizzato FIFO, si presume che le unità di prodotto nell’inventario iniziale siano finite per prime e trasferite al reparto successivo prima di qualsiasi unità avviata durante il periodo. Il gruppo di unità nell’inventario iniziale mantiene la propria identità separata e i costi del periodo precedente. Tuttavia, quando viene utilizzata l’ipotesi di flusso di costo medio ponderato, le unità di inventario iniziali perdono la loro identità separata perché sono raggruppate insieme alle unità di prodotto avviate durante il periodo. Processo costing tende ad essere abbastanza impegnativo, quindi si possono trovare questi concetti introduttivi di essere fonte di confusione.Non preoccuparti, questi concetti saranno più facili da capire se consideriamo un sistema di accumulo dei costi del processo operativo nel capitolo 5.

Anche se last-in, first-out (LIFO) viene spesso utilizzato per scopi di reporting fiscale, non viene normalmente utilizzato nelle registrazioni contabili. Per questo motivo, consideriamo il FIFO e le ipotesi di flusso dei costi medi ponderati nel capitolo 5, ma lasciamo l’ipotesi del flusso dei costi LIFO per i corsi che enfatizzano la rendicontazione finanziaria e fiscale.

5. Capacità di intervallo di registrazione

I record di inventario possono essere mantenuti su base perpetua o periodica. Concettualmente, il metodo di inventario perpetuo fornisce a un’azienda la capacità di mantenere registrazioni continue delle quantità di inventario e dei costi che scorrono attraverso i conti di inventario. Il periodicmethod, d’altra parte, richiede il conteggio della quantità di inventario prima che i record di inventario possano essere aggiornati. In passato, i produttori tendevano a mantenere inventari periodici, mentre i rivenditori utilizzavano il metodo periodico. Tuttavia, oggi una varietà di punto moderno di dispositivi di vendita e di software dedicato del microcomputer prontamente disponibile per fornire a tutta l’azienda la capacità perpetua di inventario.