Les méthodes d’évaluation des stocks et les méthodes d’accumulation des coûts sont fréquemment appelées systèmes de comptabilité analytique dans la littérature comptable. Cependant, ces méthodes ne sont que des parties d’un système ou de sous-systèmes. Le but de cette section est d’expliquer comment les différentes méthodes, sous-systèmes ou parties s’emboîtent pour former un système de comptabilité analytique.

Le graphique ci-dessous illustre une partie de la terminologie confuse. Les méthodes de comptabilité analytique telles que l’établissement des coûts par activité, l’établissement des coûts par ordre de travail, l’établissement des coûts standard, l’établissement des coûts des processus, l’établissement des coûts du débit, l’établissement des coûts directs, l’établissement des coûts d’absorption, l’établissement des coûts de rétrofusée et l’établissement des coûts historiques doivent être combinées avec d’autres méthodes de comptabilité analytique pour former un système de comptabilité analytique. La majeure partie de cette section est de Martin, JR. Non datée. Chapitre 2 : Systèmes de Comptabilité analytique et États de fabrication. Comptabilité de gestion: Concepts, Techniques &Questions controversées. Gestion Et Comptabilité Web. Chapitre 2.htm

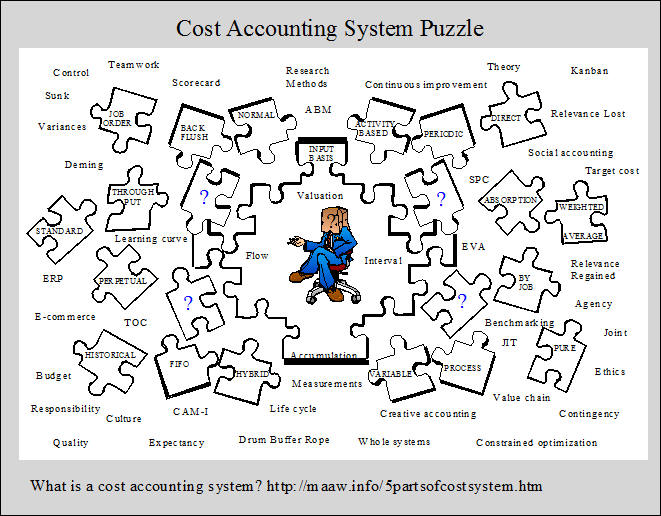

Les cinq parties d’un Système de comptabilité analytique

Un système de comptabilité analytique nécessite cinq parties qui comprennent :

1. une base de mesure d’entrée,

2. une méthode d’évaluation des stocks,

3. une méthode d’accumulation des coûts,

4. une hypothèse de flux de coûts, et

5. une capacité d’enregistrement des flux de coûts d’inventaire à certains intervalles.

Ces cinq parties et les solutions de rechange sous chaque partie sont résumées à la pièce 2-1. Notez que de nombreux systèmes de comptabilité analytique possibles peuvent être conçus à partir des différentes combinaisons des alternatives disponibles, bien que toutes les alternatives ne soient pas compatibles. La sélection d’une partie de chaque catégorie fournit une base pourdévelopper une définition opérationnelle d’un système de comptabilité analytique spécifique.

1. Bases de mesure des entrées

La base d’un système de comptabilité analytique commence par le type de coûts qui entrent et transitent dans les comptes d’inventaire. Il existe trois alternatives, y compris: chiffrage historique pur, chiffrage historique normal et chiffrage standard. Ces concepts sont illustrés dans la pièce 2-2 et discutés individuellement ci-dessous.

Coûts historiques purs

Dans un système de coûts historiques purs, seuls les coûts historiques transitent par les comptes d’inventaire. Les coûts historiques se réfèrent àles coûts qui ont été enregistrés. Le terme coûts réels est parfois utilisé à la place, mais le terme « réel » semble impliquer qu’il existe un coût réel associé à un résultat particulier. Mais la détermination du coût d’un produit ou d’un service nécessite de nombreuses allocations de coûts, par exemple, l’allocation du coût des actifs fixes à des périodes de temps et l’allocation des coûts de fabrication indirects ou des frais généraux aux produits. Comme il existe de nombreuses méthodes de répartition alternatives (p. ex., amortissement linéaire ou accéléré), le coût calculé d’une unité de produit ou de service représente simplement une tentative d’approximation du coût réel. Le système de coûts historiques d’Apure est symbolisé dans la section supérieure gauche de la pièce 2-2.

Coût historique normal

Le coût historique normal utilise les coûts historiques pour les matériaux directs et la main-d’œuvre directe, mais les frais généraux sont facturés ou appliqués à l’inventaire en utilisant un taux de frais généraux prédéterminé par mesure d’activité. Les mesures d’activité typiques comprennent les heures de travail directes ou les coûts de main-d’œuvre directs. Le montant des frais généraux d’usine imputés à l’inventaire est déterminé en multipliant le taux prédéterminé par la quantité réelle de la mesure d’activité. La différence entre les frais généraux appliqués et les frais généraux réels représente un écart de frais généraux. Le concept est représenté dans la section supérieure droite de la pièce 2-2. Ce type de système de coûts est illustré au chapitre 4et au chapitre 5. Les taux de frais généraux prédéterminés et l’analyse de la variance des frais généraux sont discutés dans ces chapitres et dans les chapitres suivants.

Coûts standard

Dans un système de coûts standard, tous les coûts de fabrication sont appliqués ou imputés à l’inventaire à l’aide de prix et de quantités standard ou prédéterminés. Les écarts entre les coûts appliqués et les coûts réels sont imputés aux comptes de variation, comme le montre symboliquement la section inférieure de la pièce 2-2. Les variances constituent la base du concept de contrôle comptable, qui est quelque peu différent du concept de contrôle statistique discuté au chapitre 1. Ce type de système de coûts de base est illustré aux chapitres 9 et 10. L’analyse standard de la variance des coûts est considéréeattention au chapitre 10.

2. Quatre méthodes d’évaluation de l’inventaire

Les quatre méthodes d’évaluation de l’inventaire qui figurent à la pièce 2-1 sont classées dans l’ordre du montant du coût lié à l’inventaire. La méthode de débit implique le suivi du moindre coût pour l’inventaire, tandis que la méthode basée sur l’activité inclut le suivi du plus grand montant de coûts pour l’inventaire. Dans le calcul des coûts directs (ou variables), une plus grande quantité de coûts est tracée que dans la méthode du débit, mais un montant moindre que dans la méthode de l’absorption complète. Le coût direct et le coût d’absorption totale sont les méthodes traditionnelles, tandis que les méthodes basées sur le débit et l’activité sont relativement nouvelles. Ces méthodes d’évaluation des stocks sont très importantes car elles contrôlent la manière dont le revenu net est déterminé. Comme nous le voyons dans ce chapitre et les chapitres suivants, le montant du revenu net peut varier considérablement selon les différentes méthodes d’évaluation des stocks. Les quatre méthodes sont décrites ci-dessous.

La méthode du débit

La méthode du débit a été développée pour compléter un concept appelé théorie des contraintes. Dans cette méthodeseuls les coûts directs des matériaux sont imputés à l’inventaire. Tous les autres frais sont passés en charges pendant la période. Le concept est symbolisé dans la section supérieure gauche deexposition 2-3. Les ventes, moins de coûts matériels directs, sont appelées débit, ce qui reflète la façon dont la méthode a obtenu son nom. La méthode du débit ne permet pas une correspondance appropriée (telle que définie par les PCGR), car tous les coûts de fabrication, autres que les matériaux directs, sont passés en charges lorsqu’ils sont engagés plutôt que capitalisés dans les stocks. Par conséquent, la méthode du débit n’est pas acceptable pour les rapports externes, bien que les défenseurs soutiennent qu’elle offre de nombreux avantages pour les rapports internes. La méthode de débit est décrite plus en détail au chapitre 8 avec le concept plus large appelé théorie des contraintes.

La méthode Directe ou variable

Dans la méthode directe (ou variable), seuls les coûts de fabrication variables sont capitalisés ou imputés à l’inventaire. Les coûts de fabrication fixes se transforment en dépenses au cours de la période engagée, comme l’illustre la section supérieure droite de la pièce 2-3. Cette méthode présente quelques avantages et quelques inconvénients pour les rapports internes (comme nous le verrons au chapitre 8, au chapitre 11 et au chapitre 13). Cependant, il ne fournit pas une correspondance adéquate, car les coûts fixes actuels associés à la production de l’inventaire sont imputés aux charges, sans que la production soit vendue ou non pendant la période. Pour cette raison, les coûts directs ne sont généralement pas acceptables pour les rapports externes.

La Méthode d’absorption complète

Le coût d’absorption complet (également appelé coût d’absorption complet et coût d’absorption) est une méthode traditionnelle où tous les coûts de fabrication sont capitalisés dans l’inventaire, c’est-à-dire imputés à l’inventaire et deviennent des actifs. Cela signifie que ces coûts ne deviennent pas des dépenses tant que l’inventaire n’est pas vendu. De cette façon, la correspondance est plus proche. Tous les frais de vente et d’administration sont toutefois imputés aux frais, comme il est indiqué dans la section inférieure gauche de la pièce 2-3. Techniquement, le coût d’absorption complet est requis pour les rapports externes, bien que de nombreuses entreprises utilisent apparemment quelque chose de moins qu’un système de coût d’absorption complet pur. La méthode d’absorption complète est également fréquemment utilisée pour les rapports internes. La deuxième grande section de ce chapitre compare les états des résultats pour les coûts d’absorption totale avec ceux utilisés pour les coûts directs, car ce sont de loin les méthodes dominantes. Le chapitre 4, le chapitre 5, le chapitre 6, le chapitre 9 et le chapitre 10 sont basés sur le coût d’absorption totale. Les chapitres 8 comparent les quatre méthodes et comprennent une discussion des implications comportementales de l’utilisation des différentes méthodes.

La Méthode basée sur l’activité

Le coût basé sur l’activité est un type de procédure relativement nouveau qui peut être utilisé comme méthode d’évaluation des stocks. La technique a été développée pour fournir des coûts de produit plus précis. Cette précision améliorée est obtenue en traçant les coûts des produits à travers les activités. En d’autres termes, les coûts sont tracés aux activités (coût des activités), puis ces coûts sont tracés, dans un deuxième temps, aux produits qui utilisent les activités. Le concept d’ABC est illustré dans la section inférieure droite deexposition 2-3. Une autre façon d’exprimer l’idée est de dire que les activités consomment des ressources et que les produits consomment des activités. Essentiellement, on tente de considérer tous les coûts comme variables, en reconnaissant que tous les coûts varient en fonction de quelque chose, qu’il s’agisse du volume de production ou d’un phénomène lié au volume non lié à la production. Les coûts de fabrication ainsi que les coûts de vente et d’administration sont attribués aux produits dans un système ABC. Notez que le traitement des coûts de vente etadministratifs de cette manière n’est pas acceptable pour les rapports externes.

Dans les systèmes traditionnels de coûts d’absorption totale et de coûts directs (ou variables), les coûts de fabrication indirects sont attribués aux produits sur la base d’une mesure liée au volume de production, telle que les heures de travail directes. Ainsi, les différences fondamentales entre les systèmes traditionnels et les systèmes basés sur l’activité sont les suivantes: 1) comment les coûts indirects sont attribués (ABC utilise à la fois des bases liées au volume de production et au volume non lié à la production) et 2) quels coûts sont attribués aux produits (dans les systèmes ABC, on tente d’attribuer tous les coûts aux produits, y compris les coûts d’ingénierie, de marketing, de distribution et d’administration, bien que certains coûts liés aux installations puissent ne pas être attribués).

À l’heure actuelle, la plupart des entreprises qui utilisent la méthode basée sur l’activité ont développé des systèmes autonomes basés sur des micro-ordinateurs distincts du système de comptabilité analytique de l’ordinateur central de l’entreprise utilisé pour les rapports externes.4 L’idée est de développer des coûts de production plus précis que le système de comptabilité analytique traditionnel, afin que la direction puisse prendre de meilleures décisions stratégiques telles que l’introduction de produits, la tarification, la mixité et la cessation. Dans ces systèmes, ABC n’est pas utilisé comme méthode d’évaluation des stocks. Les coûts basés sur les activités ne sont pas imputés aux comptes d’inventaire. Cependant, il est utilisé pour déterminer les coûts des produits une fois par an, ou plus fréquemment lorsque des modifications sont apportées au processus de production. La méthode basée sur l’activité est décrite au chapitre 7 et mentionnée fréquemment dans d’autres parties du texte.

3. Quatre Méthodes d’accumulation des coûts

L’accumulation des coûts fait référence à la manière dont les coûts sont collectés et identifiés avec des clients, des travaux, des lots, des commandes, des départements et des processus spécifiques. Le centre d’attention pour l’accumulation des coûts peut être les clients individuels, les lots de produits pouvant impliquer plusieursles clients, les produits fabriqués dans des segments individuels au cours d’une période ou les produits fabriqués par l’ensemble de l’usine au cours d’une période. La ou les méthodes de calcul des coûts de l’entreprise sont influencées par le type d’opération de production (Voir la matrice Produit-processus ci-dessous et les résumés Hayes &Wheelwright pour plus d’informations), et la mesure dans laquelle des informations détaillées sur la comptabilité analytique sont nécessaires à la direction. Les quatre méthodes d’accumulation qui figurent à la pièce 2-1 sont décrites ci-dessous.

Ex1.gif)

Commande de travail

Dans le calcul des coûts de commande de travail, les coûts sont accumulés par travaux, commandes, contrats ou lots. La clé est que le travail est effectué selon les spécifications du client. En conséquence, chaque travail a tendance à être différent. Par exemple, le coût des commandes est utilisé pour les projets de construction, les contrats gouvernementaux, la construction navale, la réparation automobile, l’impression de travaux, les manuels scolaires, les jouets, les meubles en bois, les machines de bureau, les cercueils, les machines-outils et les bagages. Accumulationle coût des services professionnels (p. ex. avocats, médecins et CPA) entre également dans cette catégorie. Le chapitre 4 illustre un système de comptabilité analytique qui comprend les coûts historiques normaux comme système de coûts de base, les coûts d’absorption totale comme méthode d’évaluation des stocks et les coûts par ordre de travail comme méthode d’accumulation des coûts.

Processus

Dans l’établissement des coûts des processus, les coûts sont accumulés par les départements, les opérations ou les processus. Le travail effectué sur chaque unité estnormalisé ou uniforme lorsqu’une opération de production ou d’assemblage en série continue est impliquée. Par exemple, le coût des processus est utilisé par les entreprises quiproduisent des appareils électroménagers, des boissons alcoolisées, des pneus, du sucre, des céréales pour le petit déjeuner, du cuir, de la peinture, du charbon, des textiles, du bois d’œuvre, des bonbons, du coke, des plastiques, du caoutchouc, des cigarettes, des chaussures, des machines à écrire, du ciment, de l’essence, de l’acier, des aliments pour bébés, de la farine, du verre, des costumes pour hommes, des produits pharmaceutiques et des automobiles. Le coût des processus est également pris en compte dans l’emballage de la viande et pour les services publics tels que l’eau, le gaz et l’électricité. Le chapitre 5 illustre un système de comptabilité analytique qui comprend les coûts historiques normaux comme système de coûts de base, les coûts d’absorption totale comme méthode d’évaluation des stocks et les coûts de processus comme méthode d’accumulation des coûts.

Back Flush

Le back flush costing est une méthode simplifiée d’accumulation des coûts qui est parfois utilisée par les entreprises qui adoptent des systèmes de production juste à temps (JIT). Cependant, JIT n’est pas seulement une technique, ou une collection de techniques. Le juste à temps est une philosophie très large, qui met l’accent sur la simplification et la réduction continue des déchets dans tous les domaines de l’activité commerciale. Les systèmes JIT ont été développés au Japon et dépendent des concepts communautaires de travail d’équipe et d’amélioration continue. En fait, de nombreuses hypothèses, attitudes et pratiques du capitalisme communautaire sont incluses dans la philosophie JIT. L’un des nombreux objectifs des systèmes JIT est la réduction à zéro de l’inventaire. Dans un système de coûts de backflush, les coûts de fabrication sont accumulés dans moins de comptes d’inventaire que lors de l’utilisation des méthodes de commande de travail ou de coût de processus. En fait, dans les systèmes de backflush extrêmes, la plupart des enregistrements comptables sont éliminés. Les installations de production sont également disposées dans des cellules de fabrication autonomes dédiées à la production d’un produit unique ou similaire. De cette façon, une plus grande partie des coûts de fabrication deviennent des coûts directs de production et moins d’allocations de coûts sont nécessaires. Ainsi, un calcul des coûts plus précis est obtenu malgré le fait que la méthode d’accumulation des coûts est simplifiée. La philosophie du juste à temps et les méthodes comptables connexes sont discutées au chapitre 8.

Méthodes hybrides ou mixtes

Les systèmes hybrides ou mixtes sont utilisés dans des situations où plus d’une méthode d’accumulation des coûts est requise. Par exemple, dans certains cas, le coût des processus est utilisé pour les matériaux directs et le coût des bons de travail est utilisé pour les coûts de conversion (c.-à-d. la main-d’œuvre directe et les frais généraux de l’usine). Dans d’autres cas, le coût des commandes peut être utilisé pour les matériaux directs et le coût des processus pour les coûts de conversion. Les différents départements ou opérations au sein d’une entreprise peuvent nécessiter des méthodes d’accumulation de coûts différentes. Pour cette raison, les méthodes d’accumulation de coûts hybrides ou mixtes sont parfois appelées méthodes d’établissement des coûts opérationnels.

4. Quatre hypothèses de flux de coûts

Une hypothèse de flux de coûts se réfère à la façon dont les coûts transitent dans les comptes d’inventaire, et non au flux de travail ou de produits sur une chaîne de production. Cette distinction est importante car le flux des coûts n’est pastoujours le même que le flux de travail. Les différents types d’hypothèses de flux de coûts comprennent : l’identification spécifique (par exemple, par emploi), le premier entré, le premier sorti, le dernier entré, le premier sorti et la moyenne pondérée. Les coûts transitent par les comptes d’inventaire par la tâche dans un système de coûts de commande de tâches qui représente un exemple d’identification spécifique. Les exigences des différents emplois déterminent le calendrier des flux de coûts. Les tâches simples ont tendance à se déplacer dans le système plus rapidement que les tâches plus complexes. Les hypothèses du premier entré, premier sorti (FIFO) et du flux de coûts moyen pondéré sont utilisées dans le calcul des coûts des processus. Étant donné que les coûts sont accumulés par le processus ou le département dans un environnement de coûts de processus, une hypothèse de flux de coûts est nécessaire pour déterminer le traitement de l’inventaire initial. Lorsque la FIFO est utilisée, on suppose que les unités de produit de l’inventaire initial sont terminées en premier et transférées au département suivant avant l’une des unités démarrées au cours de la période. Le groupe d’unités de l’inventaire initial conserve son identité distincte et ses coûts de période antérieure. Cependant, lorsque l’hypothèse de flux de coûts moyen pondéré est utilisée, les unités de stock débutantes perdent leur identité distincte car elles sont regroupées avec les unités de produit démarrées au cours de la période. Le coût des processus a tendance à être assez difficile, vous pouvez donc trouver ces concepts d’introduction déroutants.Ne vous inquiétez pas, ces concepts seront plus faciles à comprendre lorsque nous considérons un système d’accumulation des coûts de processus opérationnels au chapitre 5.

Bien que le dernier entré, premier sorti (LIFO) soit fréquemment utilisé à des fins de déclaration fiscale, il n’est normalement pas utilisé dans les registres comptables. Pour cette raison, nous considérons les hypothèses du FIFO et du flux de coûts moyens pondérés au chapitre 5, mais nous laissons l’hypothèse du flux de coûts LIFO pour les cours qui mettent l’accent sur la déclaration financière et fiscale.

5. Capacité d’intervalle d’enregistrement

Les enregistrements d’inventaire peuvent être conservés de manière perpétuelle ou périodique. Conceptuellement, la méthode de l’inventaire perpétuel fournit à une entreprise la capacité de tenir des registres continus des quantités d’inventaire et des coûts qui transitent par les comptes d’inventaire. La méthode périodique, en revanche, nécessite de compter la quantité d’inventaire avant que les enregistrements d’inventaire puissent être mis à jour. Dans le passé, les fabricants avaient tendance à conserver des inventaires périodiques, tandis que les détaillants utilisaient la méthode périodique. Cependant, aujourd’hui, une variété d’appareils de point de vente modernes et de logiciels de micro-ordinateurs dédiés sont facilement disponibles pour fournir à toute entreprise une capacité d’inventaire perpétuel.