Bestandsbewertungsmethoden und Kostenakkumulationsmethoden werden in der Buchhaltungsliteratur häufig als Kostenrechnungssysteme bezeichnet. Diese Methoden sind jedoch nur Teile eines Systems oder von Subsystemen. In diesem Abschnitt wird erläutert, wie die verschiedenen Methoden, Teilsysteme oder Teile zu einem Kostenrechnungssystem zusammenpassen.

Die folgende Grafik veranschaulicht einige der verwirrenden Begriffe. Methoden der Kostenrechnung, wie z.B. aktivitätsbasierte Kalkulation, auftragsbezogene Kalkulation, Standardkalkulation, Prozesskalkulation, Durchsatzkalkulation, direkte Kalkulation, Absorptionskalkulation, Rückspülkalkulation und historische Kalkulation, müssen mit anderen Methoden der Kostenrechnung kombiniert werden, um ein Kostenrechnungssystem zu bilden. Der größte Teil dieses Abschnitts stammt von Martin, J. R.. Nicht datiert. Kapitel 2: Kostenrechnungssysteme und Fertigungsrechnungen. Management Accounting: Konzepte, Techniken & Kontroverse Themen. Management und Buchhaltung Web. Kapitel 2.htm

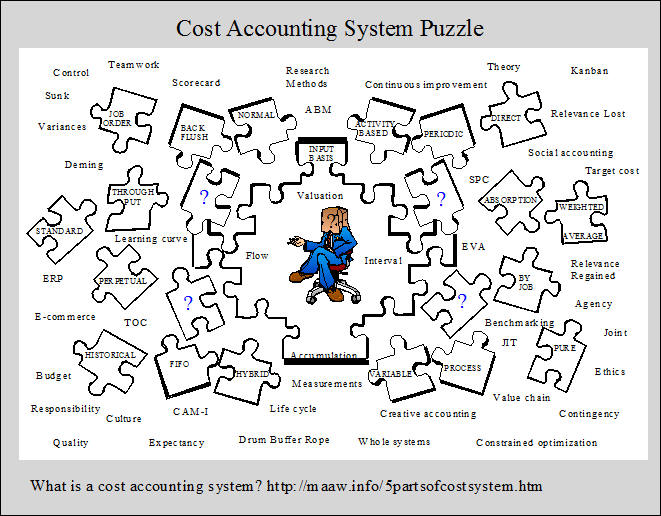

Die fünf Teile eines Kostenrechnungssystems

Ein Kostenrechnungssystem erfordert fünf Teile, die Folgendes umfassen:

1. eine Eingangsmessgrundlage,

2. eine Bestandsbewertungsmethode,

3. eine Kostenakkumulationsmethode,

4. eine Kostenflussannahme und

5. eine Fähigkeit zur Aufzeichnung von Bestandskosten fließt in bestimmten Intervallen.

Diese fünf Teile und die Alternativen unter jedem Teil sind in Anlage 2-1 zusammengefasst. Beachten Sie, dass viele mögliche Kostenrechnungssysteme aus den verschiedenen Kombinationen der verfügbaren Alternativen entworfen werden können, obwohl nicht alle Alternativen kompatibel sind. Die Auswahl eines Teils aus jeder Kategorie bietet eine Grundlage fürEntwicklung einer operativen Definition eines bestimmten Kostenrechnungssystems.

1. Eingabemessungsgrundlagen

Die Grundlage einer Kostenrechnung beginnt mit der Art der Kosten, die in und durch die Bestandskonten fließen. Thereare drei Alternativen einschließlich: reine historische Kalkulation, normale historische Kalkulation und Standardkalkulation. Diese Konzepte sind in Abbildung 2-2 dargestellt und im Folgenden einzeln erörtert.

Reine historische Kalkulation

In einem reinen historischen Kostensystem fließen nur historische Kosten durch die Bestandskonten. Historische Kosten beziehen sich aufdie Kosten, die erfasst wurden. Der Begriff tatsächliche Kosten wird manchmal stattdessen verwendet, aber der Begriff „tatsächlich“ scheint zu implizieren, dass einer bestimmten Ausgabe ein wahrer Kostenfaktor zugeordnet ist. Die Ermittlung der Kosten eines Produkts oder einer Dienstleistung erfordert jedoch viele Kostenzuordnungen, z. B. die Zuordnung der Kosten für feste Vermögenswerte zu Zeiträumen und die Zuordnung indirekter Herstellungskosten oder Gemeinkosten zu Produkten. Da es viele alternative Zuteilungsmethoden gibt (z. B. gerade Linie oder beschleunigte Abschreibung), stellen die berechneten Kosten einer Produkt- oder Dienstleistungseinheit lediglich einen Versuch dar, die tatsächlichen Kosten anzunähern. Das historische Kostensystem von Apure wird im oberen linken Abschnitt von Anlage 2-2 symbolisiert.

Normale historische Kalkulation

Die normale historische Kalkulation verwendet historische Kosten für direktes Material und direkte Arbeit, aber der Overhead wird berechnet oder mit einem vorgegebenen Overhead-Satz pro Aktivitätsmaßnahme auf den Bestand angewendet. Typische Aktivitätsmaßnahmen umfassen direkte Arbeitsstunden oder direkte Arbeitskosten. Die Höhe des Fabrik-Overheads, der dem Inventar belastet wird, wird bestimmt, indem der vorbestimmte Satz mit der tatsächlichen Menge der Aktivitätsmaßnahme multipliziert wird. Die Differenz zwischen den angewandten Gemeinkosten und den tatsächlichen Gemeinkosten stellt eine Gemeinkostenabweichung dar. Das Konzept ist im oberen rechten Abschnitt des Exponats 2-2 dargestellt. Diese Art von Kostensystem wird in Kapitel 4und Kapitel 5 dargestellt. Vorgegebene Overhead-Raten und Overhead-Varianzanalyse werden in diesen und den folgenden Kapiteln diskutiert.

Standardkalkulation

In einem Standardkostensystem werden alle Herstellungskosten angewendet oder dem Inventar mit Standard- oder vorbestimmten Preisen und Mengen belastet. Die Differenzen zwischen den angewandten Kosten und den tatsächlichen Kosten werden den Varianzkonten in Rechnung gestellt, wie im unteren Teil der Anlage 2-2 symbolisch dargestellt. Die Abweichungen bilden die Grundlage für das Konzept der Rechnungslegungskontrolle, das sich etwas von dem in Kapitel 1 erörterten Konzept der statistischen Kontrolle unterscheidet. Diese Art von Basiskostensystem wird in Kapitel 9 und Kapitel 10 dargestellt. Die Standardkostenabweichungsanalyse ist beträchtlichaufmerksamkeit in Kapitel 10.

2. Vier Bestandsbewertungsmethoden

Die vier Bestandsbewertungsmethoden, die in Anlage 2-1 aufgeführt sind, sind in der Reihenfolge der Kosten angeordnet, die dem Bestand zugeordnet sind. Die Durchsatzmethode beinhaltet die Verfolgung des geringsten Kostenbetrags für das Inventar, während die aktivitätsbasierte Methode die Verfolgung des größten Kostenbetrags für das Inventar umfasst. Bei der direkten (oder variablen) Kalkulation wird eine größere Menge an Kosten verfolgt als bei der Durchsatzmethode, jedoch ein geringerer Betrag als bei der vollständigen Absorptionsmethode. Direkte Kalkulation und vollständige Absorptionskalkulation sind die traditionellen Methoden, während die Durchsatz- und aktivitätsbasierten Methoden relativ neu sind. Diese Bestandsbewertungsmethoden sind sehr wichtig, da sie die Art und Weise steuern, in der das Nettoeinkommen bestimmt wird. Wie wir in diesem Kapitel und den folgenden Kapiteln sehen werden, kann die Höhe des Nettoeinkommens für verschiedene Bestandsbewertungsmethoden enorm variieren. Die vier Methoden sindunten beschrieben.

Die Durchsatzmethode

Die Durchsatzmethode wurde entwickelt, um ein Konzept zu ergänzen, das als Theory of Constraints bezeichnet wird. Bei dieser Methodenur direkte Materialkosten werden dem Inventar belastet. Alle anderen Kosten werden während des Zeitraums aufgewendet. Das Konzept wird im oberen linken Bereich der Ausstellung 2-3 symbolisiert. Der Umsatz, abzüglich der direkten Materialkosten, wird als Durchsatz bezeichnet, was widerspiegelt, wie die Methode ihren Namen erhielt. Die Durchsatzmethode bietet keinen ordnungsgemäßen Abgleich (wie in GAAP definiert), da alle Herstellungskosten, mit Ausnahme des direkten Materials, bei Anfall aufgewendet und nicht im Inventar aktiviert werden. Daher ist die Durchsatzmethode für die externe Berichterstattung nicht akzeptabel, obwohl Befürworter argumentieren, dass sie viele Vorteile für die interne Berichterstattung bietet. Die Durchsatzmethode wird in Kapitel 8 zusammen mit dem breiteren Konzept, das als Theory of Constraints bezeichnet wird, ausführlicher beschrieben.

Die direkte oder variable Methode

Bei der direkten (oder variablen) Methode werden nur die variablen Herstellungskosten aktiviert oder dem Inventar belastet. Die fixen Herstellungskosten fließen in den angefallenen Zeitraum ein, wie im oberen rechten Abschnitt der Anlagen 2-3 dargestellt. Diese Methode bietet einige Vor- und Nachteile für die interne Berichterstattung (wie wir in Kapitel 8, Kapitel 11 und Kapitel 13 sehen werden). Es bietet jedoch keinen ordnungsgemäßen Abgleich, da die aktuellen Fixkosten, die mit der Erstellung des Inventars verbunden sind, den Aufwendungen in Rechnung gestellt werden, unabhängig davon, ob die Produktion während des Zeitraums verkauft wird oder nicht. Aus diesem Grund ist die direkte Kalkulation für die externe Berichterstattung in der Regel nicht akzeptabel.

Die vollständige Absorptionsmethode

Die vollständige Absorptionskalkulation (auch als Vollkalkulation und Absorptionskalkulation bezeichnet) ist eine traditionelle Methode, bei der alle Herstellungskosten im Inventar aktiviert, d. H. Dem Inventar belastet und zu Vermögenswerten werden. Dies bedeutet, dass diese Kosten erst nach dem Verkauf des Inventars zu Ausgaben werden. Auf diese Weise wird das Matching näher angenähert. Alle Verkaufs- und Verwaltungskosten werden jedoch den Kosten in Rechnung gestellt, wie im unteren linken Abschnitt der Anlage 2-3 angegeben. Technisch gesehen ist eine vollständige Absorptionskalkulation für die externe Berichterstattung erforderlich, obwohl viele Unternehmen anscheinend etwas weniger als ein reines System zur vollständigen Absorptionskalkulation verwenden. Die Vollabsorptionsmethode wird auch häufig für die interne Berichterstattung verwendet. Der zweite Hauptabschnitt dieses Kapitels vergleicht die Gewinn- und Verlustrechnungen für die vollständige Absorptionskalkulation mit denen für die direkte Kalkulation, da sie bei weitem die dominierenden Methoden sind. Kapitel 4, Kapitel 5, Kapitel 6, Kapitel 9 und Kapitel 10 basieren auf der vollständigen Absorptionskalkulation. Kapitel 8 vergleicht alle vier Methoden und enthält eine Diskussion über die Verhaltensimplikationen der Verwendung der verschiedenen Methoden.

Die aktivitätsbasierte Methode

Die aktivitätsbasierte Kalkulation ist eine relativ neue Art von Verfahren, die als Bestandsbewertungsmethode verwendet werden kann. Die Technik wurde entwickelt, um genauere Produktkosten zu liefern. Thisimproved Genauigkeit wird erzielt, indem man Kosten zu den Produkten durch Tätigkeiten aufspürt. Mit anderen Worten, die Kosten werden auf Aktivitäten (Aktivitätskosten) zurückgeführt,und diese Kosten werden in einer zweiten Stufe auf die Produkte zurückgeführt, die die Aktivitäten verwenden. Das Konzept von ABC ist im unteren rechten Abschnitt vonexhibit 2-3 dargestellt. Eine andere Möglichkeit, die Idee auszudrücken, besteht darin, zu sagen, dass Aktivitäten Ressourcen und Produkte Aktivitäten verbrauchen. Im Wesentlichen wird versucht, alle Kosten als variabel zu behandeln, wobei zu erkennen ist, dass alle Kosten mit etwas variieren, sei es das Produktionsvolumen oder ein Phänomen, das nicht mit dem Produktionsvolumen zusammenhängt. Sowohl die Herstellungskosten als auch die Verkaufs- und Verwaltungskosten werden in einem ABC-System auf Produkte zurückgeführt. Beachten Sie, dass die Behandlung von Verkaufs- Undverwaltungskosten Auf diese Weise ist für die externe Berichterstattung nicht akzeptabel.

In traditionellen Vollkostenkalkulationssystemen und direkten (oder variablen) Kalkulationssystemen werden die indirekten Herstellungskosten den Produkten auf der Grundlage einer produktionsvolumenbezogenen Messung wie der direkten Arbeitsstunden zugewiesen. Somit sind die grundlegenden Unterschiede zwischen Traditionellensystemen und aktivitätsbasierten Systemen: 1) wie die indirekten Kosten zugeordnet werden (ABC verwendet sowohl Produktionsvolumen als auch nichtproduktionsvolumenbezogene Basen) und 2) welche Kosten den Produkten zugeordnet werden (in ABC-Systemen wird versucht, alle Kosten den Produkten zuzuordnen, einschließlich Engineering-, Marketing-, Vertriebs- und Verwaltungskosten, obwohl einige einrichtungsbezogene Kosten möglicherweise nicht zugewiesen werden).

Gegenwärtig haben die meisten Unternehmen, die die aktivitätsbasierte Methode anwenden, eigenständige, auf Mikrocomputern basierende Systeme entwickelt, die vom Mainframe-Kostenrechnungssystem des Unternehmens getrennt sind und für die externe Berichterstattung verwendet werden.4 Die Idee besteht darin, genauere Produktkosten zu entwickeln, als das herkömmliche Kostenrechnungssystem vorsieht, damit das Management bessere strategische Entscheidungen wie Produkteinführung, Preisgestaltung, Mix und Einstellung treffen kann. In diesen Systemen wird ABC nicht als Bestandsbewertungsmethode verwendet. Aktivitätsbasierte Kosten werden den Bestandskonten nicht belastet. Es wird jedoch verwendet, um die Produktkosten einmal pro Jahr oder häufiger bei Änderungen im Produktionsprozess zu ermitteln. Die aktivitätsbasierte Methode wird in Kapitel 7 beschrieben und in anderen Teilen des Textes häufig erwähnt.

3. Vier Methoden zur Kostenakkumulation

Die Kostenakkumulation bezieht sich auf die Art und Weise, wie Kosten gesammelt und mit bestimmten Kunden, Aufträgen, Chargen, Aufträgen, Abteilungen und Prozessen identifiziert werden. Im Mittelpunkt der Kostenakkumulation können einzelne Kunden, Chargen von Produkten stehen, an denen mehrere beteiligt sein könnenkunden, die Produkte, die innerhalb einzelner Segmente während eines Zeitraums hergestellt werden, oder die Produkte, die während eines Zeitraums vom gesamten Werk hergestellt werden. Die Kostenakkumulationsmethode oder -methoden des Unternehmens werden von der Art des Produktionsvorgangs beeinflusst (siehe die Produkt-Prozess-Matrix unten und die Hayes & Wheelwright-Zusammenfassungen für weitere Informationen) und das Ausmaß, in dem detaillierte Kostenrechnungsinformationen vom Management benötigt werden. Die vier Akkumulationsmethoden, die in Abbildung 2-1 erscheinen, werden nachstehend erörtert.

Ex1.gif)

Auftrag

Bei der Auftragskalkulation werden die Kosten nach Aufträgen, Aufträgen, Verträgen oder Losen kumuliert. Der Schlüssel ist, dass die Arbeit zu thecustomer Spezifikationen erfolgt. Infolgedessen ist jeder Job tendenziell anders. Zum Beispiel wird die Auftragskostenberechnung für Bauprojekte, Regierungsverträge, Schiffbau, Autoreparatur, Auftragsdruck, Lehrbücher, Spielzeug, Holzmöbel, Büromaschinen, Schatullen, Werkzeugmaschinen und Gepäck verwendet. Die Kosten für professionelle Dienstleistungen (z. B. Anwälte, Ärzte und CPA) fallen ebenfalls in diese Kategorie. Kapitel 4 veranschaulicht ein Kostenrechnungssystem, das die normale historische Kostenrechnung als Grundkostenrechnung, die vollständige Absorptionskostenrechnung als Bestandsbewertungsmethode und die Auftragskostenrechnung als Kostenakkumulationsmethode umfasst.

Prozess

Bei der Prozesskalkulation werden Kosten nach Abteilungen, Vorgängen oder Prozessen kumuliert. Die Arbeit an jeder Einheit iststandardisiert oder einheitlich, wenn es sich um eine kontinuierliche Massenproduktion oder Montage handelt. Zum Beispiel wird die Prozesskostenrechnung von Unternehmen verwendet, dieproduzieren Geräte, alkoholische Getränke, Reifen, Zucker, Frühstückscerealien, Leder, Farbe, Kohle, Textilien, Holz, Süßigkeiten, Koks, Kunststoffe, Gummi,Zigaretten, Schuhe, Schreibmaschinen, Zement, Benzin, Stahl, Babynahrung, Mehl, Glas, Herrenanzüge, Pharmazeutika und Automobile. Prozesskostenrechnung wird auch in der Fleischverpackung und für öffentliche Versorgungsleistungen wie Wasser, Gas und Strom verwendet. Kapitel 5 veranschaulicht ein Kostenrechnungssystem, das die normalhistorische Kalkulation als Basiskostensystem, die vollständige Absorptionskalkulation als Bestandsbewertungsmethode und die Prozesskalkulation als Kostenakkumulationsmethode umfasst.

Back Flush

Back Flush Costing ist eine vereinfachte Methode zur Kostenakkumulation, die manchmal von Unternehmen verwendet wird, die Just-in-Time (JIT) -Produktionssysteme einsetzen. JIT ist jedoch nicht nur eine Technik oder Sammlung vonTechniken. Just-in-time ist eine sehr breite Philosophie, die Vereinfachung und kontinuierliche Reduzierung von Verschwendung in allen Bereichen der Geschäftstätigkeit betont. JIT-Systeme wurden in Japan entwickelt und basieren auf den gemeinschaftlichen Konzepten der Teamarbeit und kontinuierlichen Verbesserung. Tatsächlich sind viele der Annahmen, Einstellungen und Praktiken des kommunitären Kapitalismus in der JIT-Philosophie enthalten. Eines der vielen Ziele von JIT-Systemen ist das Nullenden des Inventars. In einem Rückspülkostensystem werden Herstellungskosten in weniger Bestandskonten akkumuliert als bei Verwendung der Methoden Auftrag oder Prozesskosten. In extremen Rückspülsystemen werden die meisten Buchhaltungsunterlagen eliminiert. Die Produktionsanlagen sind auch in in sich geschlossenen Fertigungszellen angeordnet, die der Herstellung eines einzelnen oder ähnlicher Produkte gewidmet sind. Auf diese Weise werden mehr Herstellungskosten zu direkten Produktkosten und es sind weniger Kostenallokationen erforderlich. Somit wird eine genauere Kalkulation trotz der Tatsache erhalten, dass die Kostenakkumulationsmethode istvereinfacht. Die Just-in-Time-Philosophie und die damit verbundenen Rechnungslegungsmethoden werden in Kapitel 8 erläutert.

Hybride oder gemischte Methoden

Hybride oder gemischte Systeme werden in Situationen eingesetzt, in denen mehr als eine Kostenakkumulationsmethode erforderlich ist. Zum Beispiel wird in somecases Prozesskalkulation für direkte Materialien verwendet, und Auftragskalkulation wird für Umwandlungskosten (d. h. direkte Arbeit und Fabrikkosten) verwendet. In anderen Fällen kann die Auftragskostenberechnung für direkte Materialien und die Prozesskostenberechnung für Umstellungskosten verwendet werden. Die verschiedenen Abteilungen oder Operationen innerhalb eines Unternehmens erfordern möglicherweise unterschiedliche Methoden zur Kostenakkumulation. Aus diesem Grund werden hybride oder gemischte Kostenakkumulationsmethoden manchmal als Operational Costing-Methoden bezeichnet.

4. Vier Kostenflussannahmen

Eine Kostenflussannahme bezieht sich darauf, wie Kosten durch die Bestandskonten fließen, nicht auf den Arbeits- oder Produktfluss in einer Produktionslinie. Diese Unterscheidung ist wichtig, weil der Kostenfluss nichtimmer das gleiche wie der Arbeitsfluss. Die verschiedenen Arten von Kostenflussannahmen umfassen: spezifische Identifikation (z. B. nach Job), First in, First Out, Last in, First Out und gewichteter Durchschnitt. Kosten fließen durch die Bestandskonten durch den Job in einem Auftragskosten-System, das ein Beispiel für specificidentification darstellt. Die Anforderungen der verschiedenen Jobs bestimmen den Zeitpunkt der Kostenflüsse. Einfache Jobs bewegen sich tendenziell schneller durch das System als komplexere Jobs. Die Annahmen First-in, First-Out (FIFO) und Weighted Average Cost Flow werden bei der Prozesskalkulation verwendet. Da Kosten durch den Prozess oder die Abteilung in einer Prozesskostenumgebung akkumuliert werden, ist eine Kostenflussannahme erforderlich, um die Behandlung des Anfangsinventars zu bestimmen. Wenn FIFO verwendet wird, wird angenommen, dass die Produkteinheiten im Anfangsbestand zuerst fertiggestellt und an die nächste Abteilung übertragen werden, bevor eine der Einheiten während des Zeitraums gestartet wird. Die Gruppe der Einheiten im Anfangsinventar behält ihre separate Identität und ihre Kosten für die Vorperiode bei. Wenn jedoch die gewichtete durchschnittliche Kostenflussannahme verwendet wird, verlieren die beginnenden Bestandseinheiten ihre separate Identität, da sie mit den während des Zeitraums gestarteten Produkteinheiten zusammengefasst werden. Prozesskostenrechnung neigt dazu, ziemlich herausfordernd zu sein, daher können Sie diese einleitenden Konzepte verwirrend finden.Keine Sorge, diese Konzepte sind leichter zu verstehen, wenn wir ein System zur Akkumulation von Betriebskosten in Kapitel 5 betrachten.

Obwohl Last-in, First-Out (LIFO) häufig für die Steuerberichterstattung verwendet wird, wird es normalerweise nicht in den Buchhaltungsunterlagen verwendet. Aus diesem Grund betrachten wir die FIFO-Annahmen und die gewichteten durchschnittlichen Kostenflussannahmen in Kapitel 5, belassen jedoch die LIFO-Kostenflussannahme für Kurse, die die Finanz- und Steuerberichterstattung betonen.

5. Aufnahmeintervallfähigkeit

Bestandsaufzeichnungen können dauerhaft oder periodisch gepflegt werden. Konzeptionell bietet die Perpetual Inventory-Methode einem Unternehmenmit der Fähigkeit, kontinuierliche Aufzeichnungen über die Bestandsmengen und die Kosten zu führen, die durch die Bestandskonten fließen. Die periodicmethod hingegen erfordert das Zählen der Bestandsmenge, bevor Bestandsaufzeichnungen aktualisiert werden können. In der Vergangenheit neigten die Hersteller dazu, zu behaltenpetuelle Lagerbestände, während Einzelhändler die periodische Methode verwendeten. Heute stehen jedoch eine Vielzahl moderner Point-of-Sale-Geräte und dedizierte Mikrocomputer-Software zur Verfügung, um jedem Unternehmen eine permanente Inventarfähigkeit zu bieten.