Lagervärderingsmetoder och kostnadsackumuleringsmetoder kallas ofta kostnadsredovisningssystem i bokföringslitteraturen. Dessa metoder är dock endast delar av ett system eller delsystem. Syftet med detta avsnitt är att förklara hur de olika metoderna, delsystemen eller delarna passar ihop för att bilda ett kostnadsredovisningssystem.

bilden nedan illustrerar en del av den förvirrande terminologin. Kostnadsredovisningsmetoder som aktivitetsbaserad kostnadsberäkning, arbetsorderkostnad, standardkostnad, processkostnad, genomströmningskostnad, direktkostnad, absorptionskostnad, backflush-kostnad och historisk kostnadsberäkning måste kombineras med andra kostnadsredovisningsmetoder för att bilda ett kostnadsredovisningssystem. Det mesta av detta avsnitt är från Martin, Jr. inte daterad. Kapitel 2: kostnadsredovisningssystem och Tillverkningsrapporter. Ledningsredovisning: begrepp, tekniker & kontroversiella frågor. Förvaltning Och Redovisning Web. Kapitel2.htm

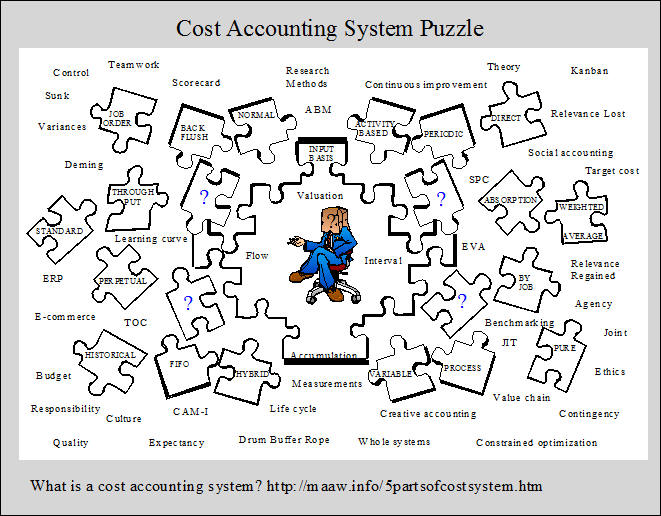

de fem delarna av ett kostnadsredovisningssystem

ett kostnadsredovisningssystem kräver fem delar som inkluderar:

1. en ingångsmätningsbas,

2. en inventering värderingsmetod,

3. en kostnadsackumuleringsmetod,

4. en kostnad flöde antagande, och

5. en förmåga att registrera lagerkostnadsflöden med vissa intervall.

dessa fem delar och alternativen under varje del sammanfattas i utställning 2-1. Observera att många möjliga kostnadsredovisningssystem kan utformas från de olika kombinationernaav tillgängliga alternativ, även om inte alla alternativ är kompatibla. Att välja en del från varje kategori ger en grund förutveckla en operativ definition av ett specifikt kostnadsredovisningssystem.

1. Inmatningsmätningsbaser

grunden för ett kostnadsredovisningssystem börjar med den typ av kostnader som flyter in i och genom lagerkonton. Det finns tre alternativ inklusive: ren historisk kostnad, normal historisk kostnad och standardkostnad. Dessa begrepp illustreras i utställning 2-2 ochdiskuteras individuellt nedan.

ren historisk kostnad

i ett rent historiskt kostnadssystem flyter endast historiska kostnader genom lagerkonton. Historiska kostnader avser dekostnader som har registrerats. Termen faktiska kostnader används ibland istället, men termen” faktisk ” verkar innebära att det finns en truecost associerad med en viss produktion. Men att bestämma kostnaden för en produkt eller tjänst kräver många kostnadsfördelningar, t.ex. att fördela kostnaden för fasta tillgångar till tidsperioder och fördela indirekta tillverkningskostnader eller omkostnader till produkter. Eftersom det finns många alternativa fördelningsmetoder (t.ex. rak linje eller accelererad avskrivning) representerar den beräknade kostnaden för en produkt-eller tjänsteenhet helt enkelt ett försök att approximera den verkliga kostnaden. Apure historiska kostnadssystemet symboliseras i det övre vänstra avsnittet av utställning 2-2.

Normal Historisk kostnadsberäkning

Normal Historisk kostnadsberäkning använder historiska kostnader för direkt material och direkt arbetskraft, men omkostnader debiteras eller appliceras på inventeringen med hjälp av en förutbestämd omkostnader per aktivitetsmått. Typiska aktivitetsåtgärder inkluderar direkta arbetstimmar eller direkta arbetskraftskostnader. Mängden fabrikskostnader som debiteras inventeringen bestäms genom att multiplicera den förutbestämda hastigheten med den faktiska kvantiteten av aktivitetsmåttet. Skillnaden mellan de tillämpade overheadkostnaderna och de faktiska overheadkostnaderna representerar en overheadvarians. Konceptet är representerat i övre högra delen av utställning 2-2. Denna typ av kostnadssystem illustreras i kapitel 4 och Kapitel 5. Förutbestämda overhead priser och overhead variansanalys diskuteras i dessa och efterföljande kapitel.

standardkostnad

i ett standardkostnadssystem tillämpas alla tillverkningskostnader eller debiteras inventeringen med standard eller förutbestämdpriser och kvantiteter. Skillnaderna mellan de tillämpade kostnaderna och de faktiska kostnaderna debiteras varians konton som visas symboliskt i lowersection av utställning 2-2. Avvikelserna utgör grunden för begreppet redovisningskontroll, vilket skiljer sig något från det statistiska kontrollbegreppet som diskuteras i kapitel 1. Denna typ av grundläggande kostnadssystem illustreras i kapitel 9 och Kapitel 10. Standardkostnadsvariansanalys ges betydandeuppmärksamhet i kapitel 10.

2. Fyra Lagervärderingsmetoder

de fyra lagervärderingsmetoderna som visas i utställning 2-1 är ordnade i den ordning av kostnaden som istraced till inventeringen. Genomströmningsmetoden innebär att man spårar den minsta kostnaden för inventeringen, medan den aktivitetsbaserade metoden innefattar spårning av de största kostnaderna för inventeringen. I direkt (eller variabel) kostnadsberäkning spåras en större mängd kostnad än i genomströmningsmetoden, men en lesseramount än i full absorptionsmetoden. Direktkostnad och full absorptionskostnad är de traditionella metoderna, medan genomströmningen och aktivitetsbaserade metoder är relativt nya. Dessa lagervärderingsmetoder är mycket viktiga eftersom de kontrollerar hur nettoresultatet bestäms. Som vi ska se är detta kapitel och efterföljande kapitel, nettoresultatet kan variera enormt för olika lagervärderingsmetoder. De fyra metoderna beskrivs nedan.

Genomströmningsmetoden

genomströmningsmetoden utvecklades för att komplettera ett koncept som kallas teorin om begränsningar. I denna metodendast direkta materialkostnader debiteras inventeringen. Alla övriga kostnader kostnadsförs under perioden. Konceptet symboliseras i det övre vänstra avsnittet avutställning 2-3. Försäljning, mindre direkta materialkostnader kallas genomströmning vilket återspeglar hur metoden fick sitt namn. Genomströmningsmetoden ger inte korrekt matchning (enligt definitionen av GAAP) eftersom alla tillverkningskostnader, andra än direkt material, kostnadsförs när de uppstår snarare än aktiveras i inventeringen. Därför är genomströmningsmetoden inte acceptabel för extern rapportering, även om förespråkare hävdar att det ger många fördelar för internrapportering. Genomströmningsmetoden beskrivs mer detaljerat i kapitel 8 tillsammans med det bredare konceptet som kallas teorin om begränsningar.

den direkta eller variabla metoden

i den direkta (eller variabla) metoden aktiveras endast de rörliga tillverkningskostnaderna eller debiteras inventeringen. Fasta tillverkningskostnader flödar in i kostnad under den period som uppkommit som illustreras i övre högra delen av utställning 2-3. Denna metod ger vissa fördelar och vissa nackdelar för intern rapportering (som vi kommer att se i kapitel 8, kapitel 11 och kapitel 13). Det ger emellertid inte korrekt matchning eftersom de nuvarande fasta kostnaderna för att producera inventeringen debiteras kostnadsoavsett om produktionen säljs under perioden eller inte. Av denna anledning är direkt kostnadsberäkning i allmänhet inte acceptabel för extern rapportering.

den fullständiga Absorptionsmetoden

Full absorptionskostnad (även kallad full kostnadsberäkning och absorptionskostnad) är en traditionell metod där alla tillverkningskostnader aktiveras i inventeringen, dvs. debiteras inventeringen och blir tillgångar. Detta innebär att dessa kostnader inte blir kostnader förrän lagret säljs. På detta sätt, matchning är närmare approximerad. Alla försäljnings-och administrationskostnader debiteras dock kostnad, vilket anges i nedre vänstra delen av utställning 2-3. Tekniskt krävs full absorptionskostnad för extern rapportering, även om många företag tydligen använder något mindre än ett rent system för fullständig absorptionskostnad. Den fullständiga absorptionsmetoden används också ofta för intern rapportering. Den andra stora delen av detta kapitel jämför resultaträkningarna för full absorptionskostnad med de som används för direktkostnad eftersom de överlägset är dominerande metoder. Kapitel 4, Kapitel 5, kapitel 6, kapitel 9 och Kapitel 10 baseras på full absorptionskostnad. Kapitel 8 jämför alla fyra metoderna och innehåller en diskussion om beteendemässiga konsekvenser av att använda de olika metoderna.

den aktivitetsbaserade metoden

aktivitetsbaserad kostnadsberäkning är en relativt ny typ av procedur som kan användas som en inventeringsvärderingsmetod. Tekniken utvecklades för att ge mer exakta produktkostnader. Denna förbättrade noggrannhet uppnås genom att spåra kostnader för produkter genom aktiviteter. Med andra ord spåras kostnaderna till aktiviteter (aktivitetskostnad)och sedan spåras dessa kostnader i ett andra steg till de produkter som använder aktiviteterna. Begreppet ABC illustreras i nedre högra delen avutställning 2-3. Ett annat sätt att uttrycka tanken är att säga att aktiviteter konsumerar resurser och produkter konsumerar aktiviteter. I huvudsak görs ett försök att behandla alla kostnader som variabla och erkänna att alla kostnader varierar med något, oavsett om det är produktionsvolym eller någon icke-produktionsvolym relateradefenomen. Både tillverkningskostnader och försäljnings-och administrationskostnader spåras till produkter i ett ABC-system. Observera att behandling av försäljnings-och administrationskostnader på detta sätt inte är acceptabelt för extern rapportering.

i traditionella system för full absorptionskostnad och direkt (eller variabel) kostnadsberäkning fördelas indirekta tillverkningskostnader till produkter på grundval av en produktionsvolymrelaterad mätning, såsom direkt arbetstid. Således är de grundläggande skillnaderna mellan traditionellasystem och aktivitetsbaserade system är: 1) Hur de indirekta kostnaderna tilldelas (ABC använder både produktionsvolym och icke-produktionsvolymrelaterade baser)och 2) Vilka kostnader tilldelas produkter (i ABC-system görs ett försök att tilldela alla kostnader till produkter inklusive teknik, marknadsföring, distribution och administrativa kostnader, även om vissa anläggningsrelaterade kostnader kanske inte tilldelas).

för närvarande har de flesta företag som använder den aktivitetsbaserade metoden utvecklat fristående, mikrodatorbaserade system som skiljer sig från företagets mainframe-kostnadsredovisningssystem som används för extern rapportering.4 tanken är att utveckla mer exakta produktkostnader än det traditionella kostnadsredovisningssystemet ger så att ledningen kan fatta bättre strategiska beslut som produktintroduktion, prissättning, mixoch avbrott. I dessa system används ABC inte som en inventeringsvärderingsmetod. Aktivitetsbaserade kostnader debiteras inte lagerkonton. Det används dock för att bestämma produktkostnaderna en gång per år, eller oftare när förändringar görs i produktionsprocessen. Den aktivitetsbaserade metoden beskrivs i kapitel 7 och hänvisas ofta till i andra delar av texten.

3. Fyra Kostnadsackumuleringsmetoder

kostnadsackumulering avser det sätt på vilket kostnader samlas in och identifieras med specifika kunder, jobb, satser,order, avdelningar och processer. Centrum för uppmärksamhet för kostnadsackumulering kan vara enskilda kunder, partier av produkter som kan innebära flerakunder, de produkter som produceras inom enskilda segment under en period eller de produkter som produceras av hela anläggningen under en period. Företagets kostnadsackumuleringsmetod eller metoder påverkas av typen av produktionsverksamhet (se Produktprocessmatrisen nedan och Hayes & Wheelwright-sammanfattningar för mer information) och i vilken utsträckning detaljerad kostnadsredovisningsinformation behövs av ledningen. De fyra ackumuleringsmetoderna som visas i utställning 2-1 diskuteras nedan.

Ex1.gif)

arbetsorder

i arbetsorderkostnaden ackumuleras kostnader av jobb, order, kontrakt eller partier. Nyckeln är att arbetet är gjort för attkundens SPECIFIKATIONER. Som ett resultat tenderar varje jobb att vara annorlunda. Till exempel används jobborderkostnad för byggprojekt, regeringkontrakt, varvsindustri, bilreparation, jobbutskrift, läroböcker, leksaker, trämöbler, kontorsmaskiner, kasketter, verktygsmaskiner och bagage. Ackumuleringkostnaden för professionella tjänster (t.ex. advokater, läkare och CPA) hör också till denna kategori. Kapitel 4 illustrerar ett kostnadsredovisningssystem som inkluderarnormal Historisk kostnadsberäkning som grundkostnadssystem, full absorptionskostnad som lagervärderingsmetod och arbetsorderkostnad som kostnadsackumuleringsmetod.

Process

i processkostnad ackumuleras kostnader av avdelningar, operationer eller processer. Arbetet som utförs på varje enhet ärstandardiserad eller enhetlig där en kontinuerlig massproduktion eller monteringsoperation är inblandad. Till exempel används processkostnad av företag somproducera apparater, alkoholhaltiga drycker, däck, socker, frukostflingor, läder, färg, kol, textilier, virke, godis, koks, plast, gummi,cigaretter, skor, skrivmaskiner, cement, bensin, stål, barnmat, mjöl, glas, herrdräkter, Läkemedel och bilar. Processkostnad används också i köttförpackning och för allmännyttiga tjänster som vatten, gas och El. Kapitel 5 illustrerar ett kostnadsredovisningssystem som inkluderar normalhistorisk kostnadsberäkning som grundkostnadssystem, full absorptionskostnad som lagervärderingsmetod och processberäkning som kostnadsackumuleringsmetod.

Back Flush

Back flush costing är en förenklad kostnadsackumuleringsmetod som ibland används av företag som använder just-in-time (JIT) produktionssystem. JIT är dock inte bara en teknik eller samling avTekniker. Just-in-time är en mycket bred filosofi som betonar förenkling och kontinuerligt minskar avfallet inom alla affärsområdenaktivitet. JIT-system utvecklades i Japan och är beroende av de kommunitära begreppen lagarbete och kontinuerlig förbättring. Faktum är att många avantaganden, attityder och praxis för kommunitär kapitalism ingår i JIT-filosofin. Ett av de många målen med JIT systems är nollställningsinventering. I ett backflush kostnadssystem ackumuleras tillverkningskostnader i färre lagerkonton än vid användning av arbetsorder eller processcost metoder. Faktum är att i extrema backflush-system elimineras de flesta bokföringen. Produktionsanläggningarna är också anordnade i självinnehållna tillverkningsceller som är avsedda för produktion av en enda eller liknande produkter. På detta sätt blir mer av tillverkningskostnaderna direkta produktkostnader och färre kostnadsfördelningar är nödvändiga. Således erhålls mer exakt kostnadsberäkning trots att kostnadsackumuleringsmetoden ärförenklad. Just-in-time-filosofin och relaterade redovisningsmetoder diskuteras i kapitel 8.

Hybrid eller blandade metoder

Hybrid eller blandade system används i situationer där mer än en kostnadsackumuleringsmetod krävs. Till exempel, i vissa fall process kostnadsberäkning används för direkta material och arbetsorderkostnaden används för omräkningskostnader, (dvs., direkt arbetskraft och fabriken overhead). I andra fall kan jobborderkostnad användas för direkta material och processkostnad för omvandlingskostnader. De olika avdelningarna eller verksamheterna inom ett företag kankräva olika kostnadsackumuleringsmetoder. Av denna anledning kallas hybrid-eller blandade kostnadsackumuleringsmetoder någon gång som operativa kostnadsberäkningsmetoder.

4. Fyra Kostnadsflödesantaganden

ett kostnadsflödesantagande avser hur kostnaderna flyter genom lagerkonton, inte flödet av arbete eller produkter på en produktionslinje. Denna skillnad är viktig eftersom kostnadsflödet inte äralltid samma som arbetsflödet. De olika typerna av kostnadsflödesantaganden inkluderar: specifik identifiering (t.ex. per jobb), först in, först ut, sist in,först ut och vägt genomsnitt. Kostnaderna flyter genom lagerkonton av jobbet i ett jobborderkostnadssystem som representerar ett exempel på specifikidentifiering. Kraven på de olika jobben bestämmer tidpunkten för kostnadsflödena. Enkla jobb tenderar att gå igenom systemet snabbare än merkomplexa jobb. Först in, först ut (FIFO) och viktade genomsnittliga kostnadsflödesantaganden används vid processberäkning. Eftersom kostnader ackumuleras avprocess eller avdelning i en processkostnadsmiljö behövs ett kostnadsflödesantagande för att bestämma behandlingen av början inventering. När FIFO används antas det att produktenheterna i början av inventeringen är färdiga först och överförs till nästa avdelning innan någon av de enheter som startats under perioden. Gruppen av enheter i början lager behåller sin separata identitet och tidigare period kostnader. Men när det genomsnittliga antagandet om kostnadsflöde används, förlorar de inledande inventeringsenheterna sin separata identitet eftersom de klumpas ihop med de enheter av produkten som startades under perioden. Process kostnadsberäkning tenderar att vara ganska utmanande, därför kan du hitta dessa inledande begrepp att vara förvirrande.Oroa dig inte, dessa begrepp blir lättare att förstå när vi överväger ett system för ackumulering av driftskostnader i kapitel 5.

även om last-in, first-out (LIFO) ofta används för skatterapportering, används den normalt inte i bokföringen. Av denna anledning överväger vi FIFO och viktade averagecost flow antaganden i kapitel 5, men lämnar LIFO cost flow antagande för kurser som betonar finansiell och skatterapportering.

5. Inspelningsintervallkapacitet

lagerposter kan upprätthållas på evig eller periodisk basis. Konceptuellt ger den eviga inventeringsmetoden ett företagmed förmågan att upprätthålla kontinuerliga register över kvantiteterna av lager och kostnaderna som strömmar genom lagerkonton. De periodiskmetod, å andra sidan, kräver att man räknar mängden lager innan lagerposter kan uppdateras. Tidigare tenderade tillverkarna att behållapetuella varulager, medan återförsäljare använde den periodiska metoden. Men idag är en mängd moderna försäljningsenheter och dedikerad mikrodatorprogramvara lättillgängliga för att ge alla företag evig lagerförmåga.