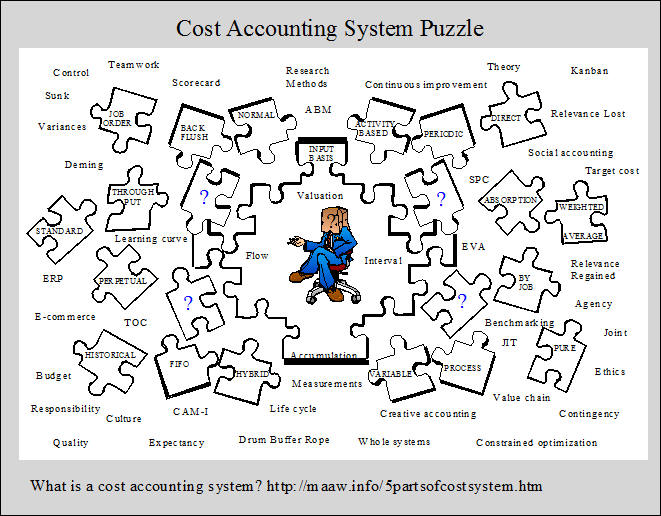

metody wyceny zapasów i metody akumulacji kosztów są często określane jako systemy księgowania kosztów w literaturze księgowej. Jednak metody te są tylko częściami systemu lub podsystemów. Celem tej sekcji jest wyjaśnienie, w jaki sposób różne metody, podsystemy lub części pasują do siebie, tworząc system księgowania kosztów.

poniższa grafika ilustruje niektóre mylące terminy. Metody księgowania kosztów, takie jak kosztowanie oparte na działalności, koszt zlecenia pracy, koszt standardowy, koszt procesu, koszt przepustowości, koszt bezpośredni, koszt absorpcji, koszt flush i koszt historyczny, muszą być łączone z innymi metodami księgowania kosztów w celu utworzenia systemu księgowania kosztów. Większość tej sekcji pochodzi od Martina, J. R. Nie datowanego. Rozdział 2: Systemy księgowania kosztów i zestawienia produkcji. Rachunkowość zarządcza: koncepcje, techniki & Zarządzanie I Księgowość Www. Rozdział 2.htm

pięć części systemu księgowania kosztów

system księgowania kosztów wymaga pięciu części, które obejmują:

1. podstawa pomiaru wejściowego,

2. metoda wyceny zapasów,

3. metoda akumulacji kosztów,

4. założenie przepływu kosztów, oraz

5. możliwość rejestrowania przepływów kosztów magazynowych w określonych odstępach czasu.

te pięć części i alternatywy pod każdą częścią są podsumowane w załączniku 2-1. Należy zauważyć, że wiele możliwych systemów księgowania kosztów można zaprojektować z różnych kombinacji dostępnych alternatyw, chociaż nie wszystkie alternatywy są kompatybilne. Wybór jednej części z każdej kategorii stanowi podstawę do opracowania operacyjnej definicji konkretnego systemu księgowania kosztów.

1. Podstawy pomiarów wejściowych

podstawą systemu księgowania kosztów zaczyna się od rodzaju kosztów, które przepływają do i przez rachunki zapasów. Istnieją trzy alternatywy, w tym: czysty koszt historyczny, normalny koszt historyczny i Standardowy Koszt. Pojęcia te są zilustrowane w załączniku 2-2 i omówione indywidualnie poniżej.

czyste koszty historyczne

w czystym systemie kosztów historycznych tylko koszty historyczne przepływają przez rachunki zapasów. Koszty historyczne odnoszą się do kosztów, które zostały zarejestrowane. Termin rzeczywiste koszty jest czasami używany zamiast, ale termin „rzeczywiste” wydaje się sugerować, że istnieje jeden truecost związany z danym produktem. Ale określenie koszt produktu lub usługi wymaga wielu alokacji kosztów, na przykład, przydzielanie kosztów fixedassets do okresów, i przydzielanie pośrednich kosztów produkcji, lub napowietrznych do produktów. Ponieważ istnieje wiele alternatywnych metod alokacji (np. linia prosta lub przyspieszona amortyzacja) obliczony koszt jednostki produktu lub usługi stanowi po prostu próbę przybliżenia rzeczywistego kosztu. Historyczny system kosztów jest symbolizowany w lewym górnym rogu eksponatu 2-2.

normalne kosztorysowanie historyczne

normalne kosztorysowanie historyczne wykorzystuje historyczne koszty materiałów bezpośrednich i bezpośredniej pracy, ale koszty ogólne są naliczane lub stosowane do zapasów przy użyciu z góry określonej stawki kosztów ogólnych na środek aktywności. Typowe działania obejmują bezpośrednie godziny pracy lub bezpośrednie koszty pracy. Ilość kosztów fabrycznych obciążonych inwentarzem jest określana przez pomnożenie z góry określonej stawki przez rzeczywistą ilość środka działalności. Różnica między zastosowanymi kosztami ogólnymi a rzeczywistymi kosztami ogólnymi stanowi wariancję kosztów ogólnych. Koncepcja przedstawiona jest w prawym górnym rogu eksponatu 2-2. Ten rodzaj systemu kosztów przedstawiono w rozdziale 4 i Rozdziale 5. W tych i kolejnych rozdziałach omówiono z góry ustalone stawki napowietrzne i analizę wariancji napowietrznych.

Standardowe kosztorysowanie

w standardowym systemie kosztów wszystkie koszty produkcji są stosowane lub obciążane zapasami za pomocą standardowych lub z góry ustalonych cen i ilości. Różnice między zastosowanymi kosztami a rzeczywistymi kosztami są naliczane na rachunkach wariancji, jak pokazano symbolicznie w dolnej części załącznika 2-2. Różnice stanowią podstawę koncepcji kontroli rachunkowej, która różni się nieco od koncepcji kontroli statystycznej omówionej w rozdziale 1. Ten rodzaj podstawowego systemu kosztów ilustruje Rozdział 9 i Rozdział 10. Standardowa analiza wariancji kosztów jest rozważnauwaga w rozdziale 10.

2. Cztery metody wyceny zapasów

cztery metody wyceny zapasów, które pojawiają się w eksponacie 2-1, są ułożone w kolejności od kwoty kosztów, które są śledzone do zapasów. Metoda przepustowości polega na śledzeniu najmniejszej kwoty kosztów do zapasów, podczas gdy metoda oparta na działalności obejmuje śledzenie największej kwoty kosztów do zapasów. W przypadku kosztorysowania bezpośredniego (lub zmiennego) prześledza się większą ilość kosztów niż w metodzie przepustowości, ale mniejszą niż w metodzie pełnej absorpcji. Kosztorysy bezpośrednie i kosztorysy pełne absorpcji są metodami tradycyjnymi, natomiast wskaźniki przepustowości i aktywności oparte na metodzie są stosunkowo nowe. Te metody wyceny zapasów są bardzo ważne, ponieważ kontrolują sposób, w jaki ustala się dochód netto. Ponieważ mamy shallsee jest ten rozdział i kolejne rozdziały, kwota dochodu netto może się znacznie różnić dla różnych metod wyceny zapasów. Cztery metody są opisane poniżej.

metoda przepustowości

metoda przepustowości została opracowana w celu uzupełnienia koncepcji zwanej teorią ograniczeń. W tej metodzie tylko bezpośrednie koszty materiałowe są naliczane do zapasów. Wszystkie pozostałe koszty są wydatkowane w tym okresie. Koncepcja jest symbolizowana w lewej górnej częściwykazy 2-3. Sprzedaż, mniej bezpośrednich kosztów materiałowych jest określany jako przepustowość, która odzwierciedla, w jaki sposób Metoda ma swoją nazwę. Metoda przepustowości nie zapewnia odpowiedniego dopasowania (zgodnie z definicją GAAP), ponieważ wszystkie koszty produkcji, inne niż bezpośredni materiał, są wydatkowane, gdy są ponoszone, a nie skapitalizowane. W związku z tym metoda przepustowości nie jest akceptowalna dla sprawozdawczości zewnętrznej, chociaż zwolennicy twierdzą, że zapewnia ona wiele korzyści dla wewnętrznego raportowania. Metoda przepustowości jest opisana bardziej szczegółowo w rozdziale 8 wraz z szerszym pojęciem określanym jako teoria ograniczeń.

metoda bezpośrednia lub zmienna

w metodzie bezpośredniej (lub zmiennej) tylko zmienne koszty produkcji są kapitalizowane lub naliczane do zapasów. Stałe koszty produkcji wpływają na koszty poniesione w okresie, jak pokazano w prawej górnej części załącznika 2-3. Metoda ta zapewnia pewne zalety i wady wewnętrznego raportowania (jak zobaczymy w rozdziale 8, rozdziale 11 i rozdziale 13). Nie zapewnia jednak odpowiedniego dopasowania, ponieważ bieżące koszty stałe związane z produkcją zapasów są obciążane wydatkami bez względu na to, czy produkcja zostanie sprzedana w danym okresie. Z tego powodu bezpośrednie obliczanie kosztów nie jest ogólnie akceptowalne dla sprawozdawczości zewnętrznej.

metoda pełnej absorpcji

pełne kosztorysowanie absorpcji (określane również jako pełne kosztorysowanie i kosztorysowanie absorpcji) jest tradycyjną metodą, w której wszystkie koszty produkcji są kapitalizowane w zapasach, tj. Oznacza to, że koszty te nie stają się wydatkami, dopóki zapasy nie zostaną sprzedane. W ten sposób dopasowanie jest bliżej przybliżone. Wszystkie koszty sprzedaży i koszty administracyjne są jednak obciążane kosztami, jak wskazano w lewej dolnej części dowodu 2-3. Technicznie rzecz biorąc, pełna absorpcja kosztów jest wymagane dla sprawozdawczości zewnętrznej, chociaż wiele firm najwyraźniej korzysta z czegoś mniej niż czysty system pełnej absorpcji kosztów. Metoda pełnej absorpcji jest również często stosowana do sprawozdawczości wewnętrznej. Druga ważna część tego rozdziału porównuje rachunek zysków i strat dla pełnego kosztu absorpcji z rachunkami stosowanymi do bezpośredniego kosztu, ponieważ są one zdecydowanie dominującymi metodami. Rozdział 4, Rozdział 5, Rozdział 6, Rozdział 9 i Rozdział 10 opierają się na całkowitym koszcie absorpcji. Rozdziały 8 porównuje wszystkie cztery metody i zawiera omówienie konsekwencji behawioralnych stosowania różnych metod.

metoda oparta na aktywności

kosztorysowanie oparte na aktywności jest stosunkowo nowym rodzajem procedury, która może być stosowana jako metoda wyceny zapasów. Technika ta została opracowana w celu zapewnienia dokładniejszych kosztów produktu. Ta poprawna dokładność jest osiągana poprzez śledzenie kosztów produktów poprzez działania. Innymi słowy, koszty są przypisywane do działalności (Rachunek kosztów działalności), a następnie koszty te są przypisywane, w drugim etapie, do produktów, które korzystają z tej działalności. Koncepcja ABC jest zilustrowana w prawym dolnym rogu wystawy 2-3. Innym sposobem wyrażenia idei jest stwierdzenie, że działania zużywają zasoby, a produkty pochłaniają działania. Zasadniczo podejmuje się próbę uwzględnienia wszystkich kosztów jako zmiennych, uznając, że wszystkie koszty różnią się od czegoś, niezależnie od tego, czy jest to wielkość produkcji, czy też jakaś wielkość pozaprodukcyjna związana z tym zjawiskiem. Zarówno koszty produkcji, jak i koszty sprzedaży i koszty administracyjne są przypisywane do produktów w systemie ABC. Należy zauważyć, że traktowanie w ten sposób kosztów sprzedaży i kosztów administracyjnych jest niedopuszczalne w przypadku sprawozdawczości zewnętrznej.

w tradycyjnych systemach kalkulacji pełnej absorpcji i kalkulacji bezpośredniej (lub zmiennej) pośrednie koszty produkcji są przydzielane produktom na podstawie pomiaru wielkości produkcji, takiego jak bezpośrednie godziny pracy. Tak więc podstawowe różnice między tradycyjnymi systemami a systemami opartymi na działalności to: 1) sposób przypisywania kosztów pośrednich (ABC wykorzystuje zarówno wielkość produkcji, jak i podstawy związane z wielkością produkcji) oraz 2) jakie koszty są przypisywane do produktów (w systemach ABC podejmuje się próbę przypisania wszystkich kosztów do produktów, w tym kosztów inżynierii, marketingu, dystrybucji i Administracji, chociaż niektóre koszty związane z instalacją mogą nie być przypisane).

w chwili obecnej większość firm, które stosują metodę activity based, opracowała samodzielne, oparte na mikro-komputerach systemy oddzielone od systemu księgowania kosztów mainframe firmy wykorzystywanego do raportowania zewnętrznego.4 chodzi o to, aby opracować dokładniejsze koszty produktów niż tradycyjny system księgowania kosztów, aby kierownictwo mogło podejmować lepsze decyzje strategiczne, takie jak wprowadzenie produktu, wycena, mixand zaprzestanie. W tych systemach ABC nie jest stosowana jako metoda wyceny zapasów. Koszty związane z aktywnością nie są obciążane rachunkami inwentaryzacyjnymi. Jednak jest on używany do określania kosztów produktu raz w roku, lub częściej, gdy zmiany są dokonywane w procesie produkcji. Metoda oparta na działaniu jest opisana w Rozdziale 7 i często przywoływana w innych częściach tekstu.

3. Cztery metody akumulacji kosztów

akumulacji kosztów odnosi się do sposobu, w jaki koszty są zbierane i identyfikowane z konkretnymi klientami, pracami,partiami, zamówieniami, działami i procesami. W centrum uwagi dla akumulacji kosztów mogą znajdować się klienci indywidualni, partie produktów, które mogą obejmować kilkuklientów, produkty wytwarzane w poszczególnych segmentach w danym okresie lub Produkty wytwarzane przez cały zakład w danym okresie. Na sposób kumulacji kosztów przedsiębiorstwa, lub metody mają wpływ rodzaj operacji produkcyjnych (Patrz Matryca produkt-Proces poniżej oraz streszczenia Hayes &, aby uzyskać więcej informacji) oraz zakres, w jakim kierownictwo potrzebuje szczegółowych informacji o rachunku kosztów. Cztery metody akumulacji, które pojawiają się w eksponacie 2-1, omówiono poniżej.

Ex1.gif)

zlecenie pracy

w kalkulacji kosztów zlecenia, koszty są skumulowane według zleceń, zamówień, umów lub partii. Kluczem jest to, że praca jest wykonywana zgodnie ze specyfikacjami klienta. W rezultacie każda praca wydaje się być inna. Na przykład koszt zlecenia pracy jest używany do projektów budowlanych, kontraktów rządowych, przemysłu stoczniowego, naprawy samochodów, drukowania zadań, podręczników, zabawek, mebli drewnianych, maszyn biurowych, szkatułek, obrabiarek i bagażu. Do tej kategorii należą również koszty usług profesjonalnych (np. prawników, lekarzy i CPA). Rozdział 4 ilustruje system księgowania kosztów, który obejmujenormalne kosztorysowanie historyczne jako podstawowy system kosztów, pełne kosztorysowanie absorpcji jako metoda wyceny zapasów i kosztorysowanie zlecenia pracy jako metoda akumulacji kosztów.

proces

w kalkulacji kosztów procesu koszty są gromadzone przez działy, operacje lub procesy. Praca wykonywana na każdej jednostce jeststandardowana lub jednolita, gdy chodzi o ciągłą masową produkcję lub montaż. Na przykład koszty procesu są wykorzystywane przez firmy, któreprodukują urządzenia, napoje alkoholowe, opony, cukier, płatki śniadaniowe, skórę, farbę, węgiel, Tekstylia, Drewno, cukierki, koks, Tworzywa sztuczne,gumę, papierosy, buty, Maszyny do pisania, cement, benzynę, stal, żywność dla dzieci, mąkę, szkło, garnitury męskie, farmaceutyki i samochody. Kosztorysowanie procesów odbywa się również w pakowaniu mięsa oraz w przypadku usług użyteczności publicznej, takich jak woda, gaz i energia elektryczna. Rozdział 5 przedstawia system księgowania kosztów, który obejmuje koszt normalnyhistoryczny jako podstawowy system kosztów, koszt pełnej absorpcji jako metodę wyceny zapasów i koszt procesu jako metodę akumulacji kosztów.

Back Flush

back flush costing to uproszczona metoda akumulacji kosztów, która jest czasami stosowana przez firmy, które przyjmują systemy produkcyjne just-in-time (JIT). JIT to jednak nie tylko technika, czy zbiór technik. Just-in-time to bardzo szeroka filozofia, która kładzie nacisk na uproszczenie i ciągłe ograniczanie marnotrawstwa we wszystkich obszarach działalności biznesowej. Systemy JIT zostały opracowane w Japonii i zależą od wspólnotowych koncepcji pracy zespołowej i ciągłego doskonalenia. W rzeczywistości wiele domniemań, postaw i praktyk kapitalizmu komunistycznego zawiera się w filozofii JIT. Jednym z wielu celów systemów JIT jest zerowanie zapasów. W systemie kosztowym backflush koszty produkcji Są Gromadzone na mniejszej liczbie kont magazynowych niż przy użyciu metod zlecenia lub kosztu procesowego. W rzeczywistości w ekstremalnych systemach backflush większość zapisów księgowych jest eliminowana. Zakłady produkcyjne są również rozmieszczone w selfcontained komórek produkcyjnych, które są dedykowane do produkcji jednego lub podobnych produktów. W ten sposób więcej kosztów produkcji staje się bezpośrednimi kosztami produktu i mniej alokacji kosztów jest konieczne. W ten sposób uzyskuje się dokładniejsze obliczanie kosztów, pomimo faktu, że metoda akumulacji kosztów jest uproszczona. Filozofia just-in-time i związane z nią metody rachunkowości zostały omówione w rozdziale 8.

metody Hybrydowe lub mieszane

systemy hybrydowe lub mieszane są stosowane w sytuacjach, w których wymagana jest więcej niż jedna metoda akumulacji kosztów. Na przykład, w somecases proces kosztorysowania jest używany do bezpośrednich materiałów i zlecenia kosztorysowania jest używany do kosztów konwersji, (to znaczy, bezpośredni pracy i fabryki napowietrznych). W innych przypadkach, zlecenie kosztorysowania może być stosowany do materiałów bezpośrednich, a proces kosztorysowania kosztów konwersji. Różne działy lub operacje w firmie mogą wymagać różnych metod akumulacji kosztów. Z tego powodu hybrydowe lub mieszane metody akumulacji kosztów są czasami określane jako metody kalkulacji kosztów operacyjnych.

4. Cztery założenia przepływu kosztów

założenie przepływu kosztów odnosi się do sposobu przepływu kosztów przez rachunki zapasów, a nie przepływu pracy lub produktów na linii produkcyjnej. To rozróżnienie jest ważne, ponieważ przepływ kosztów nie jestzawsze taki sam jak przepływ pracy. Różne rodzaje założeń dotyczących przepływu kosztów obejmują: konkretną identyfikację (np. według pracy), Pierwsze wejście, pierwsze wyjście, ostatnie wejście, pierwsze wyjście i średnią ważoną. Koszty przepływają przez rachunki zapasów przez zadanie w systemie kosztów zlecenia pracy, który stanowi przykład konkretnej identyfikacji. Wymagania różnych miejsc pracy określają czas przepływów kosztów. Proste zadania mają tendencję do poruszania się po systemie szybciej niż bardziej złożone zadania. Założenia first-in, first-out (FIFO) i weighted average cost flow są wykorzystywane w kalkulacji kosztów procesu. Ponieważ koszty są gromadzone przez proces lub dział w środowisku kosztów procesu, założenie przepływu kosztów jest potrzebne do określenia traktowania zapasów początkowych. Gdy FIFO jest używany, zakłada się, że jednostki produktu na początku inwentarza są zakończone jako pierwsze i przeniesione do następnego działu przed którymkolwiek z jednostek, które sąstarted w okresie. Grupa jednostek w początkowej inwentaryzacji zachować swoją odrębną tożsamość i koszty okresu poprzedzającego. Jednakże, gdy stosowane jest założenie ważonego średniego przepływu kosztów, początkowe jednostki inwentaryzacyjne tracą swoją odrębną tożsamość, ponieważ są one pompowane razem z jednostkami produktu rozpoczętego w tym okresie. Kosztorysowanie procesu wydaje się być dość trudne, dlatego te koncepcje wprowadzające mogą być mylące.Nie martw się, pojęcia te będą łatwiejsze do zrozumienia, gdy rozważymy system akumulacji kosztów procesu operacyjnego w rozdziale 5.

chociaż LIFO (last-in, first-out) jest często używane do celów sprawozdawczości podatkowej, zwykle nie jest używane w dokumentacji księgowej. Z tego powodu rozważamy założenia FIFO i średniej ważonej przepływów kosztów w rozdziale 5, ale pozostawiamy założenie przepływu kosztów LIFO dla kursów, które kładą nacisk na sprawozdawczość finansową i podatkową.

5. Możliwość nagrywania interwałów

zapisy inwentaryzacyjne mogą być utrzymywane w trybie wieczystym lub okresowym. Koncepcyjnie, metoda inwentaryzacji wieczystej zapewnia przedsiębiorstwu możliwość prowadzenia ciągłej ewidencji ilości zapasów i kosztów przepływających przez rachunki inwentaryzacyjne. Z drugiej strony, metoda periodyczna wymaga zliczania ilości zapasów przed aktualizacją zapisów inwentaryzacyjnych. W przeszłości producenci mieli tendencję do utrzymywania zapasów detalicznych, podczas gdy detaliści stosowali metodę okresową. Jednak dziś wiele nowoczesnych urządzeń punkt sprzedaży i dedykowane oprogramowanie mikrokomputerowe są łatwo dostępne, aby zapewnić każdej firmie z możliwości inwentaryzacji wieczystej.