A számviteli szakirodalomban gyakran hivatkoznak költségelszámolási rendszerekre a készletértékelési módszerek és a költségelszámolási módszerek. Ezek a módszerek azonban csak egy rendszer vagy alrendszerek részei. Ennek a szakasznak az a célja, hogy elmagyarázza, hogyan illeszkednek egymáshoz a különböző módszerek, alrendszerek vagy alkatrészek költségszámítási rendszer kialakításához.

az alábbi ábra szemlélteti néhány zavaró terminológiát. Az olyan költségszámítási módszereket, mint a tevékenységalapú költségszámítás, a megbízási költségszámítás, a standard költségszámítás, a folyamatköltség, az átviteli költségszámítás, a közvetlen költségszámítás, az abszorpciós költségszámítás, a backflush költségszámítás és a történelmi költségszámítás, össze kell kapcsolni más költségszámítási módszerekkel, hogy költségszámítási rendszert alkossanak. A legtöbb ebben a részben Martin, J. R. nem kelt. 2. fejezet: költségelszámolási rendszerek és gyártási kimutatások. Vezetői számvitel: fogalmak, technikák & ellentmondásos kérdések. Management And Accounting Web. Chapter2.htm

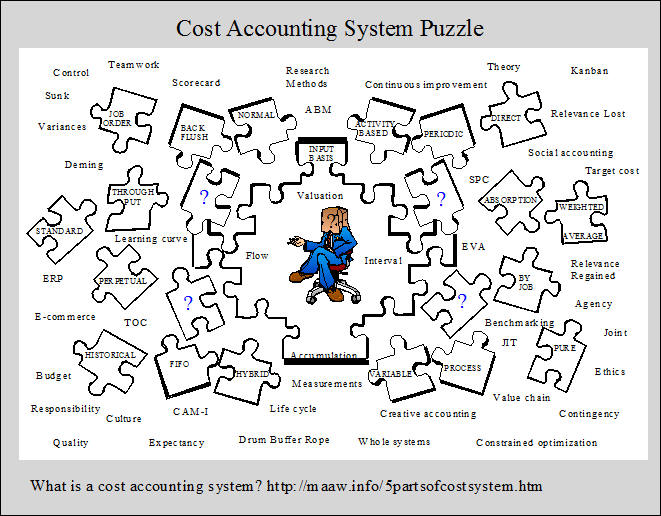

a költségszámítási rendszer öt része

a költségszámítási rendszer öt részből áll:

1. bemeneti mérési alap,

2. készletértékelési módszer,

3. költségkumulációs módszer,

4. költségátalány-feltételezés, és

5. a készletköltségek bizonyos időközönként történő rögzítésének képessége.

ezt az öt részt és az egyes részek alatti alternatívákat a 2-1. Vegye figyelembe, hogy számos lehetséges költségszámítási rendszer tervezhető a rendelkezésre álló alternatívák különböző kombinációiból, bár nem minden alternatíva kompatibilis. Az egyes kategóriákból egy rész kiválasztása alapot biztosítegy adott költségszámítási rendszer operatív meghatározásának kidolgozása.

1. Bemeneti mérési bázisok

a költségelszámolási rendszer alapja a készletszámlákba és azokon keresztül áramló költségek típusával kezdődik. Három alternatíva létezik, többek között: tiszta történelmi költségszámítás, normál történelmi költségszámítás és standard költségszámítás. Ezeket a fogalmakat a 2-2. kiállítás ésaz alábbiakban külön-külön ismertetjük.

tiszta történelmi költségszámítás

tiszta történelmi költségrendszerben csak a történelmi költségek áramlanak át a leltárszámlákon. A történelmi költségek utalnaka rögzített költségek. A tényleges költségek kifejezést néha használják, de a “tényleges” kifejezés azt jelenti, hogy van egy truecost egy adott kimenettel kapcsolatban. De egy termék vagy szolgáltatás költségének meghatározása sok költségelosztást igényel, például a rögzített eszközök költségeinek időbeli elosztása, a közvetett gyártási költségek vagy a termékek költségeinek elosztása. Mivel számos alternatív elosztási módszer létezik, (pl. egyenes vonal vagy gyorsított értékcsökkenés) a termék vagy szolgáltatás egységének számított költsége egyszerűen a valódi költség közelítésének kísérletét jelenti. Apure történelmi költség rendszer szimbolizálja a bal felső részén kiállítás 2-2.

normál történelmi költségszámítás

a normál történelmi költség a közvetlen anyag és a közvetlen munka történeti költségeit használja fel, de a rezsi felszámolásra kerül, vagy a leltárra egy tevékenységenként meghatározott általános kamatláb alkalmazásával kerül alkalmazásra. A tipikus tevékenységi intézkedések közé tartozik a közvetlen munkaórák vagy a közvetlen munkaerőköltségek. A készletre felszámított gyári rezsi összegét úgy határozzák meg, hogy az előre meghatározott arányt megszorozzák a tevékenység intézkedésének tényleges mennyiségével. Az alkalmazott rezsiköltségek és a tényleges rezsiköltségek közötti különbség általános eltérést jelent. A koncepció a 2-2. kiállítás jobb felső részén látható. Az ilyen típusú költségrendszert a 4.fejezet és az 5. fejezet szemlélteti. Az előre meghatározott általános kamatlábakat és a rezsi variancia-elemzést ezekben és az azt követő fejezetekben tárgyaljuk.

Standard költségszámítás

egy standard költségrendszerben az összes gyártási költséget alkalmazzák, vagy a készletre standard vagy előre meghatározott árakkal és mennyiségekkel terhelik. Az alkalmazott költségek és a tényleges költségek közötti különbségeket a 2-2. számú mutatóban szimbolikusan látható varianciaszámlák terhelik. A különbözetek képezik a számviteli ellenőrzés fogalmának alapját, amely némileg eltér az 1.fejezetben tárgyalt statisztikai kontrollkoncepciótól. Az ilyen típusú alapköltség-rendszert a 9.fejezet és a 10. fejezet szemlélteti. A Standard költség varianciaelemzés figyelembe vehetőfigyelem a 10. fejezetben.

2. Négy leltár értékelési módszerek

a négy leltár értékelési módszerek jelennek kiállítás 2-1 vannak elrendezve a sorrendben a költség összegét, hogy istraced a leltár. Az átviteli módszer magában foglalja a nyomkövetés a legkevesebb költséget a leltár, míg a tevékenység alapú módszer magában foglalja a nyomkövetés legnagyobb összeg a költségek a leltár. A közvetlen (vagy változó) költségszámításnál nagyobb költség figyelhető meg, mint az áteresztőképességi módszernél, de kisebb, mint a teljes abszorpciós módszernél. A közvetlen költségszámítás és a teljes abszorpciós költségszámítás a hagyományos módszerek, míg az átviteli sebesség és a tevékenység alapjaa módszerek viszonylag újak. Ezek a készletértékelési módszerek nagyon fontosak, mivel ellenőrzik a nettó jövedelem meghatározásának módját. Mivel ezt a fejezetet és az azt követő fejezeteket látjuk, a nettó jövedelem összege rendkívül eltérő lehet a különböző készletértékelési módszerek esetében. A négy módszeraz alábbiakban ismertetjük.

Az átviteli módszer

az átviteli módszert úgy fejlesztették ki, hogy kiegészítse a megszorítások elméletének nevezett koncepciót. Ebben a módszerbencsak a közvetlen anyagköltségeket terhelik a leltár. Az összes többi költség az időszak alatt kerül felszámításra. A koncepciót a bal felső részen szimbolizáljákkiállítás 2-3. Értékesítési, kevesebb közvetlen anyagköltségek nevezik áteresztőképesség, amely tükrözi, hogy a módszer kapta a nevét. Az átviteli módszer nem notprovide megfelelő megfelelő (meghatározott GAAP), mert minden gyártási költség, más, mint a közvetlen anyagi vagy költségként, amikor felmerült, ahelyett, nagybetű a leltár. Ezért az átviteli sebesség módszer nem elfogadható a külső jelentéstételhez, bár az ügyvédek azzal érvelnek, hogy számos előnnyel jár a belső jelentéstétel szempontjából. Az áteresztőképességi módszert részletesebben a 8. fejezetben ismertetjük, a tágabb koncepcióval együtt, amelyet a korlátok elméletének neveznek.

a közvetlen vagy változó módszer

a közvetlen (vagy változó) módszerben csak a változó gyártási költségeket tőkésítik ki, vagy a készletre terhelik. A rögzített gyártási költségek a 2-3.kiállítás jobb felső részén látható módon felmerülő költségekbe kerülnek. Ez a módszer bizonyos előnyökkel és hátrányokkal jár a belső jelentéstétel szempontjából (amint azt a 8.fejezetben, a 11. fejezetben és a 13. fejezetben látni fogjuk). Ez azonban nem biztosítja a megfelelő egyeztetést, mert a készlet előállításához kapcsolódó jelenlegi rögzített költségeket a költségek terhelik, függetlenül attól, hogy a kimenetet az időszak alatt értékesítik-e vagy sem. Ezért a közvetlen költségszámítás általában nem elfogadható a külső jelentéstétel szempontjából.

a teljes abszorpciós módszer

teljes abszorpciós költségszámítás (más néven teljes költségszámítás és abszorpciós költségszámítás) egy hagyományos módszer, ahol az összes gyártási költséget a készletben tőkésítik, azaz a készletre terhelik, és eszközökké válnak. Ez azt jelenti, hogy ezek a költségek nem válnak költségekké, amíg a leltárt el nem adják. Ily módon az illesztés szorosabban közelít. A 2-3.kiállítás bal alsó részén látható módon azonban minden értékesítési és adminisztrációs költséget költségként terhelnek. Technikailag a teljes abszorpciós költségszámítás szükséges a külső jelentéshez, bár sok vállalat nyilvánvalóan valami kevesebbet használ, mint egy tiszta teljes abszorpciós költségszámítási rendszer. A teljes abszorpciós módszert gyakran használják a belső jelentésekhez is. E fejezet második fő szakasza összehasonlítja a teljes abszorpciós költségszámítás jövedelemkimutatásait a közvetlen költségszámításhoz használt költségekkel, mivel ezek messze a domináns módszerek. A 4.fejezet, az 5. fejezet, a 6. fejezet, a 9. fejezet és a 10. fejezet teljes abszorpciós költségszámításon alapul. A 8. fejezet mind a négy módszert összehasonlítja, és magában foglalja a különböző módszerek használatának viselkedési következményeinek megvitatását.

a tevékenység alapú módszer

tevékenység alapú költségszámítás egy viszonylag új típusú eljárás, amely lehet használni, mint egy leltár értékelési módszer. A technikát úgy fejlesztették ki, hogy pontosabb termékköltségeket biztosítson. Ezt a pontosságot úgy érik el, hogy tevékenységek révén nyomon követik a termékek költségeit. Más szavakkal, a költségeket a tevékenységekre (tevékenységköltségek) vezetik vissza, majd ezeket a költségeket egy második szakaszban a tevékenységeket használó termékekre vezetik vissza. Az ABC fogalmát a 2-3. Az ötlet kifejezésének másik módja az, ha azt mondjuk, hogy a tevékenységek erőforrásokat fogyasztanak, a termékek pedig tevékenységeket fogyasztanak. Lényegében egy kísérlet történikminden költséget változónak kell tekinteni, felismerve, hogy minden költség valamitől változik, függetlenül attól, hogy termelési volumen vagy valamilyen nem termelési volumen kapcsolódikjelenség. Mind a gyártási költségek, mind az értékesítési, mind az adminisztratív költségek az ABC-rendszer termékeire vonatkoznak. Vegye figyelembe, hogy az értékesítési ésaz adminisztratív költségek ilyen módon történő kezelése nem elfogadható a külső jelentéstétel szempontjából.

a hagyományos teljes abszorpciós költségszámítási és közvetlen (vagy változó) költségszámítási rendszerekben a közvetett gyártási költségeket a termékekhez kapcsolódó termelési volumenmérés, például a közvetlen munkaórák alapján osztják el. Így a hagyományos rendszerek és az aktivitáson alapuló rendszerek közötti alapvető különbségek a következők: 1) hogy a közvetett költségek címzett (ABC használja mind a termelés volumene, mind a nem-termelési volumen kapcsolódó bázisok), 2), amely költségek rendelt termékek (az ABC rendszer kísérletet tett, hogy rendelje hozzá az összes költségek termékek, beleértve a műszaki, marketing, forgalmazás andadministrative költségek, bár néhány létesítmény kapcsolatos költségek nem lehet rendelni).

jelenleg a tevékenységalapú módszert alkalmazó vállalatok többsége önálló, mikrokomputeres rendszereket fejlesztett ki, amelyek elkülönülnek a vállalat külső jelentéshez használt mainframe költségszámítási rendszerétől.4 az ötlet az, hogy pontosabb termékeket fejlesszenek kiköltségek, mint a hagyományos költségszámítási rendszer, így a menedzsment jobb stratégiai döntéseket hozhat, mint például a termék bevezetése, árképzés, mixés megszakítás. Ezekben a rendszerekben az ABC-t nem használják készletértékelési módszerként. A tevékenységalapú költségeket nem terhelik a leltárszámlák. A termékköltségeket azonban évente egyszer, vagy gyakrabban határozzák meg, amikor a gyártási folyamat során változtatásokat hajtanak végre. A tevékenységalapú módszert a 7. fejezet írja le, és a szöveg más részeiben gyakran említi.

3. Négy költség-felhalmozási módszer

A költség-felhalmozási módszer a költségek gyűjtésének és azonosításának módját jelenti meghatározott ügyfelekkel, munkahelyekkel, tételekkel,megrendelésekkel, osztályokkal és folyamatokkal. A költségfelhalmozás középpontja lehet az egyes ügyfelek, a termékek tételei, amelyek többet is tartalmazhatnak. ügyfelek, az egyes szegmensekben előállított termékek egy időszak alatt, vagy az egész üzem által előállított termékek egy időszak alatt. A vállalat költségszámítási módszerét vagy módszereit befolyásolja a gyártási művelet típusa (Lásd az alábbi Termék-folyamat Mátrixot és a Hayes & Wheelwright összefoglalókat további információkért), valamint annak mértéke, hogy a menedzsment milyen részletes költségszámítási információkat igényel. A 2-1. ábrán látható négy akkumulációs módszert az alábbiakban tárgyaljuk.

Ex1.gif)

Job Order

a job order költségszámítás során a költségeket munkahelyek, megrendelések, szerződések vagy tételek halmozzák fel. A legfontosabb az, hogy a munkát aaz ügyfél specifikációi. Ennek eredményeként minden munka általában más. Például, munka érdekében kerül használt építési projektek, governmentcontracts, a hajóépítés, a gépjármű-javítás, a munka nyomtatás, tankönyvek, játékok, fa bútorok, irodai gép, koporsó, szerszámgépek, valamint a poggyász. Ebbe a kategóriába tartoznak a szakmai szolgáltatások (pl. ügyvédek, orvosok és CPA-k) költségei is. 4. fejezet mutatja költség számviteli rendszer, amely includesnormal történelmi olcsóbb, mint az alapvető költség rendszer, teljes felszívódás olcsóbb, mint a készletértékelési módszer munka érdekében kerül, mint a költség felhalmozási módszer.

folyamat

a folyamatköltségekben a költségeket osztályok, műveletek vagy folyamatok halmozzák fel. Az egyes egységeken végzett munkaszabályozott vagy egységes, ha folyamatos tömegtermelési vagy összeszerelési műveletről van szó. Például a folyamatköltségeket olyan vállalatok használják, amelyekkészítő berendezések, alkoholtartalmú italok, gumiabroncsok, cukor, reggeli gabonafélék, bőr, festék, szén, textíliák, fűrészáru, cukorka, koksz, műanyag,gumi, cigaretta, cipő, írógépek, cement, benzin, acél, bébiételek, liszt, üveg, férfi ruhák, gyógyszerek és autók. A folyamatköltségeket a húscsomagolásban, valamint a közüzemi szolgáltatásokban, például a vízben, a gázban és a villamos energiában is felhasználják. Az 5. fejezet egy olyan költségszámítási rendszert mutat be, amely alapköltségrendszerként tartalmazza a normálhistorikus költségszámítást, a teljes abszorpciós költségszámítást a készletértékelési módszerként és a folyamatköltségszámítási módszerként, mint költségkalkulációs módszert.

vissza Flush

vissza flush költségszámítás egy egyszerűsített költség felhalmozási módszer, hogy néha használják a vállalatok, amelyek elfogadják a Just-In-time (JIT) termelési rendszerek. A JIT azonban nem csak technika vagy gyűjteménytechnikákat. A Just-In-time egy nagyon széles filozófia, amely az egyszerűsítést és a hulladék folyamatos csökkentését hangsúlyozza az üzleti tevékenység minden területén. A JIT rendszereket Japánban fejlesztették ki, és a csapatmunka és a folyamatos fejlesztés közösségi koncepcióitól függ. Valójában a kommunista kapitalizmus számos vélelme, attitűdje és gyakorlata szerepel a JIT filozófiájában. A JIT systems számos célja közül az egyik a nullaadó leltár. A backflush költségrendszerben a gyártási költségek kevesebb leltárszámlában halmozódnak fel, mint a munkarendelés vagy a processcost módszerek használatakor. Valójában a szélsőséges backflush rendszerekben a számviteli nyilvántartások nagy része megszűnik. A termelési létesítmények is vannak elrendezve önellátó gyártási cellák, amelyek elkötelezett a termelés egy, vagy hasonló termékek. Ily módon a gyártási költségek nagyobb része közvetlen termékköltségekké válik, és kevesebb költségfelosztásra van szükség. Így pontosabb költségszámítás érhető el annak ellenére, hogy a költség-felhalmozási módszeregyszerűsítve. A just-In-time filozófiát és a kapcsolódó számviteli módszereket a 8.fejezet tárgyalja.

hibrid vagy vegyes módszerek

hibrid vagy vegyes rendszereket alkalmaznak olyan helyzetekben, ahol egynél több költség-felhalmozási módszerre van szükség. Például egyes esetekben a folyamatköltségeket közvetlen anyagokra használják, a megbízási költségeket pedig konverziós költségekre használják (azaz közvetlen munkaerő-és gyári költségekre). Más esetekben a megbízási költségek közvetlenül felhasználhatók a közvetlen anyagokra,a folyamatköltségek pedig az átalakítási költségekre. A vállalat különböző részlegei vagy műveleteikülönböző költség-felhalmozási módszereket igényelnek. Ezért a hibrid vagy vegyes költség-felhalmozási módszereket valamikor működési költségszámítási módszereknek nevezik.

4. Négy Költségáram-feltételezés

a költségáram-feltételezés arra utal, hogy a költségek hogyan áramlanak át a készletszámlákon, nem pedig a munka vagy a termékek áramlása a gyártósoron. Ez a megkülönböztetés azért fontos, mert a költségek áramlása nemmindig ugyanaz, mint a munka áramlása. A költségáramlási feltételezések különböző típusai a következők: egyedi azonosítás (pl. munka szerint), először be, először ki, utoljára be, először ki és súlyozott átlag. A költségek a leltárszámlákon keresztül áramlanak a munka által a megbízási költségrendszerben, amely példát mutat a specificidentification-re. A különböző feladatok követelményei határozzák meg a költségáramok időzítését. Az egyszerű feladatok gyorsabban mozognak a rendszeren, mint többkomplex munkahelyek. Az első-in, first-out (FIFO) és a súlyozott átlagos költségáramlási feltételezések a folyamatköltségszámítás során használatosak. Mivel a költségek felhalmozódnakfolyamat vagy osztály egy folyamatköltségi környezetben, költségáramlási feltételezésre van szükség a kezdő készlet kezelésének meghatározásához. A FIFO használatakor feltételezzük, hogy a kezdeti készletben lévő termékegységek először befejeződnek, majd az időszak alatt megkezdett egységek bármelyikét átviszik a következő osztályra. A kezdő leltárban lévő egységek csoportja fenntartja önálló identitását és korábbi időszaki költségeit. Ha azonban az átlagköltség-feltételezést használjuk, akkor a kezdő leltáregységek elveszítik önálló identitásukat, mivel az időszak alatt megkezdett termékegységekkel együtt vannak összevonva. Folyamat költségszámítás általában meglehetősen nehéz, ezért előfordulhat, hogy ezek a bevezető fogalmak zavaró.Ne aggódj, ezek a fogalmak könnyebb lesz megérteni, ha figyelembe vesszük a működési folyamat költség felhalmozási rendszer fejezetben 5.

bár a last-in, first-out (LIFO) gyakran használják adóbevallási célokra, általában nem használják a számviteli nyilvántartásokban. Ezért az 5. fejezetben figyelembe vesszük a FIFO és a súlyozott átlagköltség-áramlási feltételezéseket, de hagyjuk a LIFO költség-áramlási feltételezését a pénzügyi és adójelentést hangsúlyozó kurzusokra.

5. Felvételi intervallum képesség

leltár rekordok lehet tartani egy állandó vagy időszakos alapon. Fogalmi szempontból az öröklési módszer olyan társaságot biztosít, amely képes folyamatos nyilvántartást vezetni a leltármennyiségekről és a leltárszámlákon átfolyó költségekről. A periodicmethod, másrészről, megköveteli a leltár mennyiségének számlálását, mielőtt a leltárrekordok frissíthetők. A múltban a gyártók inkább megtartottákpetuális készletek, míg a kiskereskedők az időszakos módszert alkalmazták. Azonban ma a különböző modern point of sale eszközök és dedikált mikroszámítógép szoftverek könnyen elérhető, hogy minden vállalat örökös leltár képesség.