varastojen arvostusmenetelmiä ja kustannusten kertymismenetelmiä kutsutaan kirjanpitokirjallisuudessa usein kustannuslaskentajärjestelmiksi. Nämä menetelmät ovat kuitenkin vain järjestelmän tai osajärjestelmien osia. Tämän jakson tarkoituksena on selittää, miten eri menetelmät, osajärjestelmät tai osat sopivat yhteen muodostaen kustannuslaskentajärjestelmän.

alla oleva kuva havainnollistaa hämmentävää terminologiaa. Kustannuslaskentamenetelmät, kuten toimintoperusteinen kustannuslaskenta, tilauskustannuslaskenta, standardikustannuslaskenta, prosessikustannuslaskenta, läpimenokustannuslaskenta, suora kustannuslaskenta, absorptiokustannus, takaiskukustannuslaskenta ja historiallinen kustannuslaskenta, on yhdistettävä muihin kustannuslaskentamenetelmiin kustannuslaskentajärjestelmän muodostamiseksi. Suurin osa tästä on Martinilta, J. R: ltä, jota ei ole päivätty. Luku 2: Kustannuslaskentajärjestelmät ja Valmistusselvitykset. Management Accounting: Concepts, Techniques & Controversial Issues. Johtaminen Ja Kirjanpito Web. Luku 2.htm

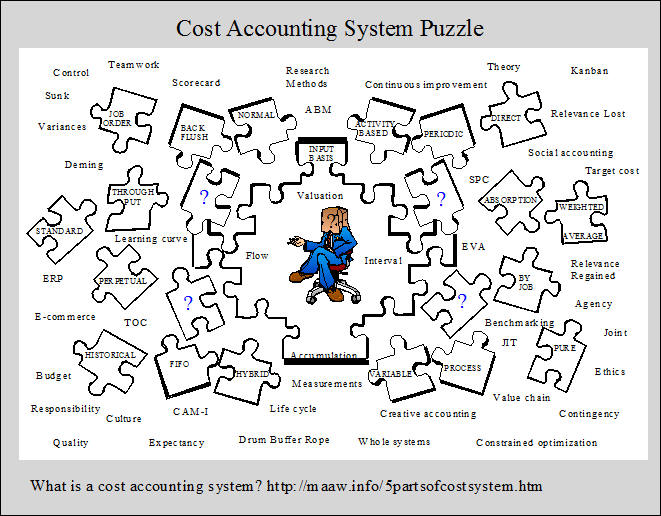

kustannuslaskentajärjestelmän viisi osaa

kustannuslaskentajärjestelmä vaatii viisi osaa, jotka sisältävät:

1. tulomittausperuste,

2. inventaarion arvostusmenetelmä,

3. kustannusten kasautumismenetelmä,

4. kustannusvirran oletus, ja

5. kyky kirjata varastomenovirrat tietyin väliajoin.

nämä viisi osaa ja kunkin osan alla olevat vaihtoehdot on koottu näyttelyihin 2-1. On huomattava, että monia mahdollisia kustannuslaskentajärjestelmiä voidaan suunnitella käytettävissä olevien vaihtoehtojen eri yhdistelmistä, vaikka kaikki vaihtoehdot eivät olekaan yhteensopivia. Kunkin luokan yhden osan valitseminen luo perustan erityisen kustannuslaskentajärjestelmän operatiivisen määritelmän kehittämiselle.

1. Syöttötietojen Mittausperusteet

kustannuslaskentajärjestelmän perusta alkaa siitä, millaisia kustannuksia varastotileille ja niiden kautta virtaa. On olemassa kolme vaihtoehtoa, mukaan lukien: puhdas Historiallinen kustannuslaskenta, normaali Historiallinen kustannuslaskenta ja standardi kustannuslaskenta. Nämä käsitteet on esitelty näyttelyissä 2-2 ja niitä käsitellään erikseen jäljempänä.

puhdas Historiakustannus

puhtaassa historiakustannusjärjestelmässä vain historiakustannukset virtaavat varastotilien kautta. Aiemmilla kustannuksilla tarkoitetaan kirjattuja kustannuksia. Joskus käytetään sen sijaan termiä todelliset kustannukset, mutta termi ”todelliset kustannukset” näyttää viittaavan siihen, että tiettyyn tuotokseen liittyy yksi todellinen kustannus. Tuotteen tai palvelun kustannusten määrittäminen edellyttää kuitenkin monia kustannusten kohdentamista, esim.kiinteiden laitteiden kustannusten kohdentamista ajanjaksoihin ja välillisten valmistuskustannusten tai yleiskustannusten kohdentamista tuotteisiin. Koska on olemassa monia vaihtoehtoisia allokointimenetelmiä (esim.suora viiva tai nopeutetut poistot), tuote-tai palveluyksikön laskennallinen kustannus on yksinkertaisesti yritys lähentää todellisia kustannuksia. Historiallista kustannusjärjestelmää symboloidaan näyttelyesineiden 2-2 vasemmassa yläkulmassa.

normaali Historiallinen Kustannuslaskenta

normaali Historiallinen kustannuslaskenta käyttää suoria materiaalikustannuksia ja suoraa työvoimaa, mutta yleiskustannukset veloitetaan tai niitä sovelletaan inventaarioon käyttäen ennalta määrättyä yleiskustannustaajuutta toimintotoimenpidettä kohti. Tyypillisiä aktiivisuustoimenpiteitä ovat suorat työtunnit tai suorat työvoimakustannukset. Inventaarioon laskutetun tehtaan ylimenon määrä määritetään kertomalla ennalta määrätty korko toimintotoimenpiteen todellisella määrällä. Sovellettujen yleiskustannusten ja todellisten yleiskustannusten välinen ero edustaa yleiskustannusten vaihtelua. Käsite on esitetty näytteiden 2-2 oikeassa yläkulmassa. Tämänkaltaista kustannusjärjestelmää kuvataan luvussa 4ja luvussa 5. Ennalta määritetyt yleiskustannukset ja yleiskustannusten varianssianalyysi käsitellään näissä ja seuraavissa luvuissa.

Standardikustannus

standardikustannusjärjestelmässä kaikki valmistuskustannukset sovelletaan tai veloitetaan inventaariosta käyttäen standardihintoja tai ennalta määrättyjä hintoja ja määriä. Sovellettujen kustannusten ja todellisten kustannusten erot veloitetaan varianssitileiltä, kuten todistuskappaleiden 2-2 alaluokassa symbolisesti esitetään. Varianssit muodostavat perustan kirjanpidon valvonnan käsitteelle, joka eroaa jonkin verran luvussa 1 käsitellystä tilastollisesta kontrollikonseptista. Tällainen peruskustannusjärjestelmä esitetään luvussa 9 ja luvussa 10. Standard cost variance analysis on huomioitavahuomiota luvussa 10.

2. Neljä varaston arvostusmenetelmää

Todistuskappaleessa 2-1 esiintyvät neljä varaston arvostusmenetelmää on järjestetty inventaarioon kohdistuneiden kustannusten suuruuden mukaiseen järjestykseen. Läpivirtausmenetelmässä on kyse siitä, että inventaarioon merkitään pienin kustannussumma, kun taas toimintoperusteiseen menetelmään sisältyy suurin kustannussumma inventaarioon. Suorissa (tai muuttuvissa) kustannuslaskelmissa kustannusten määrä on suurempi kuin läpimenomenetelmässä, mutta pienempi kuin täyden absorptiomenetelmässä. Suora kustannuslaskenta ja täydellinen absorptiokustannus ovat perinteisiä menetelmiä, kun taas läpimeno – ja toimintoperusteiset menetelmät ovat suhteellisen uusia. Nämä varastojen arvostusmenetelmät ovat erittäin tärkeitä, koska ne ohjaavat tapaa, jolla nettotuotot määritetään. Kuten tulemme näkemään on tämä luku ja myöhemmät luvut, määrä nettotulot voivat vaihdella valtavasti eri inventaarion arvostusmenetelmiä. Seuraavassa kuvataan neljää menetelmää.

Läpimenomenetelmä

läpimenomenetelmä kehitettiin täydentämään rajoitteiden teoriaksi kutsuttua käsitettä. Tässä menetelmässä inventaariosta veloitetaan vain suoria materiaalikustannuksia. Kaikki muut kulut maksetaan kuluina kauden aikana. Käsite symboloi vasemmassa yläkulmassa ofExhibit 2-3. Myyntiä, vähemmän suoria materiaalikustannuksia kutsutaan suoritustehoksi, joka kuvastaa sitä, miten menetelmä sai nimensä. Läpimenomenetelmä ei tarjoa asianmukaista täsmäytystä (kuten TILINPÄÄTÖSNORMISTOSSA määritellään), koska kaikki muut valmistuskustannukset kuin suora materiaali kirjataan kuluiksi sen sijaan, että ne aktivoidaan inventaariossa. Näin ollen läpimenomenetelmä ei ole hyväksyttävä ulkoisessa raportoinnissa, vaikka puolestapuhujat väittävät, että se tarjoaa monia etuja sisäisessä raportoinnissa. Läpimenomenetelmä on kuvattu tarkemmin luvussa 8 yhdessä laajemman käsitteen kutsutaan teorian rajoituksia.

suora tai muuttuva menetelmä

suorassa (tai muuttuvassa) menetelmässä vain muuttuvat valmistuskustannukset aktivoidaan tai veloitetaan varastosta. Kiinteät valmistuskustannukset muuttuvat kuluiksi ajanjaksolla, joka on syntynyt, kuten todistuskappaleiden 2-3 oikeassa yläkulmassa on esitetty. Tämä menetelmä tarjoaa joitakin etuja ja joitakin haittoja sisäiselle raportoinnille (kuten tulemme näkemään luvussa 8, luvussa 11 ja luvussa 13). Se ei kuitenkaan tarjoa asianmukaista vastaavuutta, koska varaston tuottamiseen liittyvät nykyiset kiinteät kustannukset peritään kuluina riippumatta siitä, myydäänkö tuotos jakson aikana vai ei. Tästä syystä suora kustannuslaskenta ei yleensä kelpaa ulkopuoliselle raportoinnille.

täysimääräinen Absorptiomenetelmä

täysimääräinen absorptiomeno (josta käytetään myös nimitystä täydellinen kustannus-ja absorptiomeno) on perinteinen menetelmä, jossa kaikki valmistuskustannukset aktivoidaan inventaariossa eli veloitetaan inventaariosta ja niistä tulee varoja. Tämä tarkoittaa, että nämä kustannukset eivät muutu kuluiksi ennen kuin varasto on myyty. Tällä tavoin vastaavuutta lähennetään. Kaikki myynti-ja hallintokulut peritään kuitenkin kuluina, kuten todistuskappaleiden 2-3 vasemmassa alalaidassa todetaan. Teknisesti täydellistä absorptiokustannusta tarvitaan ulkoisessa raportoinnissa, vaikka monet yritykset ilmeisesti käyttävät jotain vähemmän kuin puhdasta täyttä absorptiokustannusjärjestelmää. Koko absorptiomenetelmää käytetään usein myös sisäisessä raportoinnissa. Tämän luvun toisessa pääosassa verrataan täyden absorptiokustannuksen tuloslaskelmia suoriin kustannuksiin, koska ne ovat ylivoimaisesti vallitsevia menetelmiä. Luku 4, Luku 5, Luku 6, luku 9 ja Luku 10 perustuvat täysimääräiseen absorptiokustannuksiin. Luvuissa 8 verrataan kaikkia neljää menetelmää ja käsitellään eri menetelmien käytön käyttäytymisvaikutuksia.

toimintoperusteinen menetelmä

toimintoperusteinen kustannuslaskenta on suhteellisen uudentyyppinen menettely, jota voidaan käyttää varastojen arvostusmenetelmänä. Tekniikka kehitettiin, jotta tuotekustannukset olisivat tarkemmat. Tämä parannettu tarkkuus saavutetaan jäljittämällä kustannukset tuotteisiin toiminnan kautta. Toisin sanoen kustannukset jäljitetään toimintoihin (toimintokustannuksiin), ja sitten nämä kustannukset jäljitetään toisessa vaiheessa tuotteisiin, jotka käyttävät toimintoja. ABC: n käsite on havainnollistettu oikeassa alaosiossahibit 2-3. Toinen tapa ilmaista ajatus on sanoa, että toiminta kuluttaa resursseja ja tuotteet kuluttavat toimintaa. Pohjimmiltaan kaikki kustannukset pyritään tulkitsemaan muuttuviksi tiedostaen, että kaikki kustannukset vaihtelevat jonkin asian mukaan, olipa kyseessä tuotantomäärä tai jokin muu kuin tuotantomäärä, joka liittyy ilmiöön. Sekä valmistuskustannukset että myynti-ja hallintokustannukset jäljitetään tuotteisiin ABC-järjestelmässä. Huomaa, että myynti-ja hallintokustannusten käsittely tällä tavoin ei ole hyväksyttävää ulkoisessa raportoinnissa.

perinteisissä täyden absorption kustannusjärjestelmissä ja suorissa (tai muuttuvissa) kustannusjärjestelmissä välilliset valmistuskustannukset kohdistetaan tuotteisiin tuotantomäärään liittyvän mittauksen, kuten suorien työtuntien perusteella. Näin ollen perinteisten järjestelmien ja toimintoperusteisten järjestelmien perustavanlaatuiset erot ovat: 1) Miten välilliset kustannukset kohdennetaan (ABC käyttää sekä tuotantomääriä että muita kuin tuotantomääriin liittyviä perusteita)ja 2) mitkä kustannukset kohdistetaan tuotteisiin (ABC-järjestelmissä pyritään kohdistamaan kaikki kustannukset tuotteisiin, mukaan lukien suunnittelu -, markkinointi -, jakelu-ja hallinnolliset kustannukset, vaikka joitakin laitokseen liittyviä kustannuksia ei voida kohdistaa).

tällä hetkellä useimmat toimintoperusteista menetelmää käyttävät yritykset ovat kehittäneet itsenäisiä, mikrotietokonepohjaisia järjestelmiä, jotka ovat erillään yhtiön keskusyksikön kustannuslaskentajärjestelmästä, jota käytetään ulkoiseen raportointiin.4 ajatuksena on kehittää tarkempia tuotekustannuksia kuin perinteinen kustannuslaskentajärjestelmä tarjoaa, jotta johto voi tehdä parempia strategisia päätöksiä, kuten tuotteen käyttöönotto, hinnoittelu, sekoittaminen ja lakkauttaminen. Näissä järjestelmissä ABC: tä ei käytetä varaston arvostusmenetelmänä. Toimintoperusteisia kustannuksia ei laskuteta varastotileiltä. Sitä käytetään kuitenkin tuotteen kustannusten määrittämiseen kerran vuodessa tai useammin, kun tuotantoprosessissa tehdään muutoksia. Toimintoperusteinen menetelmä kuvataan luvussa 7, ja siihen viitataan usein tekstin muissa osissa.

3. Neljällä kustannusten Kasautumismenetelmällä

kustannusten kasautumismenetelmällä tarkoitetaan tapaa, jolla kustannukset kerätään ja yksilöidään tiettyjen asiakkaiden, työpaikkojen,erien, tilausten, osastojen ja prosessien kanssa. Huomion keskipisteenä kustannusten kertymisessä voivat olla yksittäiset asiakkaat, tuote-erät, joihin voi liittyä useita asiakkaita, yksittäisissä segmenteissä kauden aikana tuotetut tuotteet tai koko tehtaan kauden aikana tuottamat tuotteet. Yrityksen kustannuslaskentamenetelmään eli menetelmiin vaikuttavat tuotantotoiminnan tyyppi (Katso alla oleva tuote-Prosessimatriisi ja Hayes & Wheelwrightin tiivistelmät lisätietoja) sekä se, missä määrin johto tarvitsee yksityiskohtaisia kustannuslaskentatietoja. Jäljempänä käsitellään neljää kertymämenetelmää, jotka esiintyvät näytteissä 2-1.

Ex1.gif)

Työtilaus

työtilauskustannuksissa kustannukset kertyvät työpaikoista, tilauksista, sopimuksista tai eristä. Tärkeintä on, että työ tehdään asiakkaan toiveiden mukaan. Tämän seurauksena jokainen työ on yleensä erilainen. Esimerkiksi, job order kustannuslaskenta käytetään rakennushankkeisiin, hallitus sopimukset, laivanrakennus, autojen korjaus, työn painatus, oppikirjat, lelut, puu huonekalut, toimistokoneet, Arkut, työstökoneet, ja matkatavarat. Tähän luokkaan kuuluvat myös asiantuntijapalvelujen (esim.asianajajien, lääkärien ja CPA: n) kustannukset. Luvussa 4 kuvataan kustannuslaskentajärjestelmää, johon sisältyy normaali Historiallinen kustannuslaskenta peruskustannusjärjestelmänä, täydellinen absorptiokustannus inventaarion arvostusmenetelmänä ja työn tilauskustannus kustannusten kertymismenetelmänä.

prosessi

prosessikustannuksissa kustannukset kertyvät osastoittain, toiminnoittain tai prosesseittain. Kussakin yksikössä tehtävä työ on standardisoitu tai yhtenäinen, jos kyseessä on jatkuva massatuotanto tai kokoonpanotoiminta. Esimerkiksi prosessi maksaa käytetään yritykset, jotavalmistavat laitteet, alkoholijuomat, renkaat, sokeri, aamiaismurot, nahka, maali, hiili, tekstiilit, puutavara, karkkia, koksi, muovit,kumi, savukkeet, kengät, kirjoituskoneet, sementti, bensiini, teräs, lastenruoat, jauhot, lasi, miesten puvut, lääkkeet ja autot. Prosessikustannuksia käytetään myös lihanpakkauksissa ja yleishyödyllisissä palveluissa, kuten vesi -, kaasu-ja sähköalalla. Luvussa 5 kuvataan kustannuslaskentajärjestelmää, johon sisältyy normaalihistoriallinen kustannuslaskenta peruskustannusjärjestelmänä, täydellinen absorptiokustannus inventaarion arvostusmenetelmänä ja prosessikustannus kustannusten kertymismenetelmänä.

Back Flush

Back flush costing on yksinkertaistettu kustannusten kertymämenetelmä, jota käyttävät joskus yritykset, jotka ottavat käyttöön just-in-time (JIT) – tuotantojärjestelmät. Kuitenkin, JIT ei ole vain tekniikka, tai kokoelma oftechniques. Just-in-time on hyvin laaja filosofia, joka korostaa yksinkertaistamista ja jatkuvasti jätteiden vähentämistä kaikilla liiketoiminnan osa-alueilla. JIT-järjestelmät on kehitetty Japanissa ja ne ovat riippuvaisia yhteisöllisistä tiimityöskentelyn ja jatkuvan parantamisen käsitteistä. Itse asiassa monet yhteisöllisen kapitalismin olettamukset, asenteet ja käytännöt sisältyvät JIT-filosofiaan. Yksi JIT Systemsin monista tavoitteista on varaston nollaaminen. Backflush-kustannusjärjestelmässä valmistuskustannuksia kertyy vähemmän varastotileille kuin työtilaus-tai processcost-menetelmiä käytettäessä. Itse asiassa äärimmäisessä takaperoisessa järjestelmässä suurin osa kirjanpidosta poistuu. Tuotantotilat on myös järjestetty omatoimisiin valmistuskennoihin, jotka on omistettu yksittäisen tai vastaavan tuotteen tuotantoon. Tällä tavoin valmistuskustannuksista tulee suoriatuottokustannuksia, ja kustannusten kohdentaminen on vähäisempää. Näin saadaan tarkempi kustannuslaskenta siitä huolimatta, että kustannusten kertymämenetelmä onyksinkertaistettu. Just-in-time-filosofiaa ja siihen liittyviä laskentamenetelmiä käsitellään luvussa 8.

hybridi-tai Sekamenetelmiä

hybridi-tai sekamenetelmiä käytetään tilanteissa, joissa vaaditaan useampi kuin yksi kustannusten kertymämenetelmä. Esimerkiksi joissakin tapauksissa prosessi kustannuslaskenta käytetään suoraan materiaaleja ja työn tilaus kustannuslaskenta käytetään muuntokustannuksia, (eli suora työvoima ja tehtaan yläpuolella). Muissa tapauksissa, job order kustannuslaskenta voidaan käyttää suoraan materiaaleja, ja prosessi kustannuslaskenta muuntokustannuksia. Yrityksen eri osastot tai toiminnot voivat vaatia erilaisia kustannusten kertymismenetelmiä. Tästä syystä hybridi-tai sekakustannusmenetelmiä kutsutaan joskus operatiivisiksi kustannuslaskentamenetelmiksi.

4. Neljä Kustannusvirta-oletusta

kustannusvirta-oletuksella tarkoitetaan sitä, miten kustannukset virtaavat varastotilien kautta, ei tuotantolinjan työ-tai tuotevirtaa. Tämä ero on tärkeä, koska kustannusten virta ei aina ole sama kuin työn virtaus. Erityyppisiä kustannusvirtoja koskevia oletuksia ovat seuraavat: erityinen tunnistaminen (esim.tehtävittäin), first in, first out, last in, first out ja painotettu keskiarvo. Kustannukset kulkevat työpaikan inventaariotilien kautta työn tilauskustannusjärjestelmässä, joka on esimerkki erityisestä yksilöinnistä. Eri työtehtävien vaatimukset määräävät kustannusvirtojen ajoituksen. Yksinkertaiset työt etenevät järjestelmässä nopeammin kuin monimutkaisemmat työt. Prosessikustannuksissa käytetään oletuksia first-in, first-out (FIFO) ja painotettuja keskimääräisiä kustannusvirtoja. Koska kustannukset kertyvät prosessille tai osastolle prosessikustannusympäristössä, tarvitaan kustannusvirta-oletus alkavan inventaarion käsittelyn määrittämiseksi. Kun FIFO: a käytetään,oletetaan, että alkuinventaarion tuoteyksiköt valmistuvat ensin ja siirretään seuraavaan osastoon ennen mitään jakson aikana aloitettuja yksiköitä. Alkuinventaariossa olevat yksiköt säilyttävät erillisen identiteettinsä ja aikaisemman kauden kulunsa. Kun käytetään painotettua keskimääräistä kustannusvirtaa koskevaa oletusta, alkuinventaarioyksiköt menettävät kuitenkin erillisen identiteettinsä, koska ne niputetaan yhteen jakson aikana aloitettujen tuoteyksiköiden kanssa. Prosessi kustannuslaskenta on yleensä melko haastavaa, joten saatat löytää nämä johdanto käsitteet ovat hämmentäviä.Älä huoli, nämä käsitteet on helpompi ymmärtää, kun tarkastelemme operatiivisen prosessin kustannusten kertymistä järjestelmä luvussa 5.

vaikka veroraportoinnissa käytetään usein last-in, first-out (LIFO) – menetelmää, sitä ei yleensä käytetä kirjanpidossa. Tästä syystä tarkastelemme FIFO-ja painotettua keskiarvokustannusvirtaa koskevia oletuksia luvussa 5, mutta jätämme LIFO-kustannusvirtaoletuksen kursseille, jotka korostavat taloudellista ja veroraportointia.

5. Kirjausvälin valmius

varastotietoja voidaan ylläpitää jatkuvasti tai määräajoin. Perpetual inventory method-Menetelmä tarjoaa yrityksellemahdollisuuden pitää jatkuvasti kirjaa inventaarion määristä ja inventaariotilien kautta kulkevista kustannuksista. Periodimetodi taas edellyttää inventaarion määrän laskemista ennen kuin inventaariotiedot voidaan päivittää. Aiemmin valmistajat pyrkivät säilyttämään vuotuiset varastot, kun taas vähittäismyyjät käyttivät jaksottaista menetelmää. Kuitenkin tänään erilaisia moderneja myyntipisteitä laitteita ja omistettu mikrotietokone ohjelmistot ovat helposti saatavilla tarjota kaikille yrityksille ikuinen varaston valmiudet.