metoder til værdiansættelse af beholdninger og metoder til akkumulering af omkostninger kaldes ofte omkostningsregnskabssystemer i regnskabslitteraturen. Disse metoder er dog kun dele af et system eller delsystemer. Formålet med dette afsnit er at forklare, hvordan de forskellige metoder, delsystemer eller dele passer sammen for at danne et omkostningsregnskabssystem.

grafikken nedenfor illustrerer nogle af de forvirrende terminologi. Omkostningsregnskabsmetoder såsom aktivitetsbaseret omkostningsberegning, jobordreberegning, standardomkostning, procesberegning, gennemløbsberegning, direkte omkostningsberegning, absorptionsberegning, tilbagegående omkostningsberegning og historisk omkostningsberegning skal kombineres med andre omkostningsregnskabsmetoder for at danne et omkostningsregnskabssystem. Det meste af dette afsnit er fra Martin, J. R. ikke dateret. Kapitel 2: omkostningsregnskabssystemer og Produktionsopgørelser. Ledelsesregnskab: begreber, teknikker & kontroversielle spørgsmål. Ledelse Og Regnskab. Kapitel 2.htm

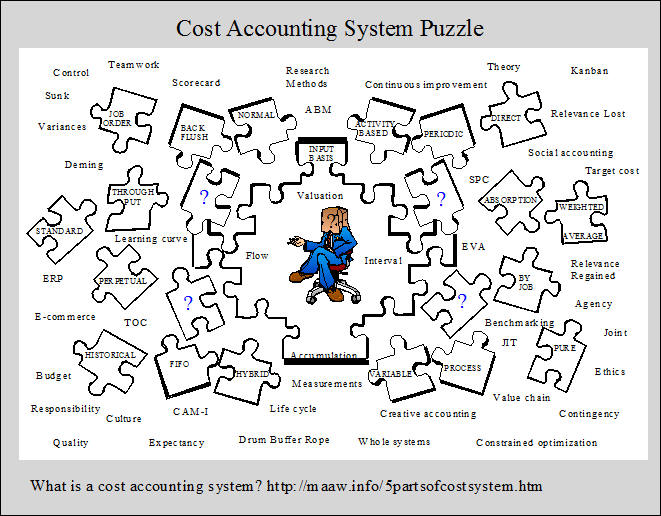

de fem dele af et Omkostningsregnskabssystem

et omkostningsregnskabssystem kræver fem dele, der inkluderer:

1. et input måling grundlag,

2. en opgørelse værdiansættelse metode,

3. en omkostningsakkumuleringsmetode,

4. en omkostningsstrøm antagelse, og

5. en evne til at registrere lageromkostninger strømmer med bestemte intervaller.

disse fem dele og alternativerne under hver del er opsummeret i bilag 2-1. Bemærk, at mange mulige omkostningsregnskabssystemer kan designes ud fra de forskellige kombinationeraf de tilgængelige alternativer, selvom ikke alle alternativerne er kompatible. Valg af en del fra hver kategori giver grundlag forudvikle en operationel definition af et specifikt omkostningsregnskabssystem.

1. Input Measurement Bases

grundlaget for et omkostningsregnskabssystem begynder med den type omkostninger, der strømmer ind i og gennem lagerregnskabet. Der er tre alternativer, herunder: REN Historisk omkostning, normal Historisk omkostning og standard omkostning. Disse begreber er illustreret i bilag 2-2 ogdiskuteret individuelt nedenfor.

REN Historisk omkostning

i et rent historisk omkostningssystem strømmer kun historiske omkostninger gennem lagerregnskabet. Historiske omkostninger refererer tilde omkostninger, der er registreret. Udtrykket faktiske omkostninger bruges undertiden i stedet, men udtrykket “faktisk” synes at antyde, at der er en truecost forbundet med en bestemt produktion. Men at bestemme omkostningerne ved et produkt eller en Tjeneste kræver mange omkostningsallokeringer, f.eks. tildeling af omkostningerne ved faste aktiver til tidsperioder og tildeling af indirekte produktionsomkostninger eller overhead til produkter. Da der er mange alternative tildelingsmetoder (f.eks. lige linje eller accelereret afskrivning), repræsenterer de beregnede omkostninger for en enhed af produkt eller tjeneste simpelthen et forsøg på at tilnærme de sande omkostninger. Apure historical cost system er symboliseret i øverste venstre afsnit af udstilling 2-2.

Normal Historisk omkostning

Normal Historisk omkostning bruger historiske omkostninger til direkte materiale og direkte arbejdskraft, men overhead opkræves eller anvendes på opgørelsen ved hjælp af en forudbestemt omkostning pr. Typiske aktivitetsforanstaltninger inkluderer direkte arbejdstid eller direkte lønomkostninger. Mængden af fabriksomkostninger, der opkræves på opgørelsen, bestemmes ved at multiplicere den forudbestemte hastighed med den faktiske mængde af aktivitetsmålet. Forskellen mellem de anvendte overheadomkostninger og de faktiske overheadomkostninger repræsenterer en overheadvarians. Konceptet er repræsenteret i øverste højre afsnit af udstilling 2-2. Denne type omkostningssystem er illustreret i kapitel 4 og Kapitel 5. Forudbestemte overheadhastigheder og overheadvariansanalyse diskuteres i disse og efterfølgende kapitler.

Standard Costing

i et standardomkostningssystem anvendes alle produktionsomkostninger eller opkræves på opgørelsen ved hjælp af standard eller forudbestemte priser og mængder. Forskellene mellem de anvendte omkostninger og de faktiske omkostninger debiteres varianskonti som vist symbolsk i den nederste del af bilag 2-2. Afvigelserne danner grundlag for begrebet regnskabskontrol, som er noget anderledes end det statistiske kontrolkoncept, der diskuteres i kapitel 1. Denne type basisomkostningssystem er illustreret i kapitel 9 og Kapitel 10. Standard cost varians analyse er givet betydeligopmærksomhed i kapitel 10.

2. Fire metoder til værdiansættelse af beholdninger

de fire metoder til værdiansættelse af beholdninger, der vises i bilag 2-1, er arrangeret i rækkefølge efter det omkostningsbeløb, der er angivet i beholdningen. Gennemløbsmetoden indebærer at spore den mindste mængde omkostninger til opgørelsen, mens den aktivitetsbaserede metode omfatter sporing af det største beløb af omkostninger til opgørelsen. I direkte (eller variabel) omkostning spores en større omkostningsbeløb end i gennemløbsmetoden, men en mindremængde end i fuld absorptionsmetode. Direkte omkostningsberegning og fuld absorptionsberegning er de traditionelle metoder, mens gennemstrømnings-og aktivitetsbaserede metoder er relativt nye. Disse værdiansættelsesmetoder er meget vigtige, fordi de styrer den måde, hvorpå nettoindkomsten bestemmes. Som vi skal se er dette kapitel og efterfølgende kapitler, mængden af nettoindkomst kan variere enormt for forskellige værdiansættelsesmetoder. De fire metoder erbeskrevet nedenfor.

Gennemløbsmetoden

gennemløbsmetoden blev udviklet til at supplere et koncept kaldet teorien om begrænsninger. I denne metodekun direkte materialomkostninger opkræves på opgørelsen. Alle andre omkostninger er udgiftsført i perioden. Konceptet er symboliseret i øverste venstre afsnit afudstille 2-3. Salg, mindre direkte materialeomkostninger kaldes gennemstrømning, hvilket afspejler, hvordan metoden fik sit navn. Gennemløbsmetoden giver ikke korrekt matchning (som defineret af GAAP), fordi alle produktionsomkostninger, bortset fra direkte materiale, udgiftsføres, når de afholdes snarere end aktiveres i opgørelsen. Derfor er gennemløbsmetoden ikke acceptabel for ekstern rapportering, selvom fortalere hævder, at den giver mange fordele ved intern rapportering. Gennemløbsmetoden er beskrevet mere detaljeret i kapitel 8 sammen med det bredere koncept kaldet teorien om begrænsninger.

den direkte eller Variable metode

i den direkte (eller variable) metode aktiveres kun de variable produktionsomkostninger eller debiteres opgørelsen. Faste produktionsomkostninger strømmer ind i omkostninger i den påløbne periode som illustreret i øverste højre afsnit af udstilling 2-3. Denne metode giver nogle fordele og nogle ulemper ved intern rapportering (som vi skal se i kapitel 8, Kapitel 11 og kapitel 13). Imidlertid, det giver ikke korrekt matchning, fordi de nuværende faste omkostninger i forbindelse med produktion af opgørelsen debiteres udgifterne, uanset om produktionen sælges i perioden eller ej. Af denne grund er direkte omkostningsberegning generelt ikke acceptabel for ekstern rapportering.

fuld Absorptionsmetode

fuld absorptionsomkostning (også kaldet fuld omkostningsberegning og absorptionsomkostning) er en traditionel metode, hvor alle produktionsomkostninger aktiveres i opgørelsen, dvs.opkrævet på opgørelsen og bliver aktiver. Det betyder, at disse omkostninger ikke bliver udgifter, før opgørelsen er solgt. På denne måde tilnærmes matchning tættere. Alle salgs-og administrationsomkostninger opkræves dog som angivet i nederste venstre afsnit af udstilling 2-3. Teknisk set kræves fuld absorptionsomkostning til ekstern rapportering, selvom mange virksomheder tilsyneladende bruger noget mindre end et rent system med fuld absorptionsomkostning. Den fulde absorptionsmetode bruges også ofte til intern rapportering. Det andet hovedafsnit i dette kapitel sammenligner resultatopgørelserne for fuld absorptionsomkostning med dem, der anvendes til direkte omkostningsberegning, fordi de er langt de dominerende metoder. Kapitel 4, Kapitel 5, Kapitel 6, Kapitel 9 og Kapitel 10 er baseret på fuld absorptionsomkostninger. Kapitel 8 sammenligner alle fire metoder og inkluderer en diskussion af de adfærdsmæssige konsekvenser af at bruge de forskellige metoder.

den aktivitetsbaserede metode

aktivitetsbaseret omkostning er en relativt ny type procedure, der kan bruges som en lagervurderingsmetode. Teknikken blev udviklet for at give mere nøjagtige produktomkostninger. Denne forbedrede nøjagtighed opnås ved at spore omkostninger til produkter gennem aktiviteter. Med andre ord spores omkostninger til aktiviteter (aktivitetsomkostning), og derefter spores disse omkostninger i en anden fase til de produkter, der bruger aktiviteterne. Begrebet ABC er illustreret i nederste højre afsnit afudstille 2-3. En anden måde at udtrykke ideen på er at sige, at aktiviteter forbruger ressourcer og produkter forbruger aktiviteter. I det væsentlige gøres der forsøg på at behandle alle omkostninger som variable, idet man erkender, at alle omkostninger varierer med noget, hvad enten det er produktionsvolumen eller noget ikke-produktionsvolumen relateret fænomen. Både produktionsomkostninger og Salgs-og administrationsomkostninger spores til produkter i et ABC-system. Bemærk at behandling af salg ogadministrative omkostninger på denne måde er ikke acceptabel for ekstern rapportering.

i traditionelle fuldabsorptionsberegningssystemer og direkte (eller variable) omkostningsberegningssystemer fordeles indirekte produktionsomkostninger til produkter på grundlag af en produktionsvolumenrelateret måling såsom direkte arbejdstid. Således er de grundlæggende forskelle mellem traditionellesystemer og aktivitetsbaserede systemer er: 1) Hvordan de indirekte omkostninger tildeles (ABC bruger både produktionsvolumen og ikke-produktionsvolumenrelaterede baser)og 2) Hvilke omkostninger tildeles produkter (i ABC-systemer forsøges det at tildele alle omkostninger til produkter, herunder ingeniør -, markedsførings -, distributions-og administrative omkostninger, selvom nogle facilitetsrelaterede omkostninger muligvis ikke tildeles).

på nuværende tidspunkt har de fleste af de virksomheder, der bruger den aktivitetsbaserede metode, udviklet stand alone, mikrocomputerbaserede systemer adskilt fra virksomhedens mainframe-omkostningsregnskabssystem, der bruges til ekstern rapportering.4 ideen er at udvikle mere nøjagtige produktomkostninger end det traditionelle omkostningsregnskabssystem giver, så ledelsen kan træffe bedre strategiske beslutninger såsom produktintroduktion, prisfastsættelse, blanding og ophør. I disse systemer anvendes ABC ikke som en lagervurderingsmetode. Aktivitetsbaserede omkostninger opkræves ikke på lagerregnskabet. Det bruges dog til at bestemme produktomkostninger en gang om året eller oftere, når der foretages ændringer i produktionsprocessen. Den aktivitetsbaserede metode er beskrevet i kapitel 7 og omtales ofte i andre dele af teksten.

3. Fire Omkostningsakkumuleringsmetoder

Omkostningsakkumulering henviser til den måde, hvorpå omkostninger indsamles og identificeres med specifikke kunder, job,batches, ordrer, afdelinger og processer. Centrum for opmærksomhed for omkostningsakkumulering kan være individuelle kunder, partier af produkter, der kan involvere flere kunder, de produkter, der produceres inden for individuelle segmenter i en periode, eller de produkter, der produceres af hele anlægget i en periode. Virksomhedens omkostningsakkumuleringsmetode eller-metoder påvirkes af typen af produktionsoperation (se Produktprocesmatricen nedenfor og Hayes & hjulskriveroversigter for mere information), og i hvilket omfang detaljerede omkostningsregnskabsoplysninger er nødvendige af ledelsen. De fire akkumuleringsmetoder, der vises i udstilling 2-1, diskuteres nedenfor.

Ex1.gif)

jobordre

i jobordre koster, omkostninger akkumuleres af job, ordrer, kontrakter eller partier. Nøglen er, at arbejdet er gjort tilkundens SPECIFIKATIONER. Som et resultat har hvert job en tendens til at være anderledes. For eksempel bruges jobordre til byggeprojekter, regeringskontrakter, skibsbygning, Bilreparation, jobudskrivning, lærebøger, legetøj, træmøbler, kontormaskiner, kasser, værktøjsmaskiner og bagage. Udgifterne til professionelle tjenester (f.eks. advokater, læger og CPA ‘ er) falder også ind under denne kategori. Kapitel 4 illustrerer et omkostningsregnskabssystem, der inkluderernormal Historisk omkostning som basisomkostningssystemet, fuld absorptionsomkostning som opgørelsesvurderingsmetode og jobordreberegning som omkostningsakkumuleringsmetode.

proces

i proceskostning akkumuleres omkostninger af afdelinger, operationer eller processer. Arbejdet udført på hver enhed erstandardiseret eller ensartet, hvor en kontinuerlig masseproduktion eller montageoperation er involveret. For eksempel anvendes proceskostning af virksomheder somproducerer apparater, alkoholholdige drikkevarer, dæk, sukker, morgenmadsprodukter, læder, maling, kul, tekstiler, tømmer, slik, koks, plast, gummi,cigaretter, sko, skrivemaskiner, cement, gas, stål, babymad, mel, glas, mænds dragter, lægemidler og biler. Procesomkostninger anvendes også i kødpakning og til offentlige forsyningstjenester som vand, gas og elektricitet. Kapitel 5 illustrerer et omkostningsregnskabssystem, der inkluderer normalhistorisk omkostning som basisomkostningssystem, fuld absorptionsomkostning som lagervurderingsmetode og procesomkostning som omkostningsakkumuleringsmetode.

Back Flush

Back flush costing er en forenklet omkostningsakkumuleringsmetode, der undertiden bruges af virksomheder, der vedtager just-in-time (JIT) produktionssystemer. Men JIT er ikke bare en teknik eller samling afteknikker. Just-in-time er en meget bred filosofi, der lægger vægt på forenkling og løbende reduktion af affald inden for alle forretningsområder. JIT-systemer blev udviklet i Japan og afhænger af de kommunitære begreber om samarbejde og kontinuerlig forbedring. Faktisk er mange afantagelser, holdninger og praksis i kommunitær kapitalisme er inkluderet i JIT-filosofien. Et af de mange mål med JIT systems er null-beholdning. I et backflush-omkostningssystem akkumuleres produktionsomkostninger på færre lagerkonti end ved brug af jobordre-eller processomkostningsmetoderne. Faktisk, i ekstreme backflush systemer, de fleste af regnskabet er elimineret. Produktionsfaciliteterne er også arrangeret i selvindbyggede produktionsceller, der er dedikeret til produktion af en enkelt eller lignende produkter. På denne måde bliver flere af produktionsomkostningerne direkte produktomkostninger, og færre omkostningsfordelinger er nødvendige. Således opnås mere præcis omkostning på trods af, at omkostningsakkumuleringsmetoden erforenklet. Just-in-time filosofi og relaterede regnskabsmetoder diskuteres i kapitel 8.

Hybrid eller blandede metoder

Hybrid-eller blandede systemer anvendes i situationer, hvor der kræves mere end en omkostningsakkumuleringsmetode. For eksempel bruges procesberegning i nogle tilfælde til direkte materialer, og jobordreberegning bruges til konverteringsomkostninger (dvs.direkte arbejdskraft og fabriksomkostninger). I andre tilfælde kan jobordre koster bruges til direkte materialer, og proces koster for konvertering omkostninger. De forskellige afdelinger eller operationer i en virksomhed kræver muligvis forskellige omkostningsakkumuleringsmetoder. Af denne grund kaldes hybrid-eller blandede omkostningsakkumuleringsmetoder engang operationelle omkostningsmetoder.

4. Fire antagelser om Omkostningsstrøm

en antagelse om omkostningsstrøm henviser til, hvordan omkostninger strømmer gennem lagerregnskabet, ikke strømmen af arbejde eller produkter på en produktionslinje. Denne sondring er vigtig, fordi strømmen af omkostninger ikke eraltid det samme som arbejdsstrømmen. De forskellige typer antagelser om omkostningsstrøm inkluderer: specifik identifikation (f.eks. efter job), først ind, først ud, sidst ind,først ud og vægtet gennemsnit. Omkostninger strømmer gennem lagerregnskabet af jobbet i et jobordreomkostningssystem, der repræsenterer et eksempel på specifik identifikation. Kravene til de forskellige job bestemmer tidspunktet for omkostningsstrømmene. Enkle job har tendens til at bevæge sig gennem systemet hurtigere end merekomplekse job. De første-ind, første-ud (FIFO) og vejede gennemsnitlige omkostningsstrømantagelser anvendes i procesberegninger. Da omkostningerne akkumuleres afproces eller afdeling i et procesomkostningsmiljø er der behov for en omkostningsstrømsantagelse for at bestemme behandlingen af begyndelsesbeholdningen. Når FIFO anvendes, antages det, at produktenhederne i begyndelsesbeholdningen færdiggøres først og overføres til den næste afdeling før nogen af de enheder, der er startet i perioden. Gruppen af enheder i begyndelsesbeholdningen opretholder deres separate identitet og tidligere Periodeomkostninger. Men når den vejede gennemsnitlige omkostningsstrøm anvendes, mister begyndelseslagerenhederne deres særskilte identitet, fordi de er klumpet sammen med de enheder af produkt, der er startet i perioden. Proces koster tendens til at være temmelig udfordrende, derfor kan du finde disse indledende begreber til at være forvirrende.Bare rolig, disse begreber vil være lettere at forstå, når vi overvejer et system til akkumulering af driftsomkostninger i kapitel 5.

selvom last-in, first-out (LIFO) ofte bruges til skatterapporteringsformål, bruges det normalt ikke i regnskabet. Af denne grund overvejer vi FIFO og vægtet gennemsnitomkostningsstrømantagelser i kapitel 5, men lad LIFO-omkostningsstrømantagelsen for kurser, der lægger vægt på finansiel og skatterapportering.

5. Registrering Interval kapacitet

lageroptegnelser kan opretholdes på en evig eller periodisk basis. Konceptuelt giver den evige lagermetode et selskabmed evnen til at opretholde løbende optegnelser over mængderne af lager og omkostningerne, der strømmer gennem lagerregnskabet. Periodicmethod kræver på den anden side at tælle mængden af lager, før lageroptegnelser kan opdateres. Tidligere havde producenterne en tendens til at holdepperpetual varebeholdninger, mens detailhandlere brugte den periodiske metode. Men i dag er en række moderne salgsstedsenheder og dedikeret mikrocomputer-programmel let tilgængelige for at give enhver virksomhed en evig lagerkapacitet.