diferențele dintre raportul curent vs. raportul rapid

raportul curent măsoară lichiditatea organizației, astfel încât să se constate că resursele firmei sunt suficiente pentru a satisface pasivele pe termen scurt și, de asemenea, compară pasivele curente cu activele curente ale firmei; în timp ce Quick Ratio este un tip de raport lichid care compară numerarul și echivalentul în numerar sau activele rapide cu pasivele curente

explicat

ca investitor, dacă doriți o revizuire rapidă a modului în care o companie se descurcă financiar, trebuie să vă uitați la raportul actual al companiei. Raportul actual înseamnă capacitatea unei companii de a achita datoriile pe termen scurt cu activele sale pe termen scurt. De obicei, atunci când creditorii se uită la o companie, ei caută un raport curent mai mare; deoarece un raport curent mai mare va asigura că acestea vor fi rambursate cu ușurință, iar certitudinea plății ar crește.

deci, ce raport curent este vorba? Vom analiza pur și simplu bilanțul companiei și apoi vom selecta activele curente și vom împărți activele curente la pasivele curente ale companiei în aceeași perioadă.

dacă obținem tot ce trebuie să știm ca investitori din raportul actual, de ce ar trebui să ne uităm la un raport rapid? Iată captura.

raportul rapid ajută investitorii să ajungă la fundul lucrurilor și să descopere dacă compania are capacitatea de a-și achita obligațiile actuale. Există doar un singur lucru care este diferit în raportul rapid decât raportul curent. În timpul calculării raportului rapid, luăm în considerare toate activele curente, cu excepția stocurilor. Mulți analiști financiari consideră că inventarul necesită mult timp pentru a se transforma în numerar pentru a achita datoriile. În unele cazuri, excludem și cheltuielile preplătite pentru a ajunge la raportul rapid. Astfel, raportul rapid este un punct de plecare mai bun pentru a înțelege dacă compania are capacitatea de a-și achita obligațiile pe termen scurt. Raportul rapid se mai numește și raportul de testare a acidului.

după cum am văzut mai devreme că Toll Brothers avea un raport actual de 4,6 x. Acest lucru ne face să credem că sunt în cea mai bună poziție pentru a-și îndeplini datoriile curente. Cu toate acestea, atunci când calculăm raportul rapid, observăm că este doar 0,36 x. Acest lucru se datorează nivelurilor ridicate de inventar din bilanț, așa cum se vede mai jos.

sursa: Toll Brothers sec pilitură

raport curent vs.raport rapid – Formula

Formula raportului curent

să ne uităm la formula de raportul actual primul.

raport curent = active curente/Datorii curente

după cum puteți vedea, raportul curent este simplu. Mergeți doar la bilanțul companiei și selectați „active curente” și împărțiți suma la „datorii curente” și cunoașteți raportul.

dar ce includem în activele curente?

active circulante: în cadrul activelor circulante, compania ar include numerar, inclusiv valută străină, investiții pe termen scurt, creanțe, stocuri, cheltuieli preplătite etc.

datorii curente: datoriile curente sunt datorii care sunt datorate în următoarele 12 luni sau mai puțin. În cadrul datoriilor curente, firmele ar include conturi de plătit, impozite pe vânzări de plătit, impozite pe venit de plătit, dobânzi de plătit, descoperiri de cont bancare, impozite pe salarii de plătit, depozite ale clienților în avans, cheltuieli acumulate, împrumuturi pe termen scurt, scadențe curente ale datoriei pe termen lung etc.

acum, să ne uităm la raportul rapid. Ne uităm la raportul rapid în două moduri.

quick Ratio Formula # 1

quick Ratio = (Cash& echivalente de numerar + investiții pe termen scurt + creanțe) / datorii curente

aici, dacă observați, totul este luat sub active circulante, cu excepția stocurilor.

să ne uităm la ceea ce includem în numerar& echivalente de numerar, investiții pe termen scurt și creanțe de cont.

numerar & echivalente de numerar: Sub numerar, firmele includ monede & bani de hârtie, chitanțe nedepuse, conturi de verificare și ordine de plată. Și sub echivalentul în numerar, organizațiile iau în considerare fondurile mutuale de pe piața monetară, titlurile de trezorerie, acțiunile preferate care au scadența de 90 de zile sau mai puțin, certificatele bancare de depozite și hârtia comercială.

investiții pe termen scurt: aceste investiții sunt pe termen scurt care pot fi lichidate cu ușurință într-o perioadă scurtă, de obicei în termen de 90 de zile sau mai puțin.

4.9 (1.067 evaluări) 250+ cursuri | 40+ proiecte | 1000+ ore | acces complet pe viață/certificat de finalizare

conturi creanțe: suma de bani care urmează să fie primită de la debitorii companiei se numește conturi de încasat; includerea conturilor de încasat este criticată de unii dintre analiști, deoarece există mai puțină certitudine în lichidarea conturilor de încasat!

quick Ratio Formula # 2

să ne uităm la al doilea mod de calcul al raportului rapid (acid test ratio) –

quick Ratio = (total active curente – inventar – cheltuieli preplătite) /datorii curente

În acest caz, puteți lua toate activele curente din bilanțul companiei și apoi pur și simplu deduceți stocurile și cheltuielile preplătite. Apoi împărțiți cifra la pasivele curente pentru a ajunge la raportul de testare rapid sau acid.

raportul curent vs.raportul rapid – interpretare

În primul rând, vom interpreta raportul curent și apoi raportul rapid.

- când creditorii se uită la raportul actual, este de obicei pentru că doresc să asigure certitudinea rambursării.

- dacă o companie are mai puțin de 1 ca raport actual, atunci creditorii pot înțelege că societatea nu va putea să-și achite cu ușurință obligațiile pe termen scurt.

- și dacă raportul actual al companiei este mai mare de 1, atunci acestea sunt într-o poziție mai bună de a-și lichida activele curente pentru a achita pasivele pe termen scurt.

- dar dacă raportul actual al unei companii este prea mare? De exemplu, să spunem că Compania A are un raport actual de 5 într-un anumit an, care ar fi interpretarea posibilă? Există de fapt două moduri de a privi la ea. În primul rând, se descurcă excepțional de bine, astfel încât să își poată lichida atât de bine activele curente și să achite datoriile mai repede. În al doilea rând, Compania nu este capabilă să-și utilizeze bine activele și, prin urmare, activele curente sunt mult mai mult decât datoriile curente ale companiei.

acum, să aruncăm o privire la un raport rapid.

- mulți analiști financiari cred că un raport rapid este o modalitate mult mai bună de a începe înțelegerea afacerilor financiare ale unei companii decât raportul actual. Argumentul lor

- argumentul lor este inventariat nu ar trebui inclus în așteptarea achitării datoriilor curente, deoarece nimeni nu știe cât timp ar dura lichidarea stocurilor. Este similar

- este similar cu cheltuielile preplătite. O cheltuială preplătită este o sumă plătită în avans pentru bunurile și serviciile care urmează să fie primite în viitor. Deoarece este ceva care este deja plătit, nu poate fi folosit pentru a achita obligația ulterioară. Așadar, deducem și cheltuielile preplătite din activele curente în timp ce calculăm raportul rapid. În

- în cazul raportului rapid, de asemenea, în cazul în care raportul este mai mare de 1, creditorii cred că societatea este de a face bine și vice-versa.

raportul curent vs. Quick Ratio-exemplu de bază

vom discuta două exemple prin care vom încerca să înțelegem raportul curent și raportul rapid.

Să aruncăm o privire.

raportul curent vs. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

calculați” raportul curent „și” raportul rapid.”

În primul rând, să începem cu raportul curent.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

acum putem calcula cu ușurință raportul curent.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current Raport (A / B) | 0,63 | 0,81 |

Din cele de mai sus, se poate spune cu ușurință că ambele x & y trebuie să-și îmbunătățească raportul actual pentru a-și putea achita obligațiile pe termen scurt.

să ne uităm la raportul rapid acum.

pentru calcularea raportului rapid, trebuie doar să excludem „stocurile”, deoarece nu există „cheltuieli preplătite” date.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except „Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| Total datorii curente (N) | 20000 | 18000 |

| raport curent (m / n) | 0.60 | 0.47 |

Un lucru este vizibil aici. Pentru X, nu există o mare diferență în raportul rapid din cauza excluderii stocurilor. Dar în cazul lui Y, există o mare diferență. Asta înseamnă că stocurile pot umfla raportul și pot oferi creditorilor mai multă speranță în a fi plătiți.

raportul curent vs.raportul rapid exemplu # 2

Paul a început un magazin de îmbrăcăminte câțiva ani în urmă. Paul vrea să-și extindă afacerea și trebuie să ia un împrumut de la bancă pentru a face acest lucru. Banca cere un bilanț pentru a înțelege raportul rapid al magazinului de îmbrăcăminte al lui Paul. Iată detaliile de mai jos –

numerar: 15.000 USD

conturi de primit: 3.000 USD

inventar: 4.000 USD

investiții în acțiuni: 4.000 USD

Taxe preplătite: 1500 USD

datorii curente: 20.000 USD

calculați „raportul rapid” în numele băncii.

după cum știm că „inventarul” și „taxele preplătite” nu ar fi incluse în raportul rapid, vom obține activele curente după cum urmează.

(numerar + conturi de încasat + investiții pe acțiuni) = USD(15,000 + 3,000 + 4,000) = 22.000 USD.

și datoriile curente sunt menționate, adică 20.000 USD.

atunci, raportul rapid ar fi = 22.000 / 20.000 = 1.1.

un raport rapid de mai mult de 1 este suficient de bun pentru ca banca să înceapă. Acum, banca se va uita la mai multe rapoarte să se gândească dacă să împrumute împrumut la Paul pentru extinderea afacerii sale.

Colgate – calculați raportul curent și raportul rapid

În acest exemplu, să ne uităm la modul de calculare a raportului curent și raportul rapid al Colgate. Dacă doriți să obțineți acces la foaia de calcul excel, atunci puteți descărca același lucru aici – Analiza raportului în Excel

raportul curent al Colgate

mai jos este instantaneul bilanțului Colgate pentru anii 2010 – 2013.

raportul curent este ușor de calculat = activele curente ale Colgate împărțite la răspunderea curentă a Colgate.

de exemplu, în 2011, activele curente au fost de 4.402 milioane USD, iar datoria curentă a fost de 3.716 milioane USD.

raportul curent Colgate (2011) = 4.402/3.716 = 1,18 x

De asemenea, putem calcula raportul curent pentru toți ceilalți ani.

următoarele observații pot fi făcute cu privire la raporturile de curent Colgate –

- raportul curent a crescut de la 1,00 x în 2010 la 1,22 x în anul 2012.

- raportul actual al Colgate a crescut datorită creșterii numerarului și echivalentelor de numerar și a altor active din 2010 până în 2012. În plus, am văzut că datoriile curente au stagnat mai mult sau mai puțin la aproximativ 3.700 de milioane de dolari pentru acești trei ani.

- raportul actual a scăzut la 1,08 x în 2013 din cauza creșterii datoriilor curente cauzate de porțiunea actuală a datoriei pe termen lung la 895 milioane dolari.

raportul rapid al Colgate

acum că am calculat raportul curent, calculăm raportul rapid al Colgate. Raportul rapid ia în considerare doar creanțele și numerarul și echivalentele de numerar în numărător.

raportul rapid al Colgate este relativ sănătos (între 0,56 x – 0,73 x). Acest test acid ne arată capacitatea companiei de a achita datoriile pe termen scurt folosind creanțe și numerar & echivalente de numerar. Observăm că Colgate are un nivel rezonabil de numerar și creanțe pentru a plăti o parte considerabilă a datoriilor curente.

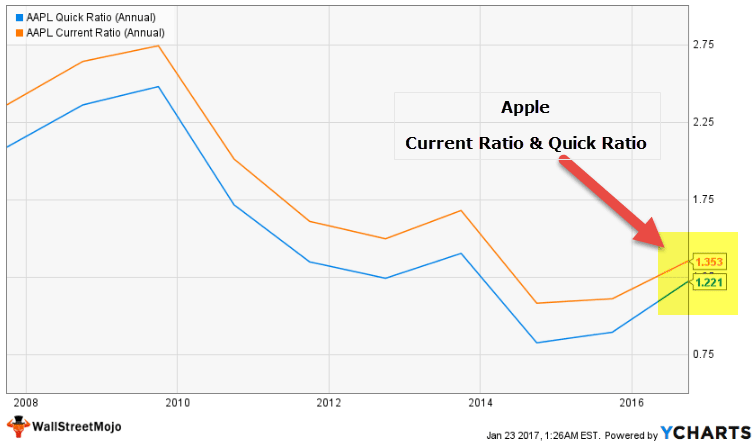

raportul curent Apple și raportul rapid

acum, că știm calculul raportului curent și raportul rapid să ne compara cele două pentru Apple (companie de produse). Graficul de mai jos descrie raportul actual și raportul rapid al Apple pentru ultimii 10 ani.

sursă: ycharts

observăm următoarele din graficul de mai sus –

- raportul actual al Apple este în prezent de 1,35 x, în timp ce raportul său rapid este de 1,22 x. aceste două rapoarte sunt foarte apropiate unul de celălalt.

- nu există prea multe diferențe între aceste două rapoarte. Observăm că, din punct de vedere istoric, au rămas foarte aproape unul de celălalt.

- motivul cheie pentru aceasta este că Apple are majoritatea activelor sale curente ca numerar& echivalente de numerar, titluri tranzacționabile și creanțe.

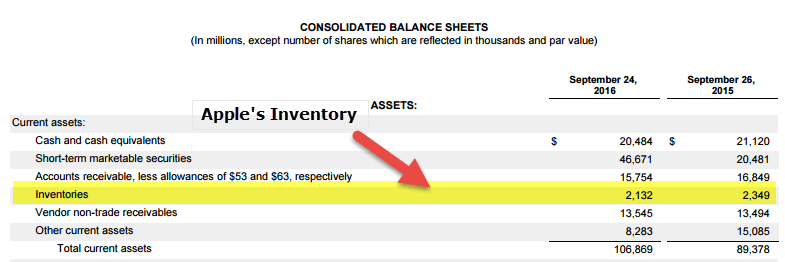

- inventarul ca procent din activele circulante este nesemnificativ (mai puțin de 2%), După cum se vede din bilanțul de mai jos.

sursa: pilitura Apple SEC

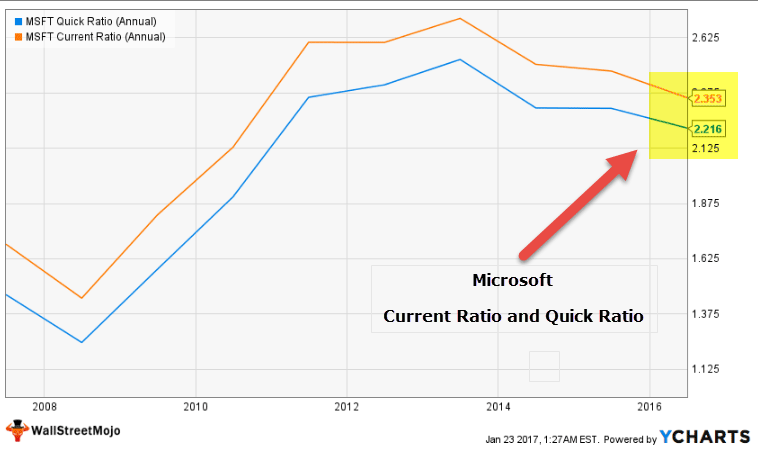

raportul curent Microsoft și raportul rapid

acum, că am văzut comparația Apple, este ușor de ghicit modul în care graficul de Microsoft raportul curent vs.raportul rapid va arata.

graficul de mai jos prezintă raportul rapid și actual al Microsoft pentru ultimii 10 ani.

sursă: ycharts

notăm următoarele –

- raportul curent este în prezent la 2,35 x, în timp ce raportul rapid este la 2.21 x.

- aceasta este din nou o gamă îngustă, la fel ca Apple.

- motivul cheie pentru aceasta este că inventarul este o parte minusculă din totalul activelor curente.activele curente constau în principal din numerar și echivalente de numerar, investiții pe termen scurt și creanțe.

sursa: Microsoft sec pilitură

software application Sector – raport curent vs.Exemple de raport rapid

să ne uităm acum la raportul curent specific sectorului și comparații rapide. Observăm că companiile de aplicații software au o gamă foarte restrânsă de raporturi curente și rapoarte rapide.

Mai jos este o listă de companii de aplicații software de top –

sursă: ycharts

- SAP are un raport curent de 1,24 X, în timp ce raportul său rapid este de 1,18 x.

- De asemenea, Adobe Systems are un raport curent de 2,08 față de un raport rapid de 1,99 X.

- companiile de software nu depind de inventar și, prin urmare, contribuția sa la activele curente este semnificativ mai mică.

- observăm din tabelul de mai sus că (stocurile + preplătite)/activele curente sunt slabe.

sectorul siderurgic – raportul curent vs.raportul rapid Exemple

spre deosebire de companiile de software, companiile siderurgice sunt sector intensiv de capital și este puternic dependentă de stocuri.

mai jos este o listă de companii siderurgice de top –

sursa: ycharts

- observăm că raportul curent Arcelor Mittal este de 1.24x, în timp ce raportul său rapid este de 0,42

- la fel, pentru ThyssenKrupp, raportul curent este la 1,13 vs.raportul rapid de 0,59

- observăm că intervalul (raportul curent – raportul rapid) este relativ larg aici.

- acest lucru se datorează faptului că, pentru astfel de companii, stocurile și preplătite contribuie cu un procent considerabil din activele circulante (după cum se vede de mai sus, contribuția este mai mare de 30% în aceste companii)

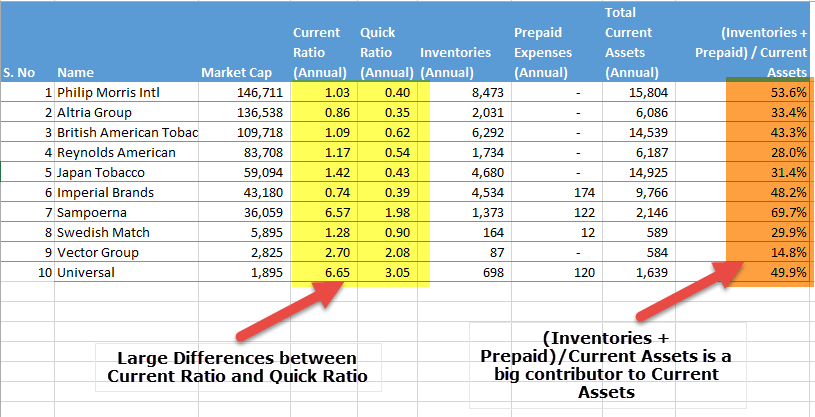

sectorul tutunului – raportul curent vs.raportul rapid Exemple

Un alt exemplu pe care îl vedem aici este sectorul tutunului. Observăm că acesta este un sector destul de intensiv în capital și depinde foarte mult de stocarea stocurilor de materii prime, WIP și produse finite. Prin urmare, sectorul tutunului arată, de asemenea, o diferență largă între raportul actual și raportul rapid.

mai jos este tabelul care prezintă aceste diferențe, precum și contribuția cheltuielilor de inventar și preplătite la activele circulante.

sursa: ycharts

raport curent vs. Raport rapid-limitări

să discutăm dezavantajele ambelor rapoarte.

iată dezavantajele raportului curent –

- În primul rând, singurul raport curent nu ar oferi unui investitor o imagine clară despre poziția de lichiditate a unei companii. Investitorul trebuie să se uite la alte rapoarte, cum ar fi raportul rapid și raportul de numerar, de asemenea.

- raportul curent include stocurile și alte active circulante în considerare, care pot umfla cifra. Astfel, raportul actual nu oferă întotdeauna ideea corectă despre lichiditatea unei companii.

- dacă vânzările depind de anotimpuri pentru o anumită companie sau industrie, raportul actual de atunci poate varia de-a lungul anului.

- modul în care inventarul este evaluat va afecta raportul curent, deoarece include inventarul în calculul său.

raportul rapid este o modalitate mai bună de a privi lichiditatea companiei. Dar are încă unele dezavantaje. Să aruncăm o privire –

- În primul rând, niciun investitor și creditor nu ar trebui să depindă de un test acid sau de un raport rapid doar pentru a înțelege poziția de lichiditate a unei companii. De asemenea, trebuie să se uite la raportul de numerar și raportul curent pentru a compara. Și, de asemenea, ar trebui să verifice cât de mult depinde compania de inventarul său.

- raportul rapid include creanțe care nu pot fi lichidate rapid. Și, ca rezultat, este posibil să nu ofere o imagine exactă.

- raportul rapid exclude stocurile în toate ocaziile. Dar în cazul industriilor intensive de inventar, cum ar fi supermarketurile, un raport rapid nu este capabil să ofere o imagine exactă din cauza excluderii stocurilor din activele curente.

în analiza finală

pentru a fi clar cu privire la poziția de lichiditate a unei companii, doar raportul actual și raportul rapid nu sunt suficiente; investitorii și creditorii ar trebui să se uite și la raportul de numerar. Și trebuie să afle pentru ce industrie și companie calculează; pentru că, de fiecare dată, același raport nu ar oferi imaginea exactă. În ansamblu, ar trebui să analizeze toate rapoartele de lichiditate înainte de a trage concluzii.

raportul curent vs. Raport rapid Video

Articole recomandate

Acest articol a fost un ghid pentru raportul curent vs.raport rapid. Aici vom discuta diferențele de top dintre ele, împreună cu formula, interpretări, și exemplu cu calcule. Puteți avea, de asemenea, o privire la următoarele articole-

- compara – Trailing PE VS. raportul pe Înainte

- Corporation vs. încorporare | diferențe

- ce este raportul de risc?

- rata de acoperire a activelor definiție