finanțele personale sunt incredibil de importante. Asta pentru că ceea ce faci acum pentru finanțele tale personale nu numai că îți afectează viața astăzi, dar are și un impact de anvergură în viitorul tău.

dar … ce este cu adevărat finanțele personale? Ce caută asta pentru tine? Și cum vă puteți pregăti cel mai bine pentru succesul financiar în viitor?

De asemenea, de ce sunt eu cel care vorbesc cu tine despre toate astea?

Bună, Sunt autorul bestseller al New York Times, Ramit Sethi. Cu mai mult de un deceniu în urmă, am scris o carte despre finanțele personale numită I Will Teach you To Be Rich, bazată pe site-ul pe care te afli chiar acum. Am ajutat milioane de oameni să construiască sisteme care i-au ajutat să câștige mai mult, să investească pentru viitor și să-și cheltuiască banii fără vină fără BS.

acum, vreau să vă ajut să faceți același lucru — și asta începe cu înțelegerea exactă a finanțelor personale.

Finanțe personale definiție

Finanțe personale cuprinde totul despre modul în care gestionați banii.

după cum sugerează și numele, finanțele dvs. personale sunt unice pentru dvs. Asta înseamnă că nu are nimic de-a face cu economia. Înseamnă, de asemenea, ceea ce prietenii, colegii, membrii familiei și oricine altcineva va arăta foarte diferit de ceea ce ajungeți să faceți.

și la sfârșitul zilei, finanțele personale se reduc la tine și la modul în care te apropii de pilonii tăi financiari.

care sunt pilonii financiari? Mă bucur că ai întrebat. Cei mai mari patru piloni ai finanțelor personale sunt:

- salvarea. Cum îți păstrezi banii.

- investiții. Cum îți lași banii să crească.

- Câștigul salarial. Cum faci mai mulți bani.

- cheltuieli. Cum îți folosești banii pentru a cumpăra lucruri.

să descompunem fiecare pilon acum și să vedem cum ar trebui să vă apropiați de fiecare.

Pilonul financiar #1: salvarea

acest pilon cuprinde toate acțiunile și tacticile pe care le luați pentru a economisi bani.

de asemenea, se întâmplă să fie sistemul pe care oamenii îl încurcă. La. Timpul.

probabil ați auzit de salvarea „sfaturilor” cum ar fi:

- tăiați latte

- păstrați un buget

- nu mâncați afară și nu vă gătiți propria mâncare

- colectați restul de rezervă într-un borcan

în timp ce acest sfat ar putea avea sens la început, nu este atât de grozav.

de fapt, este mai rău decât nu mare. Poate fi de-a dreptul dăunător dacă vă bazați pe acestea ca fiind singurele dvs. metode de economisire a banilor.

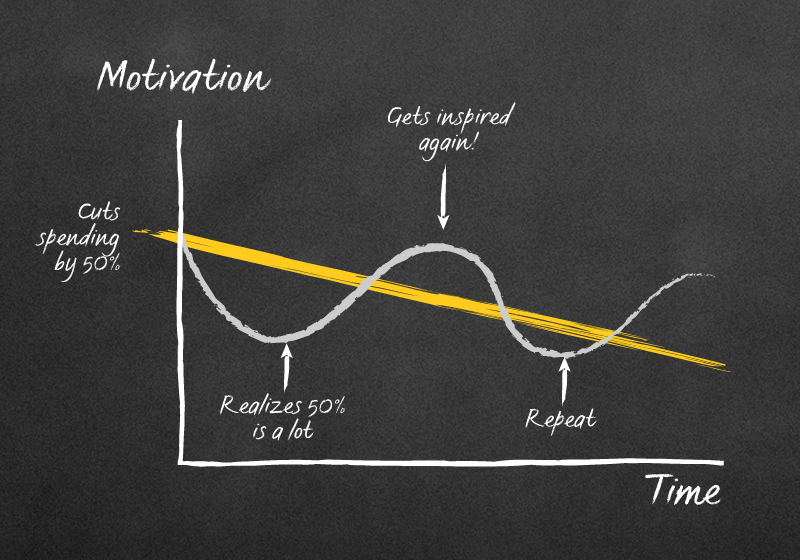

în plus, ai putea ajunge ca acest ciudat:

„sfaturile” financiare precum „păstrează un buget” și „taie latte” pentru a economisi bani nu funcționează pentru că se bazează exclusiv pe voința umană. Și voința umană este limitată. Asta înseamnă că avem doar atât de mult din ea putem dedica o acțiune înainte de a rămâne fără.

deci, atunci când trebuie să facem lucruri precum renunțarea la latte și verificarea foilor de calcul bugetare în fiecare zi, ne exersăm prea mult voința și ajungem să renunțăm la obiectivul nostru de a economisi bani în întregime.

când se întâmplă asta, poate arăta cam așa:

Pilonul financiar #2: investiția

investiția este cel mai important lucru pe care îl puteți face astăzi pentru a vă asigura succesul financiar în viitor.

este ca vechea zicală: cel mai bun moment pentru a planta un copac a fost acum 100 de ani. Al doilea cel mai bun moment este acum.

De aceea trebuie să investești cât mai devreme și mai des posibil pentru succesul tău.

nu mă crezi ? Există mai mult de 100 de ani de dovezi pe piața bursieră care arată că investițiile sunt cruciale pentru viitorul dvs. financiar.

când vine vorba de finanțele personale, totuși, în ce ar trebui să investești?

mă bucur că ai întrebat …

investiții #1: 401k

401k dvs. este un plan de investiții puternic oferit de majoritatea angajatorilor.

iată cum funcționează: angajatorul dvs. vă va oferi un plan de 401k cu o varietate de opțiuni de investiții. Aceste opțiuni de investiții vor fi probabil împărțite în funcție de cât de agresive sunt planurile. Cu cât planul este mai agresiv, cu atât este implicat mai mult riscul — dar, de asemenea, veți câștiga mai mult atunci când investiți.

angajatorul va oferi, de asemenea, ceva numit un meci. Acesta este un anumit procent din venitul dvs. pe care angajatorul dvs. îl va potrivi cu dolar pentru dolar atunci când investiți.

de exemplu, să presupunem că câștigați 3.000 USD / lună și angajatorul dvs. oferă o potrivire de 5%. Dacă investiți 150 USD / lună (5% din 3.000 USD), angajatorul dvs. vă va oferi 150 USD pentru a se potrivi.

așa este. Sunt bani gratis de la angajatorul tău.

banii pe care îi investiți sunt și înainte de impozitare, ceea ce înseamnă că banii dvs. vor crește și mai mult până când îi veți scoate la vârsta de pensionare de 59 de ani.

deci, dacă angajatorul dvs. oferă un 401k, vă sugerez să puneți cel puțin suficienți bani pentru a obține potrivirea completă a angajatorului.

notă: începând cu 2018, puteți contribui până la 18.500 USD / an.

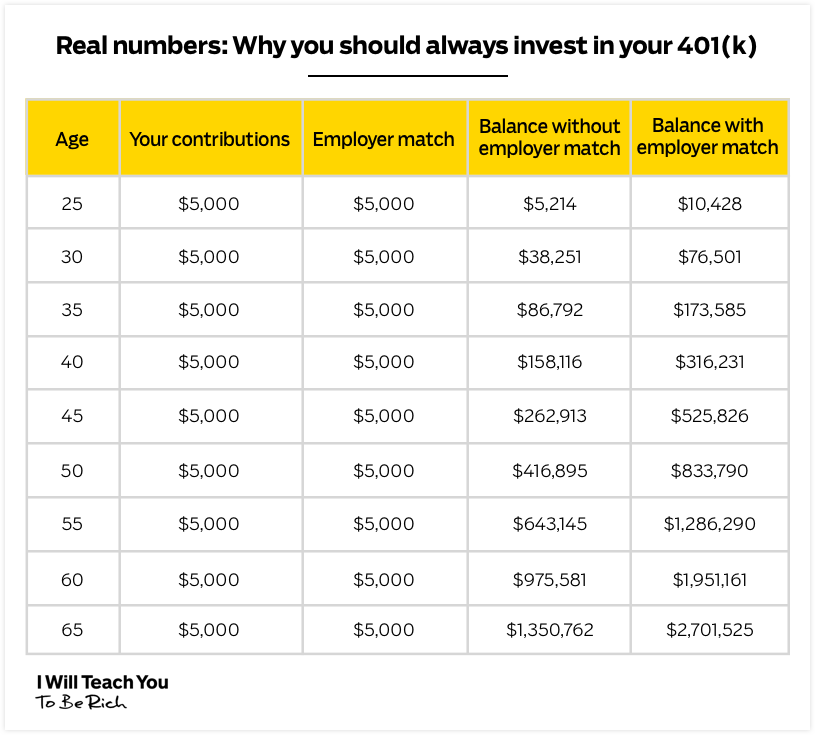

Acest lucru vă asigură că profitați din plin de ceea ce este în esență bani gratis de la angajatorul dvs. Acest meci este puternic și vă poate dubla banii pe parcursul vieții profesionale:

Investment #2: Roth IRA

Roth IRA este un alt plan de pensionare avantajat fiscal. Există trei mari diferențe cu acest plan, deși:

- Este un cont de investiții personale. Asta înseamnă că angajatorul dvs. nu îl va furniza pentru dvs. și nu veți primi un meci de la nimeni.

- contribuția maximă este de 6.000 USD / an. Nu veți putea investi și câștiga aproape la fel de mult ca un cont 401k.

- contribuiți la venituri după impozitare, dar nu plătiți impozite pe acesta atunci când îl retrageți — ceea ce vă oferă o afacere și mai bună.

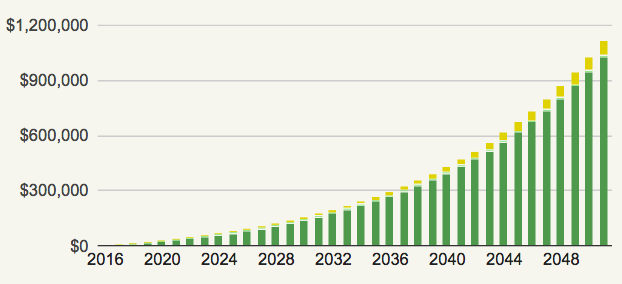

Imaginați-vă că aveți 25 de ani și decideți să investiți 500 USD / lună într-un fond de index diversificat, cu costuri reduse. Dacă faci asta până la 60 de ani, câți bani crezi că ai avea (presupunând o rentabilitate de 5%)?

aruncați o privire:

așa este. Ai fi milionar după ce ai investi doar câteva mii de dolari pe an.

Pentru mai multe informații despre ambele conturi, asigurați-vă că consultați articolul meu despre conturile de pensionare de mai jos.

lecturi suplimentare: cel mai simplu ghid din lume pentru înțelegerea conturilor de pensionare

Pilonul financiar #3: Câștigul salarial

există o limită la cât de mult puteți economisi — dar nu există nicio limită la cât de mult puteți câștiga.

dacă nu mi-ar fi atât de frică de ace și de implicațiile sociale, mi-aș tatua acea zicală pe frunte.

puterea de a câștiga mai mult este un lucru pe care oamenii nu-l realizează adesea. În loc să încercați să ciupiți fiecare bănuț și să decupați lucrurile pe care le iubiți pentru a vă economisi banii, ar trebui să vă concentrați pe a câștiga mai mulți bani, astfel încât să puteți cheltui fără vinovăție.

când vine vorba de a face bani, cele mai bune două modalități sunt negocierea unui salariu mai mare și începerea unei agitație laterală. Să aruncăm o privire la ambele și să vedem cum puteți începe.

negociați un salariu mai mare

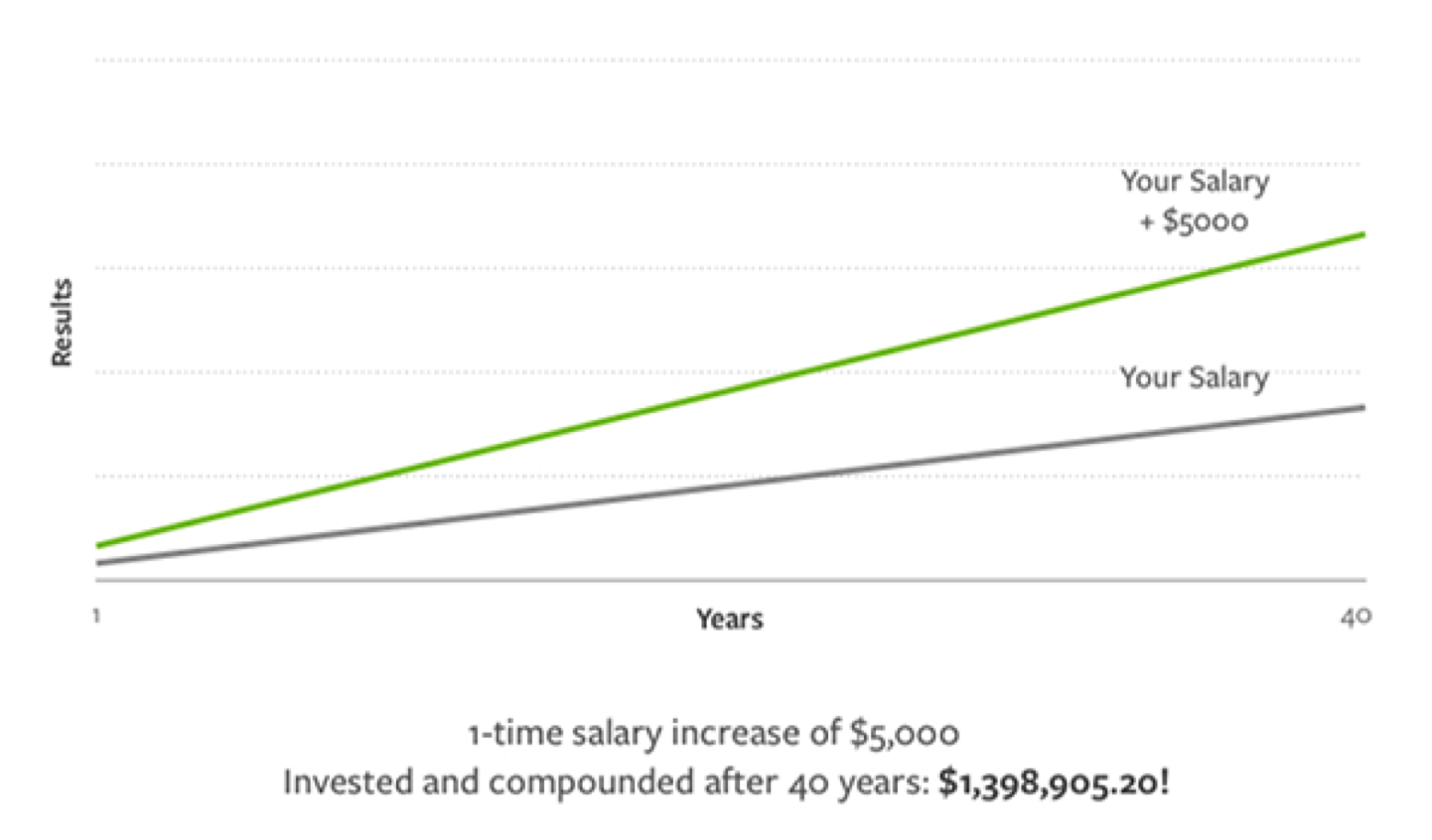

negocierile salariale sunt o modalitate excelentă de a câștiga o mare victorie care vă ajută să câștigați mii de dolari mai mult pe parcursul vieții.

verificați cât de mult se poate adăuga o creștere a salariului de 5.000 USD de-a lungul anilor:

- cunoașteți-vă valoarea. Trebuie să știți exact ce contribuiți la companie și ce intenționați să contribuiți după ce obțineți creșterea. Numai atunci când puteți prezenta cât de neprețuit sunteți pentru șeful dvs. puteți spera să faceți cazul că meritați o mărire de salariu. Cum îți arăți valoarea? Simplu: Tehnica Servietei. Consultați articolul meu pe această temă pentru mai multe.

- au un număr în minte. Dacă intri în negocieri fără un număr greu în minte, îți pui potențialul salariu viitor în mâinile managerului tău. Este ca și cum ai merge la cumpărături fără să știi ce vrei să cumperi și să întrebi funcționarul de casă ce ar trebui să obții. Când îți dai seama de un număr precis, poți face mai bine cazul de ce îl meriți. Nu știi ce să ceri? Pur și simplu mergeți la Glassdoor sau PayScale pentru a vedea care este gama pentru rolul dvs.

- practică, practică, practică. Întotdeauna spun: nu trage niciodată primul tău coș în NBA. Și nu intrați niciodată în negocieri salariale fără să fi practicat conversația. Exersează cu prietenii sau familia. Exersează în fața unei oglinzi. Înregistrați-vă astfel încât să vă puteți asculta și critica mai târziu. Șansele dvs. de a avea o negociere de succes cresc cu cât o faceți mai mult.

Pentru mai multe despre acest subiect, asigurați-vă că consultați articolul meu despre el mai jos.

lecturi suplimentare: cum să negociezi creșterea pe care o meriți în 3 luni

începe o agitație laterală

îmi plac loviturile laterale. Sunt modul meu preferat din toate timpurile de a câștiga mai mulți bani în timp ce lucrez la un 9-la-5.

hustles laterale sunt foarte flexibile. Asta înseamnă că puteți lucra la ele în timpul liber odată ce ați terminat cu munca. Sunt, de asemenea, modalități bune de a vă ajuta să faceți ceea ce vă place pe partea laterală.

cea mai bună parte: le puteți scala oricum doriți. Asta înseamnă cât de mult veți câștiga pur și simplu depinde de cât de mult doriți să lucrați la ea.

sunt șanse aveți deja toate abilitățile de care aveți nevoie pentru a începe unul prea. Gândește-te la talentele și hobby-urile tale.

tu:

- știi o limbă? Oamenii vă vor plăti pentru a-i îndruma în limbi străine.

- scrie conținut uimitor? Nu mă pot gândi la o singură afacere acolo, care nu ar plăti dolar de top pentru un copywriter mare.

- dezvolta programe de calculator și aplicații doar pentru distracție? Puteți utiliza aceste abilități pentru a ajuta alte companii să dezvolte site-uri web și aplicații.

pentru a vă ajuta și mai mult, asigurați-vă că consultați articolul meu despre crearea unui hustle lateral de mai jos.

lectură suplimentară: cum să găsiți o idee de agitație laterală (plus 42 de idei de agitație laterală pe care le puteți începe astăzi)

Pilonul financiar #4: cheltuieli

pilonul meu financiar preferat: cheltuieli.

cheltuielile devin un rap foarte rău. Oamenii de multe ori punctul de a-l pentru problemele lor financiare și problemele financiare ale altora.

în timp ce există o mulțime de oameni care duc cheltuielile prea departe, susțin că nu cheltuielile sunt cele care au dus la recesiuni financiare — nu este conștient de cheltuielile dvs. care pot duce la obiceiuri financiare nesănătoase.

una dintre modalitățile mele preferate de a începe să trăiesc o viață bogată este printr-un sistem pe care îl numesc planul conștient de cheltuieli. Este același sistem pe care prietenul meu îl folosește pentru a cheltui mai mult de 21.000 de dolari pentru a ieși.

nu vreau niciodată să tai lucrurile pe care le iubești pentru a economisi bani. Asta învinge scopul unei vieți bogate. Cu planul de cheltuieli conștient, veți putea economisi bani în mod intenționat, evitând cheltuielile fără minte care pot proveni din finanțele dezorganizate.

configurarea sistemului ar putea părea dificilă — dar în cele din urmă, este vorba despre:

- automatizarea finanțelor.

- știind unde se duc banii, astfel încât să controlați complet situația.

pentru a vă ajuta să faceți ambele, vreau să vă dau ghidul meu de 12 minute pentru automatizarea finanțelor. În ea, descompun exact cum puteți implementa acest sistem astăzi.

pur și simplu puneți numele și e-mailul mai jos și voi trimite videoclipul direct în căsuța de e-mail.

vreau Ghidul gratuit pentru automatizarea finanțelor mele!

Share:

Facebook Twitter Email