scorul dvs. de 850 FICO-uri se încadrează în intervalul de scoruri, de la 800 la 850, care este clasificat ca excepțional. FICO este mult peste Scorul mediu de credit, și vă sunt susceptibile de a primi aprobări ușor atunci când se aplică pentru noi de credit.

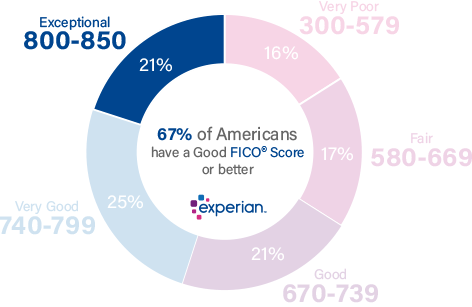

21% din totalul consumatorilor au scoruri FICO în intervalul excepțional.

Mai puțin de 1% din consumatorii cu scoruri excepționale FICO la nivel mondial sunt susceptibili de a deveni grav delincvenți în viitor.

cum să vă îmbunătățiți scorul de Credit 850

un scor FICO de 850 este cu mult peste Scorul mediu de credit de 704. Un scor de 850 FICO de la centimetrii este aproape perfect. Încă mai poate fi capabil să-l îmbunătățească un pic, dar în timp ce poate fi posibil pentru a obține un scor numeric mai mare, creditorii sunt puțin probabil pentru a vedea o mare diferență între scorul dvs. și cele care sunt mai aproape de 850.

în rândul consumatorilor cu scoruri de credit FICO de 850, rata medie de utilizare este de 5,8%.

cel mai bun mod de a determina modul de îmbunătățire a scorului dvs. de credit este să verificați Scorul dvs. Împreună cu scorul dvs., veți primi un raport care utilizează informații specifice în raportul dvs. de credit care indică de ce scorul dvs. nu este chiar mai mare.

deoarece scorul dvs. este extraordinar de bun, niciunul dintre acești factori nu este probabil să fie o influență majoră, dar este posibil să îi puteți modifica pentru a vă apropia și mai mult de perfecțiune.

De ce ar trebui sa fii multumit de un scor exceptional al FICO-ului

scorul dvs. de 850 FICO-ului este aproape perfect si va fi vazut ca un semn al unui management de credit aproape impecabil. Probabilitatea dvs. de neplată a facturilor dvs. va fi considerată extrem de scăzută și vă puteți aștepta ca creditorii să vă ofere cele mai bune oferte, inclusiv cele mai mici rate ale dobânzii disponibile. Emitenții de carduri de Credit sunt, de asemenea, probabil să vă ofere cele mai luxoase carduri de recompense și programe de loialitate.

plățile întârziate cu 30 de zile restante sunt rare în rândul persoanelor cu scoruri de credit excepționale. Ele apar pe doar 0% din rapoartele de credit ale persoanelor cu scoruri FICO XV de 850.

un scor de credit excepțional poate însemna oportunități de refinanțare a împrumuturilor mai vechi la un interes mai atractiv și cote excelente de aprobare pentru carduri de credit premium, împrumuturi auto și ipoteci.

vegheați asupra scorului dvs. de credit câștigat cu greu

un scor FICO XV de 850 este o realizare construită în timp. Este nevoie de disciplină și consecvență pentru a construi un scor de credit excepțional. Îngrijire suplimentară și atenție vă poate ajuta să păstrați atârnă pe ea.

fie instinctiv, fie intenționat, faceți o treabă remarcabilă navigând factorii care determină scorurile de credit:

rata de utilizare a creditului Rotativ. Utilizarea sau rata de utilizare este o măsură a cât de aproape sunteți de „maximizarea” conturilor de card de credit. Puteți calcula pentru fiecare dintre conturile cardului dvs. de credit împărțind soldul restant la limita de împrumut a cardului și apoi înmulțind cu 100 pentru a obține un procent. De asemenea, puteți calcula rata totală de utilizare împărțind suma tuturor soldurilor cardului dvs. la suma tuturor limitelor de cheltuieli (inclusiv limitele cardurilor fără solduri restante).

| sold | limita de cheltuieli | rata de Utilizare (%) | |

|---|---|---|---|

| MasterCard | $1.200 | $4.000 | 30% |

| visa | $1.000 | $6.000 | 17% | American Express | $3.000 | $10.000 | 30% |

| total | $5,200 | $20,000 | 26% |

dacă vă păstrați ratele de utilizare la sau sub 30%— pe toate conturile în total și pe fiecare cont individual—majoritatea experților sunt de acord că veți evita scăderea scorurilor de credit. Închirierea de utilizare fluaj mai mare va deprima scorul dvs., și se apropie de 100% poate conduce în mod serios în jos scorul de credit. Rata de utilizare este responsabilă pentru aproape o treime (30%) din scorul dvs. de credit.

plățile întârziate și pierdute contează foarte mult. Dacă plățile întârziate sau pierdute au jucat un rol major în istoricul dvs. de credit, nu ați avea un scor de credit excepțional. Dar ține cont de faptul că nici un singur factor ajută scorul dvs. de credit mai semnificativ decât comportamentul de plată promptă, și puține lucruri pot torpila un scor aproape perfect Mai repede decât lipsește o plată.

timpul este de partea ta. Durata istoricului de credit este responsabilă pentru până la 15% din scorul dvs. de credit.Dacă toate celelalte influențe de scor rămân constante, un istoric de credit mai lung va produce un scor de credit mai mare decât unul mai scurt.

cererile de Credit și noile conturi de credit au de obicei efecte negative pe termen scurt asupra scorului dvs. de credit. Atunci când se aplică pentru noi de credit sau de a lua pe datorii suplimentare, credit-scoring sisteme de pavilion ca fiind la risc mai mare de a fi în măsură să plătească facturile. Scorurile de Credit scad o sumă mică atunci când se întâmplă acest lucru, dar de obicei revin în câteva luni, atâta timp cât țineți pasul cu toate plățile. Noua activitate de credit poate contribui cu până la 10% din scorul dvs. total de credit.

compoziția datoriei. FICO sistemul de notare a creditelor de la Circus tinde să favorizeze mai multe conturi de credit, cu un amestec de credit revolving (conturi precum carduri de credit care vă permit să împrumutați împotriva unei limite de cheltuieli și să efectuați plăți lunare de sume diferite) și împrumuturi în rate (de exemplu, împrumuturi auto, credite ipotecare și împrumuturi pentru studenți, cu plăți lunare stabilite și perioade fixe de rambursare). Mixul de Credit este responsabil pentru aproximativ 10% din scorul dvs. de credit.când apar înregistrări publice în raportul dvs. de credit, acestea pot avea un impact negativ sever asupra scorului dvs. de credit. Intrările, cum ar fi falimentele, nu apar în fiecare raport de credit, deci nu pot fi comparate cu alte influențe ale scorului de credit în termeni procentuali, dar pot umbri toți ceilalți factori și pot reduce sever scorul dvs. de credit.

valoarea medie a creditului ipotecar pentru consumatorii cu scoruri excepționale de credit este de $208,617. Persoanele cu scoruri FICO XV de 850 au o datorie medie de împrumut auto de 17.030 USD.

Protejați-vă scorul de credit excepțional

persoanele cu scoruri de credit excepționale pot fi ținte principale pentru furtul de identitate, una dintre activitățile criminale cu cea mai rapidă creștere.

pierderea medie a furtului de identitate sintetic este de 6.000 USD conform datelor de la Experian.

serviciile de monitorizare a creditelor și de protecție a furtului de identitate pot ajuta la eliminarea infractorilor cibernetici prin semnalarea activității suspecte în fișierul dvs. de credit. Alertându-vă cu privire la modificările scorului dvs. de credit și la activitatea suspectă din raportul dvs. de credit, aceste servicii vă pot ajuta să vă păstrați creditul excelent și scorul excepțional FICO XV.

folosind monitorizarea creditului pentru a urmări scorul dvs. de credit, veți ști, de asemenea, dacă începe să scadă sub intervalul excepțional de 800-850 și puteți acționa rapid pentru a încerca să-l ajutați să se recupereze.

Aflați mai multe despre Scorul dvs. de credit

un scor de credit 850 este excepțional. Obțineți raportul dvs. de credit gratuit de la Experian și credit score pentru a înțelege mai bine de ce este atât de bun și cum să îl păstrați așa. Cititi mai multe despre scor variază și ce un scor bun de credit este.