diferenças entre o rácio actual vs. rácio rápido

rácio actual mede a liquidez da organização de modo a descobrir que os recursos firmes são suficientes para satisfazer os passivos de curto prazo e também compara os passivos actuais com os activos correntes da empresa; enquanto Quick Ratio é um tipo de rácio líquido que compara o equivalente em dinheiro e dinheiro ou activos rápidos com passivos correntes

explicado

como investidor, se você quiser uma rápida revisão de como uma empresa está a fazer financeiramente, você deve olhar para o rácio actual da empresa. O rácio actual significa a capacidade de uma empresa liquidar passivos a curto prazo com os seus activos a curto prazo. Normalmente, quando os credores estão olhando para uma empresa, eles procuram uma maior proporção atual; porque um rácio actual mais elevado irá garantir que eles serão reembolsados facilmente, e a certeza do pagamento irá aumentar.

Então, qual a atual proporção é tudo sobre? Vamos simplesmente olhar para o balanço da empresa e, em seguida, selecionar os ativos atuais e dividir os ativos atuais pelos passivos atuais da empresa durante o mesmo período.se temos tudo o que precisamos de saber como investidores da proporção actual, porque devemos olhar para uma proporção rápida? Aqui está o senão.

a relação rápida ajuda os investidores a chegar ao fundo das coisas e descobrir se a empresa tem a capacidade de pagar suas obrigações atuais. Há apenas uma coisa que é diferente na proporção rápida do que a proporção atual. Ao calcular a relação rápida, levamos em conta todos os ativos atuais, exceto inventários. Muitos analistas financeiros sentem que o inventário leva muito tempo para se transformar em dinheiro para pagar a dívida. Em alguns casos, também excluímos despesas pré-pagas para chegar à proporção rápida. Assim, o Quick ratio é um melhor ponto de partida para entender se a empresa tem a capacidade de pagar suas obrigações de curto prazo. O Quick ratio também é chamado de acid test ratio.como vimos anteriormente, os irmãos Toll tinham um rácio actual de 4,6 x, o que nos faz crer que estão na melhor posição para satisfazer as suas responsabilidades correntes. No entanto, quando calculamos a relação rápida, notamos que é apenas 0,36 X. Isto é devido a altos níveis de inventário no balanço, como visto abaixo.

fonte: Toll Brothers SEC Filings

Current Ratio vs. Quick Ratio-Formula

Current Ratio Formula

.

Current Ratio = Current Assets / Current Liabilities

Como pode ver, the current ratio is simple. Basta ir ao balanço da empresa e selecionar ” ativos correntes “e dividir a soma por” passivos correntes”, e você começa a conhecer o rácio.mas o que incluímos nos ativos correntes?activos correntes: nos activos correntes, a empresa incluiria numerário, incluindo moeda estrangeira, investimentos a curto prazo, contas a receber, existências, despesas pré-pagas, etc.passivos correntes: passivos correntes são passivos que se vencem nos próximos 12 meses ou menos. No passivo corrente, as empresas incluiriam as contas a pagar, os impostos sobre as vendas a pagar, os impostos sobre o rendimento a pagar, os juros a pagar, os descobertos bancários, os impostos sobre os salários a pagar, os depósitos antecipados dos clientes, as despesas acrescidas, os empréstimos de curto prazo, os prazos de vencimento correntes da dívida de longo prazo, etc.

agora, vamos olhar para a relação rápida. Olhamos para a proporção rápida de duas maneiras.

Quick Fórmula de Razão # 1

Quick Ratio = (Cash & Equivalentes de Caixa + Investimentos de Curto Prazo Contas a receber) / Passivo circulante

Aqui, se você perceber, tudo é tomado no ativo circulante, exceto estoques.

Let’s look at what we include in cash & cash equivalents, short term investments, and account receibables.caixa&

equivalentes de Caixa: Em numerário, as empresas incluem moedas & moeda em papel, recibos não depositados, contas de verificação e ordem de pagamento. E sob o equivalente em numerário, as organizações têm em conta os fundos mutualistas do mercado monetário, títulos do Tesouro, acções preferenciais com prazo de vencimento igual ou inferior a 90 dias, certificados bancários de depósitos e papel comercial.investimentos de curto prazo: estes investimentos são o curto prazo que pode ser facilmente liquidado num curto período, Geralmente num prazo de 90 dias ou menos.

4.9 (bitola 1.067 ratings) Mais de 250 Cursos | 40+ Projetos | 1000+ Horas | Vida Plena de Acesso | Certificado de Conclusão

Contas a receber: A soma de dinheiro que ainda está para ser recebidos dos devedores da empresa é chamada de contas a receber; incluindo contas a receber é criticado por alguns dos analistas porque há menos certeza na liquidação de contas a receber!

Quick Fórmula de Razão # 2

vejamos a segunda forma de calcular o quick ratio (teste de ácido ratio) –

Quick Ratio = (Total do ativo circulante – Estoques – Despesas Antecipadas) / Passivo circulante

neste caso, você pode tomar todo o ativo circulante do balanço patrimonial da empresa e, em seguida, simplesmente deduzir os inventários e despesas antecipadas. Em seguida, dividir a figura por passivos atuais para chegar à razão de teste rápido ou ácido.

relação actual vs. relação rápida-interpretação

primeiro, vamos interpretar a relação actual e depois a relação rápida.quando os credores olham para o rácio actual, é normalmente porque querem garantir a certeza do reembolso.se uma empresa tiver menos de 1 como rácio actual, os credores podem compreender que a empresa não será capaz de pagar facilmente as suas obrigações a curto prazo.e se o rácio actual da empresa for superior a 1, estão em melhor posição para liquidar os seus activos correntes, a fim de liquidar os passivos a curto prazo.mas e se o rácio actual de uma empresa for demasiado elevado? Por exemplo, digamos que a Companhia A tem uma proporção atual de 5 em um determinado ano, qual seria a interpretação possível? Na verdade, há duas maneiras de olhar para ele. Em primeiro lugar, estão a fazer um trabalho excepcionalmente bom para que possam liquidar tão bem os seus activos correntes e pagar as suas dívidas mais rapidamente. Em segundo lugar, a empresa não é capaz de utilizar bem os seus activos, pelo que os activos correntes são muito mais do que os passivos correntes da empresa.

Agora, vamos dar uma olhada em uma relação rápida.muitos analistas financeiros acreditam que um rácio rápido é uma maneira muito melhor de começar a entender os assuntos financeiros de uma empresa do que o rácio atual. Seu argumento

relação actual vs. Quick Ratio-exemplo básico

vamos discutir dois exemplos através dos quais vamos tentar entender a razão atual e Quick ratio.vamos dar uma olhada.

relação actual vs. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

Compute “Current Ratio” and “Quick Ratio.”

Primeiro, vamos começar com a razão atual.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

Agora, podemos facilmente calcular a relação atual.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current Relação (A / B) | 0.63 | de 0,81 |

a Partir do exposto acima, ele pode ser facilmente dito do que X & Y necessidade de melhorar a sua relação atual para ser capaz de saldar seus curto prazo obrigações.vamos ver a relação rápida agora.

para calcular a relação rápida, basta excluir “inventários”, uma vez que não há” despesas pré-pagas ” dadas.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except “Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| Total do Passivo Corrente Total (N) | 20000 | 18000 |

| índice de liquidez Corrente (M / N) | 0.60 | 0.47 |

Uma coisa é perceptível aqui. Para X, não há muita diferença na relação rápida por causa da exclusão de inventários. Mas no caso de si, há uma grande diferença. Isso significa que os inventários podem inflacionar a relação e pode dar aos credores mais esperança em receber o pagamento.

a relação actual vs. A relação rápida Exemplo # 2

Paul começou uma loja de roupas há alguns anos. O Paul quer expandir o seu negócio e precisa de um empréstimo do banco para o fazer. Banco pede um balanço para entender a relação rápida da loja de roupas de Paul. Aqui estão os detalhes abaixo

Dinheiro: US $15,000

Contas a Receber: US $3.000

Inventário: US $4.000

Estoque de Investimentos: US $4.000

Pré-pago impostos: US $1500

Passivos Correntes: US $20.000

Calcule “Quick Ratio” em nome do banco.como sabemos que” inventário “e” impostos pré-pagos ” não seriam incluídos na relação rápida, Vamos obter os ativos atuais da seguinte forma.

(numerário + débitos + investimentos em acções) = US $(15,000 + 3,000 + 4,000) = US $22,000.

e os passivos correntes são mencionados, ou seja, US $20.000.

então, a razão rápida seria = 22.000 / 20.000 = 1.1.

uma relação rápida de mais de 1 é suficiente para o banco começar. Agora o banco vai olhar para mais rácios para pensar sobre se emprestar empréstimo para Paul para expandir seu negócio.

Colgate-Calcule a razão actual e a razão rápida

neste exemplo, vejamos como calcular a razão actual e a razão rápida de Colgate. Se você deseja ter acesso à folha de cálculo do excel, então você pode baixar a mesma análise aqui – rácio no Excel

a razão atual do Colgate

abaixo é a foto do balanço do Colgate para os anos de 2010 a 2013.

Current Ratio é fácil calcular = ativo circulante da Colgate dividido pelo Passivo Corrente da Colgate.

Por exemplo, em 2011, os ativos atuais foram de US $ 4,402 milhões, e o passivo atual foi de US $3,716 milhões.

Colgate Current Ratio (2011) = 4,402/3,716 = 1,18 x

da mesma forma, podemos calcular a razão atual para todos os outros anos.

podem ser feitas as seguintes observações no que diz respeito aos rácios da Corrente Colgate –

- o rácio actual aumentou de 1,00 x em 2010 para 1,22 x no ano de 2012.o rácio actual da Colgate aumentou devido a um aumento da caixa, equivalentes de caixa e outros ativos entre 2010 e 2012. Além disso, vimos que o passivo atual estava mais ou menos estagnado em cerca de US $3,700 milhões para estes três anos.

- o rácio atual caiu para 1,08 x em 2013 devido a um aumento das responsabilidades correntes causadas pela parcela atual da dívida de longo prazo para US $895 milhões.

A relação rápida de Colgate

Agora que calculamos a razão actual, calculamos a relação rápida de Colgate. O rácio rápido considera apenas os créditos e caixa e equivalentes de caixa no numerador.

A Quick Ratio de Colgate é relativamente saudável (entre 0.56 x – 0.73 x). Este teste ácido mostra – nos a capacidade da empresa para liquidar passivos a curto prazo utilizando valores a receber e caixa & equivalentes de Caixa. Notamos que a Colgate tem um nível razoável de dinheiro e contas a receber para pagar uma parte considerável das responsabilidades correntes.

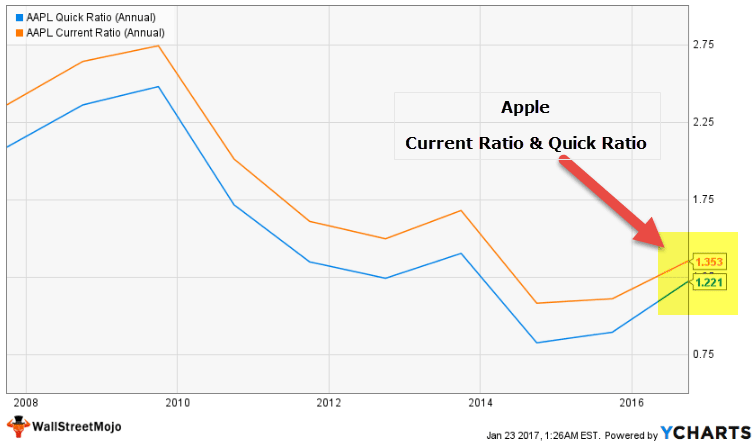

a razão actual e a razão rápida da Apple

Agora que sabemos o cálculo da razão actual e da razão rápida, vamos comparar as duas para a Apple (Empresa de produtos). O gráfico abaixo mostra a razão atual e a razão rápida da Apple nos últimos 10 anos.

fonte: YCharts

notamos o seguinte a partir do gráfico acima –

- A razão atual da Apple atualmente é de 1,35 x, enquanto a sua relação rápida é de 1,22 X. Estas duas razões são muito próximas uma da outra.

- Não há muita diferença entre estas duas razões. Notamos que historicamente, eles têm permanecido muito próximos um do outro.

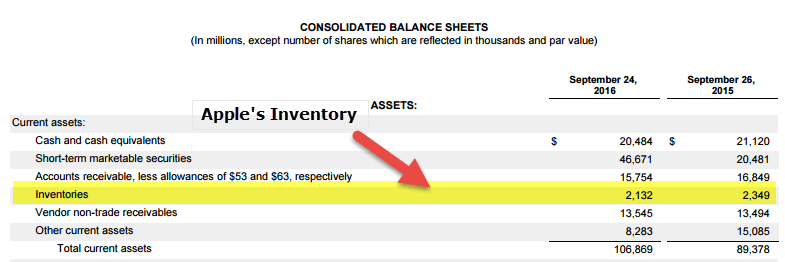

- A principal razão para tal é que a Apple tem a maior parte dos seus activos correntes como caixa & equivalentes de Caixa, títulos negociáveis e créditos.o inventário, expresso em percentagem dos activos correntes, não é significativo (menos de 2%), Tal como se pode ver no balanço seguinte.

fonte: Apple registros da SEC

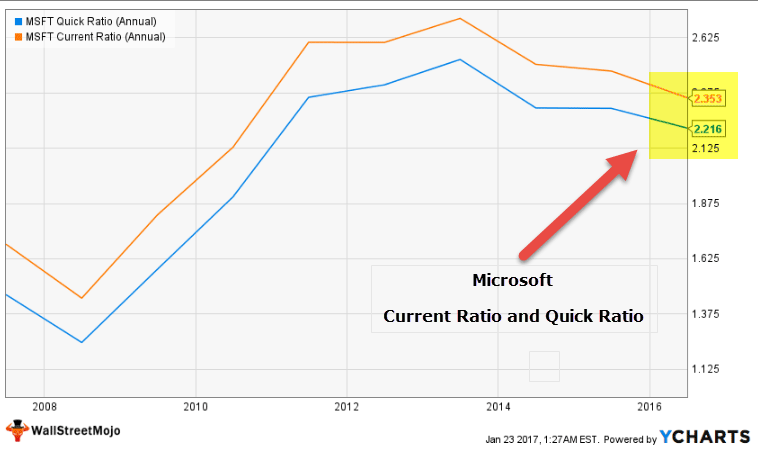

Microsoft Relação Atual e Quick Ratio

Agora que temos visto da Apple comparação, é fácil adivinhar como o gráfico do Microsoft Relação Atual vs. Rápida Rácio de aspecto.

a tabela abaixo mostra o Quick and Current ratio da Microsoft nos últimos 10 anos.

fonte: ycharts

nota-se o seguinte –

- A Atual Taxa está atualmente em 2,35 x, enquanto o quick ratio é 2.21 x.

- Este é novamente um intervalo estreito, assim como a Apple.a principal razão para tal é o facto de o inventário ser uma parte minúscula do total dos activos correntes.os activos correntes consistem principalmente em caixa e Equivalentes de caixa, investimentos a curto prazo e créditos.

fonte: Microsoft Registros da SEC

Software Aplicativo Setor – Relação Atual vs. Quick Ratio Exemplos

Vamos agora olhar para o setor específico de liquidez Corrente e Rápida Taxa de Comparações. Observamos que as empresas de aplicações Sofware têm uma gama muito estreita de relação atual e rácios rápidos.

Abaixo está uma lista de top Aplicativo de Software de empresas –

fonte: ycharts

- SAP tem uma relação atual de 1,24 x, enquanto que a sua rápida taxa é de 1,18 x.

- da Mesma forma, a Adobe Systems tem uma relação atual de 2.08 vs. uma rápida taxa de 1.99 x.

- as empresas de Software não são dependentes de estoque, e portanto, a sua contribuição para o ativo circulante é significativamente menor.nota-se no quadro acima que (existências + pré-pago)/activos correntes são escassos.

sector do aço – rácio actual vs. exemplos de Rácio rápido

em contraste com as empresas de software, as empresas do sector do aço são um sector com grande intensidade de capital e dependem fortemente das existências.

Abaixo está uma lista das principais empresas de Aço –

fonte: ycharts

- nota-se que a Arcelor Mittal Atual Proporção é de 1.24x, while its Quick Ratio is 0.42

- da mesma forma, for ThyssenKrupp, the current ratio is at 1.13 vs. Quick ratio of 0.59

- notamos que o intervalo (Current ratio – quick Ratio) é relativamente amplo aqui.isto deve – se ao facto de, para estas empresas, as existências e os pré-pagos contribuírem com uma percentagem considerável dos activos correntes (como se pode ver acima, a contribuição é superior a 30% nestas empresas)

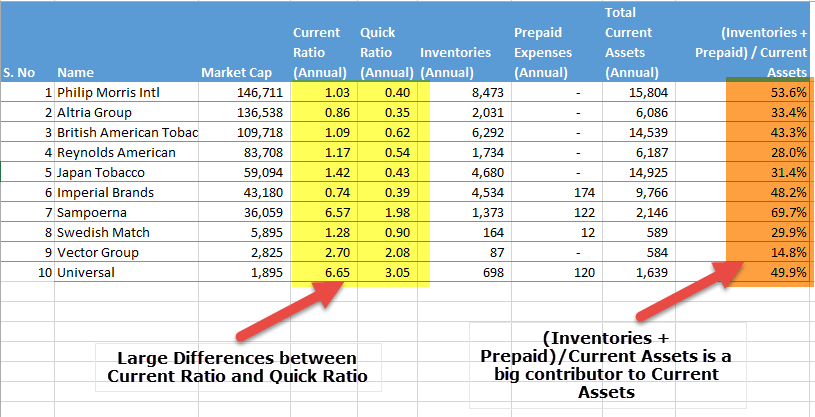

sector do tabaco-rácio actual vs. exemplos de Rácio rápido

outro exemplo que vemos aqui é o Sector do tabaco. Observamos que este é um setor bastante intensivo em capital e depende de muito em armazenar matérias-primas, WIP, e existências de bens acabados. Por conseguinte, o sector do tabaco apresenta também uma grande diferença entre o rácio actual e o rácio rápido.

abaixo está o quadro que mostra estas diferenças, bem como a contribuição das despesas de inventário e de pré-pagamento para os activos correntes.

fonte: ycharts

índice de liquidez Corrente vs. Quick Ratio-Limitations

vamos discutir as desvantagens de ambas as razões.

Aqui estão as desvantagens do actual rácio –

- Em Primeiro Lugar, O único rácio actual não daria a um investidor uma imagem clara da posição de liquidez de uma empresa. O investidor precisa de olhar para outros rácios, como o rácio rápido e o rácio de caixa também.o rácio actual inclui existências e outros activos correntes em conta, que podem inflacionar o valor. Assim, o rácio atual nem sempre dá a idéia certa sobre a liquidez de uma empresa.se as vendas dependerem das estações do ano para qualquer empresa ou indústria, o rácio actual pode variar ao longo do ano.

- a forma como o inventário é avaliado terá impacto na relação actual, uma vez que inclui o inventário no seu cálculo.

o rácio rápido é uma melhor forma de analisar a liquidez da empresa. Mas ainda tem alguns deméritos. Vamos dar uma olhada –

- Em Primeiro Lugar, nenhum investidor e credor deve depender de um teste ácido ou quick ratio apenas para entender a posição de liquidez de uma empresa. Eles também precisam olhar para o rácio de caixa e o rácio atual para comparar. E eles também devem verificar quanto a empresa depende de seu inventário.o Quick ratio inclui contas a receber que podem não ser liquidadas rapidamente. E como resultado, pode não dar uma imagem precisa.o rácio rápido exclui os inventários em todas as ocasiões. Mas no caso de indústrias de inventário intensivo como supermercados, uma proporção rápida não é capaz de fornecer uma imagem precisa devido à exclusão de inventários dos ativos atuais.

na análise final

para ser claro sobre a posição de liquidez de uma empresa, apenas o rácio actual e o rácio rápido não são suficientes; os investidores e credores devem também analisar o rácio de caixa. E eles precisam descobrir para que Indústria e empresa eles estão calculando; porque em todas as ocasiões, a mesma proporção não daria a imagem exata. No seu conjunto, devem analisar todos os rácios de liquidez antes de tirarem quaisquer conclusões.

relação actual vs. Vídeo de Quick Ratio

artigos recomendados

este artigo tem sido um guia para o actual rácio vs. Quick Ratio. Aqui discutimos as diferenças de topo entre eles, juntamente com a fórmula, interpretações e exemplo com cálculos. Poderá também consultar os seguintes artigos –

- ompare-Trailing PE vs. Forward PE Ratio

- Corporation vs. Incorporation/Differences

- Qual é a relação de risco?definição do rácio de cobertura do activo