no início, os pagamentos de cartão de crédito não parecia um grande negócio. Alguns dólares aqui, alguns dólares ali. Não prestaste atenção aos juros ou ao saldo. Isto é, até juntares as outras notas: pagamentos de empréstimos estudantis. Uma viagem inesperada às urgências. Um telhado novo. Antes que dês por isso, estás sem dinheiro e sentado no topo de uma montanha de dívidas. Mas ainda há contas a pagar e não há dinheiro suficiente para as cobrir.então o que fazes quando não podes pagar as tuas contas?cubra as suas quatro paredes.quando os credores estão a ligar (e-mail, SMS ou envio de correio electrónico), é fácil ser intimidado. Na maioria das vezes, eles vão tentar convencer-te que pagar é mais importante do que manter as luzes acesas.

Ouvir de perto: A coisa mais importante que você pode fazer é cuidar de suas Quatro Paredes de primeira e nesta ordem:

- Alimentos

- Utilitários

- Abrigo

- Transporte

Antes de gastar nem mais um centavo em direção a dívida, certifique-se de cuidar de você e sua família. Isso significa que você precisa de comida no frigorífico, Luzes e água corrente, um teto sobre sua cabeça, e uma maneira de ir e vir do trabalho todos os dias. entra num orçamento.nós sabemos, você provavelmente está pensando, qual é o objetivo de um orçamento quando eu não tenho dinheiro?

![]()

quão rápido pode pagar a sua dívida? Descobre com a calculadora da dívida.Dê-nos o benefício da dúvida aqui. Quando você faz um orçamento, você está fazendo um inventário do dinheiro que você tem vindo e dizendo exatamente para onde ir. Isso é extremamente útil quando você está se perguntando como fazer face às despesas.

com um orçamento baseado em zero e mais dívida do que Renda, você pode ver um monte de vermelho por um tempo. Mas não te preocupes. Mantenha o seu orçamento, corte os gastos extras, e você vai vê-lo Balancear para aquele lindo zero em pouco tempo.

obter (e permanecer) corrente nas suas contas.isso significa que você precisa de algum dinheiro extra—e rápido! Quer isso signifique ter um segundo ou terceiro emprego, começar uma corrida lateral a fazer queques, ou vender aquela porcelana de casamento chique que nunca tiraste da caixa.

não se preocupe—há muitas coisas que você pode fazer para fazer face às despesas:

- vender o seu veículo para um carro usado barato mas confiável em vez disso.tem a maior venda de quintal de sempre.não entres num restaurante a não ser que trabalhes lá.arranja um segundo emprego.considere reduzir sua casa para que você possa fazer pagamentos mais gerenciáveis.mude o seu plano de telemóvel para um serviço pay-as-you-go—e use o seu telemóvel apenas para emergências.arranja um companheiro de quarto e partilha as despesas de vida.e não importa se são $5 ou $ 500, qualquer dinheiro extra que você faça deve ir para as contas do passado.

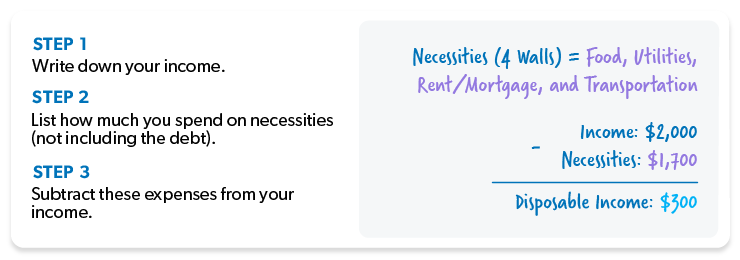

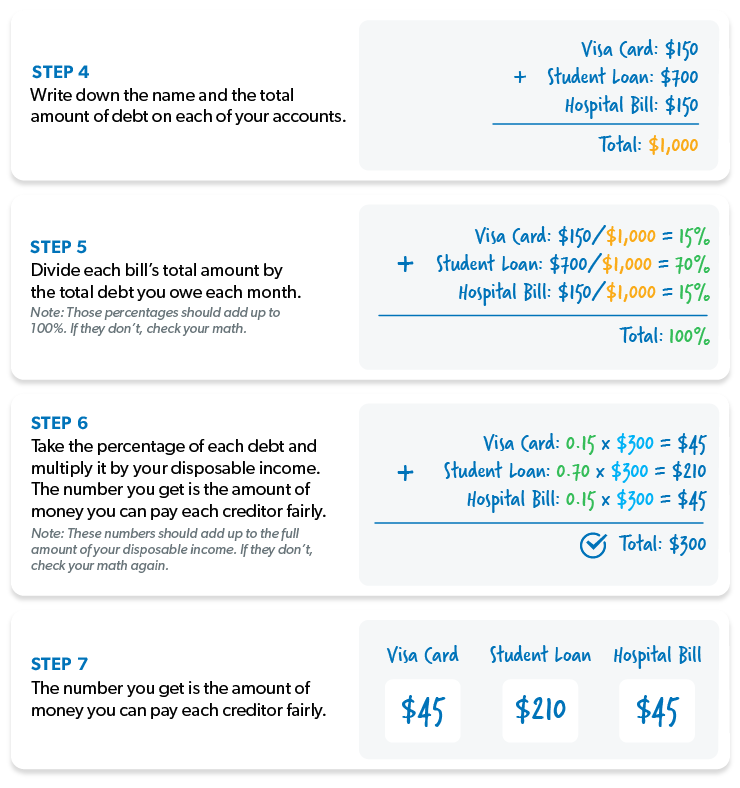

você sempre tem opções!dê aos seus credores a sua parte justa.quando não podes pagar as tuas contas, precisas de um plano. E quando se trata de lidar com credores, gostamos de usar o que se chama “pro rata”. . . ou ” parte justa.”Isso significa que você vai dar a cada um de seus credores sua parte justa do dinheiro que você deixou depois que você pagou para o essencial (como as quatro paredes). Aqui está um exemplo de como funciona:

neste caso, ainda lhe restam 300 dólares para pagar aos seus credores. Este é o teu rendimento disponível.

Uma vez que você sabe quanto dinheiro você pode gastar em pagamentos de dívidas, você precisa descobrir pro rata. Esta parte é um pouco mais complicada, mas fica connosco. Aqui está como você calcula:

lembre-se, o plano pro rata é apenas uma solução de curto prazo. Só lhe dá espaço suficiente para fazer mudanças para melhor.

mas aqui está a coisa: Você não vai sair da dívida desta forma. No entanto, fazer pagamentos mensais a cada credor vai um longo caminho a longo prazo.

enviar os pagamentos com uma carta.

Agora que você decidiu quem Pagar( e quanto para pagá-los), é hora de enviar seus pagamentos. Faça cópias da sua matemática, incluindo o seu rendimento, despesas, rendimento disponível, e os cálculos que fez para dar a cada credor a sua parte justa. Não te esqueças de incluir esta carta em todas as contas, todos os meses.os credores não vão gostar de receber menos do que o pagamento mínimo, mas se continuar a enviar cheques todos os meses, provavelmente vão continuar a descontá-los.isto não significa que eles vão parar de ligar e intimidar-te para lhes dares mais dinheiro, mas não deixes que isso te desvie do rumo. Você não quer ficar tão abalado que você concorda com algo que vai atirar em você e sua família no pé quando é hora de comprar compras.e nunca, nunca, dar a um credor acesso à sua conta bancária para levantamentos automáticos todos os meses. E agora?é hora de se afastar desse medo paralisante e começar a ficar louco. Ouve, a dívida acorrentou-te ao teu passado, por isso está na hora de começar a atacá-lo com tudo o que tens.dê à sua dívida o pontapé nas calças que precisa para sair—e ficar fora—da sua vida. Como? Mudando seu comportamento (e sua atitude). Estamos a supor que, por esta altura, já estás farto de viver do salário ao salário.

é aí que a bola de neve da dívida vem a calhar:

Passo 1: Enumere as suas dívidas de menor para maior, independentemente da taxa de juro. Paga os pagamentos mínimos em tudo menos no pequeno.Passo 2: atacar a menor dívida com vingança. Uma vez que essa dívida é ido, pegue esse pagamento (e qualquer dinheiro extra que você pode espremer para fora do orçamento) e aplicá-lo à segunda menor dívida, continuando a fazer pagamentos mínimos sobre o resto.Passo 3: Uma vez que a dívida se foi, tome o seu pagamento e aplique-o à dívida mais pequena. Quanto mais pagas, mais o teu dinheiro libertado cresce e é atirado para a próxima dívida, como uma bola de neve a cair.repita este método à medida que atravessa a dívida. Em breve, estarás livre de dívidas e pronto para começar a viver a dívida de vida que te roubaram.lembre-se: você nunca mais quer ir lá de novo, por isso faça o que for preciso para dizer hasta la vista a dívida para o bem! Imagina a vida que viverás quando estiveres livre de dívidas.pronto para mergulhar mais fundo? Vê o livro de Best-sellers do Dave Ramsey, a reforma total do dinheiro. Este livro vai ajudá-lo a chegar ao coração de seus problemas de dinheiro e mostrar-lhe sete passos práticos que vai levá-lo para fora da dívida e para uma vida real total de dinheiro makeover.