suas finanças pessoais são incrivelmente importantes. Isso é porque o que você faz agora para suas finanças pessoais não só impacta sua vida hoje, mas também tem impactos de longo alcance em seu futuro.mas … o que é o financiamento pessoal? O que é que isso te parece? E como você pode se preparar melhor para o sucesso financeiro no futuro?também porque é que sou eu que estou a falar contigo sobre isto?Olá, sou o autor mais vendido do New York Times Ramit Sethi. Há mais de uma década, escrevi um livro sobre finanças pessoais chamado “vou ensinar-te a ser rico”, baseado no site em que estás agora. Ajudei milhões de pessoas a construir sistemas que os ajudaram a ganhar mais, a investir no futuro, e a gastar o seu dinheiro sem a culpa.

Agora, eu quero ajudá-lo a fazer o mesmo — e isso começa com a compreensão do que exatamente finanças pessoais é.

definição de Finanças Pessoais

Finanças Pessoais abrange tudo sobre a forma como você gerencia o seu dinheiro.

Como o nome indica, a sua finança pessoal é única para si. Isso significa que não tem nada a ver com a economia. Também significa o que os seus amigos, colegas de trabalho, membros da família, e quem quer que faça vai parecer muito diferente do que você acaba fazendo.

E no final do dia, as finanças pessoais se resume a você e a maneira como você se aproxima de seus pilares financeiros.quais são os pilares financeiros? Ainda bem que perguntaste. Os quatro maiores pilares das finanças pessoais são:

- poupança. Como guardas o teu dinheiro.investindo. Como deixas o teu dinheiro crescer.ganho. Como ganhas mais dinheiro.despesas. Como usas o teu dinheiro para comprar coisas.vamos dividir cada pilar agora e ver como se deve aproximar de cada um.

pilar Financeiro #1: poupança

este pilar engloba todas as acções e tácticas que você toma para poupar dinheiro.

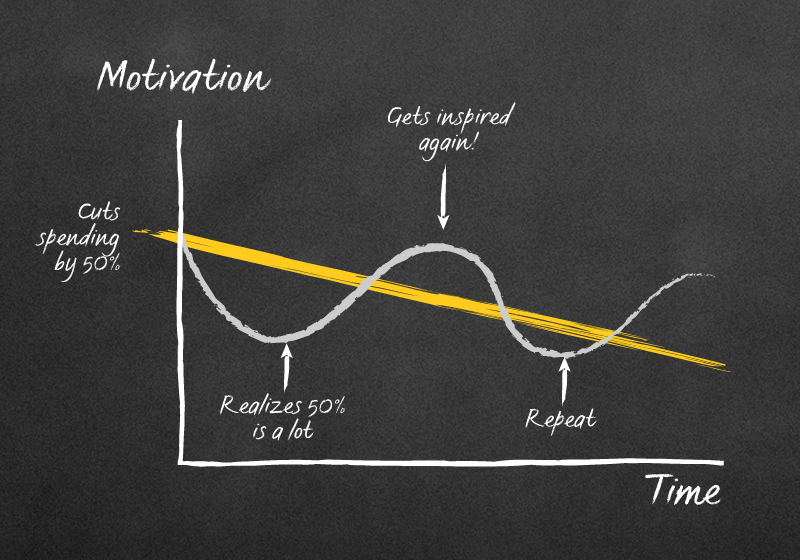

também acontece que as pessoas do sistema bagunçam tudo. O. TEMPO.provavelmente já ouviu falar em Salvar “conselhos” como:não coma e cozinhe o seu próprio alimento Recolha as suas moedas num frasco enquanto este conselho pode fazer sentido no início, mas não é assim tão bom.

Na verdade, é pior do que não é grande. Pode ser totalmente prejudicial se você confiar neles como seus únicos métodos de economizar dinheiro.

Plus, you could end up like this weirdo:

Financial “advice” like “keep a budget” and “cut out lattes” to save money doesn’t work because it solely depends on human willpower. E a força de vontade humana é limitada. Isso significa que temos apenas uma quantidade que podemos dedicar a uma acção antes de ela acabar.por isso, quando temos de fazer coisas como desistir de lattes e verificar as folhas de cálculo do nosso orçamento todos os dias, excedemos a nossa força de vontade e acabamos por desistir completamente do nosso objectivo de poupar dinheiro.

Quando isso acontece, pode parecer algo assim:

leitura adicional: 7 formas inteligentes de economizar dinheiro

pilar financeiro #2: investir

investir é a coisa mais importante que você pode fazer hoje para garantir o seu sucesso financeiro no futuro.

é como aquele velho adágio: a melhor altura para plantar uma árvore foi há 100 anos. A segunda melhor altura é agora.

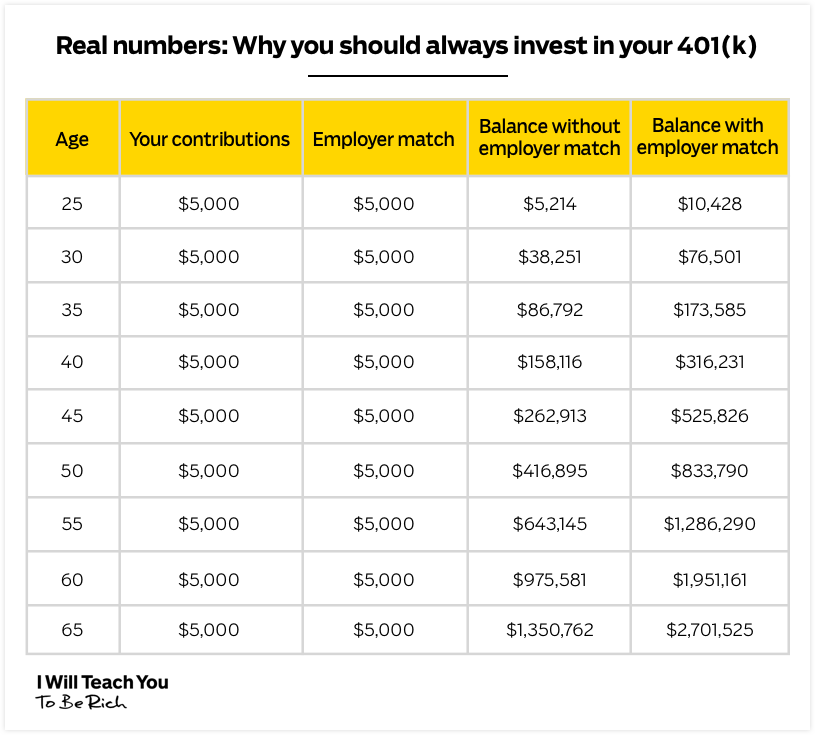

é por isso que você precisa investir o mais cedo e muitas vezes possível para o seu sucesso.não acreditas em mim? Há mais de 100 anos de provas no mercado de ações que mostram que investir é crucial para o seu futuro financeiro.no entanto, quando se trata de suas finanças pessoais, em que você deve investir?ainda bem que perguntou …investimento #1: 401k o seu 401k é um poderoso plano de investimento oferecido pela maioria dos empregadores.

Aqui está como funciona: o seu empregador irá oferecer-lhe um plano 401k com uma variedade de opções de investimento. Estas opções de investimento serão provavelmente divididas por quão agressivos são os planos. Quanto mais agressivo o plano é, mais risco está envolvido — mas você também pode ganhar mais quando você investir.

O seu empregador também irá oferecer algo chamado um jogo. Esta é uma determinada percentagem do seu rendimento que o seu empregador irá igualar ao seu dólar por dólar quando investir.

por exemplo, digamos que você ganha $ 3.000 / mês e seu empregador oferece um jogo de 5%. Se você investir $ 150 / mês (5% de $3.000), seu empregador lhe dará $150 para igualar.isso mesmo. É dinheiro grátis do seu patrão.

o dinheiro que você investe também é antes de impostos, o que significa que o seu dinheiro vai crescer e agravar ainda mais até que você tirá-lo na idade de aposentadoria de 59½.por isso, se o seu empregador oferecer um 401k, sugiro investir pelo menos dinheiro suficiente para obter a correspondência completa do empregador.

nota: a partir de 2018, você pode contribuir com até US $ 18.500 / ano.isto garante que está a tirar pleno partido do que é essencialmente dinheiro gratuito do seu empregador. Esse jogo é poderoso e pode dobrar o seu dinheiro ao longo da sua vida profissional:

de Investimento #2: Roth IRA

O Roth IRA é outro imposto favorecidos plano de aposentadoria. Existem três grandes diferenças com este plano no entanto:

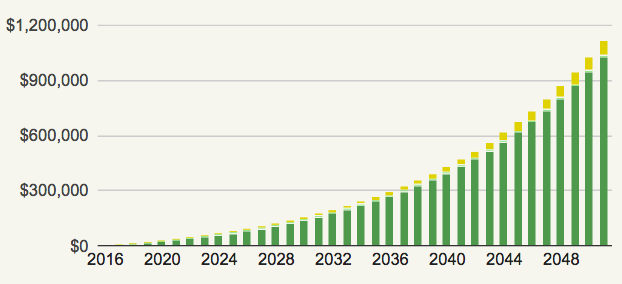

- é uma conta de investimento pessoal. Isso significa que o teu patrão não te vai fornecer e não vais receber uma correspondência de ninguém.a contribuição máxima é de 6.000 dólares por ano. Você não será capaz de investir e ganhar quase tanto quanto uma conta de 401k.contribui para o rendimento após impostos, mas não paga impostos quando o retira — o que lhe dá um acordo ainda melhor.Imagine que tem 25 anos e decide investir 500 dólares por mês num fundo de baixo custo e diversificado. Se você fizer isso até que você tenha 60 anos, quanto dinheiro você acha que teria (assumindo um retorno de 5%)?

dê uma olhada:

para mais informações sobre ambas as contas, certifique-se de verificar o meu artigo sobre as contas de aposentadoria abaixo.

leitura adicional: o guia Mais fácil do mundo para compreender as contas de aposentadoria

pilar Financeiro #3: ganhar

há um limite para o quanto você pode economizar — mas não há limite para o quanto você pode ganhar.se não tivesse tanto medo das agulhas e das implicações sociais, tatuava esse ditado na testa.

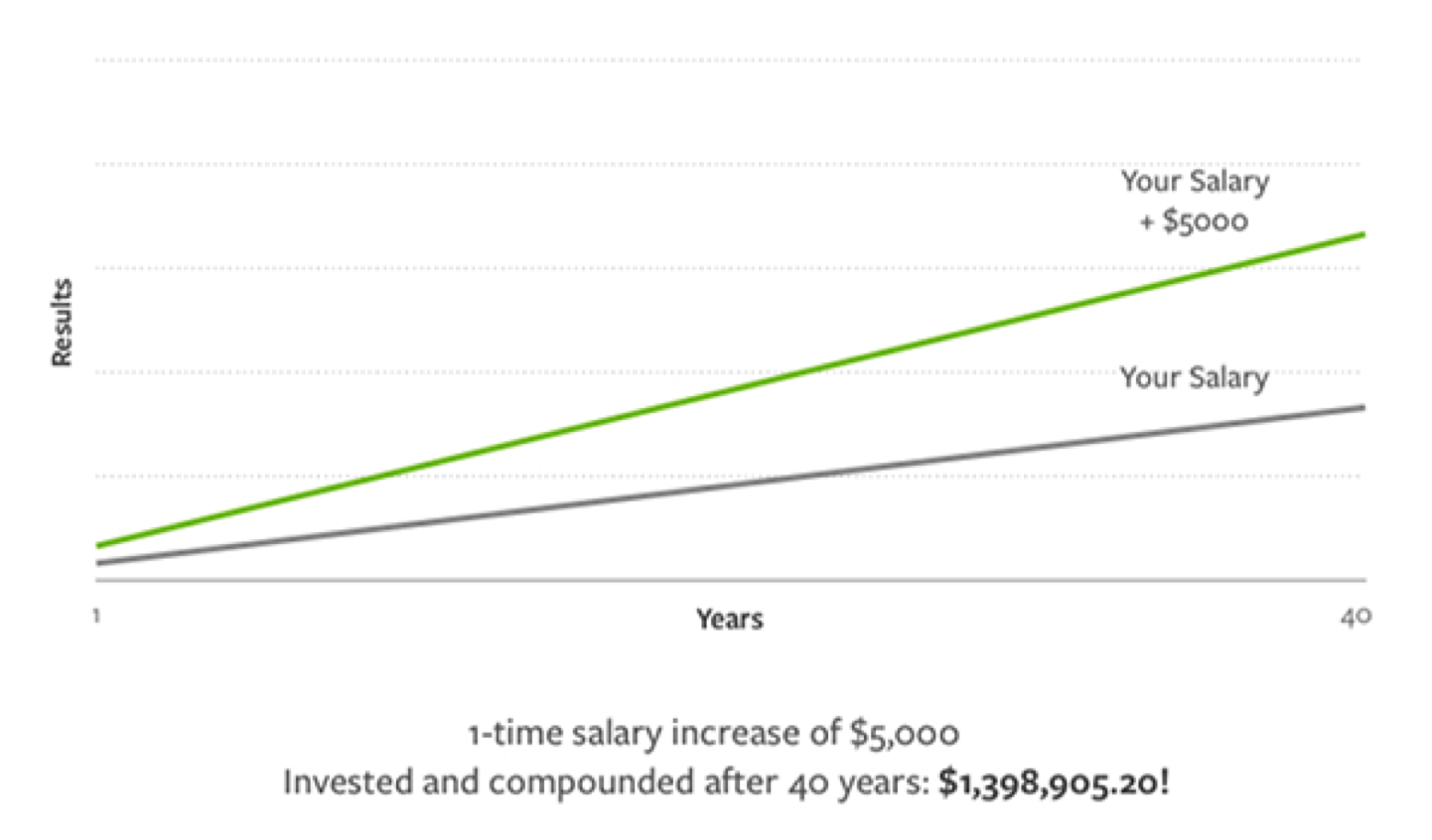

O poder de ganhar mais é uma coisa que as pessoas não percebem muitas vezes. Em vez de tentar roubar cada centavo e cortar as coisas que você ama, a fim de economizar o seu dinheiro, você deve se concentrar em ganhar mais dinheiro para que você possa gastar livre de culpa.quando se trata de ganhar dinheiro, as duas melhores maneiras são negociar um salário mais alto e começar um hustle lateral. Vamos dar uma olhada em ambos e ver como você pode começar.as negociações salariais são uma ótima maneira de ganhar uma grande vitória que o ajuda a ganhar milhares de dólares mais ao longo da sua vida.confira quanto um aumento de US $ 5.000 no salário pode somar ao longo dos anos:

- Saber o seu valor. Precisas de saber exactamente o que estás a contribuir para a empresa e o que planeias contribuir depois de receberes o aumento. Só quando você pode mostrar o quão inestimável você é para o seu chefe pode esperar fazer o caso de que você merece um aumento de salário. Como mostra o seu valor? Simples: A Técnica Da Pasta. Confira meu artigo sobre o tema para mais.

- tem um número em mente. Se você entrar nas negociações sem um número duro em mente, você está colocando o seu potencial salário futuro nas mãos do seu gerente. É como ir às compras sem saber o que se quer comprar e perguntar ao caixa o que se deve comprar. Quando você descobrir um número preciso, você pode fazer melhor o caso sobre por que você merece. Não sabes o que pedir? Basta ir para Glassdoor ou PayScale para ver o que a gama é para o seu papel.Prática, Prática, Prática. Eu sempre digo: nunca Atire seu primeiro cesto na NBA. E nunca entrar em negociações salariais sem ter praticado a conversa. Praticar com amigos ou família. Pratica à frente de um espelho. Grava – te para ouvires e criticares-te mais tarde. As suas hipóteses de ter uma negociação bem sucedida aumentam mais vezes.

para mais informações sobre este tópico, certifique-se de verificar o meu artigo sobre ele abaixo.

leitura adicional: Como negociar o aumento que você merece em 3 meses

iniciar uma hustle lateral

i love side hustles. São a minha maneira favorita de ganhar mais dinheiro enquanto trabalho de 9 a 5.os hustles laterais são muito flexíveis. Isso significa que podes trabalhar neles no teu tempo livre quando acabares o trabalho. Também são boas maneiras de te ajudar a fazer o que amas de lado.

A melhor parte: você pode escalá-los como quiser. Isso significa o quanto você ganha simplesmente depende de quanto você quer trabalhar nele.

é provável que você já tenha todas as habilidades necessárias para iniciar um também. Pensa nos teus talentos e passatempos.conhece uma língua? As pessoas vão pagar-te para as ensinares em línguas estrangeiras.escrever conteúdo incrível? Não consigo pensar num único negócio lá fora que não pagasse muito por uma grande redatora.desenvolver programas de computador e aplicações só por Diversão? Você pode alavancar essas habilidades para ajudar outras empresas a desenvolver sites e aplicativos.

- é uma conta de investimento pessoal. Isso significa que o teu patrão não te vai fornecer e não vais receber uma correspondência de ninguém.a contribuição máxima é de 6.000 dólares por ano. Você não será capaz de investir e ganhar quase tanto quanto uma conta de 401k.contribui para o rendimento após impostos, mas não paga impostos quando o retira — o que lhe dá um acordo ainda melhor.Imagine que tem 25 anos e decide investir 500 dólares por mês num fundo de baixo custo e diversificado. Se você fizer isso até que você tenha 60 anos, quanto dinheiro você acha que teria (assumindo um retorno de 5%)?

para o ajudar ainda mais, certifique-se de verificar o meu artigo sobre a criação de um hustle lateral abaixo.

leitura adicional: como encontrar uma ideia side hustle (mais 42 ideias side hustle que você pode começar hoje)

pilar financeiro #4: gastar

o meu pilar financeiro favorito: gastar.

gastar recebe um rap muito ruim. As pessoas muitas vezes apontam para isso pelas suas aflições financeiras e as aflições financeiras de outros.apesar de haver muitas pessoas que gastam demais, eu defendo que não é o gasto que leva a quedas financeiras — é não estar consciente de seus gastos que podem levar a hábitos financeiros pouco saudáveis.uma das minhas formas favoritas de começar a viver uma vida rica é através de um sistema a que chamo o plano consciente de gastos. É o mesmo sistema que o meu amigo usa para gastar mais de 21 mil dólares em sair.não quero que tires as coisas que amas para poupar dinheiro. Isso derrota o propósito de uma vida rica. Com o plano consciente de gastos, você será capaz de economizar dinheiro propositadamente, evitando os gastos irracionais que podem vir de finanças desorganizadas.a configuração do sistema pode parecer difícil, mas no final, tudo se resume a:

- automatizar as suas finanças.saber para onde vai o teu dinheiro para que estejas no controlo total da situação.para o ajudar a fazer as duas coisas, quero dar-lhe o meu guia de 12 minutos para automatizar as suas finanças. Nele, eu quebro exatamente como você pode implementar este sistema hoje.

basta colocar o seu nome e E-mail abaixo e eu vou enviar o vídeo diretamente para a sua caixa de entrada.

quero o Guia gratuito para automatizar as minhas finanças!

Share:

Facebook Twitter Email