a sua pontuação 850 FICO® cai na escala de pontuações, de 800 a 850, que é categorizada como excepcional. A sua pontuação FICO® está muito acima da pontuação média de crédito, e é provável que você receba aprovações fáceis ao se candidatar a novos créditos.

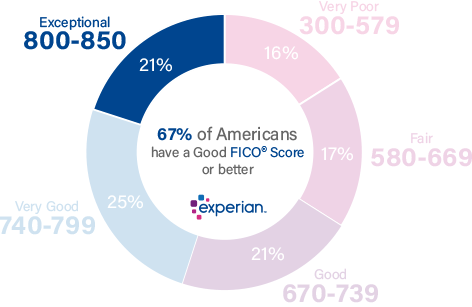

21% de todos os consumidores têm pontuações FICO® na gama excepcional.

Menos de 1% dos consumidores com Excepcional FICO® Scores são, provavelmente, tornar-se seriamente em atraso no futuro.

como melhorar a sua pontuação de crédito de 850

uma pontuação de 850 FICO® está muito acima da pontuação de crédito média de 704. Uma pontuação 850 FICO® é quase perfeita. Você ainda pode ser capaz de melhorá-lo um pouco, mas embora possa ser possível alcançar uma pontuação numérica mais elevada, credores são improváveis de ver muita diferença entre a sua pontuação e aqueles que estão mais perto de 850.

entre os consumidores com pontuação de crédito FICO® de 850, a taxa média de utilização é de 5,8%.

a melhor maneira de determinar como melhorar a sua pontuação de crédito é verificar a sua pontuação FICO®. Junto com sua pontuação, você receberá um relatório que usa informações específicas em seu relatório de crédito que indica Por que sua pontuação não é ainda maior.devido à sua pontuação ser extraordinariamente boa, nenhum desses fatores é provável ser uma grande influência, mas você pode ser capaz de ajustá-los para chegar ainda mais perto da perfeição.

por que você deve estar satisfeito com uma pontuação excepcional FICO®

a sua pontuação 850 FICO® é quase perfeita e será visto como um sinal de gestão de crédito quase impecável. Sua probabilidade de incumprimento em suas contas será considerada extremamente baixa, e você pode esperar credores para oferecer-lhe os seus melhores negócios, incluindo as taxas de juro mais baixas disponíveis. Os emitentes de cartões de crédito também são propensos a oferecer-lhe seus cartões de recompensa mais luxo e programas de fidelidade.

atrasos de pagamento 30 dias passados devido são raros entre os indivíduos com pontuação de crédito excepcional. Eles aparecem em apenas 0% dos relatórios de crédito de pessoas com pontuações FICO® de 850.

uma pontuação de crédito excepcional pode significar oportunidades de refinanciar empréstimos mais antigos a juros mais atraentes, e excelentes probabilidades de aprovação para cartões de crédito premium, auto empréstimos e hipotecas.

Mantenha-se atento à sua pontuação de crédito duramente conquistada

a pontuação FICO® de 850 é uma realização acumulada ao longo do tempo. É preciso disciplina e consistência para construir uma pontuação de crédito excepcional. Cuidados adicionais e atenção podem ajudá-lo a mantê-lo.seja instintivamente ou de propósito, você está fazendo um trabalho notável navegando pelos fatores que determinam as pontuações de crédito: taxa de Utilização do crédito rotativo. Utilização, ou taxa de utilização, é uma medida de quão perto você está de “maxing out” contas de cartão de crédito. Você pode calculá-lo para cada uma das suas contas de cartão de crédito dividindo o saldo pendente pelo limite de empréstimos do cartão, e, em seguida, multiplicando por 100 para obter uma porcentagem. Você também pode calcular a sua taxa de Utilização total dividindo a soma de todos os seus saldos de cartão pela soma de todos os seus limites de gastos (incluindo os limites em cartões sem saldos pendentes).

| Saldo | limite de Gastos | taxa de Utilização (%) | |

|---|---|---|---|

| MasterCard | $1,200 | $4,000 | 30% |

| VISA | $1,000 | $6,000 | 17% |

| American Express | $3,000 | r$10.000 | 30% |

| Total | $5,200 | $20,000 | 26% |

Se você manter suas taxas de utilização igual ou inferior a 30%— em todas as contas no total e em cada conta individual—a maioria dos especialistas concorda que você vai evitar a baixar a pontuação de crédito. Deixar a utilização subir mais vai diminuir a sua pontuação, e aproximar-se de 100% pode seriamente diminuir a sua pontuação de crédito. A taxa de utilização é responsável por quase um terço (30%) da sua pontuação de crédito.os pagamentos atrasados e os pagamentos em atraso são muito importantes. Se os pagamentos atrasados ou faltados desempenhassem um papel importante no seu histórico de crédito, você não teria uma pontuação de crédito excepcional. Mas tenha em mente que nenhum fator único ajuda a sua pontuação de crédito mais significativamente do que o comportamento de pagamento imediato, e poucas coisas podem torpedear uma pontuação quase perfeita mais rápido do que perder um pagamento.o tempo está do seu lado. Duração do histórico de crédito é responsável por até 15% da sua pontuação de crédito.Se todas as outras influências de pontuação manter constante, um histórico de crédito mais longo irá produzir uma maior pontuação de crédito do que uma mais Curta.as aplicações de crédito e as novas contas de crédito têm normalmente efeitos negativos a curto prazo na sua pontuação de crédito. Quando você se candidatar a um novo crédito ou assumir uma dívida adicional, os sistemas de pontuação de crédito sinalizam que você está em maior risco de ser capaz de pagar suas contas. As pontuações de crédito caem um pequeno montante quando isso acontece, mas normalmente recuperam dentro de alguns meses, desde que você mantenha-se com todos os seus pagamentos. Novas atividades de crédito podem contribuir com até 10% da sua pontuação global de crédito.composição da dívida. O FICO® sistema de pontuação de crédito tende a favorecer várias contas de crédito, com uma mistura de crédito rotativo (contas tais como cartões de crédito, que permitem que você pedir emprestado, contra um limite de gastos e fazer pagamentos mensais dos valores de variáveis) e de parcelamento de empréstimos (por exemplo, empréstimos de carro, hipotecas e empréstimos estudantis, com pagamentos mensais e fixas períodos de payback). Credit mix é responsável por cerca de 10% da sua pontuação de crédito.quando aparecem registos públicos no seu relatório de crédito, podem ter graves impactos negativos na sua pontuação de crédito. Entradas como falências não aparecem em todos os relatórios de crédito, então eles não podem ser comparados com outras influências de pontuação de crédito em termos de porcentagem, mas eles podem ofuscar todos os outros fatores e severamente menor sua pontuação de crédito.

o valor médio do empréstimo hipotecário para consumidores com pontuações de crédito excepcionais é de $208,617. As pessoas com pontuações FICO® de 850 têm uma dívida média de auto-empréstimo de $17,030.

proteger a sua pontuação de crédito excepcional

as pessoas com pontuação de crédito excepcional podem ser alvos principais para o roubo de identidade, uma das actividades criminosas de mais rápido crescimento.

a perda média de roubo de identidade sintética é de $6.000 de acordo com dados de Experian.

Credit-monitoring and identity theft protection services can help ward off cybercriminals by flagging suspicious activity on your credit file. Ao alertá-lo para as alterações na sua pontuação de crédito e actividade suspeita no seu relatório de crédito, estes serviços podem ajudá-lo a preservar o seu excelente crédito e excepcional pontuação FICO®.

usando o monitoramento de crédito para manter o controle de sua pontuação de crédito, Você também vai saber se ele começa a mergulhar abaixo do intervalo excepcional de 800-850, e você pode agir rapidamente para tentar ajudá-lo a recuperar.

Saiba mais sobre a sua pontuação de crédito

uma pontuação de crédito de 850 é excepcional. Obtenha seu relatório de crédito gratuito da Experian e pontuação de crédito para entender melhor por que é tão bom, e como mantê-lo assim. Leia mais sobre os intervalos de pontuação e o que é uma boa pontuação de crédito.