in het begin leken de creditcardbetalingen geen probleem. Een paar dollar hier, een paar dollar daar. Je hebt geen aandacht besteed aan de rente of het saldo. Dat wil zeggen, totdat je de andere rekeningen bij elkaar optelde: studentenlening betalingen. Een onverwachte reis naar de eerste hulp. Een nieuw dak. Voor je het weet, heb je geen geld meer en zit je bovenop een berg schulden. Maar er zijn nog steeds rekeningen te betalen en niet genoeg geld om ze te dekken.

dus wat doe je als je je rekeningen niet kunt betalen?

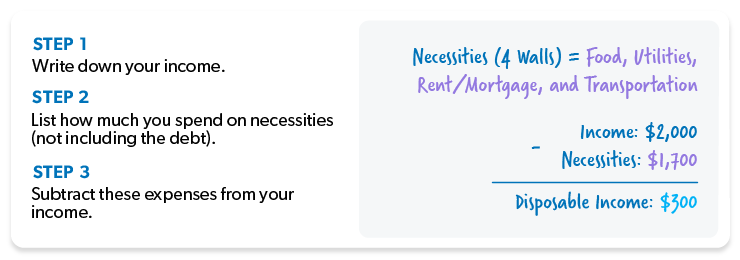

Bedek uw vier muren.

wanneer schuldeisers bellen (e-mailen, sms ‘ en of post versturen), is het gemakkelijk om gepest te worden. Meestal proberen ze je te overtuigen dat ze betalen belangrijker is dan het licht aan te houden.

luister goed: het belangrijkste wat u kunt doen is eerst voor uw vier muren zorgen—en in deze volgorde:

- voedsel

- hulpprogramma ‘ s

- Shelter

- Transport

voordat u nog een cent aan schulden spendeert, zorg er dan voor dat u voor u en uw gezin zorgt. Dat betekent dat je eten nodig hebt in de koelkast, verlichting en stromend water, een dak boven je hoofd, en een manier om elke dag van en naar het werk te komen.

op een budget.

we weten, je denkt waarschijnlijk, Wat is het nut van een budget als ik geen geld heb?

![]()

hoe snel kunt u uw schuld afbetalen? Ontdek het met de schuld sneeuwbal Calculator.

geef ons hier het voordeel van de twijfel. Als je een budget maakt, maak je een inventaris van het geld dat je hebt en vertel je het precies waar je heen moet. Dit is erg handig als je je afvraagt hoe je de eindjes aan elkaar moet knopen.

met een zero-based budget en meer schuld dan inkomen, kunt u een tijdje veel rood zien. Maar maak je geen zorgen. Houd je aan je budget, snijd de extra uitgaven, en je zult zien dat het evenwicht tot die mooie nul in een mum van tijd.

Get (and stay) current op uw rekeningen.

dat betekent dat je wat extra geld nodig hebt—en snel! Of dat betekent dat je een tweede of derde baan krijgt, een side hustle maakt cupcakes, of verkopen dat mooie bruiloft china je nog nooit uit de doos hebt genomen.

maak je geen zorgen—er zijn genoeg dingen die je kunt doen om de eindjes aan elkaar te knopen:

- verkoop je voertuig voor een goedkope maar betrouwbare gebruikte auto.

- hebben de grootste werf verkoop ooit.

- stap geen voet in een restaurant tenzij u er werkt.

- krijg een tweede taak.

- overweeg het verkleinen van uw woning, zodat u meer beheersbare betalingen kunt doen.

- Schakel uw gsm-abonnement over naar een pay-as-you-go—service en gebruik uw telefoon alleen voor noodgevallen.

- neem een kamergenoot en deel de kosten van levensonderhoud.

- en het maakt niet uit of het $5 of $500 is, elk extra geld dat je verdient moet naar achterstallige rekeningen gaan.

u hebt altijd opties!

geef uw crediteuren een eerlijk aandeel.

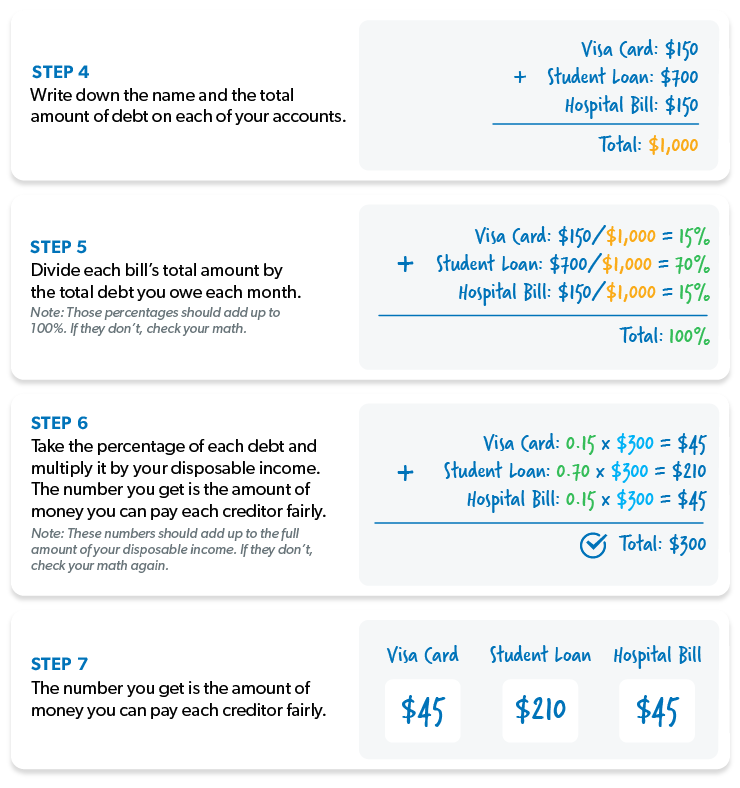

wanneer u uw rekeningen niet kunt betalen, hebt u een plan nodig. En als het gaat om het omgaan met crediteuren, gebruiken we graag wat “pro rata” wordt genoemd . . . of ” eerlijk delen.”Dit betekent dat je elk van je crediteuren hun eerlijke deel van het geld dat je hebt achtergelaten geven nadat je hebt betaald voor de essentials (zoals de vier muren). Hier is een voorbeeld van hoe het werkt:

In dit geval hebt u $300 over om uw crediteuren te betalen. Dit is je besteedbaar inkomen.

zodra u weet hoeveel geld u kunt uitgeven aan schuldbetalingen, moet u pro rata achterhalen. Dit deel is wat ingewikkelder, maar blijf bij ons. Hier is hoe u het berekent:

onthoud dat het pro rata plan slechts een kortetermijnoplossing is. Het geeft je gewoon genoeg ademruimte om veranderingen ten goede te maken.

maar hier is het ding: Je komt niet uit de schulden op deze manier. Maandelijkse betalingen aan elke schuldeiser gaan op de lange termijn echter ver.

stuur betalingen met een letter.

Nu u hebt besloten wie u wilt betalen (en hoeveel u wilt betalen), is het tijd om uw betalingen te verzenden. Maak kopieën van uw wiskunde, met inbegrip van uw inkomen, uitgaven, besteedbaar inkomen, en de berekeningen die u hebt gemaakt om elke schuldeiser hun eerlijk aandeel te geven. Vergeet niet om deze brief op te nemen bij elke factuur, elke maand.

deze crediteuren zullen het niet leuk vinden om minder dan de minimale betaling te krijgen, maar als je elke maand cheques blijft verzenden, zullen ze ze waarschijnlijk blijven verzilveren.

Dit betekent niet dat ze zullen stoppen met bellen en je pesten om ze meer geld te geven, maar laat dat je niet van koers brengen. Je wilt niet zo van streek raken dat je akkoord gaat met iets dat jou en je familie in de voet schiet als het tijd is om boodschappen te kopen.

en geef nooit, nooit, een schuldeiser toegang tot uw bankrekening voor automatische opname elke maand. Ze zullen je leeghalen—zelfs als ze zeggen dat ze dat niet doen.

wat nu?

Het is tijd om weg te gaan van die verlammende angst en boos te worden. Luister: schuld heeft je geketend aan je verleden, dus het is tijd om het aan te vallen met alles wat je hebt.

geef je schuld de kick in de broek die het nodig heeft om uit je leven te komen—en uit je leven te blijven. Hoe? Door je gedrag (en je houding) te veranderen. We denken dat je nu ziek en moe bent van het leven van salaris tot salaris.

dat is waar de schuld sneeuwbal van pas komt:

Stap 1: Lijst uw schulden kleinste tot grootste, ongeacht de rente. Betaal minimale betalingen op alles behalve de kleine.

Stap 2: Val de kleinste schuld aan met een wraakactie. Zodra die schuld is verdwenen, neem die betaling (en eventuele extra geld dat u kunt knijpen uit de begroting) en toe te passen op de op een na kleinste schuld, terwijl u doorgaat met het maken van minimale betalingen op de rest.

Stap 3: zodra die schuld weg is, neem de betaling ervan en pas deze toe op de op één na kleinste schuld. Hoe meer je afbetaalt, hoe meer je vrijgekomen geld groeit en op de volgende schuld wordt gegooid—als een sneeuwbal die bergafwaarts rolt.

herhaal deze methode terwijl je je een weg door schulden ploegt. Binnenkort ben je schuldenvrij en ben je klaar om het leven te leiden dat de schuld van je gestolen heeft.

onthoud: je wilt er nooit meer heen, dus doe wat nodig is om hasta la vista te zeggen tegen schuld voor altijd! Stel je het leven voor dat je zult leven als je schuldenvrij bent.

klaar om een diepere duik te nemen? Bekijk Dave Ramsey ‘ s bestseller The Total Money Makeover. Dit boek zal u helpen om het hart van uw geld problemen en laten zien zeven praktische stappen die u zal leiden uit de schuld en in een real-life totale geld makeover.