uw persoonlijke financiën zijn ongelooflijk belangrijk. Dat komt omdat wat je nu doet voor uw persoonlijke financiën niet alleen van invloed op uw leven vandaag, maar heeft ook verreikende gevolgen in uw toekomst.

maar … wat is personal finance eigenlijk? Hoe ziet dat eruit voor jou? En hoe kun je jezelf het best voorbereiden op financieel succes in de toekomst?

ook waarom ben ik degene die met u over dit alles praat?Hallo, Ik ben de bestverkopende auteur van de New York Times, Ramit Sethi. Meer dan tien jaar geleden schreef ik een boek over persoonlijke financiën genaamd I Will Teach You To Be Rich, gebaseerd op de website waar je nu op staat. Ik heb miljoenen mensen geholpen systemen te bouwen die hen hielpen meer te verdienen, te investeren voor de toekomst, en hun geld zonder schuld te besteden zonder de onzin.

nu wil ik u helpen hetzelfde te doen — en dat begint met het begrijpen van wat personal finance precies is.

Personal finance definitie

Personal finance omvat alles over de manier waarop u uw geld beheert.

zoals de naam al aangeeft, is uw persoonlijke financiën uniek voor u. Dat betekent dat het niets met de economie te maken heeft. Het betekent ook dat wat je vrienden, collega ‘ s, familieleden en wie dan ook doen er heel anders uit gaat zien dan wat je uiteindelijk doet.

en uiteindelijk komt personal finance neer op u en de manier waarop u uw financiële pijlers benadert.

Wat zijn de financiële pijlers? Ik ben blij dat je het vraagt. De vier grootste pijlers van personal finance zijn:

- sparen. Hoe je je geld houdt.

- investeren. Hoe je je geld laat groeien.

- verdienen. Hoe je meer geld verdient.

- uitgaven. Hoe je je geld gebruikt om dingen te kopen.

laten we nu elke pijler opsplitsen en zien hoe je ze moet benaderen.

financiële pijler # 1: opslaan

deze pijler omvat alle acties en tactieken die u onderneemt om geld te besparen.

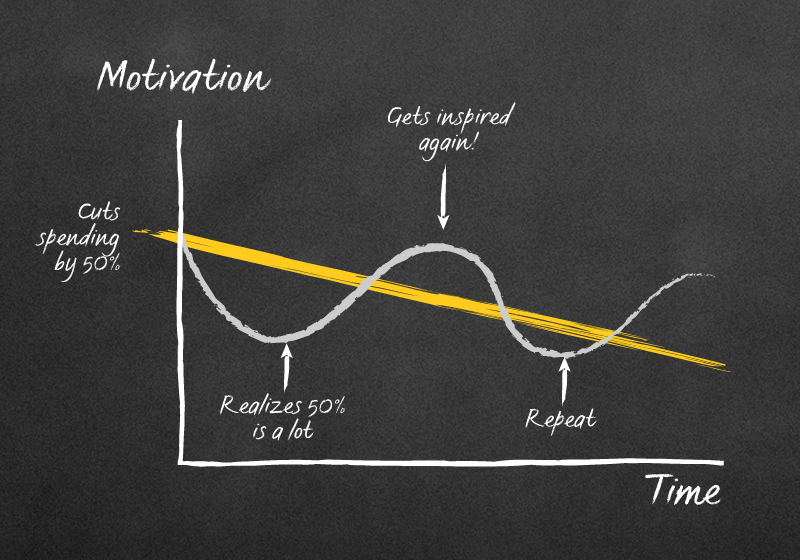

het gebeurt ook dat de systeemmensen alles verpesten. De. TIJD.

u hebt waarschijnlijk gehoord van het opslaan van “advies” zoals:

- knip lattes

- Houd een budget

- eet niet en kook je eigen voedsel

- verzamel je wisselgeld in een pot

hoewel dit advies in het begin zinvol zou kunnen zijn, is het niet zo geweldig.

eigenlijk is het erger dan niet geweldig. Het kan ronduit schadelijk zijn als je vertrouwen op deze als uw enige methode om geld te besparen.

Plus, je zou kunnen eindigen als deze weirdo:

Financieel “Advies” zoals “keep a budget” en “cut out lattes” om geld te besparen werkt niet omdat het alleen steunt op menselijke wilskracht. En de menselijke wilskracht is beperkt. Dat betekent dat we er maar zoveel van kunnen besteden aan één actie voordat het op is.

dus als we dingen moeten doen zoals lattes opgeven en onze budget spreadsheets elke dag controleren, overspannen we onze wilskracht en geven we uiteindelijk ons doel om geld te besparen volledig op.

als dat gebeurt, kan het er ongeveer zo uitzien:

verder lezen: 7 slimme manieren om geld te besparen

financiële pijler # 2: Beleggen

beleggen is het belangrijkste wat u vandaag kunt doen om uw financieel succes in de toekomst te garanderen.

Het is net als dat oude gezegde: de beste tijd om een boom te planten was 100 jaar geleden. De tweede beste tijd is nu.

daarom moet u zo vroeg en vaak mogelijk investeren voor uw succes.

geloof je me niet? Er is meer dan 100 jaar bewijs op de aandelenmarkt dat laat zien dat beleggen cruciaal is voor je financiële toekomst.

als het gaat om uw persoonlijke financiën, echter, waarin moet u investeren?

Ik ben blij dat u vroeg …

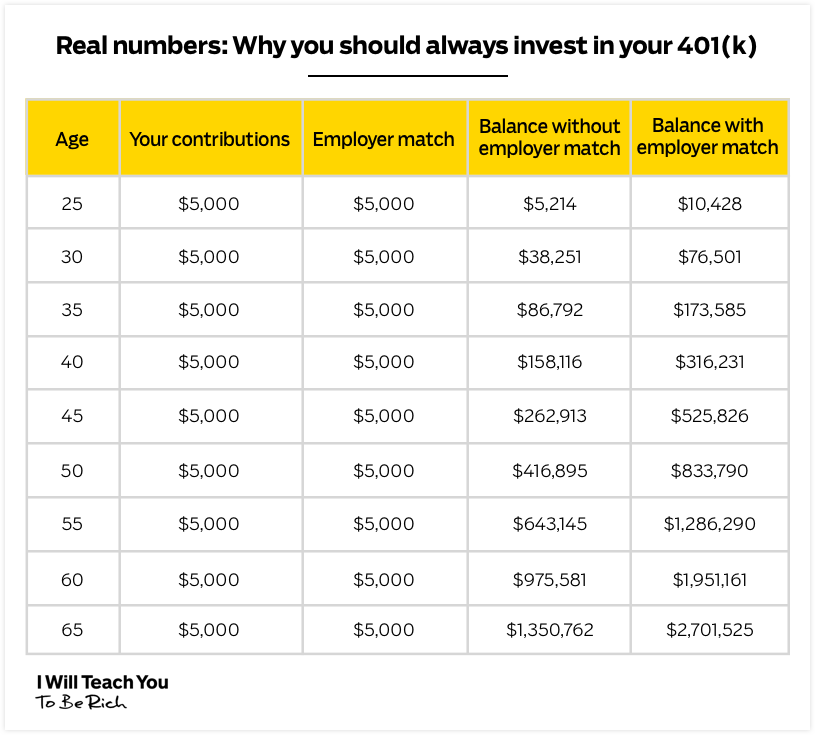

investering #1: 401k

uw 401k is een krachtig investeringsplan dat door de meeste werkgevers wordt aangeboden.

zo werkt het: uw werkgever biedt u een 401k-abonnement met een verscheidenheid aan beleggingsopties. Deze investeringsopties zullen waarschijnlijk worden opgesplitst door hoe agressief de plannen zijn. Hoe agressiever het plan is, hoe meer risico er aan verbonden is — maar je kunt ook meer verdienen als je investeert.

uw werkgever zal ook een overeenkomst aanbieden. Dit is een bepaald percentage van uw inkomen dat uw werkgever zal overeenkomen met u dollar-Voor-dollar wanneer u investeert.

bijvoorbeeld, laten we zeggen dat je $3.000 / maand verdient en je werkgever biedt een 5% match. Als u investeert $ 150 / maand (5% van $3,000), uw werkgever zal u geven $150 aan te passen.

Dat klopt. Het is gratis geld van je werkgever.

het geld dat u investeert is ook vóór belastingen, wat betekent dat uw geld zal groeien en nog meer samen te stellen totdat u het uit te nemen op de pensioengerechtigde leeftijd van 59½.

dus als uw werkgever een 401k biedt, stel ik voor om minstens genoeg geld in te zetten om de volledige werkgever match te krijgen.

opmerking: vanaf 2018 kunt u bijdragen tot $ 18.500 / jaar.

Dit zorgt ervoor dat u ten volle profiteert van wat in wezen gratis geld van uw werkgever is. Die match is krachtig en kan uw geld verdubbelen in de loop van uw beroepsleven:

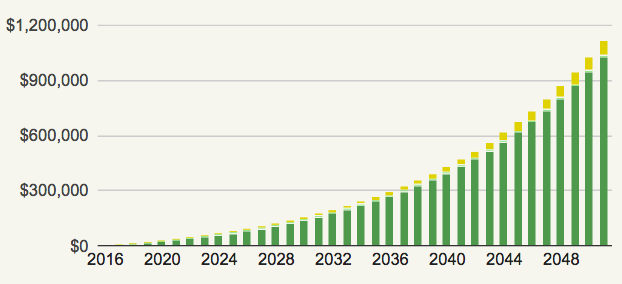

investering #2: Roth IRA

uw Roth IRA is een ander fiscaal pensioenplan. Er zijn echter drie grote verschillen met dit plan:

- Het is een persoonlijke beleggingsrekening. Dat betekent dat je werkgever het niet voor je levert en dat je van niemand een match krijgt.

- de maximale bijdrage bedraagt $ 6.000 / jaar. U zult niet in staat zijn om te investeren en verdienen bijna zo veel als een 401k account.

- u draagt inkomsten na belastingen bij, maar u betaalt er geen belasting over wanneer u het intrekt — wat u een nog betere deal geeft.

stel je voor dat je 25 jaar oud bent en je besluit $500 / maand te investeren in een low-cost, gediversifieerd indexfonds. Als je dat doet tot je 60 bent, hoeveel geld denk je dat je zou hebben (uitgaande van een rendement van 5%)?

kijk:

Dat klopt. Je zou een miljonair zijn na slechts een paar duizend dollar per jaar te investeren.

voor meer informatie over beide accounts, moet u kijken op mijn artikel over pensioenrekeningen hieronder.

verder lezen: ’s werelds makkelijkste Gids Voor het begrijpen van pensioenrekeningen

financiële pijler #3: verdienen

er is een limiet aan hoeveel u kunt besparen — maar er is geen limiet aan hoeveel u kunt verdienen.

als ik niet zo bang was voor naalden en de sociale implicaties, zou ik dat gezegde op mijn voorhoofd laten tatoeëren.

De kracht om meer te verdienen is een ding dat mensen niet vaak beseffen. In plaats van te proberen om elke cent te knijpen en knip de dingen die je liefde om uw geld te besparen, moet u zich richten op het maken van meer geld, zodat u kunt besteden schuld-vrij.

als het gaat om geld verdienen, zijn de twee beste manieren om te onderhandelen over een hoger salaris en het starten van een side hustle. Laten we eens kijken naar beide en zien hoe je kunt beginnen.

onderhandelen over een hoger salaris

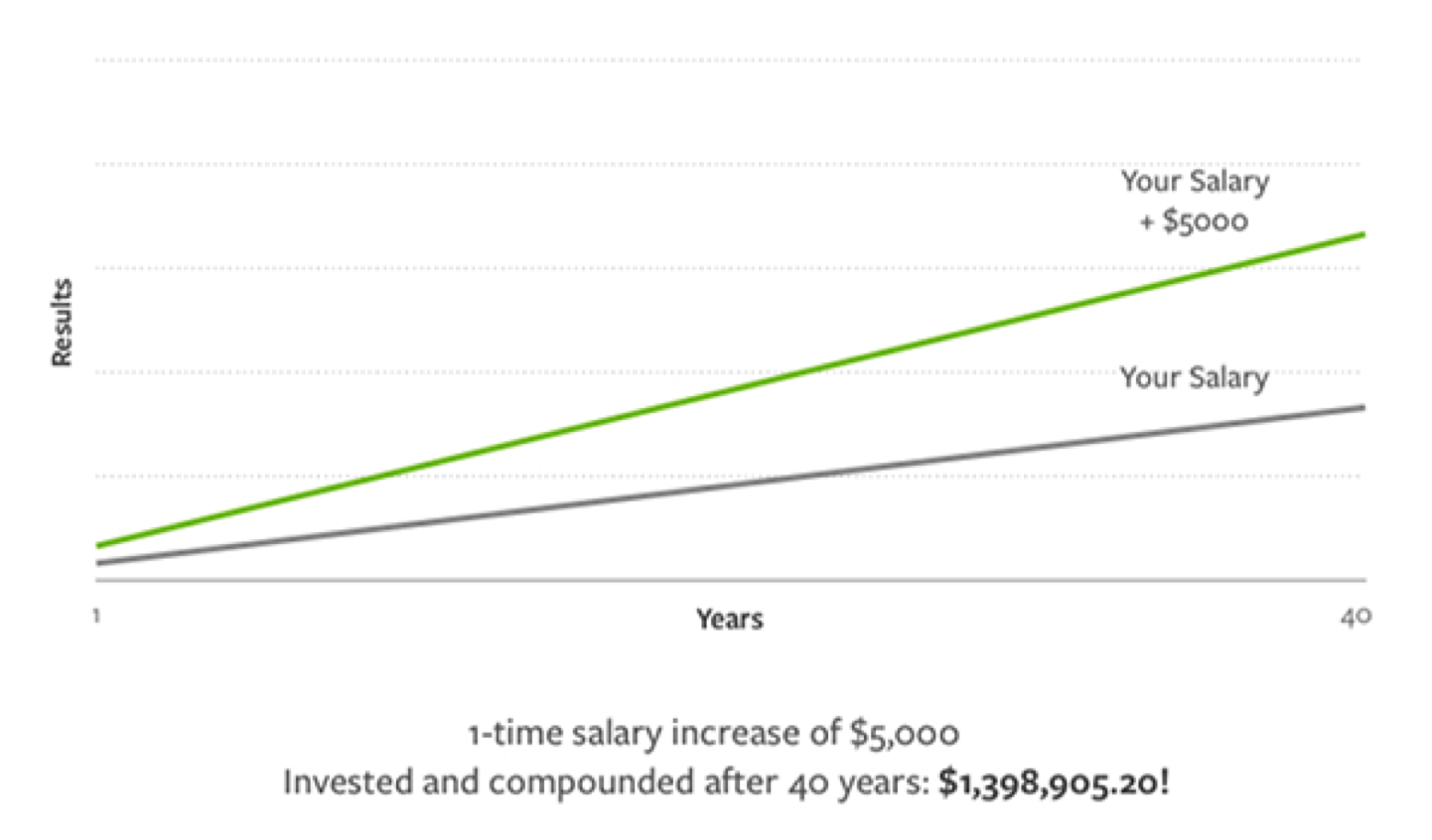

salarisonderhandelingen zijn een geweldige manier om een grote overwinning te behalen die je helpt duizenden dollars meer te verdienen tijdens je leven.

Bekijk hoeveel een loonsverhoging van $5.000 in de loop der jaren kan oplopen:

- Ken uw waarde. Je moet precies weten wat je bijdraagt aan het bedrijf en wat je van plan bent bij te dragen nadat je de opslag hebt gekregen. Alleen als je kunt laten zien hoe waardevol je bent voor je baas kan je hopen om de zaak te maken dat je verdient een loonsverhoging. Hoe laat je je waarde zien? Eenvoudig: De Aktetas Techniek. Bekijk mijn artikel over het onderwerp voor meer.

- hebben een nummer in gedachten. Als je in de onderhandelingen zonder een hard nummer in het achterhoofd, je bent het zetten van uw potentiële toekomstige salaris in de handen van uw manager. Dat is als boodschappen doen zonder te weten wat je wilt kopen en de kassa vragen wat je moet krijgen. Als je een precies getal hebt, kun je beter bewijzen waarom je het verdient. Weet je niet wat je moet vragen? Ga gewoon naar Glassdoor of PayScale om te zien wat het bereik is voor uw rol.

- Praktijk, Praktijk, Praktijk. Ik zeg altijd: schiet nooit je eerste mand in de NBA. En ga nooit in salarisonderhandelingen zonder het gesprek te hebben geoefend. Oefen met vrienden of familie. Oefen voor een spiegel. Neem jezelf op zodat je jezelf later kunt beluisteren en bekritiseren. Je kansen op een succesvolle onderhandeling gaan omhoog hoe meer je het doet.

voor meer informatie over dit onderwerp, moet u mijn artikel hieronder bekijken.

verder lezen: hoe te onderhandelen over de raise die je verdient in 3 maanden

Start een side hustle

I love side hustles. Ze zijn mijn all-time favoriete manier om meer geld te verdienen terwijl het werken van een 9-tot-5.

Side hustles zijn zeer flexibel. Dat betekent dat u kunt werken op hen in uw vrije tijd als je klaar bent met het werk. Ze zijn ook goede manieren om u te helpen doen wat je liefde aan de kant.

het beste deel: u kunt ze schalen zoals u wilt. Dat betekent hoeveel je verdient gewoon afhankelijk van hoeveel je wilt werken aan het.

de kans is groot dat je al alle vaardigheden hebt die je nodig hebt om er ook een te starten. Denk aan je talenten en hobby ‘ s.

kent u:

- Een taal? Mensen betalen je om ze bijles te geven in vreemde talen.

- geweldige inhoud schrijven? Ik kan geen enkele zaak bedenken die niet veel zou betalen voor een goede copywriter.

- computerprogramma ‘ s en apps voor de lol ontwikkelen? U kunt deze vaardigheden gebruiken om andere bedrijven te helpen websites en apps te ontwikkelen.

om u nog meer te helpen, moet u mijn artikel over het creëren van een side hustle hieronder bekijken.

verder lezen: hoe een side hustle-idee te vinden (plus 42 side hustle-ideeën kunt u vandaag beginnen)

financiële pijler #4: uitgaven

Mijn favoriete financiële pijler: uitgaven.

uitgaven krijgen een zeer slechte rap. Mensen wijzen er vaak naar voor hun financiële ellende en de financiële ellende van anderen.

hoewel er veel mensen zijn die de uitgaven te ver gaan, beargumenteer ik dat het niet de uitgaven zijn die hebben geleid tot financiële neergang — het is niet bewust zijn met uw uitgaven die kunnen leiden tot ongezonde financiële gewoonten.

een van mijn favoriete manieren om een rijk leven te beginnen is door middel van een systeem dat ik het Conscious Spending Plan noem. Het is hetzelfde systeem dat mijn vriend gebruikt om meer dan $21.000 uit te geven aan uitgaan.

Ik wil niet dat je de dingen waar je van houdt uitsnijdt om geld te besparen. Dat verslaat het doel van een rijk leven. Met de bewuste uitgaven Plan, zult u in staat zijn om geld doelbewust te besparen door het vermijden van de hersenloze uitgaven die kunnen komen uit ongeorganiseerde financiën.

Het opzetten van het systeem lijkt misschien moeilijk — maar uiteindelijk draait het allemaal om:

- automatiseren van uw financiën.

- weten waar je geld naartoe gaat, zodat je de situatie volledig onder controle hebt.

om u te helpen beide te doen, wil ik u mijn 12 minuten durende gids geven voor het automatiseren van uw financiën. Daarin breek ik precies af hoe je dit systeem vandaag de dag kunt implementeren.

Zet gewoon uw naam en e-mail hieronder en ik stuur de video rechtstreeks naar uw postvak in.

Ik wil de gratis Gids Voor het automatiseren van mijn financiën!

delen:

Facebook Twitter e-mail