verschil tussen Limited Partners (LP) en General Partners (GP)

Limited Partners (LP) zijn degenen die het kapitaal voor een durfkapitaalfonds hebben geregeld en belegd, maar zich niet echt zorgen maken over het dagelijks onderhoud van een durfkapitaalfonds, terwijl General Partners (GP) beleggingsprofessionals zijn die belast zijn met het nemen van beslissingen met betrekking tot de ondernemingen die moeten worden geïnvesteerd.

veel instellingen en hoge Networth individuen hebben veel fondsen in de hand waarmee ze hogere verwachte rendementen willen verdienen. Traditionele methoden hebben niet de capaciteit om hen het verwachte rendement te geven, dus om een beter rendement op hun investeringen te verdienen, investeren ze in particuliere bedrijven of openbare bedrijven die particulier zijn geworden.

deze investeerder doet dergelijke beleggingen niet rechtstreeks. Deze investering doen ze via een private equity fonds.

Hoe werkt een Private Equity bedrijf?

om het concept van beperkte Partners (LP) & algemene partners (GP) te begrijpen, is het noodzakelijk te weten hoe de PE werkt.

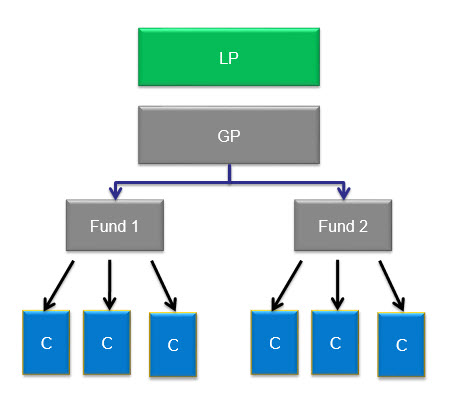

wanneer een PE-onderneming wordt opgericht, zal zij investeerders hebben die hun geld hebben belegd. Elk PE-bedrijf zou meer dan één fonds hebben.zo heeft Carlyle, een wereldberoemd PE-bedrijf, verschillende fondsen in beheer. Deze omvatten Global Energy and Power, Asia Buyout, Europe Technology, Carlyle Power Partners, enz.

de levensduur van een PE-fonds kan tien jaar bedragen. Over het algemeen worden in die tien jaar 15-25 verschillende soorten investeringen gedaan door Private equity-fondsen. In de meeste gevallen zal een bepaalde investering niet meer dan 10% van de totale vastleggingen van het fonds bedragen.

de beleggers die in het fonds hebben belegd, zouden bekend staan als Limited Partners (LP), en de PE-onderneming zou bekend staan als General Partner (GP). In principe ziet de structuur van een PE-bedrijf er zo uit.

Wie zijn beperkte Partners of LP?

de externe investeerders in PE-fondsen staan bekend als limited partners (LP). Het is zo omdat hun totale aansprakelijkheid beperkt is tot de omvang van het geïnvesteerde kapitaal

bron: forentis.com

niet iedereen kan in een PE-onderneming beleggen. Over het algemeen mogen beleggers die een vermogen hebben om $250.000 of meer te zetten, beleggen in PE-bedrijven. Vandaar dat LP over het algemeen zou hebben investeerders zoals pensioenfondsen, vakbonden, verzekeringsmaatschappijen, universiteiten schenkingen, grote rijke families of individuen, stichtingen, enz. Particuliere vs. publieke pensioenfondsen, Universitaire schenkingen en stichtingen zijn goed voor 70% van het geld in de top 100 private-equity bedrijven, terwijl de resterende 30% bij HNWI, Insurance & bankbedrijven.

betekent dit dat gewone mensen helemaal niet in fondsen kunnen beleggen? De dingen zijn nu aan het veranderen. Traditionele private equity managers, zoals KKR, bieden nu mogelijkheden om te investeren tegen een veel lager bedrag dan slechts $ 10.000.

Canada Pension Plan Investment Board, Teacher Retirement System Of Texas, Washington state investment board en Virginia Retirement Board zijn enkele voorbeelden van grote investeerders (limited partners) wereldwijd die hebben geïnvesteerd in Private equity fondsen.

4.5 (234 beoordelingen) 15 Cursussen | 3+ Projecten | 37 Uur | Levenslange Toegang | Certificaat van Voltooiing

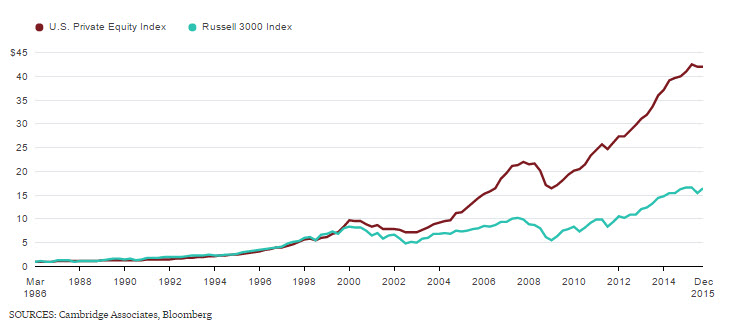

Zo LP zou plegen van kapitaal aan een private equity-firma en vraagt om een terugkeer voor. Private equity heeft in het verleden veel beter gepresteerd dan de publieke markten.

volgens de beschikbare gegevens gaf Cambridge Associates’ us Private Equity Index van April 1986 tot December 2015 jaarlijks 13,4 procent, exclusief Vergoedingen, met een standaardafwijking van 9,4 procent. Het was de langste periode waarvoor gegevens beschikbaar zijn op dit moment, terwijl de Russell 3000 Index terug 9,9 procent per jaar over dezelfde periode, met een standaardafwijking van 16,7 procent (inclusief dividenden).

bron: Bloomberg.com

beperkte Partners investeren alleen hun geld; ze zijn niet betrokken bij fondsbeheer. Het beheer wordt uitgevoerd door de algemene Partner.

Wie zijn General Partner (GP)?

als een fonds wordt aangemaakt, dan heb je onbewust een persoon nodig om het te beheren. Het wordt gedaan door een algemene Partner (GP). Alle beslissingen voor het PE-fonds worden genomen door GP. Zij zijn ook verantwoordelijk voor het beheer van de portefeuille van het fonds, die alle beleggingen van het fonds zal bevatten.

bron: forentis.com

De algemene Partner wordt betaald hetzij door middel van een beheersvergoeding, hetzij door middel van een compensatie. Een beheersvergoeding is niets anders dan een percentage van het totale kapitaal van het fonds. Dit percentage is vast en niet flexibel. Over het algemeen varieert deze vergoeding van 1% tot 2% per jaar van het vastgelegde kapitaal.

bijvoorbeeld, als activa onder beheer 100 miljard bedragen, dan zou een beheersvergoeding van 2% $2 miljard bedragen. Deze kosten worden gebruikt voor admin doeleinden en dekken kosten zoals salarissen, deal vergoedingen betaald aan investeringsbanken, consultants, travel exp, enz.

bron: forentis.com

hoe verdienen algemene Partners of huisartsen zoveel?een GP als Henry Kravis van KKR en Stephen Schwarzman van Blackstone heeft een meevaller gemaakt van een half miljard dollar in één jaar.

het antwoord is de returns distribution waterfall.

naast hun salarissen verdient de algemene Partner ook carry interest of carry. Het is dus een % van de winst die de winsten op investeringen financiert. Bijvoorbeeld, als een bedrijf wordt gekocht voor $ 100 miljard en verkocht voor $ 300 miljard, de winst is $ 200 miljard. Carryed rente zou worden gebaseerd op deze $200 miljard.

de andere naam die wordt gebruikt voor carried interest is performance fee. Carried interest of performance fee is een vergoeding die wordt berekend op basis van het totale bedrag van de winst die het fonds heeft behaald. Met andere woorden, de prestatievergoeding is het deel van de nettowinst van het fonds, dat aan de algemene Partner moet worden betaald.

bron: forentis.com

dus in het bovenstaande voorbeeld zou het zijn ($200 miljard x 20% dat is $40 miljard), en de rest zal naar de investeerder gaan.

Prestatievergoeding verwijst dus ook naar de algemene Partner die door beleggers wordt gedragen, omdat zij een aandeel in de winst ontvangen, dat niet in verhouding staat tot de kapitaalverplichting voor het fonds. Een huisarts zal slechts 1-5% van het kapitaal van het fonds inzetten, maar zij mogen 20% van de winst behouden.

Carryed Interest voorbeeld

laten we dit beter begrijpen door een voorbeeld

laten we zeggen dat een PE-bedrijf genaamd AYZ firm een $900mn fonds opneemt, waarvan $860 mn afkomstig was van beperkte Partners, en de resterende $40M afkomstig was van de algemene Partner. Dus GP droeg slechts 5% bij aan het fonds.

de huisarts zou, na het ontvangen van fondsen, al het kapitaal investeren in overnemende ondernemingen. Een paar jaar gaan voorbij; ze verlaten al hun portfolio bedrijven voor een $ 2B totaal. De lp ‘ s krijgen $ 860Mn terug eerste-dat is de terugkeer van hun kapitaal. Dan blijft er nog $1 over.14 B links, en het is 80/20 verdeeld tussen LPs en GP. Dus de lp ‘ s krijgen $ 912M, en de GP krijgt $228M. dus de GP investeerde $40M aan het begin, maar kreeg terug $200M in de winst. GP heeft dus 5x in dit fonds geretourneerd.

soms is overgedragen rente in de vorm van eigen vermogen.

wanneer de overgedragen rente in de vorm van eigen vermogen is, zou de rente in een fonds als aandelen aan GP worden betaald. De rente is in de vorm van eigen vermogen is gebaseerd op de kapitaalinbreng van elke Limited Partner, met een bepaald percentage van deze aandelen toegewezen aan de algemene Partner als dragende. Over het algemeen is dit percentage 20%. Carry aandelen hebben meestal een periode van meerdere jaren die de gedane investeringen volgt.

Equity carry wordt verdeeld over de senior executives die werkzaam zijn bij de private equity-onderneming. Er zijn vele smaken van gedragen belang, dus het maken van een exacte vergelijking van twee verschillende dragen pakketten is vaak moeilijk.

prestatievergoedingen motiveren private-equitybedrijven om hogere rendementen te genereren. De aldus in rekening gebrachte vergoedingen zijn van dien aard dat zij de belangen van de algemene partner en zijn lp ‘ s op elkaar afstemmen.

Wat is de Hurdle Rate?

veel PE-bedrijven staan de performance fee post Hurdle rate toe. Dus de Algemene Partner ontvangt de carry dat is Prestatie vergoeding alleen wanneer het fonds in staat is om winst te maken boven een bepaalde hurdle rate.

De Hurdle rate is dus het minimumrendement dat moet worden behaald voordat de winst wordt gedeeld volgens de Overeenkomst onder overgedragen rente.

- fondsen hebben een hurdle rate of return, zodat een fonds een prestatievergoeding aan GP pas geeft nadat het een minimum vooraf overeengekomen winst heeft gemaakt.

- een hurdle rate van 15% betekent dus dat het private-equityfonds een rendement van ten minste 15% moet behalen voordat de winsten volgens de “carried interest arrangement” worden gedeeld.

- in de PE-industrie wordt de meest voorkomende vergoedingsstructuur gewoonlijk aangeduid als een” 2 en 20″, waarbij een beheersvergoeding van 2% wordt aangerekend op beheerde activa of totaal toegezegd kapitaal. Een prestatievergoeding van 20% wordt berekend op de fondswinsten.

- om deze te begrijpen, laten we eens kijken naar dit voorbeeld als de beperkte partners een voorkeursrendement van 10% krijgen, en het partnerschap levert een rendement van 25%, de GP zou krijgen 20% van de 15% incrementele rendement geleverd.

- indien het hurdle return niet wordt bereikt, zullen private equity-beheerders geen deel van de winst ontvangen (overgedragen rente).

- winsten voor de hurdle rate worden berekend voor het resultaat als geheel. Dat is voor het hele geïnvesteerde bedrag, dat kan worden 5-10 deals in een jaar en niet op een deal to deal basis.

Waarom wordt deze hurdle rate aangehouden?

wanneer een beperkte partner investeert in particulier rendement, neemt hij een hoger risico dan het risico dat hij zou hebben genomen door te beleggen in normale markten of een aandelenindex. Het risico is hoger dan het marktrisico, dus ze eisen een hurdle rate voordat het delen van de winst met de algemene Partner.

wanneer zijn fondsen gestructureerd met bodem?

sommige fondsen zijn gestructureerd met een ” ondergrens.”In dit soort opgezet zou de overgedragen rente alleen worden toegerekend wanneer de nettowinst de hurdle rate overschrijdt. Dit soort regelingen heeft niet de bepaling dat de huisarts later een inhaalslag kan maken, en daarom wordt het sterk tegengewerkt door algemene Partners.

Is deze Prestatievergoeding alleen voor GP?

interessant is dat niet veel private equity teams volledig geld krijgen. Het is zo omdat gepensioneerde partners ook vaak recht hebben op het aandeel van het dragen. Deze verdeling gebeurt als PE-fondsen het aandeel van de gepensioneerde partner in een fonds kopen op het moment van pensionering. Deze regeling is actief voor een bepaalde periode na hun pensionering. Private-equitybedrijven kunnen, afhankelijk van de situatie, een aanzienlijk bedrag aan carry betalen. Dus als er sprake is van een spin-out van de onderneming of eigendom is van een moedermaatschappij of als de onderneming minderheidsaandeelhouders heeft, dan is de betaling zo hoog als 10-50%.

Wat zijn Escrow en Claw-Back?

- veel beperkte partners eisen een escrow-en” clawback ” – regeling. De reden dat zij dit doen is om ervoor te zorgen dat eventuele te hoge betalingen worden terugbetaald als de middelen over het geheel genomen slecht presteren.

- bijvoorbeeld, als de beperkte partners een jaarlijks rendement van 15% verwachten, en het fonds slechts 10% over een bepaalde periode retourneert. In dit scenario zou een deel van de aan de algemene partner betaalde carry worden geretourneerd om de tekortkoming te dekken.

- deze clawback-voorziening, wanneer deze wordt toegevoegd aan de andere risico ‘ s die door de algemene partner worden genomen, leidt tot de rechtvaardiging van de PE-industrie dat de overgedragen rente geen salaris is; in plaats daarvan is het een risicorendement op de investering dat alleen verschuldigd is wanneer het vereiste prestatieniveau is bereikt.

- echter, terugvorderingsacties zijn moeilijk af te dwingen. De moeilijkheid ontstaat wanneer draagontvangers zijn verdwenen uit het bedrijf of wanneer ze hebben geleden grote financiële tegenslagen.

- bijvoorbeeld, ze verloren al hun carry ‘ s als gevolg van een verkeerde investering die vervolgens enorme verliezen veroorzaakte of toen ze hun carry gebruikten om te betalen voor een afwikkeling.

structuren uit de hele wereld

- uit onderzoek is gebleken dat over het algemeen beperkte Partners in de VS meer zijn, waar de opbrengsten vaak buitenproportioneel zijn dan in andere landen. In de VS is carry gebaseerd op een “deal-by-deal” -basis met de geldende “escrow-en claw-back” – Bepalingen.aan de andere kant volgt Europa in het algemeen een benadering van het gehele fonds. Hier krijgen de beherende partners hun deel van de winst gewoon nadat de investeerders kapitaal en rendement op opgenomen kapitaal hebben betaald. Soms wordt carry door sommige Europese investeerders niet toegestaan voor bepaalde voorwaarden van het fonds, zoals vijf jaar.

- in Australië wordt Private equity gedomineerd door een paar beperkte partners die de neiging hebben om conservatieve carry-voorwaarden aan te dringen. Het lijkt sterk op het Europese model. In Australië, die fondsen die een geschiedenis van winstgevende prestaties hebben, die ook consistent is, kunnen gunstige draagvoorwaarden onderhandelen, in tegenstelling tot anderen.

- als het gaat om de regio Azië-Stille Oceaan, hebben de meeste van deze landen het mechanisme voor de HERCLAWBACK van de huisarts, Dat vereist dat de huisarts aan het einde van de looptijd van het fonds alle overtollige overgedragen rente die het heeft ontvangen, zoals hierboven vermeld, teruggeeft.

algemene partners vormen de ruggengraat van een PE-fonds. Zij zijn in staat betere termen te hanteren & kapitaalverbintenis wanneer zij een goed rendement opleveren of wanneer de markten genieten van de bull run. Tegelijkertijd eisen beperkte partners betere voorwaarden wanneer de markten ongunstig zijn of in de bearish fase, zoals in 2008-2009 die post-financiële crisis.

na 2008-2009 zijn de mechanismen van PE-fondsen veranderd. Volgens de trends, lp ‘ s zijn begonnen met de voorkeur verminderde huisarts relaties. Ze zijn begonnen met het elimineren van niet-presterende GPs.

dus gezien een toekomst waarin we een aanzienlijke voorkeur zouden zien voor GP concentratie en vermindering van het totale aantal gefinancierde GPs, wordt verwacht dat de LP/GP vermogensdynamiek zal verschuiven naar een geselecteerd aantal “presterende” GPs die in staat zouden zijn om aantrekkelijke Vergoedingen en voorwaarden te hanteren.

- Private Equity Exit Opportunities in Russia

- Private Equity in India

- Venture Capital vs. Private Equity

- Private Equity Books (must read)