uw 850 FICO ® Score valt binnen het bereik van de scores, van 800 tot 850, dat is gecategoriseerd als uitzonderlijk. Uw FICO ® Score is ruim boven de gemiddelde credit score, en u bent waarschijnlijk gemakkelijk goedkeuringen te ontvangen bij het aanvragen van nieuwe krediet.

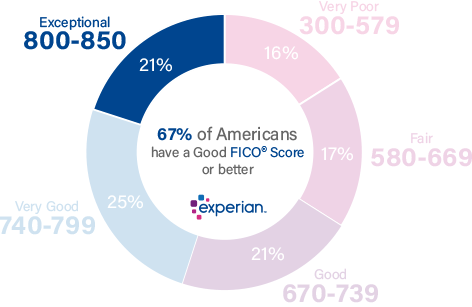

21% van alle consumenten heeft FICO® – Scores in het uitzonderlijke bereik.

minder dan 1% van de consumenten met uitzonderlijke FICO® – Scores zal in de toekomst waarschijnlijk ernstig achterstallig worden.

hoe verbetert u uw 850 Credit Score

een FICO® Score van 850 ligt ruim boven de gemiddelde credit score van 704. Een 850 FICO ® Score is bijna perfect. U nog steeds in staat zijn om het een beetje te verbeteren, maar hoewel het mogelijk is om een hogere numerieke score te bereiken, kredietverstrekkers zijn waarschijnlijk niet veel verschil te zien tussen uw score en degenen die dichter bij 850.

bij consumenten met een FICO® – kredietscore van 850 bedraagt de gemiddelde benuttingsgraad 5,8%.

de beste manier om te bepalen hoe u uw credit score kunt verbeteren, is door uw FICO® Score te controleren. Samen met je score ontvang je een rapport dat specifieke informatie in je kredietrapport gebruikt die aangeeft waarom je score niet nog hoger is.

omdat uw score buitengewoon goed is, zal geen van deze factoren waarschijnlijk een grote invloed hebben, maar u kunt ze misschien aanpassen om nog dichter bij perfectie te komen.

waarom u blij zou moeten zijn met een uitzonderlijke FICO® Score

uw 850 FICO® Score is bijna perfect en zal worden gezien als een teken van bijna onberispelijk credit management. Uw kans op wanbetaling op uw rekeningen zal worden beschouwd als extreem laag, en u kunt verwachten dat kredietverstrekkers om u hun beste deals, met inbegrip van de laagst beschikbare rente. Creditcardmaatschappijen bieden u waarschijnlijk ook hun meest luxe rewards-kaarten en loyaliteitsprogramma ‘ s.

Late betalingen 30 dagen achterstallige betalingen zijn zeldzaam bij personen met uitzonderlijke kredietscores. Ze verschijnen op slechts 0% van de kredietrapporten van mensen met FICO ® – Scores van 850.

een uitzonderlijke kredietscore kan leiden tot mogelijkheden om oudere leningen te herfinancieren tegen aantrekkelijker rente, en uitstekende kans op goedkeuring voor premium credit cards, autoleningen en hypotheken.

waak over uw zuurverdiende credit score

een FICO ® Score van 850 is een prestatie die in de loop van de tijd is opgebouwd. Het vergt discipline en consistentie om een uitzonderlijke credit score op te bouwen. Extra zorg en aandacht kan u helpen om het vast te houden.

instinctief of opzettelijk doet u een opmerkelijke taak door de factoren te navigeren die kredietscores bepalen:

bezettingsgraad bij doorlopend krediet. Het gebruik, of het gebruik tarief, is een maat van hoe dicht je bent om “maxing out” credit card accounts. U kunt het voor elk van uw creditcardrekeningen berekenen door het uitstaande saldo te delen door de kredietlimiet van de kaart en vervolgens te vermenigvuldigen met 100 om een percentage te krijgen. U kunt ook uw totale bezettingsgraad berekenen door de som van al uw kaartsaldi te delen door de som van al hun uitgavenlimieten (inclusief de limieten op kaarten zonder uitstaande saldi).

| Balans | bestedingslimiet | Bezettingsgraad (%) | |

|---|---|---|---|

| MasterCard | $1,200 | $4,000 | 30% |

| VISUM | $1,000 | $6,000 | 17% |

| American Express | $3,000 | $10,000 | 30% |

| Totaal | $5,200 | $20.000 en | 26% |

Als u uw bezettingsgraad op of onder de 30%— voor alle accounts in totaal en op elke individuele rekening—de meeste deskundigen zijn het erover eens je vermijden het verlagen van uw credit scores. Laten gebruik kruip hoger zal uw score te drukken, en het naderen van 100% kan serieus rijden naar beneden uw credit score. Bezettingsgraad is verantwoordelijk voor bijna een derde (30%) van uw credit score.

laattijdige en gemiste betalingen zijn erg belangrijk. Als late of gemiste betalingen speelde een belangrijke rol in uw kredietgeschiedenis, zou je niet een uitzonderlijke credit score. Maar houd er rekening mee dat geen enkele factor helpt uw credit score aanzienlijk meer dan prompt betaling gedrag, en weinig dingen kunnen torpederen een bijna perfecte score sneller dan het missen van een betaling.

tijd staat aan uw kant. Lengte van de kredietgeschiedenis is verantwoordelijk voor maar liefst 15% van uw credit score.Als alle andere score invloeden houden constant, een langere krediet geschiedenis zal een hogere credit score dan een kortere opleveren.

kredietaanvragen en nieuwe kredietrekeningen hebben doorgaans op korte termijn negatieve effecten op uw kredietscore. Wanneer u een aanvraag voor nieuw krediet of nemen op extra schuld, credit-scoring systemen markeren u als zijnde een groter risico van de mogelijkheid om uw rekeningen te betalen. Credit scores dalen een klein bedrag als dat gebeurt, maar meestal rebound binnen een paar maanden, zolang je bij te houden met al uw betalingen. Nieuwe krediet activiteit kan bijdragen tot 10% van uw totale credit score.

Schuldsamenstelling. Het FICO ® credit scoring systeem heeft de neiging om de voorkeur te geven aan meerdere credit accounts, met een mix van doorlopende krediet (rekeningen zoals creditcards die u in staat stellen om te lenen tegen een uitgavenlimiet en maandelijkse betalingen van verschillende bedragen) en aflossingsleningen (bijvoorbeeld autoleningen, hypotheken en studentenleningen, met vaste maandelijkse betalingen en vaste terugverdientijden). Credit mix is verantwoordelijk voor ongeveer 10% van uw credit score.

wanneer openbare gegevens op uw kredietrapport verschijnen, kunnen deze ernstige negatieve gevolgen hebben voor uw kredietscore. Vermeldingen zoals faillissementen verschijnen niet in elk kredietrapport, dus ze kunnen niet worden vergeleken met andere credit-score invloeden in procentuele termen, maar ze kunnen overschaduwen alle andere factoren en ernstig lager uw credit score.

Het gemiddelde bedrag aan hypothecaire leningen voor consumenten met uitzonderlijke kredietscores is $208.617. Mensen met FICO ® Scores van 850 hebben een gemiddelde autolening schuld van $17.030.

Bescherm uw uitzonderlijke kredietscore

mensen met uitzonderlijke kredietscores kunnen een belangrijk doelwit zijn voor identiteitsdiefstal, een van de snelst groeiende criminele activiteiten.

Het gemiddelde verlies van synthetische identiteitsdiefstal is $6.000 volgens gegevens van Experian.

kredietbewaking en bescherming tegen identiteitsdiefstal kunnen helpen cybercriminelen af te weren door verdachte activiteiten op uw kredietbestand te markeren. Door u te waarschuwen voor veranderingen in uw credit score en verdachte activiteiten op uw credit rapport, kunnen deze diensten u helpen uw uitstekende krediet en uitzonderlijke FICO® Score te behouden.

door credit monitoring te gebruiken om uw credit score bij te houden, weet u ook of deze begint te dalen onder het uitzonderlijke bereik van 800-850, en u kunt snel handelen om te proberen het te herstellen.

meer informatie over uw credit score

een 850 credit score is uitzonderlijk. Ontvang uw gratis kredietrapport van Experian en credit score om beter te begrijpen waarom het zo goed is, en hoe het op die manier te houden. Lees meer over score ranges en wat een goede credit score is.