Forskjellen Mellom Limited Partners (LP) og General Partners (GP)

Limited Partners (LP) er De Som har arrangert og investert kapitalen for venturekapitalfond, men er egentlig ikke bekymret for det daglige vedlikeholdet av et venturekapitalfond, Mens General Partners (GP) er investeringspersonell som har ansvaret for å ta beslutninger med hensyn til risikokapitalfondet.ventures SOM KREVES For Å Bli Investert.

Mange Institusjoner og High Networth Individer har rikelig med midler i hånden som de ønsker å tjene høyere forventet avkastning. Tradisjonelle metoder har ikke kapasitet til å gi dem forventet avkastning, så for å tjene bedre avkastning på sine investeringer investerer de i private selskaper eller offentlige selskaper som har blitt Private.

disse investorene gjør ikke slike investeringer direkte. De gjør denne investeringen via et private equity-fond.

hvordan fungerer Et Private Equity-selskap?

for å forstå begrepet Begrensede Partnere (LP) & Generelle partnere (GP), er det nødvendig å vite hvordan PE fungerer.

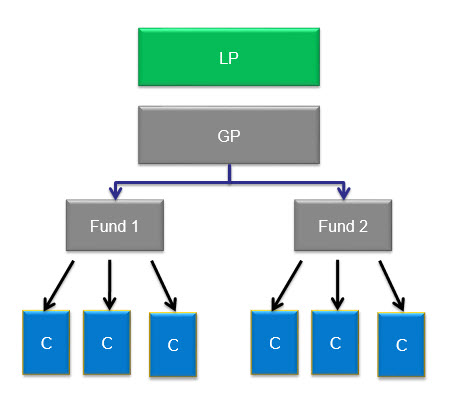

når ET PE-firma er etablert, vil Det ha Investorer som har investert pengene sine. HVERT PE-firma ville ha mer enn ett fond.Carlyle, Som er et verdensberømt PE-firma, har flere midler under ledelse. Disse inkluderer Global Energi Og Kraft, Asia Buyout, Europa Teknologi, Carlyle Power Partners, etc.

LIVET TIL ET PE-fond kan være så lenge som ti år. Generelt, i de ti årene, er 15-25 forskjellige typer investeringer gjort Av Private equity-fond. I de fleste tilfeller vil en bestemt investering ikke overstige mer enn 10% av fondets totale forpliktelser.investorene som har investert i fondet vil bli kjent Som Limited Partners (LP), OG PE-firmaet vil bli kjent Som General Partner (GP). Så i utgangspunktet ser strukturen TIL ET PE-firma ut som dette.

Hvem Er Begrensede Partnere ELLER LP?

de eksterne investorene i PE-fond er kjent som limited partners (LP). Det er slik at deres totale ansvar er begrenset til omfanget av investert kapital

kilde: forentis.com

Ikke alle kan investere i ET PE-Firma. Vanligvis har investorer som har mulighet til å sette $250 000 eller mer, lov til å investere i PE-Firmaet. Derfor VIL LP generelt ha investorer som Pensjonskasser, Fagforeninger, Forsikringsselskaper, Universitetsbidrag, store velstående familier eller Enkeltpersoner, Stiftelser, etc. Private vs offentlige pensjonskasser, universitetsbidrag og stiftelser står for 70% av pengene i de 100 beste private equity-selskapene, mens de resterende 30% er MED HNWI, Forsikring & bank Selskaper .

betyr det at vanlige folk ikke kan investere i midler i det hele tatt? Vel, ting har begynt å forandre seg nå. Tradisjonelle private equity-ledere, som KKR, tilbyr nå muligheter til å investere til et mye lavere beløp enn bare $10.000.Canada Pension Plan Investment Board, Lærer Retirement System Of Texas, Washington state investment board og Virginia Retirement Board er få eksempler på store investorer (begrensede partnere) over Hele verden som har investert I Private equity-fond.

4.5 (234 vurderinger) 15 kurs | 3+ prosjekter | 37+ timer | full levetid tilgang | sertifikat for ferdigstillelse

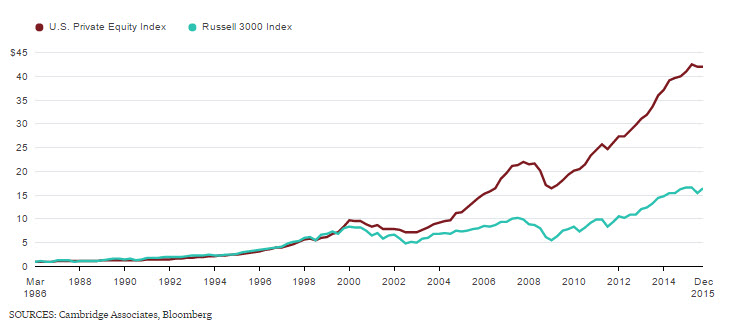

så lp ville forplikte kapital til En Private equity firma og krever en avkastning for det. Private equity har prestert langt bedre enn de offentlige markedene tidligere.I henhold til tilgjengelige data, fra April 1986 til desember 2015, Ga Cambridge Associates’ Us Private Equity Index sine investorer 13.4 prosent årlig etter gebyrer, med en standardavvik på 9.4 prosent. Det var den lengste perioden som data er tilgjengelig for tiden, mens Russell 3000-Indeksen returnerte 9.9 prosent årlig i samme periode, med en standardavvik på 16.7 prosent (inkludert utbytte).

Kilde: Bloomberg.Com

Begrensede Partnere investerer bare pengene sine; de er ikke involvert i fondsforvaltning. Ledelsen utføres Av Den Generelle Partneren.

Hvem er General Partner (GP)?

hvis et fond er opprettet, så uvitende, trenger du en person til å administrere den. Det er gjort Av En Generell Partner (GP). Alle beslutninger FOR PE-fondet er laget av GP. De er også ansvarlig for å forvalte fondets portefølje, som vil inneholde alle fondets investeringer.

kilde: forentis.com

Den Generelle Partner er betalt enten i form av et administrasjonsgebyr, eller det kan være i form av kompensasjon. Et forvaltningshonorar er bare en prosentandel av det totale beløpet av fondets kapital. Denne prosentandelen er fast og ikke fleksibel. Vanligvis denne avgiften varierer fra 1% til 2% årlig av kapitalen begått.

For Eksempel, Hvis Eiendeler under ledelse er 100bn, vil en 2% forvaltningsavgift være $ 2bn. Disse avgiftene brukes til administrasjonsformål og dekker utgifter som lønn, avtalegebyr betalt til investeringsbanker, konsulenter, reiseutgifter, etc.

kilde: forentis.com

Hvordan Tjener Generelle Partnere eller GP så mye?

EN GP Som Henry Kravis AV KKR og Stephen Schwarzman Av Blackstone har gjort en nedfallsfrukt halv milliard dollar i et enkelt år.

svaret er returfordelingsfossen.

Bortsett fra deres lønn, Tjener General Partner også båret interesse eller bære. Det er dermed en % av fortjenesten som fondsgevinster pa investeringer. For eksempel, hvis et selskap er kjøpt for $ 100bn og solgt for $ 300 milliarder, er fortjenesten $ 200 milliarder. Gjennomført interesse vil være basert på denne $ 200 bn.

det andre navnet som brukes for gjennomført interesse er resultatavgift. Gjennomført rente eller resultatgebyr er et gebyr belastet basert på det totale overskuddet som er opptjent av fondet. Resultatavgiften er med andre ord andelen av fondets nettoresultat, som skal betales Til Den Generelle Partneren.

kilde: forentis.com

Så i eksemplet ovenfor ville det være ($200 bn x 20% som er $40bn), og resten vil gå til investor.Dermed Refererer Resultatavgift også til den Generelle Partneren som bæres av investorer fordi de mottar en andel i overskudd, noe som er ulik kapitalforpliktelsen til fondet. EN LEGE vil bare forplikte 1-5% av fondets kapital, men de får beholde 20% av overskuddet.

Båret Interesse Eksempel

La oss forstå dette mer gjennom et eksempel

si ET PE-firma kalt AYZ firm hever et $ 900mn-fond, av denne $ 860 mn, kom Fra Begrensede Partnere, og de resterende $40M kommer fra Den Generelle Partneren. SÅ GP bidro bare 5% til fondet.

GP, etter å ha mottatt midler, ville investere all kapital i å anskaffe selskaper. Noen år går forbi; de forlater alle sine porteføljeselskaper for en $2b totalt. Lpene får $ 860Mn tilbake først-det returnerer sin kapital. Det etterlater $1.14 B igjen, og det er delt opp 80 / 20 mellom LPs og GP. Så Lpene får $ 912M, og GP får $228m. SÅ GP investerte $40m i starten, men fikk tilbake $200m i fortjeneste. GP gjorde dermed en 5x avkastning i dette fondet.

noen ganger båret interesse er i form av egenkapital.

når gjennomført rente er i form av egenkapital, vil renter i et fond bli betalt TIL GP som aksjer. Interessen er i form av egenkapital er basert på hver Begrenset Partners kapitalinnskudd, med en viss prosentandel av disse aksjene allokert Til Den Generelle Partneren som bærer. Vanligvis er denne prosentandelen 20%. Carry aksjer har for det meste en flerårig opptjeningsperiode som sporer investeringer.

Equity carry er delt mellom ledende ansatte i private equity-firmaet. Det er mange smaker av båret interesse, så gjør en nøyaktig sammenligning av to forskjellige bære pakker er ofte vanskelig.

Resultatavgifter motiverer private equity-firmaer til å generere høyere avkastning. Gebyrene som belastes er slik at de justerer interessene til den generelle partneren og Dens Lp-Er.

hva er Hurdle Rate?

Mange PE-firmaer tillater ytelsesgebyret etter Hindringsraten. Så General Partner vil motta bære som er resultat avgift bare når fondet er i stand til å gjøre fortjeneste over en viss hinder rate.

Dermed Er Hindringsrenten den minste avkastningen som må oppnås før fortjenesten deles i henhold til avtalen under gjennomført rente.

- Fond Har et hinder avkastning slik at et fond gir et resultat gebyr TIL GP bare etter at det har gjort et minimum forhåndsavtalt overskudd.

- så en hindringsrate på 15% betyr at private equity-fondet må oppnå en avkastning på minst 15% før fortjenesten deles i henhold til den overførte renteordningen.

- i PE-bransjen er den mest utbredte gebyrstrukturen ofte referert til som en «2 og 20», hvorved et forvaltningsgebyr på 2% belastes på eiendeler under ledelse eller total forpliktet kapital. Et resultatgebyr på 20% vurderes på fondets fortjeneste.for å forstå disse, la oss se ta dette eksemplet hvis de begrensede partnerne får en foretrukket avkastning på 10%, og partnerskapet leverer en 25% avkastning, VIL LEGEN få 20% av 15% inkrementell avkastning levert.

- i fravær av å nå hindringsavkastningen, vil private equity-ledere ikke motta en andel av overskuddet (gjennomført rente).

- Fortjeneste for hindringsraten beregnes for ytelsen som helhet. Det er for hele beløpet investert, som kan være 5-10 avtaler i et år og ikke på en avtale å avtale basis.

hvorfor holdes denne hindringsraten?

når en begrenset partner investerer i privat avkastning, tar han høyere risiko enn risikoen han ville ha tatt ved å investere i normale markeder eller en aksjeindeks. Risikoen er høyere enn markedsrisikoen, så de krever en hindringsrate før de deler fortjeneste med Den Generelle Partneren.

når er midler strukturert Med Gulv?

noen midler er strukturert med et » gulv.»I denne typen satt opp gjennomført interesse vil bli tildelt bare når netto overskudd overgå hinderet rate. Denne type arrangement har ikke bestemmelsen DER GP kan senere catch-up, og dermed er det sterkt imot Av Generelle Partnere.

Er Denne Ytelsesavgiften bare FOR GP?

Interessant, ikke mange private equity-lag får full penger på deres bære. Det er slik at pensjonerte partnere også ofte har rett til andelen av å bære. Denne delingen gjøres når PE-midler kjøper pensjonspartnerens andel i et fond på pensjonstidspunktet. Denne ordningen er aktiv for en viss periode etter pensjonering. Private equity-selskaper kan betale en betydelig mengde bære avhengig av situasjonen. Så hvis det er en spin-out av firmaet eller eid av et morselskap eller hvis firmaet har minoritetsaksjonærer, er betalingen så høy som 10-50%.

Hva Er Escrow og Claw-Back?

- mange begrensede partnere krever å ha en escrow og» clawback » ordninger. Grunnen til at de gjør det er å sikre at eventuelle tidlige overbetalinger returneres dersom midlene underpresterer samlet.

- for eksempel hvis de begrensede partnerne forventer en årlig avkastning på 15%, og fondet bare returnerer 10% over en tidsperiode. I dette scenariet vil en del av bære betalt til den generelle partner bli returnert for å dekke mangel.

- denne clawback-bestemmelsen, når den legges til de andre risikoene som den generelle partneren utfører, fører TIL PE – bransjens begrunnelse at båret interesse ikke er en lønn; i stedet er det en risikoavkastning på investeringen som bare betales når det nødvendige ytelsesnivået er oppnådd.

- imidlertid er claw-backs vanskelig å håndheve. Vanskeligheten oppstår når bære mottakere er borte fra firmaet eller når de har lidd noen store økonomiske tilbakeslag.

- for eksempel mistet de alle sine bærer på grunn av en feil investering som senere ga store tap eller når de brukte sin bære til å betale for et oppgjør.

Bære Strukturer fra Hele Verden

- i forskning gjort, ble Det funnet ut at Generelt, Begrensede Partnere basert I USA er mer, hvor avkastningen er ofte mer overdimensjonert enn i andre land. I USA er carry basert på en avtale-for-avtale basis med escrow og claw-back bestemmelser i kraft.

- På Den Annen Side Følger Europa generelt en hel-of-fund-tilnærming. Her får de ledende partnerne sin andel av overskuddet rett og slett etter at investorene har fått betalt kapital og avkastning på trukket kapital. Noen Ganger er carry forbudt av Noen Europeiske investorer for visse vilkår i fondet, for eksempel 5 år.I Australia domineres Private equity av noen få begrensede partnere som har en tendens til å presse for konservative bærevilkår. Det er ganske lik Den Europeiske modellen. I Australia kan de midlene som har en historie med lønnsom ytelse, som også er konsistent, forhandle gunstige bærevilkår, i motsetning til andre.

- når Det gjelder Asia – Stillehavsregionen, har de fleste AV DEM GP clawback-mekanismen som krever AT GP returnerer ved slutten av fondets levetid eventuelle overskytende overførte renter det kan ha mottatt som nevnt ovenfor.

Generelle partnere er ryggraden i ET PE-fond. De er i stand til å kommandere bedre vilkår & kapitalforpliktelse når de leverer god avkastning eller når markedene nyter oksen. Samtidig har Begrensede partnere bedre vilkår når markedene er ugunstige eller i bearish-fasen, som i 2008-2009 den post-finanskrisen.

Etter 2008-2009 har mekanikken TIL PE-midler endret seg. Pr trender, Lp har startet foretrakk redusert GP relasjoner. De har begynt å eliminere misligholdte GPs.Så gitt en fremtid hvor vi ville se en betydelig preferanse på GP-konsentrasjon og reduksjon i det totale antallet finansierte GPs, forventes lp / GP power dynamic å skifte mot et valgt antall» utfører » GPs som ville kunne kommandere attraktive avgifter og vilkår.

- Private Equity Exit Muligheter i Russland

- Private Equity I India

- Venture Capital vs Private Equity

- Private Equity Bøker (må leses)