Differenze tra Rapporto corrente vs Rapporto rapido

Il rapporto corrente misura la liquidità dell’organizzazione in modo da scoprire che le risorse aziendali sono sufficienti per soddisfare le passività a breve termine e confronta anche le passività correnti con le attività correnti; considerando che Quick Ratio è un tipo di rapporto liquido che confronta la liquidità e l’equivalente in contanti o le attività rapide con le passività correnti

Spiegato

Come investitore, se vuoi una rapida revisione di come un’azienda sta facendo finanziariamente, devi guardare il rapporto corrente della società. Il rapporto corrente indica la capacità di un’azienda di pagare le passività a breve termine con le sue attività a breve termine. Di solito, quando i creditori stanno guardando una società, cercano un rapporto corrente più elevato; perché un rapporto corrente più elevato garantirà che saranno rimborsati facilmente, e la certezza del pagamento aumenterebbe.

Quindi, di cosa si tratta? Esamineremo semplicemente il bilancio della società e quindi selezioneremo le attività correnti e divideremo le attività correnti per le passività correnti della società durante lo stesso periodo.

Se otteniamo tutto ciò che dobbiamo sapere come investitori dal rapporto corrente, perché dovremmo guardare a un rapporto rapido? Ecco il trucco.

Il rapporto rapido aiuta gli investitori ad andare a fondo delle cose e scoprire se l’azienda ha la capacità di pagare i suoi obblighi attuali. C’è solo una cosa che è diversa nel rapporto rapido rispetto al rapporto corrente. Durante il calcolo del rapporto rapido, prendiamo in considerazione tutte le attività correnti ad eccezione delle scorte. Molti analisti finanziari ritengono che l’inventario prende un sacco di tempo per trasformarsi in contanti per pagare il debito. In alcuni casi, escludiamo anche le spese prepagate per arrivare al rapporto rapido. Pertanto, il rapporto rapido è un punto di partenza migliore per capire se l’azienda ha la capacità di pagare i suoi obblighi a breve termine. Il rapporto rapido è anche chiamato il rapporto di test acido.

Come abbiamo visto in precedenza che Toll Brothers aveva un rapporto corrente di 4,6 x. Questo ci fa credere che siano nella posizione migliore per soddisfare le loro passività correnti. Tuttavia, quando calcoliamo il rapporto rapido, notiamo che è solo 0,36 x. Ciò è dovuto agli alti livelli di inventario nel bilancio, come si vede di seguito.

fonte: Toll Brothers depositati presso la SEC

Rapporto di Corrente vs. Quick Ratio – Formula

Rapporto di Corrente Formula

vediamo la formula dell’attuale rapporto di prima.

Rapporto corrente = Attività correnti / passività correnti

Come puoi vedere, il rapporto corrente è semplice. Basta andare al bilancio della società e selezionare ” attività correnti “e dividere la somma per” passività correnti”, e si arriva a conoscere il rapporto.

Ma cosa includiamo nelle attività correnti?

Attività correnti: sotto le attività correnti, la società includerebbe liquidità, tra cui valuta estera, investimenti a breve termine, crediti contabili, scorte, prepagate, ecc.

Passività correnti: le passività correnti sono passività che sono dovute nei prossimi 12 mesi o meno. Nell’ambito delle passività correnti, le imprese includerebbero i conti da pagare, le imposte sulle vendite da pagare, le imposte sul reddito da pagare, gli interessi da pagare, gli scoperti bancari, le imposte sui salari da pagare, i depositi dei clienti in anticipo, le spese maturate, i prestiti a breve termine, le scadenze correnti del debito a lungo termine, ecc.

Ora, diamo un’occhiata al rapporto rapido. Guardiamo il rapporto rapido in due modi.

Quick Ratio Formula # 1

Quick Ratio = (Cash& Mezzi equivalenti + Investimenti a breve termine + Crediti)/Passività correnti

Qui, se si nota, tutto è preso sotto attività correnti tranne le scorte.

Diamo un’occhiata a ciò che includiamo in contanti& equivalenti di cassa, investimenti a breve termine e crediti di conto.

Disponibilità liquide & Disponibilità liquide equivalenti: Sotto Contanti, le aziende includono monete & carta moneta, ricevute non depositate, conti correnti e vaglia. E sotto l’equivalente in contanti, le organizzazioni tengono conto dei fondi comuni di investimento del mercato monetario, dei titoli del tesoro, delle azioni privilegiate che hanno la scadenza di 90 giorni o meno, dei certificati bancari di depositi e della carta commerciale.

Investimenti a breve termine: questi investimenti sono il breve termine che può essere liquidato facilmente entro un breve periodo, di solito entro 90 giorni o meno.

4.9 (1,067 valutazioni) 250+ Corsi | 40+ Progetti | 1000+ Ore | Durata Completa di Accesso | Certificato di Completamento

Crediti): La somma di denaro che non si è ancora ricevuta dai debitori della società è chiamato crediti; compresi i crediti è criticato da alcuni degli analisti perché c’è meno certezza nella liquidazione dei crediti!

Quick Ratio Formula # 2

vediamo il secondo modo di calcolare il quick ratio (acid test ratio) –

Quick Ratio = (Totale attività correnti – Magazzino – risconti attivi) / Passività Correnti

In questo caso, si può prendere tutta correnti dal bilancio della società e quindi semplicemente dedurre inventari e risconti attivi. Quindi dividere la cifra per passività correnti per arrivare al rapporto di prova rapido o acido.

Rapporto corrente vs Rapporto rapido – Interpretazione

In primo luogo, interpreteremo il rapporto corrente e quindi il rapporto rapido.

- Quando i creditori guardano il rapporto corrente, di solito è perché vogliono garantire la certezza del rimborso.

- Se una società ha meno di 1 come rapporto corrente, i creditori possono capire che la società non sarà in grado di pagare facilmente i loro obblighi a breve termine.

- E se il rapporto corrente della società è superiore a 1, allora sono in una posizione migliore per liquidare le loro attività correnti per pagare le passività a breve termine.

- Ma cosa succede se il rapporto corrente di un’azienda è troppo alto? Ad esempio, diciamo che la Società A ha un rapporto corrente di 5 in un dato anno, quale sarebbe la possibile interpretazione? Ci sono in realtà due modi di guardarlo. In primo luogo, stanno facendo eccezionalmente bene in modo che possano liquidare le loro attività correnti molto bene e pagare i debiti più velocemente. In secondo luogo, la società non è in grado di utilizzare bene le sue attività e, quindi, le attività correnti sono molto più delle passività correnti della società.

Ora, diamo un’occhiata a un rapporto rapido.

- Molti analisti finanziari ritengono che un rapporto rapido sia un modo molto migliore per iniziare a comprendere gli affari finanziari di un’azienda rispetto al rapporto corrente. Il loro argomento

- Il loro argomento è inventariato non dovrebbe essere incluso nell’aspettativa di pagare le passività correnti perché nessuno sa quanto tempo ci vorrebbe per liquidare le scorte. È simile

- È simile alle spese prepagate. Una spesa prepagata è un importo pagato in anticipo per beni e servizi da ricevere in futuro. Poiché è qualcosa che è già pagato, non può essere utilizzato per pagare l’ulteriore obbligo. Quindi deduciamo anche la spesa prepagata dalle attività correnti mentre calcoliamo il rapporto rapido. In

- Anche nel caso del rapporto rapido, se il rapporto è superiore a 1, i creditori ritengono che l’azienda stia andando bene e viceversa.

Rapporto corrente vs. Rapporto rapido-Esempio di base

Discuteremo due esempi attraverso i quali cercheremo di capire il rapporto corrente e il rapporto rapido.

Diamo un’occhiata.

Rapporto corrente vs. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

Calcola” Rapporto corrente “e” Rapporto rapido.”

Per prima cosa, iniziamo con il rapporto corrente.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

Ora possiamo facilmente calcolare il rapporto corrente.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current Rapporto (A / B) | 0.63 | 0.81 |

Dal di sopra, si può facilmente dire che sia X & Y necessità di migliorare il loro rapporto di corrente per essere in grado di pagare i loro obblighi a breve termine.

Diamo un’occhiata al rapporto rapido ora.

Per calcolare il rapporto rapido, abbiamo solo bisogno di escludere “scorte” in quanto non ci sono “spese prepagate” fornite.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except “Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| Totale Passività Correnti (N) | 20000 | 18000 |

| Rapporto di Corrente (M / N) | 0.60 | 0.47 |

Una cosa è evidente qui. Per X, non c’è molta differenza nel rapporto rapido a causa dell’esclusione delle scorte. Ma nel caso di Y, c’è una grande differenza. Ciò significa che le scorte possono gonfiare il rapporto e possono dare ai creditori più speranza di essere pagati.

Rapporto corrente vs Rapporto rapido Esempio # 2

Paul ha avviato un negozio di abbigliamento alcuni anni fa. Paul vuole espandere la sua attività e ha bisogno di prendere un prestito dalla banca per farlo. Bank chiede un bilancio per capire il rapporto rapido del negozio di abbigliamento di Paul. Ecco i dettagli di seguito –

Cassa: US $15.000

Crediti: US $3.000

Inventario: US $4.000

Stock degli Investimenti: US $4.000

per imposte Anticipate: US $1500

Passività Correnti: US $20.000

Calcolare le “Quick Ratio” per conto della banca.

Poiché sappiamo che” inventario “e” imposte prepagate ” non sarebbero inclusi nel rapporto rapido, otterremo le attività correnti come segue.

(Cassa + Crediti + Investimenti azionari) = US US (15,000 + 3,000 + 4,000) = US US 22.000.

E le passività correnti sono menzionate, cioè US US 20,000.

Quindi, il rapporto rapido sarebbe = 22.000 / 20.000 = 1.1.

Un rapporto rapido di più di 1 è abbastanza buono per la banca per iniziare. Ora la banca esaminerà più rapporti per riflettere se prestare prestito a Paul per espandere la sua attività.

Colgate – Calcola il rapporto corrente e il rapporto rapido

In questo esempio, diamo un’occhiata a come calcolare il rapporto corrente e il rapporto rapido di Colgate. Se si desidera accedere al foglio di calcolo Excel, è possibile scaricare la stessa analisi del rapporto qui in Excel

Il rapporto corrente di Colgate

Di seguito è riportata l’istantanea del bilancio di Colgate per gli anni dal 2010 al 2013.

Current Ratio è facile da calcolare = Attività correnti di Colgate diviso per Passività corrente di Colgate.

Ad esempio, nel 2011, le attività correnti erano 4 4,402 milioni e la passività corrente era million 3,716 milioni.

Colgate Current Ratio (2011) = 4,402/3,716 = 1,18 x

Allo stesso modo, possiamo calcolare il rapporto corrente per tutti gli altri anni.

Le seguenti osservazioni possono essere fatte per quanto riguarda i rapporti di corrente Colgate –

- Il rapporto corrente è aumentato da 1,00 x nel 2010 a 1,22 x nell’anno 2012.

- Il rapporto corrente di Colgate è aumentato a causa di un aumento delle disponibilità liquide e delle altre attività dal 2010 al 2012. Inoltre, abbiamo visto che le passività correnti erano più o meno stagnanti a circa million 3,700 milioni per questi tre anni.

- L’attuale rapporto è sceso a 1,08 x nel 2013 a causa di un aumento delle passività correnti causato dalla parte corrente del debito a lungo termine a $895 milioni.

Rapporto rapido di Colgate

Ora che abbiamo calcolato il Rapporto corrente, calcoliamo il Rapporto rapido di Colgate. Il rapporto rapido considera solo crediti e disponibilità liquide e mezzi equivalenti nel numeratore.

Il rapporto rapido di Colgate è relativamente sano (tra 0,56 x – 0,73 x). Questo acid test ci mostra la capacità della società di pagare le passività a breve termine utilizzando crediti e contanti& Equivalenti di cassa. Notiamo che Colgate ha un livello ragionevole di liquidità e crediti per pagare una parte considerevole delle passività correnti.

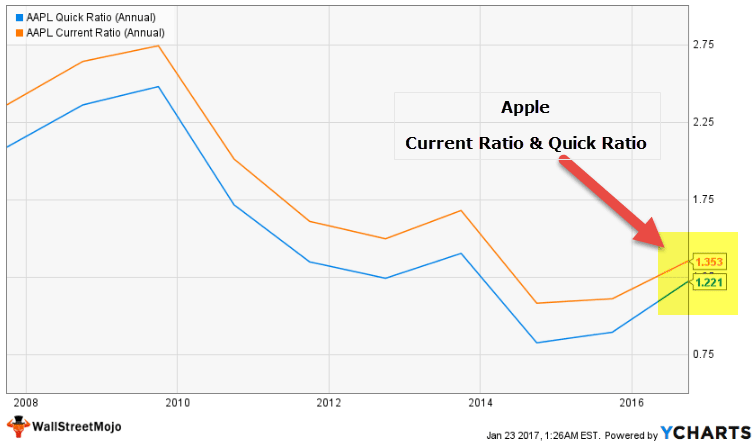

Rapporto corrente di Apple e rapporto rapido

Ora che conosciamo il calcolo del rapporto corrente e rapporto rapido confrontiamo i due per Apple (società di prodotti). Il grafico sottostante mostra il rapporto corrente e il rapporto rapido di Apple negli ultimi 10 anni.

fonte: ycharts

Notiamo quanto segue dal grafico sopra –

- Il rapporto corrente di Apple attualmente è 1.35 x, mentre il suo rapporto rapido è 1.22 x. Questi due rapporti sono molto vicini l’uno all’altro.

- Non c’è molta differenza tra questi due rapporti. Notiamo che storicamente, sono rimasti molto vicini l’uno all’altro.

- La ragione principale di ciò è che Apple ha la maggior parte delle sue attività correnti come contanti& Mezzi equivalenti, titoli negoziabili e crediti.

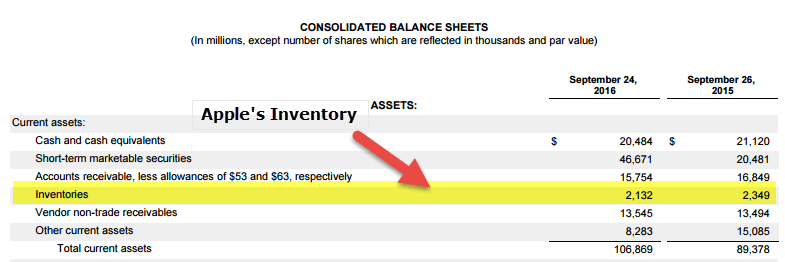

- L’inventario come percentuale delle attività correnti è insignificante (meno del 2%), come si vede dal bilancio sottostante.

fonte: Apple depositati presso la SEC

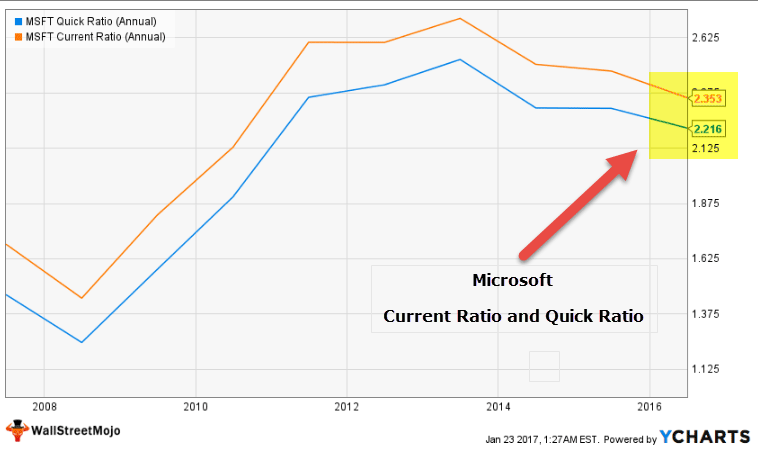

Microsoft Rapporto di Corrente e Quick Ratio

Ora che abbiamo visto Apple confronto, e ‘ facile intuire come il grafico di Microsoft Rapporto di Corrente vs. Quick Ratio sarà simile.

Il grafico sottostante traccia il rapporto rapido e corrente di Microsoft negli ultimi 10 anni.

fonte: ycharts

Si precisa quanto segue:

- Il Rapporto Attuale è attualmente a 2,35 x, mentre il quick ratio è a 2.21 x.

- Questo è di nuovo un intervallo ristretto, proprio come Apple.

- La ragione principale di ciò è che l’inventario è una parte minuscola delle attività correnti totali.

- Le attività correnti sono costituite principalmente da disponibilità liquide e mezzi equivalenti, investimenti a breve termine e crediti.

fonte: Microsoft SEC Filings

Software Application Sector – Current Ratio vs. Quick Ratio Examples

Diamo ora un’occhiata al rapporto corrente specifico del settore e ai confronti dei rapporti rapidi. Notiamo che le aziende di applicazioni Sofware hanno una gamma molto ristretta di rapporti correnti e rapporti rapidi.

di Seguito è riportato un elenco di Software per compagnie di Applicazioni –

fonte: ycharts

- SAP ha un rapporto corrente di 1,24 x, mentre il quick ratio è 1,18 x.

- allo stesso modo, Adobe Systems ha un rapporto corrente di 2,08 un quick ratio di 1,99 x.

- aziende di Software non sono dipendenti di inventario, e, quindi, il suo contributo all’attività correnti è significativamente inferiore.

- Notiamo dalla tabella sopra che (Scorte + Prepagate) / Attività correnti è scarso.

Settore siderurgico – Rapporto corrente vs. Quick Ratio Esempi

A differenza delle società di software, le società siderurgiche sono un settore ad alta intensità di capitale ed è fortemente dipendente dalle scorte.

Di seguito è riportato un elenco delle migliori aziende siderurgiche –

fonte: ycharts

- Notiamo che Arcelor Mittal Rapporto corrente è 1.24x, mentre il suo rapporto rapido è 0.42

- Allo stesso modo, per ThyssenKrupp, il rapporto corrente è a 1.13 rispetto al rapporto rapido di 0.59

- Notiamo che l’intervallo (Rapporto corrente – rapporto rapido) è relativamente ampio qui.

- Questo perché, per tali società, le scorte e le prepagate contribuiscono una percentuale considerevole delle attività correnti (come visto dall’alto, il contributo è superiore al 30% in queste società)

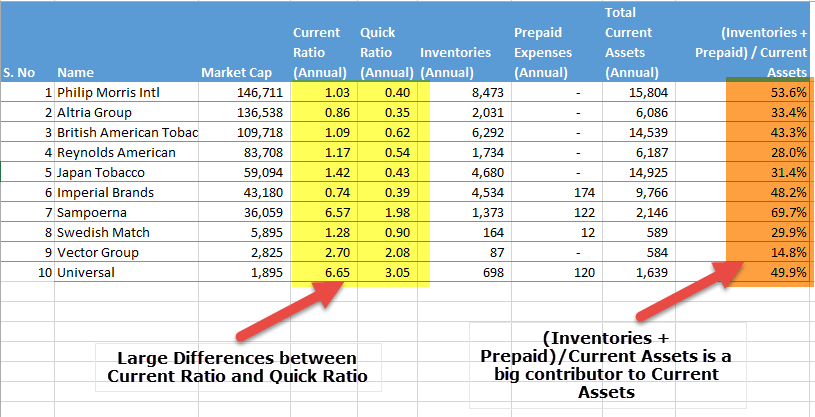

Settore del tabacco – Rapporto corrente vs. Quick Ratio Esempi

Un altro esempio che vediamo qui è del settore del tabacco. Notiamo che questo è un settore ad alta intensità di capitale e dipende molto dallo stoccaggio di scorte di materie prime, WIP e prodotti finiti. Pertanto, il settore del tabacco mostra anche un’ampia differenza tra il rapporto corrente e il rapporto rapido.

Di seguito è riportata la tabella che mostra queste differenze e il contributo delle spese di inventario e prepagate alle attività correnti.

fonte: ycharts

Rapporto corrente vs. Rapporto rapido – Limitazioni

Discutiamo gli svantaggi di entrambi questi rapporti.

Ecco gli svantaggi del rapporto corrente –

- Prima di tutto, l’unico rapporto corrente non darebbe a un investitore un quadro chiaro sulla posizione di liquidità di una società. L’investitore ha bisogno di guardare altri rapporti come rapporto rapido e rapporto di cassa pure.

- Il rapporto corrente include inventari e altre attività correnti in considerazione, che possono gonfiare la cifra. Pertanto, il rapporto attuale non sempre dà l’idea giusta della liquidità di un’azienda.

- Se le vendite dipendono dalle stagioni per una particolare azienda o industria, il rapporto corrente può variare nel corso dell’anno.

- Il modo in cui viene valutato l’inventario avrà un impatto sul rapporto corrente in quanto include l’inventario nel suo calcolo.

Il rapporto rapido è un modo migliore per guardare la liquidità dell’azienda. Ma ha ancora alcuni demeriti. Diamo un’occhiata –

- Prima di tutto, nessun investitore e creditore dovrebbe dipendere da un test acido o rapporto rapido solo per capire la posizione di liquidità di un’azienda. Hanno anche bisogno di guardare il rapporto di cassa e il rapporto corrente da confrontare. E dovrebbero anche verificare quanto l’azienda dipende dal suo inventario.

- Il rapporto rapido include i crediti che potrebbero non essere liquidati rapidamente. E di conseguenza, potrebbe non dare un’immagine accurata.

- Il rapporto rapido esclude le scorte in tutte le occasioni. Ma nel caso di industrie ad alta intensità di inventario come i supermercati, un rapporto rapido non è in grado di fornire un quadro accurato a causa dell’esclusione delle scorte dalle attività correnti.

In ultima analisi

Per essere chiari sulla posizione di liquidità di un’azienda, solo il rapporto corrente e il rapporto rapido non sono sufficienti; gli investitori e i creditori dovrebbero guardare anche al rapporto di cassa. E hanno bisogno di scoprire quale industria e società stanno calcolando per; perché in ogni occasione, lo stesso rapporto non darebbe l’immagine accurata. Nel complesso, dovrebbero esaminare tutti i rapporti di liquidità prima di trarre conclusioni.

Rapporto corrente vs. Rapporto rapido Video

Articoli consigliati

Questo articolo è stato una guida per il rapporto corrente vs. Rapporto rapido. Qui discutiamo le principali differenze tra loro insieme a formula, interpretazioni ed esempi con calcoli. Potresti anche dare un’occhiata ai seguenti articoli –

- Confronta-Trailing PE vs. Forward PE Ratio

- Corporation vs. Incorporation/Differences

- Qual è il rapporto di rischio?

- Definizione del rapporto di copertura degli asset