Differenza Tra i Limited Partner (LP) e Soci accomandatari (GP)

Limitato Partner (LP) sono quelli che hanno organizzato e ha investito il capitale per fondo di venture capital ma non sono davvero preoccupato per la manutenzione quotidiana di un fondo di venture capital mentre General Partner (GP) sono professionisti di investimento che spetta il compito di prendere decisioni rispetto alle imprese che sono necessari per essere investito.

Molte istituzioni e individui High Networth hanno molti fondi in mano su cui desiderano guadagnare rendimenti attesi più elevati. I metodi tradizionali non hanno la capacità di dare loro il rendimento atteso, quindi per guadagnare un migliore ritorno sui loro investimenti, investono in società private o aziende pubbliche che sono diventate private.

Questi investitori non fanno questo tipo di investimenti direttamente. Fanno questo investimento tramite un fondo di private equity.

Come funziona una società di Private Equity?

Per comprendere il concetto di Limited Partners (LP)& General partners (GP), è necessario sapere come funziona il PE.

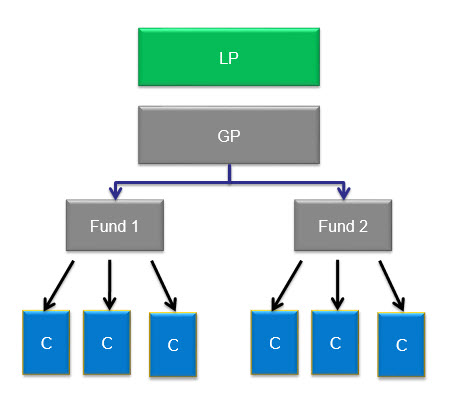

Quando una società di PE è stabilita, avrà investitori che hanno investito i loro soldi. Ogni impresa di PE avrebbe più di un fondo.

Ad esempio, Carlyle, che è una società di PE di fama mondiale, ha diversi fondi in gestione. Questi includono Global Energy and Power, Asia Buyout, Europe Technology, Carlyle Power Partners,ecc.

La vita di un fondo PE può arrivare fino a dieci anni. Generalmente, in questi dieci anni, 15-25 diversi tipi di investimenti sono fatti da fondi di private equity. Nella maggior parte dei casi, un particolare investimento non supererà più del 10% degli impegni totali del fondo.

Gli investitori che hanno investito nel fondo sarebbero conosciuti come Limited Partners (LP), e la società PE sarebbe conosciuta come General Partner (GP). Quindi, in pratica, la struttura di una ditta di PE assomiglia a questa.

Chi sono soci in accomandita o LP?

Gli investitori esterni in fondi PE sono noti come limited partners (LP). È così come la loro responsabilità totale è limitata nella misura del capitale investito

fonte: forentis.com

Non tutti possono investire in una società di PE. In generale, gli investitori che hanno la capacità di mettere $250.000 o più sono autorizzati a investire in società PE. Quindi LP in genere avrebbe investitori come fondi pensione, sindacati, compagnie di assicurazione, dotazioni universitarie, grandi famiglie benestanti o individui, fondazioni, ecc. Fondi pensione privati contro fondi pensione pubblici, fondi universitari e fondazioni rappresentano il 70% del denaro nelle prime 100 società di private equity mentre il restante 30% è con HNWI, Assicurazioni & società bancarie.

Significa che i cittadini comuni non possono investire in fondi? Beh, le cose hanno iniziato a cambiare ora. I gestori di private equity tradizionali, come KKR, ora offrono opportunità di investire a un importo molto inferiore a soli $10.000.

Canada Pension Plan Investment Board, Teacher Retirement System of Texas, Washington state investment board e Virginia Retirement Board sono alcuni esempi di grandi investitori (limited partner) in tutto il mondo che hanno investito in fondi di private equity.

4.5 (234 voti) 15 Corsi | 3+ Progetti | 37+ Ore | Durata Completa di Accesso | Certificato di Completamento

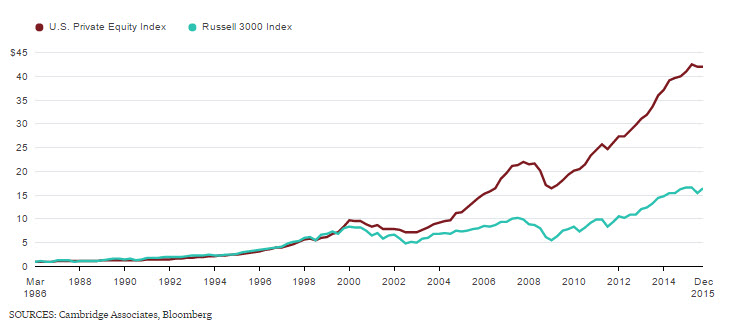

LP avrebbe impegnato il capitale di una società di private equity e le richieste di un ritorno. Il private equity ha ottenuto risultati molto migliori rispetto ai mercati pubblici in passato.

Secondo i dati disponibili, da aprile 1986 a dicembre 2015, l’indice di Private Equity statunitense di Cambridge Associates ha dato ai suoi investitori il 13,4% annuo al netto delle commissioni, con una deviazione standard del 9,4%. È stato il periodo più lungo per il quale i dati sono attualmente disponibili, mentre l’indice Russell 3000 ha restituito il 9,9% all’anno nello stesso periodo, con una deviazione standard del 16,7% (inclusi i dividendi).

fonte: Bloomberg.com

I soci in accomandita investono solo i loro soldi; non sono coinvolti nella gestione dei fondi. La gestione è svolta dal General Partner.

Chi sono i General Partner (GP)?

Se viene creato un fondo, allora ignaro, hai bisogno di una persona per gestirlo. È fatto da un General Partner (GP). Tutte le decisioni per il fondo PE sono prese da GP. Sono inoltre responsabili della gestione del portafoglio del fondo, che conterrà tutti gli investimenti del fondo.

source: forentis.com

Il Socio in accomandita viene pagato a titolo di commissione di gestione o a titolo di compensazione. Una commissione di gestione non è altro che una percentuale dell’importo totale del capitale del fondo. Questa percentuale è fissa e non flessibile. Generalmente, questa gamma commissione da 1% a 2% annuo del capitale impegnato.

Ad esempio, se le attività in gestione sono 100bn, una commissione di gestione del 2% sarebbe di $2bn. Queste commissioni sono utilizzate per scopi amministrativi e coprono spese come stipendi, commissioni di transazione pagate a banche di investimento, consulenti, viaggi exp, ecc.

fonte: forentis.com

In che modo i soci generali o i GP guadagnano così tanto?

Un GP come Henry Kravis di KKR e Stephen Schwarzman di Blackstone ha fatto un guadagno di mezzo miliardo di dollari in un solo anno.

La risposta è la cascata di distribuzione dei ritorni.

Oltre ai loro stipendi, il socio generale guadagna anche interessi portati o carry. È quindi una % dei profitti che finanziano i guadagni sugli investimenti. Ad esempio, se una società viene acquistata per $100bn e venduta per billion 300 miliardi, il profitto è di billion 200 miliardi. L’interesse portato sarebbe basato su questo b 200 bn.

L’altro nome utilizzato per l’interesse trasportato è la commissione di performance. La commissione per interessi o prestazioni effettuate è una commissione addebitata in base all’importo totale dei profitti guadagnati dal fondo. In altre parole, la commissione di performance è la quota degli utili netti del fondo, che deve essere pagata al socio generale.

fonte: forentis.com

Quindi nell’esempio precedente, sarebbe ($200 bn x 20% che è 4 40bn), e il resto andrà all’investitore.

Pertanto, la commissione di performance si riferisce anche al socio in accomandita trasportato dagli investitori perché ricevono una quota degli utili, che è disuguale all’impegno di capitale nei confronti del fondo. Un GP impegnerà solo l ‘ 1-5% del capitale del fondo, ma riuscirà a mantenere il 20% del profitto.

Carried Interest Example

Capiamo questo di più attraverso un esempio

Diciamo che una società di PE chiamata AYZ firm solleva un fondo di this 900mn, di questo m 860 mn, proveniva da soci in accomandita, e il restante coming 40M proveniente dal General Partner. Così GP ha contribuito solo 5% al fondo.

Il GP, dopo aver ricevuto fondi, investirebbe tutto il capitale in società di acquisizione. Passano alcuni anni; escono da tutte le loro società in portafoglio per un totale di total 2B. Gli LP ottengono back 860Mn indietro prima-che sta restituendo il loro capitale. Questo lascia $1.14 B a sinistra, ed è diviso 80 / 20 tra LP e GP. Quindi gli LP ottengono 9 912M, e il GP ottiene $228M.Quindi il GP ha investito 4 40M all’inizio ma ha recuperato profits 200M in profitti. GP ha quindi fatto un ritorno 5x in questo fondo.

A volte l’interesse portato è sotto forma di equità.

Quando l’interesse trasportato è sotto forma di equità, allora l’interesse in un fondo sarebbe pagato a GP come azioni. L’interesse è in forma di patrimonio netto si basa sul contributo di capitale di ciascun Socio accomandatario, con una certa percentuale di tali azioni assegnate al Socio Accomandatario come portatore. Generalmente, questa percentuale è del 20%. Le azioni Carry hanno per lo più un periodo di maturazione pluriennale che tiene traccia degli investimenti effettuati.

Equity carry è diviso tra i dirigenti che lavorano presso la società di private equity. Ci sono molti sapori di interesse trasportato, quindi fare un confronto esatto di due diversi pacchetti di trasporto è spesso difficile.

Le commissioni di performance motivano le società di private equity a generare rendimenti più elevati. Le commissioni così applicate sono tali da allineare gli interessi del general partner e dei suoi LP.

Qual è il tasso di ostacolo?

Molte aziende PE consentono il tasso di ostacolo della tassa di prestazione. Così il Socio generale riceverà il carry che è tassa di prestazione solo quando il fondo è in grado di fare profitti al di sopra di un certo tasso di ostacolo.

Pertanto, l’Hurdle rate è il rendimento minimo che deve essere raggiunto prima che il profitto sia condiviso secondo l’accordo sotto carried interest.

- I fondi hanno un tasso di rendimento ostacolo in modo che un fondo dà una tassa di prestazione a GP solo dopo che ha fatto un profitto minimo pre-concordato.

- Quindi un tasso di ostacolo del 15% significa che il fondo di private equity deve ottenere un rendimento di almeno il 15% prima che i profitti siano condivisi in base all’accordo sugli interessi trasportati.

- Nel settore della PE, la struttura delle commissioni più diffusa viene comunemente definita “2 e 20”, in base alla quale viene addebitata una commissione di gestione del 2% sulle attività in gestione o sul capitale totale impegnato. Una commissione di performance del 20% viene valutata sui profitti del fondo.

- Per capire questi, vediamo prendere questo esempio se i soci in accomandita ottengono un rendimento preferito del 10%, e la partnership offre un rendimento del 25%, il GP otterrebbe il 20% del rendimento incrementale del 15% consegnato.

- In assenza di raggiungere il rendimento ostacolo, gestori di private equity non riceveranno una quota del profitto (carried interest).

- I profitti per il tasso di ostacolo sono calcolati per le prestazioni nel loro complesso. Questo è per l’intero importo investito, che può essere 5-10 offerte in un anno e non su una base deal to deal.

Perché questo tasso di ostacolo viene mantenuto?

Quando un socio in accomandita investe in rendimento privato, sta assumendo un rischio più elevato di quello che avrebbe assunto investendo in mercati normali o in un indice azionario. Il rischio è superiore al rischio di mercato, quindi richiedono un tasso di ostacolo prima di condividere i profitti con il partner generale.

Quando vengono strutturati i fondi con Floor?

Alcuni fondi sono strutturati con un ” piano.” In questo tipo di set up interesse portato sarebbe stato assegnato solo quando i profitti netti superano il tasso di ostacolo. Questo tipo di accordo non ha la disposizione in cui GP può in seguito catch-up, e quindi è fortemente osteggiata dai soci generali.

Questa tassa di prestazione è solo per GP?

È interessante notare che non molti team di private equity ottengono soldi pieni sul loro carry. È così come i partner in pensione hanno spesso diritto alla quota di trasporto. Questa condivisione viene effettuata quando i fondi PE acquistano la quota del partner in pensione in un fondo al momento del pensionamento. Questo accordo è attivo per un certo periodo di tempo post loro pensionamento. Le società di private equity possono pagare una quantità significativa di carry a seconda della situazione. Quindi, se c’è uno spin-out della società o di proprietà di una società madre o se l’azienda ha azionisti di minoranza, allora il pagamento è alto come 10-50%.

Che cosa sono l’impegno e artiglio-indietro?

- Molti soci in accomandita chiedono di avere un impegno e accordi di “clawback”. Il motivo per cui lo fanno è quello di garantire che eventuali pagamenti anticipati vengano restituiti se i fondi sottoperformano complessivamente.

- Ad esempio, se i soci in accomandita si aspettano un rendimento annuo del 15% e il fondo restituisce solo il 10% per un periodo di tempo. In questo scenario, una parte del carry pagato al socio generale verrebbe restituita per coprire la carenza.

- Questo accantonamento di clawback, quando viene aggiunto agli altri rischi assunti dal general partner, porta a giustificare l’industria del PE che l’interesse trasportato non è uno stipendio; è invece un rendimento dell’investimento a rischio che è pagabile solo quando viene raggiunto il livello di performance richiesto.

- Tuttavia, gli artigli sono difficili da applicare. La difficoltà sorge quando i destinatari di carry sono andati dall’azienda o quando hanno subito importanti battute d’arresto finanziarie.

- Ad esempio, hanno perso tutti i loro carry a causa di un investimento sbagliato che successivamente ha dato enormi perdite o quando hanno usato il loro carry per pagare un insediamento.

Carry Structures from Around the World

- Nella ricerca condotta, è stato scoperto che generalmente, i partner limitati con sede negli Stati Uniti sono più, dove i rendimenti sono spesso più fuori misura che in altri paesi. Negli Stati Uniti, carry si basa su una base deal-by-deal con le disposizioni escrow e claw-back in vigore.

- D’altra parte, l’Europa segue generalmente un approccio globale. Qui i managing partner ottengono la loro quota dei profitti semplicemente dopo che gli investitori sono stati pagati capitale e rendimenti sul capitale tirato-down. A volte, carry non è consentito da alcuni investitori europei per determinati termini del fondo, come 5 anni.

- In Australia, il private equity è dominato da alcuni soci in accomandita che tendono a spingere per termini conservativi di carry. È abbastanza simile al modello europeo. In Australia, quei fondi che hanno una storia di prestazioni redditizie, che è anche coerente, in grado di negoziare condizioni di trasporto favorevoli, a differenza di altri.

- Quando si tratta di regione Asia – Pacifico, la maggior parte di loro hanno il meccanismo di clawback GP che richiede il GP di restituire alla fine della vita del fondo eventuali interessi in eccesso trasportati che potrebbe aver ricevuto come menzionato sopra.

I soci generali sono la spina dorsale di un fondo PE. Sono in grado di comandare termini migliori & impegno di capitale quando offrono buoni rendimenti o quando i mercati si stanno godendo la corsa al rialzo. Allo stesso tempo, i partner limitati comandano condizioni migliori quando i mercati sono sfavorevoli o nella fase ribassista, come nel 2008-2009 che post-crisi finanziaria.

Post-2008-2009, la meccanica dei fondi PE è cambiata. Secondo le tendenze, LP hanno iniziato preferendo rapporti GP ridotti. Hanno iniziato ad eliminare i GPS non performanti.

Quindi, dato un futuro in cui vedremmo una significativa preferenza sulla concentrazione del GP e sulla riduzione del numero complessivo di GPS finanziati, la dinamica di potenza LP / GP dovrebbe spostarsi verso un numero selezionato di GPS “performanti” che sarebbero in grado di comandare tariffe e termini interessanti.

- Opportunità di uscita private Equity in Russia

- Private Equity in India

- Venture Capital vs. Private Equity

- Libri di private Equity (deve leggere)