Vos finances personnelles sont extrêmement importantes. C’est parce que ce que vous faites maintenant pour vos finances personnelles a non seulement une incidence sur votre vie aujourd’hui, mais a également des répercussions profondes sur votre avenir.

Mais really qu’est-ce que les finances personnelles ? Qu’est-ce que ça te regarde ? Et comment pouvez-vous vous préparer au mieux à la réussite financière à l’avenir?

Pourquoi est-ce moi qui te parle de tout ça ?

Bonjour, je suis l’auteur à succès du New York Times Ramit Sethi. Il y a plus d’une décennie, j’ai écrit un livre sur les finances personnelles intitulé Je Vous Apprendrai à être riche, basé sur le site Web sur lequel vous êtes en ce moment. J’ai aidé des millions de personnes à construire des systèmes qui les ont aidées à gagner plus, à investir pour l’avenir et à dépenser leur argent sans culpabilité sans le BS.

Maintenant, je veux vous aider à faire de même — et cela commence par comprendre ce qu’est exactement la finance personnelle.

Définition des finances personnelles

Les finances personnelles englobent tout ce qui concerne la façon dont vous gérez votre argent.

Comme son nom l’indique, vos finances personnelles vous sont propres. Cela signifie que cela n’a rien à voir avec l’économie. Cela signifie également que ce que vos amis, vos collègues, les membres de votre famille et quiconque d’autre fera sera très différent de ce que vous finirez par faire.

Et au bout du compte, les finances personnelles se résument à vous et à la façon dont vous abordez vos piliers financiers.

Quels sont les piliers financiers ? Je suis content que tu l’aies demandé. Les quatre principaux piliers des finances personnelles sont :

- L’épargne. Comment vous gardez votre argent.

- Investir. Comment vous laissez votre argent grandir.

- Gagner. Comment vous gagnez plus d’argent.

- Dépenses. Comment vous utilisez votre argent pour acheter des choses.

Décomposons chaque pilier maintenant et voyons comment vous devriez vous en approcher.

Pilier financier #1: Épargner

Ce pilier englobe toutes les actions et tactiques que vous prenez pour économiser de l’argent.

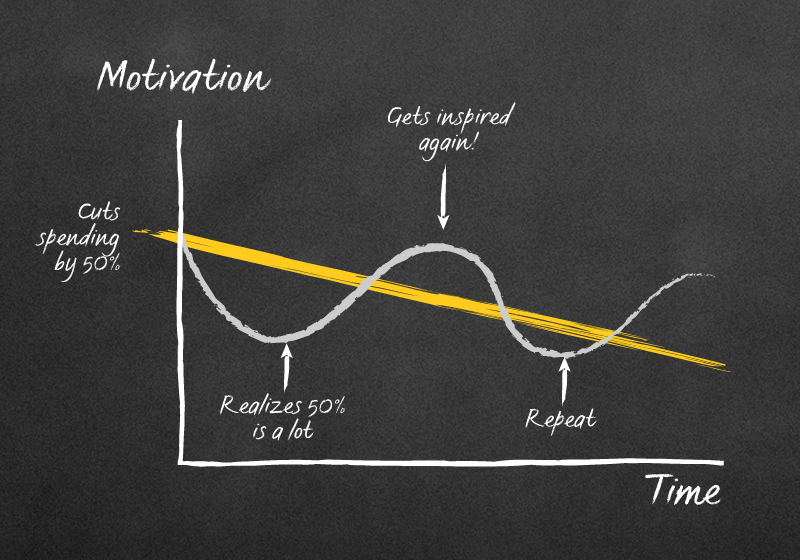

Il se trouve aussi que les gens du système gâchent tout. Le. TEMPS.

Vous avez probablement entendu parler de « conseils » de sauvegarde comme:

- Découpez des lattes

- Gardez un budget

- Ne mangez pas à l’extérieur et cuisinez votre propre nourriture

- Récupérez votre monnaie de rechange dans un pot

Bien que ce conseil puisse avoir un sens au début, ce n’est pas si génial.

En fait, c’est pire que pas génial. Cela peut être carrément nocif si vous comptez sur ces seules méthodes pour économiser de l’argent.

De plus, vous pourriez vous retrouver comme ce cinglé:

Les « conseils » financiers comme « garder un budget » et « découper des lattes » pour économiser de l’argent ne fonctionnent pas car ils reposent uniquement sur la volonté humaine. Et la volonté humaine est limitée. Cela signifie que nous n’en avons qu’une grande partie que nous pouvons consacrer à une seule action avant qu’elle ne s’épuise.

Ainsi, lorsque nous devons faire des choses comme abandonner les lattes et vérifier nos feuilles de calcul budgétaires tous les jours, nous surexcitons notre volonté et finissons par renoncer à notre objectif d’économiser de l’argent entièrement.

Lorsque cela se produit, cela peut ressembler à ceci:

POUR EN SAVOIR PLUS: 7 façons intelligentes d’économiser de l’argent

Pilier financier #2: Investir

L’investissement est la chose la plus importante que vous pouvez faire aujourd’hui pour assurer votre succès financier à l’avenir.

C’est comme ce vieil adage: Le meilleur moment pour planter un arbre était il y a 100 ans. Le deuxième meilleur temps est maintenant.

C’est pourquoi vous devez investir le plus tôt et le plus souvent possible pour votre succès.

Ne me croyez pas ? Il y a plus de 100 ans de preuves sur le marché boursier qui montrent qu’investir est crucial pour votre avenir financier.

Quand il s’agit de vos finances personnelles, cependant, dans quoi devriez-vous investir?

Je suis heureux que vous ayez demandéInvestment

Investissement #1: 401k

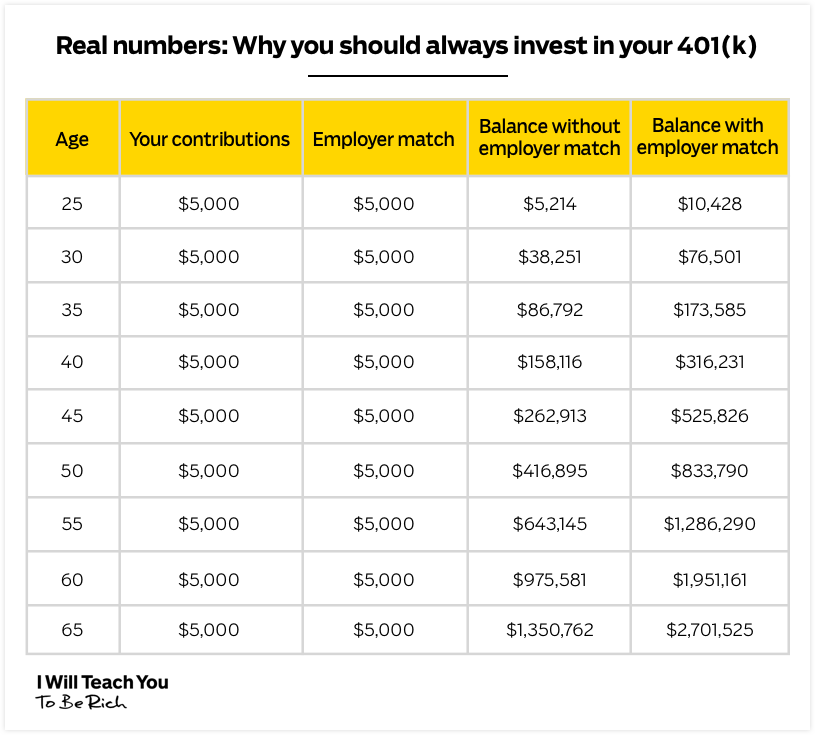

Votre 401k est un plan d’investissement puissant offert par la plupart des employeurs.

Voici comment cela fonctionne: votre employeur vous proposera un plan 401k avec une variété d’options de placement. Ces options d’investissement seront probablement divisées en fonction de l’agressivité des plans. Plus le régime est agressif, plus le risque est important — mais vous gagnez également plus lorsque vous investissez.

Votre employeur proposera également quelque chose appelé un match. Il s’agit d’un certain pourcentage de votre revenu que votre employeur vous égalera dollar pour dollar lorsque vous investissez.

Par exemple, disons que vous gagnez 3 000 $ / mois et que votre employeur offre une correspondance de 5%. Si vous investissez 150 $/mois (5 % de 3 000 $), votre employeur vous donnera 150 $ pour égaler.

C’est vrai. C’est de l’argent gratuit de votre employeur.

L’argent que vous investissez est également avant impôt, ce qui signifie que votre argent augmentera et s’accumulera encore plus jusqu’à ce que vous le retiriez à l’âge de la retraite de 59 ½.

Donc, si votre employeur offre un 401k, je suggère de mettre au moins assez d’argent pour obtenir le match complet de l’employeur.

REMARQUE: À partir de 2018, vous pouvez contribuer jusqu’à 18 500 $/ an.

Cela vous garantit de profiter pleinement de ce qui est essentiellement de l’argent gratuit de votre employeur. Cette correspondance est PUISSANTE et peut doubler votre argent au cours de votre vie professionnelle:

Investissement #2: Roth IRA

Votre Roth IRA est un autre plan de retraite fiscalement avantageux. Il y a cependant trois grandes différences avec ce plan:

- Il s’agit d’un compte de placement personnel. Cela signifie que votre employeur ne vous le fournira pas et que vous ne recevrez aucune correspondance de personne.

- La contribution maximale est de 6 000 $/an. Vous ne pourrez pas investir et gagner presque autant qu’un compte 401k.

- Vous cotisez un revenu après impôt mais vous ne payez aucun impôt sur celui—ci lorsque vous le retirez – ce qui vous donne une offre encore meilleure.

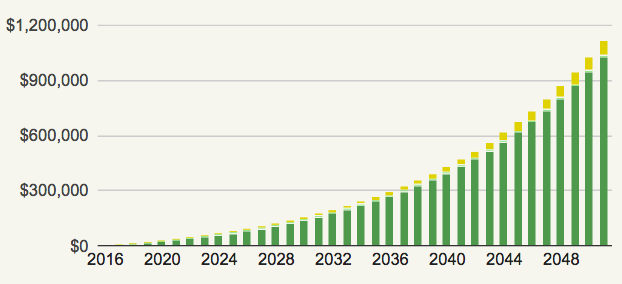

Imaginez que vous avez 25 ans et que vous décidez d’investir 500 $/mois dans un fonds indiciel diversifié à faible coût. Si vous faites cela jusqu’à 60 ans, combien d’argent pensez-vous avoir (en supposant un rendement de 5%)?

Jetez un coup d’œil:

C’est vrai. Vous seriez millionnaire après n’avoir investi que quelques milliers de dollars par an.

Pour plus d’informations sur ces deux comptes, consultez mon article sur les comptes de retraite ci-dessous.

POUR EN SAVOIR PLUS: Le Guide Le Plus Simple Au Monde Pour Comprendre les Comptes de retraite

Pilier financier #3: Gagner

Il y a une limite à combien vous pouvez économiser — mais il n’y a pas de limite à combien vous pouvez gagner.

Si je n’avais pas si peur des aiguilles et des implications sociales, je me ferais tatouer ce dicton sur le front.

Le pouvoir de gagner plus est une chose que les gens ne réalisent pas souvent. Au lieu d’essayer de pincer chaque centime et de découper les choses que vous aimez afin d’économiser votre argent, vous devriez vous concentrer sur gagner plus d’argent afin de pouvoir dépenser sans culpabilité.

Quand il s’agit de gagner de l’argent, les deux meilleures façons sont de négocier un salaire plus élevé et de commencer une agitation latérale. Jetons un coup d’œil aux deux et voyons comment vous pouvez commencer.

Négocier un salaire plus élevé

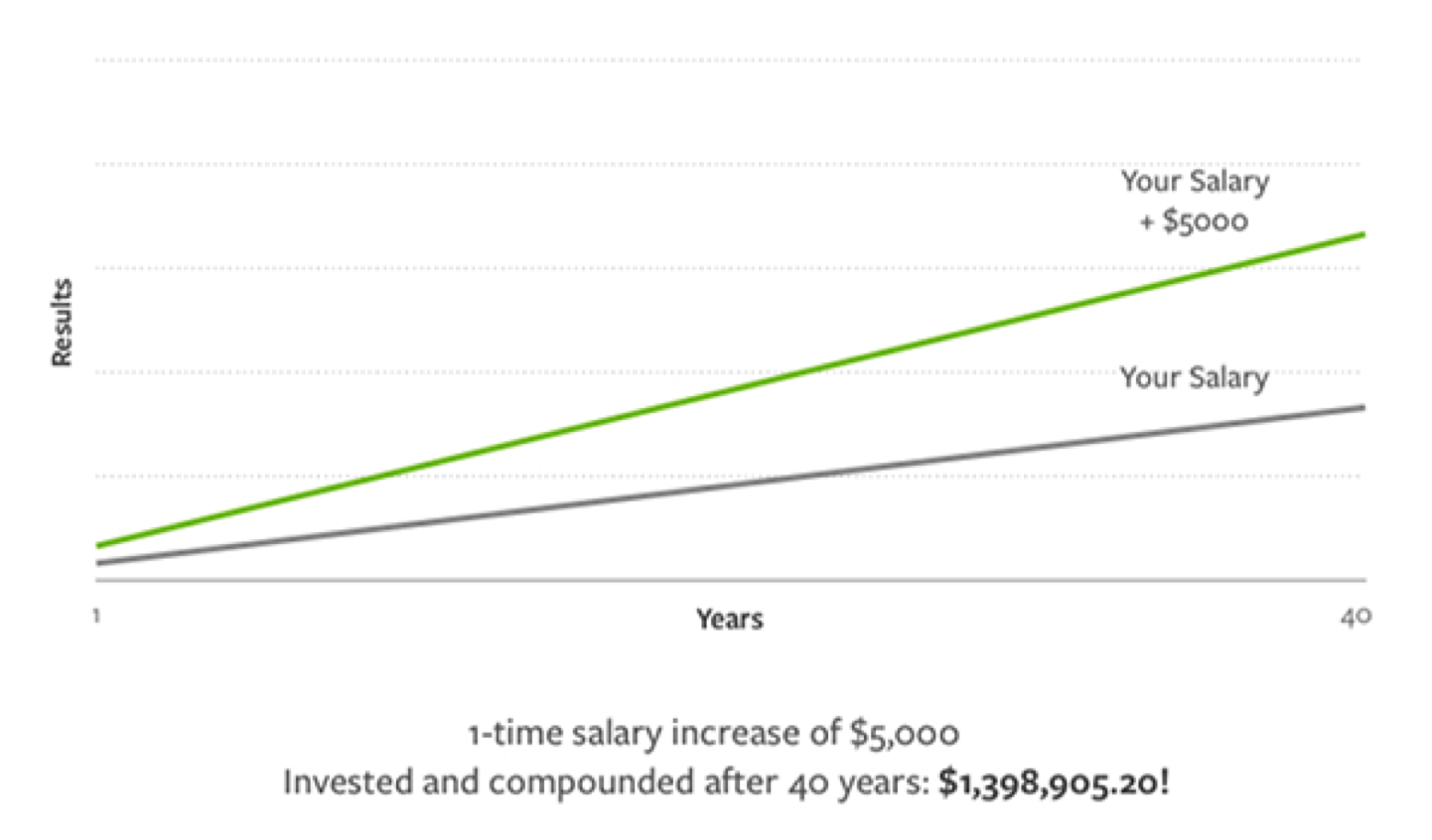

Les négociations salariales sont un excellent moyen de remporter une grande victoire qui vous aide à gagner des milliers de dollars de plus au cours de votre vie.

Découvrez combien une augmentation de salaire de 5 000 $ peut s’ajouter au fil des ans:

- Connaissez votre valeur. Vous devez savoir exactement ce que vous contribuez à l’entreprise ET ce que vous prévoyez de contribuer après avoir obtenu l’augmentation. Ce n’est que lorsque vous pourrez montrer à quel point vous êtes précieux pour votre patron que vous pourrez espérer faire valoir que vous méritez une augmentation de salaire. Comment présentez-vous votre valeur ? Simple : La Technique De La Mallette. Consultez mon article sur le sujet pour en savoir plus.

- Ayez un nombre en tête. Si vous entrez dans les négociations sans un chiffre difficile à l’esprit, vous mettez votre futur salaire potentiel entre les mains de votre manager. C’est comme faire l’épicerie sans savoir ce que vous voulez acheter et demander au commis à la caisse ce que vous devriez obtenir. Lorsque vous trouvez un nombre précis, vous pouvez mieux expliquer pourquoi vous le méritez. Vous ne savez pas quoi demander? Rendez-vous simplement sur Glassdoor ou PayScale pour voir quelle est la gamme pour votre rôle.

- Pratique, pratique, pratique. Je dis toujours: ne tirez jamais votre premier panier en NBA. Et ne jamais entrer dans les négociations salariales sans avoir pratiqué la conversation. Pratiquez avec des amis ou en famille. Entraînez-vous devant un miroir. Enregistrez-vous pour pouvoir vous écouter et vous critiquer plus tard. Vos chances d’avoir une négociation réussie augmentent plus vous le faites.

Pour en savoir plus sur ce sujet, assurez-vous de consulter mon article ci-dessous.

POUR EN SAVOIR PLUS: Comment négocier l’augmentation que vous méritez en 3 mois

Commencez une bousculade latérale

J’adore les bousculades latérales. C’est ma façon préférée de gagner plus d’argent tout en travaillant à 9 contre 5.

Les bousculades latérales sont très flexibles. Cela signifie que vous pouvez y travailler pendant votre temps libre une fois que vous avez terminé le travail. Ce sont aussi de bons moyens de vous aider à faire ce que vous aimez sur le côté.

La meilleure partie: Vous pouvez les mettre à l’échelle comme vous le souhaitez. Cela signifie que le montant que vous gagnez dépend simplement de combien vous voulez y travailler.

Il y a de fortes chances que vous ayez déjà toutes les compétences dont vous avez besoin pour en démarrer une aussi. Pensez à vos talents et à vos passe-temps.

Connaissez-vous :

- une langue ? Les gens vous paieront pour les enseigner en langues étrangères.

- Écrivez un contenu incroyable? Je ne peux pas penser à une seule entreprise qui ne paierait pas un dollar pour un excellent rédacteur.

- Développer des programmes informatiques et des applications juste pour le plaisir? Vous pouvez tirer parti de ces compétences pour aider d’autres entreprises à développer des sites Web et des applications.

Pour vous aider encore plus, assurez-vous de consulter mon article sur la création d’une agitation latérale ci-dessous.

POUR EN SAVOIR PLUS: Comment trouver une idée d’agitation latérale (plus 42 idées d’agitation latérale que vous pouvez commencer aujourd’hui)

Pilier financier #4: Dépenses

Mon pilier financier préféré: Les dépenses.

Les dépenses sont très mauvaises. Les gens le signalent souvent pour leurs difficultés financières et les difficultés financières des autres.

Bien qu’il y ait beaucoup de gens qui prennent les dépenses trop loin, je soutiens que ce ne sont pas les dépenses qui ont conduit à des ralentissements financiers — ce n’est pas le fait de ne pas être conscient de vos dépenses qui peut conduire à des habitudes financières malsaines.

L’un de mes moyens préférés de tous les temps pour commencer à vivre une vie riche est un système que j’appelle le Plan de dépenses conscient. C’est le même système que mon ami utilise pour dépenser plus de 21 000 $ en sortant.

Je ne veux jamais que vous coupiez les choses que vous aimez pour économiser de l’argent. Cela va à l’encontre du but d’une vie riche. Avec le Plan de dépenses conscient, vous serez en mesure d’économiser de l’argent délibérément en évitant les dépenses insensées qui peuvent provenir de finances désorganisées.

La configuration du système peut sembler difficile — mais au final, il s’agit de:

- Automatiser vos finances.

- Savoir où va votre argent pour que vous ayez le contrôle total de la situation.

Pour vous aider à faire les deux, je veux vous donner mon guide de 12 minutes pour automatiser vos finances. Dans ce document, je détaille exactement comment vous pouvez implémenter ce système aujourd’hui.

Mettez simplement votre nom et votre e-mail ci-dessous et j’enverrai la vidéo directement dans votre boîte de réception.

Je veux le guide GRATUIT pour automatiser mes finances!

Partager:

Facebook Twitter Email