Au début, les paiements par carte de crédit ne semblaient pas être une grosse affaire. Quelques dollars par-ci, quelques dollars par-là. Vous n’avez pas fait attention aux intérêts ou au solde. C’est-à-dire jusqu’à ce que vous additionniez les autres factures: les paiements de prêts étudiants. Un voyage inattendu aux urgences. Un nouveau toit. Avant de le savoir, vous êtes à court d’argent et assis au sommet d’une montagne de dettes. Mais il y a encore des factures à payer et pas assez d’argent pour les couvrir.

Alors que faites-vous quand vous ne pouvez pas payer vos factures?

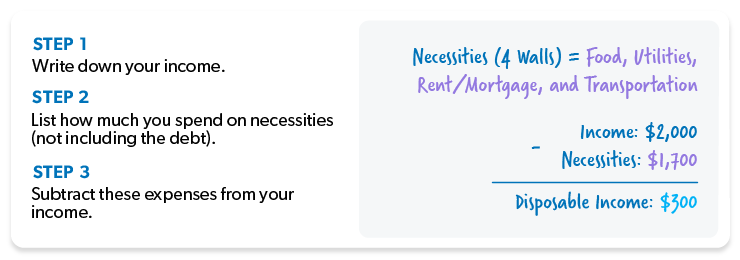

Couvrez vos quatre murs.

Lorsque les créanciers appellent (par e-mail, SMS ou envoi de courrier postal), il est facile de se faire intimider. La plupart du temps, ils essaieront de vous convaincre que les payer est plus important que de garder les lumières allumées.

Écoutez attentivement: La chose la plus importante que vous puissiez faire est de prendre soin de vos quatre murs en premier — et dans cet ordre:

- Nourriture

- Services publics

- Abri

- Transport

Avant de dépenser ne serait-ce qu’un centime de plus pour payer vos dettes, assurez-vous de prendre soin de vous et de votre famille. Cela signifie que vous avez besoin de nourriture dans le réfrigérateur, de lumières et d’eau courante, d’un toit au-dessus de votre tête et d’un moyen de vous rendre au travail tous les jours.

Obtenez un budget.

Nous savons, vous pensez probablement, À quoi sert un budget quand je n’ai pas d’argent?

![]()

À quelle vitesse pouvez-vous rembourser votre dette? Découvrez-le avec le Calculateur de boule de neige de la dette.

Donnez-nous le bénéfice du doute ici. Lorsque vous établissez un budget, vous faites l’inventaire de l’argent que vous avez et vous lui dites exactement où aller. Ceci est extrêmement utile lorsque vous vous demandez comment joindre les deux bouts.

Avec un budget basé sur zéro et plus de dettes que de revenus, vous pourriez voir beaucoup de rouge pendant un petit moment. Mais ne t’inquiète pas. Respectez votre budget, réduisez les dépenses supplémentaires et vous le verrez atteindre ce beau zéro en un rien de temps.

Soyez (et restez) à jour sur vos factures.

Cela signifie que vous avez besoin d’argent supplémentaire — et rapidement! Que cela signifie que vous obtenez un deuxième ou un troisième emploi, que vous commenciez à faire des cupcakes ou que vous vendiez cette porcelaine de mariage de fantaisie que vous n’avez jamais sortie de la boîte.

Ne vous inquiétez pas, il y a beaucoup de choses que vous pouvez faire pour joindre les deux bouts:

- Vendez plutôt votre véhicule pour une voiture d’occasion bon marché mais fiable.

- Avoir la plus grande vente de chantier jamais réalisée.

- Ne mettez pas les pieds à l’intérieur d’un restaurant à moins d’y travailler.

- Obtenez un deuxième emploi.

- Envisagez de réduire les dimensions de votre maison afin de pouvoir effectuer des paiements plus faciles à gérer.

- Passez votre forfait de téléphone cellulaire à un service à l’utilisation – et utilisez votre téléphone uniquement en cas d’urgence.

- Obtenez un colocataire et partagez les frais de subsistance.

- Et peu importe que ce soit 5 $ ou 500 $, tout argent supplémentaire que vous gagnez devrait être versé aux factures en souffrance.

Vous avez toujours des options !

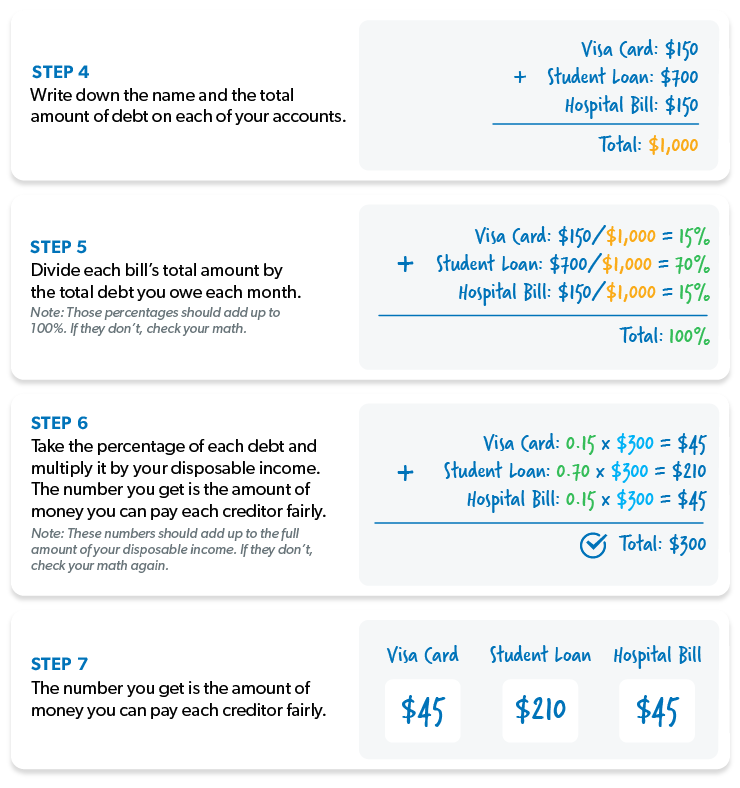

Donnez à vos créanciers leur juste part.

Lorsque vous ne pouvez pas payer vos factures, vous avez besoin d’un plan. Et quand il s’agit de traiter avec les créanciers, nous aimons utiliser ce qu’on appelle « au prorata”. . . ou « juste part. »Cela signifie que vous donnerez à chacun de vos créanciers leur juste part de l’argent qu’il vous reste après avoir payé l’essentiel (comme les Quatre murs). Voici un exemple de son fonctionnement:

Dans ce cas, il vous reste 300 $ pour payer vos créanciers. C’est votre revenu disponible.

Une fois que vous savez combien d’argent vous pouvez dépenser pour le paiement de la dette, vous devez calculer au prorata. Cette partie est un peu plus compliquée, mais restez avec nous. Voici comment vous le calculez:

Rappelez-vous, le plan au prorata n’est qu’une solution à court terme. Cela vous donne juste assez de marge de manœuvre pour apporter des changements pour le mieux.

Mais voici le truc: vous ne vous sortirez pas de la dette de cette façon. Cependant, effectuer des paiements mensuels à chaque créancier va très loin à long terme.

Envoyez les paiements avec une lettre.

Maintenant que vous avez décidé qui payer (et combien les payer), il est temps d’envoyer vos paiements. Faites des copies de vos calculs, y compris votre revenu, vos dépenses, votre revenu disponible et les calculs que vous avez effectués pour donner à chaque créancier sa juste part. N’oubliez pas d’inclure cette lettre avec chaque facture, chaque mois.

Ces créanciers n’aimeront pas recevoir moins que le paiement minimum, mais si vous continuez à envoyer des chèques tous les mois, ils continueront probablement à les encaisser.

Cela ne signifie pas qu’ils cesseront de vous appeler et de vous intimider pour leur donner plus d’argent, mais ne laissez pas cela vous détourner du cours. Vous ne voulez pas être tellement secoué que vous acceptez quelque chose qui vous tirera une balle dans le pied, vous et votre famille, lorsqu’il sera temps d’acheter des produits d’épicerie.

Et ne donnez jamais à un créancier l’accès à votre compte bancaire pour un retrait automatique tous les mois. Ils vous nettoieront — même s’ils disent qu’ils ne le feront pas.

Et maintenant ?

Il est temps de s’éloigner de cette peur paralysante et de commencer à devenir fou. Écoutez: La dette vous a enchaîné à votre passé, il est donc temps de commencer à l’attaquer avec tout ce que vous avez.

Donnez à votre dette le coup de pied dans le pantalon dont elle a besoin pour sortir — et rester en dehors — de votre vie. Comment ? En changeant votre comportement (et votre attitude). Nous devinons que maintenant, vous en avez marre de vivre chèque de paie à chèque de paie.

C’est là que la boule de neige de la dette est utile:

Étape 1: Énumérez vos dettes les plus petites à les plus importantes, quel que soit le taux d’intérêt. Payez des paiements minimums sur tout sauf le petit.

Étape 2: Attaquez la plus petite dette avec une vengeance. Une fois que cette dette a disparu, prenez ce paiement (et tout argent supplémentaire que vous pouvez retirer du budget) et appliquez-le à la deuxième dette la plus petite tout en continuant à effectuer des paiements minimums sur le reste.

Étape 3: Une fois que cette dette a disparu, prenez son paiement et appliquez-la à la dette la plus petite suivante. Plus vous payez, plus votre argent libéré grandit et est jeté sur la prochaine dette – comme une boule de neige qui roule en descente.

Répétez cette méthode pendant que vous vous frayez un chemin à travers la dette. Bientôt, vous serez sans dette et prêt à commencer à vivre la dette de vie qui vous a été volée.

Rappelez-vous: Vous ne voulez plus jamais y aller, alors faites tout ce qu’il faut pour dire hasta la vista à la dette pour de bon! Imaginez la vie que vous vivrez lorsque vous serez sans dette.

Prêt à plonger plus profondément ? Découvrez le livre à succès de Dave Ramsey, The Total Money Makeover. Ce livre vous aidera à aller au cœur de vos problèmes d’argent et vous montrera sept étapes pratiques qui vous sortiront de la dette et vous mèneront à une cure de jouvence totale en argent réel.