Différence Entre les Commanditaires (LP) et les Commandités (GP)

Les commanditaires (LP) sont ceux qui ont arrangé et investi le capital pour le fonds de capital-risque, mais qui ne se préoccupent pas vraiment de l’entretien quotidien d’un fonds de capital-risque, alors que les Commandités (GP) sont des professionnels de l’investissement qui ont la responsabilité de prendre des décisions en ce qui concerne le fonds de capital-risque. entreprises qui doivent être investies.

De nombreuses institutions et particuliers de haut niveau ont beaucoup de fonds en main sur lesquels ils souhaitent obtenir des rendements attendus plus élevés. Les méthodes traditionnelles n’ont pas la capacité de leur donner le rendement attendu, donc pour obtenir un meilleur rendement de leurs investissements, ils investissent dans des entreprises privées ou des entreprises publiques devenues privées.

Ces investisseurs ne font pas ce genre d’investissements directement. Ils réalisent cet investissement via un fonds de private equity.

Comment fonctionne une société de capital-investissement?

Pour comprendre le concept de Commanditaires (LP)&Commanditaires (GP), il est nécessaire de savoir comment fonctionne le PE.

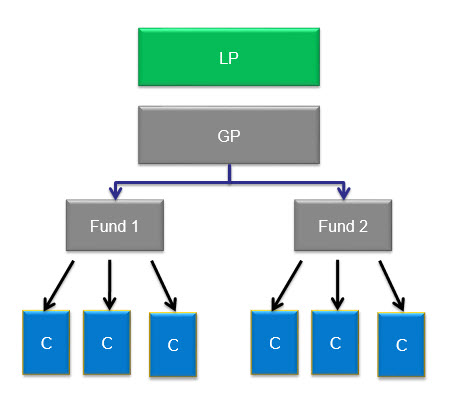

Lorsqu’une entreprise de PE est créée, elle aura des investisseurs qui ont investi leur argent. Chaque entreprise de PE aurait plus d’un fonds.

Par exemple, Carlyle, qui est une entreprise de PE de renommée mondiale, a plusieurs fonds sous gestion. Il s’agit notamment de l’Énergie et de l’Énergie mondiales, du rachat en Asie, de la Technologie en Europe, des partenaires Carlyle Power, etc.

La durée de vie d’un fonds PE peut aller jusqu’à dix ans. Généralement, au cours de ces dix années, 15 à 25 types d’investissements différents sont effectués par des fonds de capital-investissement. Dans la plupart des cas, un investissement particulier ne dépassera pas plus de 10 % du total des engagements du fonds.

Les investisseurs qui ont investi dans le fonds seraient connus sous le nom de Commanditaires (LP), et la société PE serait connue sous le nom de Commandité (GP). Donc, fondamentalement, la structure d’une entreprise PE ressemble à ceci.

Qui sont les Commanditaires ou les LP?

Les investisseurs externes dans les fonds PE sont appelés commanditaires (LP). C’est ainsi que leur responsabilité totale est limitée à la mesure du capital investi

source: forentis.com

Tout le monde ne peut pas investir dans une entreprise de PE. En général, les investisseurs ayant une capacité de mettre 250 000 $ ou plus sont autorisés à investir dans une entreprise de PE. Par conséquent, LP aurait généralement des investisseurs tels que des fonds de pension, des syndicats, des compagnies d’assurance, des Dotations d’universités, de grandes familles ou individus riches, des Fondations, etc. Les fonds de pension privés par rapport aux fonds de pension publics, les dotations universitaires et les fondations représentent 70% de l’argent des 100 principales sociétés de capital-investissement, tandis que les 30% restants appartiennent aux sociétés bancaires HNWI, Insurance&.

Cela signifie-t-il que les roturiers ne peuvent pas du tout investir dans des fonds? Eh bien, les choses ont commencé à changer maintenant. Les gestionnaires de capital-investissement traditionnels, tels que KKR, offrent désormais la possibilité d’investir à un montant bien inférieur à seulement 10 000 $.

L’Office d’investissement du Régime de pensions du Canada, le Teacher Retirement System of Texas, l’Office d’investissement de l’État de Washington et le Virginia Retirement Board sont quelques exemples de grands investisseurs (commanditaires) dans le monde entier qui ont investi dans des fonds de capital-investissement.

4.5( 234 évaluations) 15 Cours | Plus de 3 projets | Plus de 37 Heures | Accès à vie complet | Certificat d’achèvement

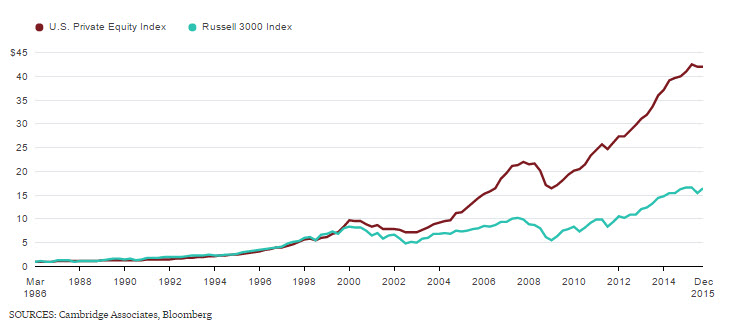

Donc LP engagerait du capital dans une société de capital-investissement et exigerait un rendement pour cela. Le capital-investissement a obtenu de bien meilleures performances que les marchés publics par le passé.

Selon les données disponibles, d’avril 1986 à décembre 2015, l’indice de capital-investissement américain de Cambridge Associates a donné à ses investisseurs 13,4% par an net de frais, avec un écart-type de 9,4%. Il s’agissait de la période la plus longue pour laquelle des données sont actuellement disponibles, tandis que l’indice Russell 3000 a enregistré un rendement annuel de 9,9 % au cours de la même période, avec un écart-type de 16,7 % (dividendes compris).

source: Bloomberg.com

Les commanditaires investissent simplement leur argent; ils ne sont pas impliqués dans la gestion de fonds. La gestion est assurée par le Commandité.

Qui sont les commanditaires (GP) ?

Si un fonds est créé, alors inconsciemment, vous avez besoin d’une personne pour le gérer. Elle est effectuée par un Commandité (GP). Toutes les décisions pour le fonds PE sont prises par GP. Ils sont également en charge de la gestion du portefeuille du fonds, qui contiendra l’ensemble des placements du fonds.

source: forentis.com

Le Commandité est payé soit au titre de frais de gestion, soit au titre d’une rémunération. Les frais de gestion ne sont rien d’autre qu’un pourcentage du montant total du capital du fonds. Ce pourcentage est fixe et non flexible. Généralement, ces frais varient de 1% à 2% par an du capital engagé.

Par exemple, si les actifs sous gestion sont de 100 milliards, des frais de gestion de 2% seraient de 2 milliards de dollars. Ces frais sont utilisés à des fins administratives et couvrent les dépenses telles que les salaires, les frais de transaction payés aux banques d’investissement, aux consultants, aux exp de voyage, etc.

source: forentis.com

Comment les Commanditaires ou les généralistes gagnent-ils autant?

Un GP comme Henry Kravis de KKR et Stephen Schwarzman de Blackstone a fait une aubaine d’un demi-milliard de dollars en une seule année.

La réponse est la cascade de distribution de retours.

En dehors de leurs salaires, le commandité gagne également des intérêts reportés ou reportés. C’est donc un % des bénéfices qui financent les gains sur les investissements. Par exemple, si une entreprise est achetée pour 100 milliards de dollars et vendue pour 300 milliards de dollars, le bénéfice est de 200 milliards de dollars. Les intérêts reportés seraient basés sur ces 200 milliards de dollars.

L’autre nom utilisé pour les intérêts reportés est frais de performance. Les intérêts reportés ou les frais de performance sont des frais facturés en fonction du montant total des bénéfices réalisés par le fonds. En d’autres termes, la commission de performance est la part des bénéfices nets du fonds, qui doit être versée au commandité.

source: forentis.com

Donc, dans l’exemple ci-dessus, ce serait (200 milliards de dollars x 20% soit 40 milliards de dollars), et le reste ira à l’investisseur.

Ainsi, les frais de performance désignent également le Commandité porté par les investisseurs parce qu’ils reçoivent une part des bénéfices, ce qui est inégal par rapport à l’engagement en capital du fonds. Un médecin généraliste n’engagera que 1 à 5% du capital du fonds, mais il conservera 20% du bénéfice.

Exemple d’intérêt porté

Comprenons mieux cela à travers un exemple

Disons qu’une entreprise de PE appelée AYZ firm lève un fonds de 900 millions de dollars, dont 860 millions de dollars, provenant de Commanditaires, et les 40 millions de dollars restants provenant du Commandité. GP n’a donc contribué qu’à hauteur de 5 % au fonds.

Le médecin généraliste, après avoir reçu des fonds, investirait la totalité du capital dans des sociétés acquéreuses. Quelques années passent; ils quittent toutes les sociétés de leur portefeuille pour un total de 2 milliards de dollars. Les LP récupèrent d’abord 860 millions de dollars — c’est le retour de leur capital. Ça laisse 1 $.14 B à gauche, et il est divisé en 80 / 20 entre LPs et GP. Ainsi, les LP reçoivent 912 millions de dollars, et le GP reçoit 228 millions de dollars. Le GP a donc investi 40 millions de dollars au début, mais a récupéré 200 millions de dollars de bénéfices. GP a ainsi réalisé un rendement 5x dans ce fonds.

Parfois, les intérêts portés sont sous forme de capitaux propres.

Lorsque les intérêts reportés sont sous forme de capitaux propres, les intérêts dans un fonds seraient versés à GP sous forme d’actions. La participation sous forme de capitaux propres est basée sur l’apport en capital de chaque commanditaire, un certain pourcentage de ces actions étant attribué au commandité à titre de portage. Généralement, ce pourcentage est de 20%. Les actions de portage ont pour la plupart une période d’acquisition pluriannuelle qui suit les investissements réalisés.

Le portage d’actions est réparti entre les cadres supérieurs travaillant au sein de la société de capital-investissement. Il existe de nombreuses saveurs d’intérêt porté, il est donc souvent difficile de comparer exactement deux emballages de transport différents.

Les frais de performance motivent les sociétés de capital-investissement à générer des rendements plus élevés. Les honoraires ainsi facturés sont tels qu’ils alignent les intérêts du commandité et de ses LP.

Quel est le taux d’obstacle?

De nombreuses entreprises de PE autorisent le taux de rendement après l’obstacle. Ainsi, le commandité ne recevra les frais de port qui sont des frais de performance que lorsque le fonds est en mesure de réaliser des bénéfices au-dessus d’un certain taux d’obstacle.

Ainsi, le taux d’obstacle est le rendement minimum qui doit être atteint avant que le bénéfice ne soit partagé conformément à l’accord sous intérêts reportés.

- Les fonds ont un taux de rendement limité, de sorte qu’un fonds ne verse des frais de performance à GP qu’après avoir réalisé un bénéfice minimum convenu à l’avance.

- Ainsi, un taux d’obstacle de 15% signifie que le fonds de capital-investissement doit obtenir un rendement d’au moins 15% avant que les bénéfices ne soient partagés selon l’arrangement d’intérêts reportés.

- Dans l’industrie des PE, la structure de frais la plus répandue est communément appelée « 2 et 20”, selon laquelle des frais de gestion de 2% sont facturés sur les actifs sous gestion ou le capital total engagé. Des frais de performance de 20 % sont imposés sur les bénéfices du fonds.

- Pour les comprendre, prenons cet exemple si les commanditaires obtiennent un rendement préférentiel de 10% et que la société en commandite offre un rendement de 25%, le généraliste obtiendrait 20% du rendement supplémentaire de 15% livré.

- À défaut d’atteindre le rendement de l’obstacle, les gestionnaires de capital-investissement ne recevront pas de part du bénéfice (intérêts reportés).

- Les bénéfices pour le taux d’obstacle sont calculés pour la performance dans son ensemble. C’est pour la totalité du montant investi, qui peut être de 5 à 10 transactions en un an et non d’un accord à l’autre.

Pourquoi ce taux d’obstacle est-il maintenu?

Lorsqu’un commanditaire investit dans un rendement privé, il prend un risque plus élevé que celui qu’il aurait pris en investissant dans des marchés normaux ou un indice boursier. Le risque étant plus élevé que le risque de marché, ils exigent un taux d’obstacle avant de partager les bénéfices avec le commandité.

Quand les fonds sont-ils structurés avec un plancher?

Certains fonds sont structurés avec un plancher.”Dans ce type de montage, les intérêts reportés ne seraient répartis que lorsque les bénéfices nets dépasseraient le taux d’obstacle. Ce type d’arrangement n’a pas la disposition selon laquelle GP peut rattraper son retard, et il est donc fortement opposé par les commanditaires.

Ces frais de performance sont-ils uniquement pour les GP?

Il est intéressant de noter que peu d’équipes de private equity reçoivent le plein d’argent sur leur portage. Il en est ainsi car les associés retraités ont également souvent droit à la part de portage. Ce partage est effectué lorsque les fonds PE achètent la part d’un partenaire partant à la retraite dans un fonds au moment du départ à la retraite. Cet arrangement est actif pendant une certaine période après leur départ à la retraite. Les sociétés de capital-investissement peuvent payer un montant important de portage en fonction de la situation. Donc, s’il y a une scission de l’entreprise ou détenue par une société mère ou si l’entreprise a des actionnaires minoritaires, le paiement peut atteindre 10 à 50%.

Que sont l’entiercement et le Claw-Back ?

- De nombreux commanditaires exigent des arrangements d’entiercement et de « récupération ». La raison pour laquelle ils le font est de s’assurer que tous les trop-payés anticipés sont remboursés si les fonds sont globalement sous-performants.

- Par exemple, si les commanditaires s’attendent à un rendement annuel de 15% et que le fonds ne rapporte que 10% sur une période donnée. Dans ce scénario, une partie du report payé au commandité serait restituée pour couvrir le déficit.

- Cette disposition de récupération, lorsqu’elle est ajoutée aux autres risques encourus par le commandité, conduit à la justification de l’industrie de l’EP selon laquelle les intérêts reportés ne constituent pas un salaire; il s’agit plutôt d’un retour sur investissement à risque qui n’est payable que lorsque le niveau de performance requis est atteint.

- Cependant, les claw-backs sont difficiles à appliquer. La difficulté se pose lorsque les bénéficiaires du portage sont partis de l’entreprise ou lorsqu’ils ont subi des revers financiers majeurs.

- Par exemple, ils ont perdu tous leurs reports à cause d’un mauvais investissement qui a par la suite donné d’énormes pertes ou lorsqu’ils ont utilisé leur report pour payer un règlement.

Structures de transport du monde entier

- Dans les recherches effectuées, il a été découvert que généralement, les commanditaires basés aux États-Unis sont plus nombreux, où les rendements sont souvent plus élevés que dans d’autres pays. Aux États-Unis, le portage est basé sur une base deal-by-deal avec les dispositions d’entiercement et de récupération en vigueur.

- D’autre part, l’Europe suit généralement une approche globale du fonds. Ici, les associés gérants reçoivent leur part des bénéfices simplement après que les investisseurs ont reçu du capital et des rendements sur le capital tiré. Parfois, le portage est refusé par certains investisseurs européens pour certaines conditions du fonds, telles que 5 ans.

- En Australie, le capital-investissement est dominé par quelques associés en commandite qui ont tendance à préconiser des conditions de portage conservatrices. C’est assez similaire au modèle européen. En Australie, les fonds qui ont des antécédents de performance rentable, ce qui est également cohérent, peuvent négocier des conditions de portage favorables, contrairement à d’autres.

- En ce qui concerne la région Asie-Pacifique, la plupart d’entre eux ont le mécanisme de récupération du GP qui oblige le GP à restituer à la fin de la durée de vie du fonds tout intérêt reporté excédentaire qu’il pourrait avoir reçu comme mentionné ci-dessus.

Les commanditaires sont l’épine dorsale d’un fonds PE. Ils sont capables de commander de meilleures conditions &engagement de capital lorsqu’ils offrent de bons rendements ou lorsque les marchés profitent de la course haussière. Dans le même temps, les commanditaires commandent de meilleures conditions lorsque les marchés sont défavorables ou en phase baissière, comme en 2008-2009 après la crise financière.

Après 2008-2009, la mécanique des fonds PE a changé. Selon les tendances, les LP ont commencé à préférer les relations de GP réduites. Ils ont commencé à éliminer les GPS non performants.

Donc, étant donné un avenir où nous verrions une préférence significative sur la concentration des GP et la réduction du nombre global de GPS financés, la dynamique de puissance LP / GP devrait se déplacer vers un nombre sélectionné de GPS « performants” qui seraient en mesure de commander des frais et des conditions attrayants.

- Opportunités de sortie du capital-investissement en Russie

- Private Equity en Inde

- Capital-risque vs Private Equity

- Livres de capital-investissement (à lire)