Sus finanzas personales son increíblemente importantes. Esto se debe a que lo que haces ahora por tus finanzas personales no solo afecta tu vida hoy, sino que también tiene impactos de gran alcance en tu futuro.

Pero what ¿qué son las finanzas personales en realidad? ¿Qué te parece eso? ¿Y cómo puede prepararse mejor para el éxito financiero en el futuro?

También, ¿por qué soy yo el que te habla de todo esto?

Hola, soy Ramit Sethi, autor de best-sellers del New York Times. Hace más de una década, escribí un libro sobre finanzas personales llamado Te Enseñaré a Ser Rico, basado en el sitio web en el que estás ahora mismo. He ayudado a millones de personas a construir sistemas que les ayudaron a ganar más, invertir para el futuro y gastar su dinero sin culpa sin la BS.

Ahora, quiero ayudarte a hacer lo mismo, y eso comienza con entender qué es exactamente las finanzas personales.

Definición de finanzas personales

Las finanzas personales abarcan todo lo relacionado con la forma en que administras tu dinero.

Como su nombre lo indica, sus finanzas personales son únicas para usted. Eso significa que no tiene nada que ver con la economía. También significa que lo que hacen tus amigos, compañeros de trabajo, familiares y cualquier otra persona se verá muy diferente de lo que terminas haciendo.

Y al final del día, las finanzas personales se reducen a usted y a la forma en que aborda sus pilares financieros.

¿Cuáles son los pilares financieros? Me alegra que preguntes. Los cuatro pilares más grandes de las finanzas personales son:

- Ahorro. Cómo guardas tu dinero.

- Invertir. Cómo dejas crecer tu dinero.

- Ganar. Cómo haces más dinero.

- Gasto. Cómo usas tu dinero para comprar cosas.

Vamos a desglosar cada pilar ahora y ver cómo deberías acercarte a cada uno.

Pilar financiero # 1: Ahorro

Este pilar abarca todas las acciones y tácticas que toma para ahorrar dinero.

También sucede que la gente del sistema lo estropea todo. El. TIEMPO.

Probablemente hayas oído hablar de guardar «consejos» como:

- Cortar cafés con leche

- Mantener un presupuesto

- No comer fuera y cocinar su propia comida

- Recoger el cambio de repuesto en un frasco

Aunque este consejo puede tener sentido al principio, no es tan bueno.

En realidad, es peor que no genial. Puede ser francamente perjudicial si confía en estos como sus únicos métodos para ahorrar dinero.

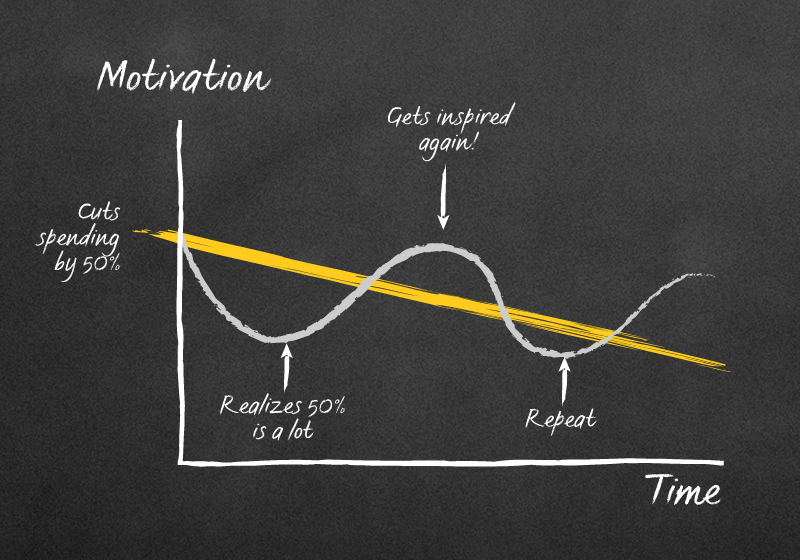

Además, podrías terminar como este bicho raro:

Los «consejos» financieros como «mantener un presupuesto» y «cortar cafés con leche» para ahorrar dinero no funcionan porque dependen únicamente de la fuerza de voluntad humana. Y la fuerza de voluntad humana es limitada. Eso significa que solo tenemos una cantidad que podamos dedicar a una acción antes de que se agote.

Así que cuando tenemos que hacer cosas como renunciar a los cafés con leche y revisar nuestras hojas de cálculo de presupuesto todos los días, nos esforzamos demasiado y terminamos renunciando a nuestro objetivo de ahorrar dinero por completo.

Cuando eso sucede, puede ser algo como esto:

LECTURA ADICIONAL: 7 formas inteligentes de ahorrar dinero

Pilar financiero # 2: Invertir

Invertir es lo más importante que puede hacer hoy para garantizar su éxito financiero en el futuro.

Es como ese viejo adagio: El mejor momento para plantar un árbol fue hace 100 años. El segundo mejor momento es ahora.

Es por eso que necesita invertir lo antes posible y con la mayor frecuencia posible para tener éxito.

¿No me crees? Hay más de 100 años de evidencia en el mercado de valores que demuestra que invertir es crucial para su futuro financiero.

Cuando se trata de sus finanzas personales, sin embargo, ¿en qué debe invertir?

Me alegro de que hayas preguntado

Inversión # 1: 401k

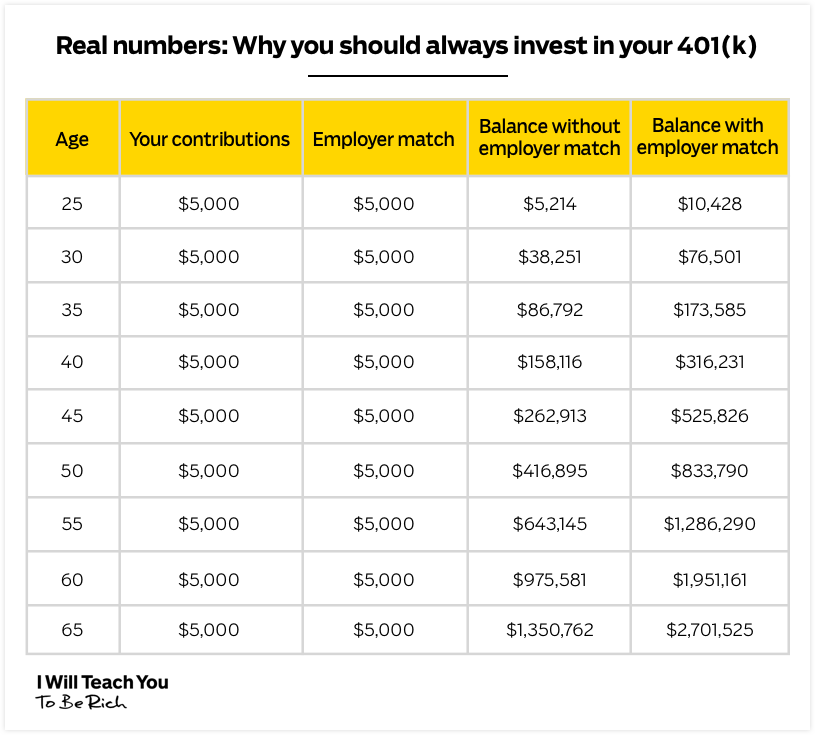

Su 401k es un poderoso plan de inversión ofrecido por la mayoría de los empleadores.

Así es como funciona: Su empleador le ofrecerá un plan 401k con una variedad de opciones de inversión. Estas opciones de inversión probablemente se dividirán por lo agresivos que sean los planes. Cuanto más agresivo sea el plan, mayor será el riesgo, pero también ganará más cuando invierta.

Su empleador también le ofrecerá algo llamado «match». Este es un cierto porcentaje de sus ingresos que su empleador le igualará dólar por dólar cuando invierta.

Por ejemplo, supongamos que gana 3 3,000 / mes y su empleador le ofrece una coincidencia del 5%. Si usted invierte $150 / mes (5% de $3,000), su empleador le dará $150 para que coincida.

Así es. Es dinero gratis de su empleador.

El dinero que invierte también es antes de impuestos, lo que significa que su dinero crecerá y se compondrá aún más hasta que lo retire a la edad de jubilación de 59 ½ años.

Por lo tanto, si su empleador ofrece un 401k, le sugiero que invierta al menos el dinero suficiente para obtener la contrapartida completa del empleador.

NOTA: A partir de 2018, puede contribuir hasta 1 18,500 / año.

Esto asegura que está aprovechando al máximo lo que es esencialmente dinero gratis de su empleador. Esa combinación es PODEROSA y puede duplicar su dinero a lo largo de su vida laboral:

Inversión #2: Roth IRA

Su Roth IRA es otro plan de jubilación con ventajas fiscales. Sin embargo, hay tres grandes diferencias con este plan:

- Es una cuenta de inversión personal. Eso significa que su empleador no lo suministrará para usted y usted no recibirá una coincidencia de nadie.

- La contribución máxima es de 6 6,000 / año. No podrá invertir ni ganar casi tanto como una cuenta de 401k.

- Contribuyes a los ingresos después de impuestos, pero no pagas impuestos sobre ellos cuando los retiras, lo que te da un trato aún mejor.

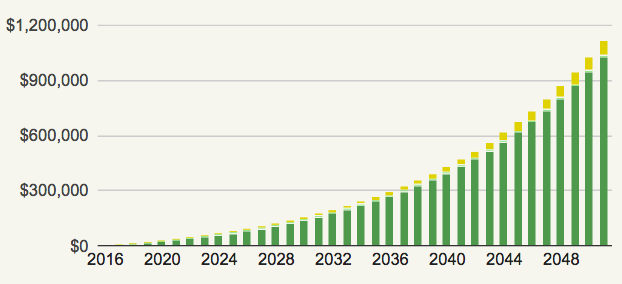

Imagine que tiene 25 años y decide invertir 5 500 / mes en un fondo de índice diversificado de bajo costo. Si lo hace hasta que tenga 60 años, ¿cuánto dinero cree que tendría (suponiendo una rentabilidad del 5%)?

echa un vistazo:

Así es. Serías millonario después de invertir unos pocos miles de dólares al año.

Para obtener más información sobre ambas cuentas, asegúrese de consultar mi artículo sobre cuentas de jubilación a continuación.

LECTURA ADICIONAL: La Guía Más Fácil del Mundo Para Comprender Las Cuentas de Jubilación

Pilar financiero #3: Ganar

Hay un límite para cuánto puede ahorrar, pero no hay límite para cuánto puede ganar.

Si no tuviera tanto miedo de las agujas y las implicaciones sociales, me tatuaría ese dicho en la frente.

El poder de ganar más es una cosa que la gente a menudo no se da cuenta. En lugar de intentar pellizcar cada centavo y cortar las cosas que amas para ahorrar dinero, debes concentrarte en ganar más dinero para poder gastar sin sentir culpa.

Cuando se trata de ganar dinero, las dos mejores maneras son negociar un salario más alto y comenzar un ajetreo secundario. Echemos un vistazo a ambos y veamos cómo puedes empezar.

Negociar un salario más alto

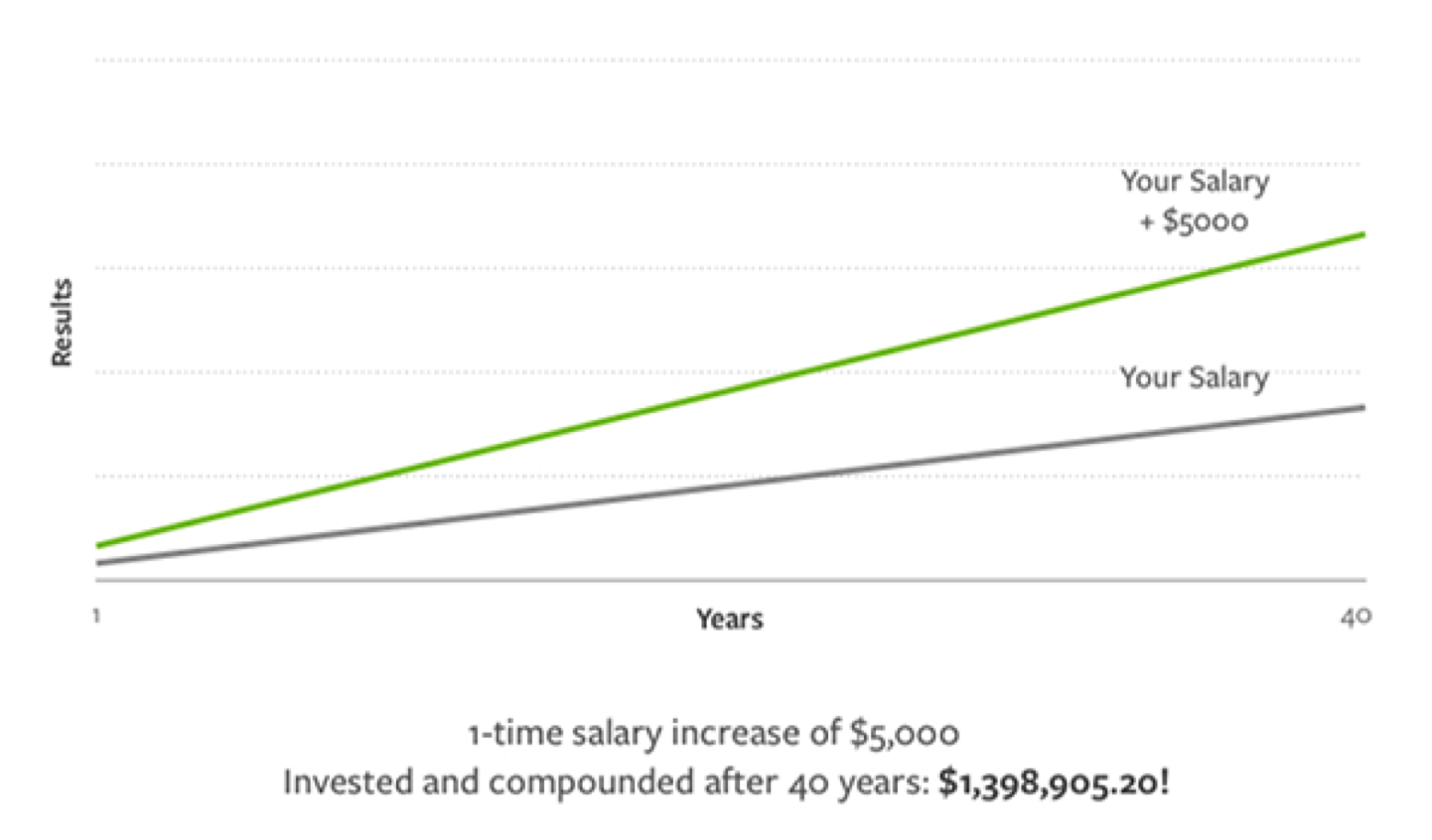

Las negociaciones salariales son una excelente manera de conseguir una Gran victoria que te ayuda a ganar miles de dólares más a lo largo de tu vida.

Compruebe cuánto puede sumar un aumento salarial de 5 5,000 a lo largo de los años:

- Conozca su valor. Necesita saber exactamente lo que está contribuyendo a la compañía Y lo que planea contribuir después de obtener el aumento. Solo cuando puedas mostrarle a tu jefe lo invaluable que eres, puedes esperar demostrar que mereces un aumento de sueldo. ¿Cómo demuestras tu valor? Simple: La Técnica Del Maletín. Echa un vistazo a mi artículo sobre el tema para obtener más información.

- Tenga un número en mente. Si entras en las negociaciones sin un número difícil en mente, estás poniendo tu posible salario futuro en manos de tu gerente. Eso es como ir de compras sin saber lo que quiere comprar y preguntarle al vendedor de cajas lo que debe comprar. Cuando calcules un número preciso, puedes argumentar mejor por qué te lo mereces. ¿No sabes qué pedir? Simplemente vaya a Glassdoor o PayScale para ver cuál es el rango para su función.

- Práctica, práctica, práctica. Siempre digo: nunca tires tu primera canasta en la NBA. Y nunca entres en negociaciones salariales sin haber practicado la conversación. Practica con amigos o familiares. Practica frente a un espejo. Grábate a ti mismo para que puedas escucharte y criticarte más tarde. Tus posibilidades de tener una negociación exitosa aumentan cuanto más lo hagas.

Para obtener más información sobre este tema, asegúrese de consultar mi artículo a continuación.

LECTURA ADICIONAL: Cómo negociar el aumento de sueldo que te mereces en 3 meses

Comienza un ajetreo lateral

Me encantan los ajetreos laterales. Son mi forma favorita de ganar más dinero mientras trabajo de 9 a 5.

Los chapuceros laterales son muy flexibles. Eso significa que puede trabajar en ellos en su tiempo libre una vez que haya terminado con el trabajo. También son buenas maneras de ayudarte a hacer lo que más te gusta.

La mejor parte: Puedes escalarlos como quieras. Eso significa que la cantidad que ganes simplemente depende de cuánto quieras trabajar en ello.

Es probable que ya tengas todas las habilidades que necesitas para comenzar una también. Piensa en tus talentos y aficiones.

Usted:

- Conoce un idioma? La gente te pagará para que los enseñes en idiomas extranjeros.

- ¿Escribir contenido increíble? No puedo pensar en un solo negocio que no pagaría mucho por un gran redactor.

- ¿Desarrollar programas y aplicaciones de ordenador solo por diversión? Puedes aprovechar esas habilidades para ayudar a otras empresas a desarrollar sitios web y aplicaciones.

Para ayudarte aún más, asegúrate de echar un vistazo a mi artículo sobre crear un ajetreo secundario a continuación.

LECTURA ADICIONAL: Cómo encontrar una idea de ajetreo lateral (más 42 ideas de ajetreo lateral que puedes comenzar hoy mismo)

Pilar financiero #4: Gasto

Mi pilar financiero favorito: Gasto.

El gasto tiene muy mala reputación. La gente a menudo lo señala por sus problemas financieros y los problemas financieros de los demás.

Si bien hay muchas personas que llevan el gasto demasiado lejos, sostengo que no es el gasto lo que lleva a crisis financieras, es no ser consciente de sus gastos lo que puede llevar a hábitos financieros poco saludables.

Una de mis formas favoritas de todos los tiempos para comenzar a vivir una vida Rica es a través de un sistema que llamo Plan de Gastos Conscientes. Es el mismo sistema que usa mi amigo para gastar más de 21.000 dólares en salir.

Nunca quiero que recortes las cosas que amas para ahorrar dinero. Eso frustra el propósito de una Vida Rica. Con el Plan de Gastos Conscientes, podrá ahorrar dinero a propósito evitando los gastos sin sentido que pueden provenir de finanzas desorganizadas.

Configurar el sistema puede parecer difícil — pero al final, todo se trata de:

- Automatizar sus finanzas.

- Saber a dónde va su dinero para que tenga el control total de la situación.

Para ayudarte a hacer ambas cosas, quiero darte mi guía de 12 minutos para automatizar tus finanzas. En él, analizo exactamente cómo se puede implementar este sistema hoy en día.

Simplemente ponga su nombre y correo electrónico a continuación y enviaré el video directamente a su bandeja de entrada.

quiero la guía GRATUITA para la automatización de mis finanzas!

Compartir:

Facebook Twitter Correo electrónico