Diferencia entre los Socios Limitados (LP) y los Socios Generales (GP)

Los Socios limitados (LP) son los que han organizado e invertido el capital para un fondo de capital de riesgo, pero no están realmente preocupados por el mantenimiento diario de un fondo de capital de riesgo, mientras que los Socios Generales (GP) son profesionales de la inversión que tienen la responsabilidad de tomar decisiones con respecto a que se requieren para ser invertidos.

Muchas Instituciones y Personas de Alto valor neto tienen muchos fondos en la mano con los que desean obtener mayores rendimientos esperados. Los métodos tradicionales no tienen la capacidad de darles el rendimiento esperado, por lo que para obtener un mejor rendimiento de sus inversiones, invierten en empresas privadas o públicas que se han convertido en privadas.

Estos inversores no hacen este tipo de inversiones directamente. Hacen esta inversión a través de un fondo de capital privado.

¿Cómo funciona una empresa de Capital Privado?

Para entender el concepto de Socios Comanditarios (LP) & Socios generales (GP), es necesario saber cómo funciona el PE.

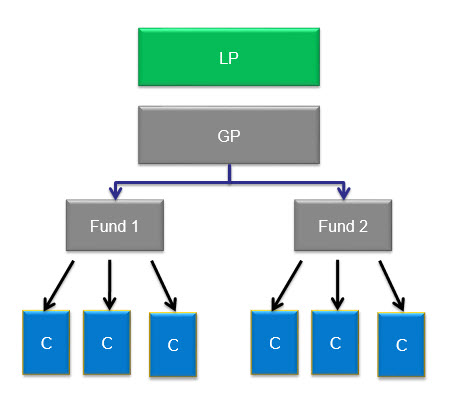

Cuando se establece una empresa de capital riesgo, tendrá inversores que han invertido su dinero. Cada empresa de capital riesgo tendría más de un fondo.

Por ejemplo, Carlyle, que es una empresa de capital riesgo de renombre mundial, tiene varios fondos bajo gestión. Estos incluyen Energía y Energía Global, Adquisición de Asia, Tecnología de Europa, Carlyle Power Partners, etc.

La vida de un fondo de capital riesgo puede ser de hasta diez años. En general, en esos diez años, los fondos de capital privado realizan de 15 a 25 tipos diferentes de inversiones. En la mayoría de los casos, una inversión en particular no superará más del 10% de los compromisos totales del fondo.

Los inversores que han invertido en el fondo se conocerían como Socios Limitados (LP), y la empresa de Capital riesgo se conocería como Socio General (GP). Así que, básicamente, la estructura de una empresa de PE se ve así.

¿Quiénes son Socios comanditarios o LP?

Los inversores externos en fondos de capital riesgo se conocen como socios comanditarios (LP). Es así, ya que su responsabilidad total está limitada al capital invertido

fuente: forentis.com

No todo el mundo puede invertir en una empresa de capital riesgo. En general, los inversores que tienen la capacidad de poner 2 250,000 o más pueden invertir en empresas de capital riesgo. Por lo tanto, LP generalmente tendría inversores como Fondos de Pensiones, Sindicatos, compañías de seguros, Fundaciones, Fundaciones, etc. Los fondos de pensiones privados frente a los públicos, las dotaciones universitarias y las fundaciones representan el 70% del dinero de las 100 empresas de capital privado más importantes, mientras que el 30% restante corresponde a HNWI, Insurance & compañías bancarias.

¿Significa eso que los plebeyos no pueden invertir en fondos en absoluto? Bueno, las cosas han empezado a cambiar ahora. Los gestores de capital privado tradicionales, como KKR, ahora ofrecen oportunidades para invertir a una cantidad mucho menor que solo $10,000.

La Junta de Inversiones del Plan de Pensiones de Canadá, el Sistema de Jubilación de Maestros de Texas, la junta de inversiones del estado de Washington y la Junta de Jubilación de Virginia son pocos ejemplos de grandes inversores (socios limitados) en todo el mundo que han invertido en fondos de capital privado.

4.5 (234 clasificaciones) 15 Cursos | 3+ Proyectos | 37+ Horas de Vida Completo de Acceso | Certificado de Finalización

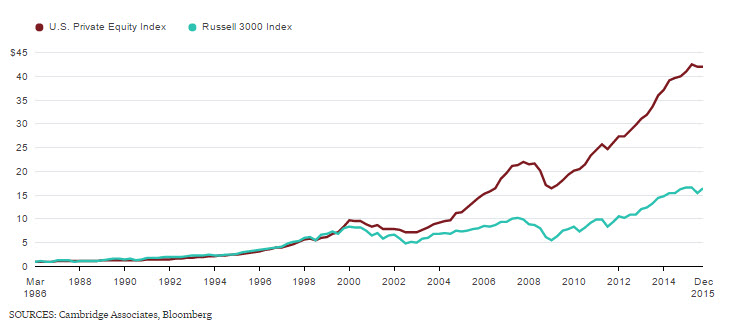

de Modo LP podría cometer capital a una empresa de capital privado, y exige un cambio. El capital privado ha tenido un desempeño mucho mejor que los mercados públicos en el pasado.

Según los datos disponibles, desde abril de 1986 hasta diciembre de 2015, el Índice de Capital Privado estadounidense de Cambridge Associates otorgó a sus inversores un 13,4 por ciento anual neto de comisiones, con una desviación estándar del 9,4 por ciento. Fue el período más largo para el que se dispone de datos actualmente, mientras que el Índice Russell 3000 arrojó un 9,9 por ciento anual durante el mismo período, con una desviación estándar del 16,7 por ciento (incluidos los dividendos).

fuente: Bloomberg.com

Los socios limitados solo invierten su dinero; no están involucrados en la administración de fondos. La gestión es llevada a cabo por el Socio General.

¿Quiénes son Socios Generales (GP)?

Si se crea un fondo, entonces, sin darse cuenta, necesita una persona para administrarlo. Es realizado por un Socio General (GP). Todas las decisiones para el fondo de PE son tomadas por GP. También se encargan de administrar la cartera de la caja, que contendrá todas las inversiones de la caja.

fuente: forentis.com

El Socio General se paga a través de una tarifa de gestión, o puede ser a través de una compensación. Una comisión de gestión no es más que un porcentaje de la cantidad total del capital del fondo. Este porcentaje es fijo y no flexible. En general, esta tarifa varía entre el 1% y el 2% anual del capital comprometido.

Por ejemplo, si los activos bajo gestión son 100 mil millones, entonces una tarifa de gestión del 2% sería de $2 mil millones. Estas tarifas se utilizan para fines administrativos y cubren gastos como salarios, tarifas de transacción pagadas a bancos de inversión, consultores, gastos de viaje, etc.

fuente: forentis.com

¿Cómo ganan tanto los Socios Generales o el Médico de cabecera?

Un GP como Henry Kravis de KKR y Stephen Schwarzman de Blackstone ha hecho una ganancia inesperada de medio billón de dólares en un solo año.

La respuesta es la cascada de distribución de devoluciones.

Además de sus salarios, el Socio General también gana intereses o carry. Por lo tanto, es un % de los beneficios que financian las ganancias de las inversiones. Por ejemplo, si una empresa se compra por 1 100 mil millones y se vende por 3 300 mil millones, el beneficio es de $200 mil millones. Los intereses devengados se basarían en estos 200 mil millones de dólares.

El otro nombre utilizado para los intereses devengados es comisión de rendimiento. El interés arrastrado o la comisión de rendimiento es una comisión que se cobra en función de la cantidad total de beneficios que ha obtenido el fondo. En otras palabras, la comisión de rendimiento es la parte de los beneficios netos del fondo, que debe pagarse al Socio General.

fuente: forentis.com

Así que en el ejemplo anterior, sería ($200 mil millones x 20%, es decir, 4 40 mil millones), y el resto irá al inversor.

Por lo tanto, la comisión de rendimiento también se refiere al Socio General que llevan los inversores porque reciben una participación en los beneficios, que no es igual al compromiso de capital con el fondo. Un médico de cabecera solo comprometerá del 1 al 5% del capital del fondo, pero se quedan con el 20% de las ganancias.

Ejemplo de interés llevado

Entendamos esto más a través de un ejemplo

Digamos que una firma de PE llamada AYZ recauda un fondo de 9 900 millones, de estos 8 860 millones, provino de Socios Limitados, y los restantes 4 40 MILLONES provienen del Socio General. Por lo tanto, GP aportó solo el 5% al fondo.

El médico de cabecera, después de recibir fondos, invertiría todo el capital en empresas adquirentes. Pasan unos años; salen de todas sus empresas de cartera por un total de 2 2 mil millones. Los LPs obtienen 8 860 millones de vuelta primero — eso es devolver su capital. Eso deja 1 1.Quedan 14 B, y está dividido en 80/20 entre LPs y GP. Así que los LPs obtienen 9 912 MILLONES, y el GP recibe 2 228 MILLONES. Así que el GP invirtió 4 40 millones al principio, pero recuperó profits 200 millones en ganancias. Por lo tanto, GP hizo un retorno de 5 veces en este fondo.

A veces el interés se lleva en forma de capital.

Cuando los intereses devengados son en forma de acciones, los intereses en un fondo se pagarían a GP como acciones. El interés en forma de capital se basa en la contribución de capital de cada Socio Limitado, con un cierto porcentaje de estas acciones asignadas al Socio General como portadoras. En general, este porcentaje es del 20%. Las acciones de Carry en su mayoría tienen un período de adquisición de varios años que rastrea las inversiones realizadas.

La transferencia de capital se divide entre los ejecutivos sénior que trabajan en la firma de capital privado. Hay muchos sabores de interés para llevar, por lo que hacer una comparación exacta de dos paquetes de transporte diferentes a menudo es difícil.

Las tarifas de rendimiento motivan a las empresas de capital privado a generar mayores rendimientos. Las tarifas así cobradas son tales que alinean los intereses del socio general y de sus proveedores de servicios.

¿Cuál es la Tasa de obstáculos?

Muchas empresas de PE permiten la tarifa de rendimiento posterior a la tarifa de obstáculo. Por lo tanto, el Socio General recibirá la tarifa de acarreo que es una tarifa de rendimiento solo cuando el fondo pueda obtener ganancias por encima de una cierta tasa de obstáculos.

Por lo tanto, la tasa de obstáculo es el rendimiento mínimo que debe lograrse antes de que el beneficio se comparta según el acuerdo con intereses devengados.

- Los fondos tienen una tasa de rendimiento con obstáculos, de modo que un fondo otorga una tarifa de rendimiento a GP solo después de haber obtenido un beneficio mínimo acordado previamente.

- Por lo tanto, una tasa de obstáculo del 15% significa que el fondo de capital privado necesita lograr un rendimiento de al menos el 15% antes de que los beneficios se compartan de acuerdo con el acuerdo de intereses devengados.

- En la industria de PE, la estructura de tarifas más prevalente se conoce comúnmente como» 2 y 20″, por lo que se cobra una tarifa de gestión del 2% sobre los activos bajo administración o el capital comprometido total. Se cobra una tarifa de rendimiento del 20% sobre las ganancias del fondo.

- Para entender esto, veamos este ejemplo si los socios limitados obtienen una rentabilidad preferida del 10%, y la asociación entrega una rentabilidad del 25%, el médico de cabecera obtendría el 20% de la rentabilidad incremental del 15% entregada.

- En ausencia de alcanzar el rendimiento del obstáculo, los gestores de capital privado no recibirán una parte de los beneficios (intereses devengados).

- Los beneficios de la tasa de obstáculos se calculan para el rendimiento en su conjunto. Eso es para la cantidad total invertida, que puede ser de 5 a 10 transacciones en un año y no en una base de transacción a transacción.

¿Por qué se mantiene esta tasa de obstáculos?

Cuando un socio comanditario invierte en rentabilidad privada, está asumiendo un riesgo mayor que el que habría asumido al invertir en mercados normales o en un índice de acciones. El riesgo es mayor que el riesgo de mercado, por lo que exigen una tasa de obstáculos antes de compartir los beneficios con el Socio General.

¿Cuándo se estructuran los fondos con piso?

Algunos fondos están estructurados con un «piso».»En este tipo de establecimiento, los intereses devengados se asignarían solo cuando los beneficios netos superaran la tasa de obstáculo. Este tipo de acuerdo no tiene la disposición en virtud de la cual los médicos de cabecera pueden ponerse al día más tarde, y por lo tanto, los Socios generales se oponen firmemente a él.

¿Esta tarifa de rendimiento es solo para GP?

Curiosamente, no muchos equipos de capital privado obtienen dinero completo en su transporte. Es así, ya que los socios jubilados también a menudo tienen derecho a la parte de transporte. Esta participación se hace a medida que los fondos de PE compran la parte de un socio jubilado en un fondo en el momento de la jubilación. Este acuerdo está activo durante un cierto período de tiempo después de su jubilación. Las firmas de capital privado pueden pagar una cantidad significativa de acarreo dependiendo de la situación. Por lo tanto, si hay una escisión de la empresa o es propiedad de una empresa matriz o si la empresa tiene accionistas minoritarios, el pago es tan alto como 10-50%.

¿Qué son el depósito en garantía y la devolución de Garra?

- Muchos socios limitados exigen tener un acuerdo de depósito en garantía y «clawback». La razón por la que lo hacen es para asegurarse de que cualquier sobrepago anticipado se devuelva si los fondos tienen un rendimiento general inferior.

- Por ejemplo, si los socios comanditarios esperan un rendimiento anual del 15% y el fondo solo devuelve el 10% durante un período de tiempo. En este caso, una parte de la carga pagada al socio general se devolvería para cubrir la deficiencia.

- Esta disposición de recuperación, cuando se añade a los otros riesgos asumidos por el socio general, lleva a la justificación de la industria de capital riesgo de que los intereses devengados no son un salario, sino un rendimiento de la inversión en riesgo que solo se paga cuando se alcanza el nivel de rendimiento requerido.

- Sin embargo, las devoluciones de garra son difíciles de hacer cumplir. La dificultad surge cuando los receptores de carry se han ido de la empresa o cuando han sufrido algún contratiempo financiero importante.

- Por ejemplo, perdieron todos sus acarreo debido a una inversión incorrecta que posteriormente dio grandes pérdidas o cuando usaron su acarreo para pagar un acuerdo.

Estructuras de transporte de todo el mundo

- En la investigación realizada, se descubrió que, en general, los Socios limitados con sede en los EE.UU. son más, donde los retornos a menudo son más grandes que en otros países. En los EE.UU., carry se basa en una base de acuerdo por acuerdo con las disposiciones de depósito en garantía y devolución de garra en vigor.

- Por otra parte, Europa sigue en general un enfoque que abarca todo el fondo. Aquí, los socios gerentes obtienen su parte de los beneficios simplemente después de que a los inversores se les haya pagado el capital y los rendimientos del capital invertido. A veces, algunos inversores europeos rechazan el carry durante ciertas condiciones del fondo, como 5 años.

- En Australia, el capital privado está dominado por unos pocos socios limitados que tienden a presionar por términos conservadores de acarreo. Es bastante similar al modelo europeo. En Australia, aquellos fondos que tienen un historial de rendimiento rentable, que también es consistente, pueden negociar términos de acarreo favorables, a diferencia de otros.

- Cuando se trata de la región de Asia y el Pacífico, la mayoría de ellos tienen el mecanismo de recuperación de los fondos de pensiones que requiere que el Fondo de pensiones devuelva al final de la vida útil del fondo cualquier excedente de intereses que haya recibido, como se mencionó anteriormente.

Los socios generales son la columna vertebral de un fondo de capital riesgo. Pueden obtener mejores términos & compromiso de capital cuando ofrecen buenos rendimientos o cuando los mercados están disfrutando de la carrera alcista. Al mismo tiempo, los socios limitados tienen mejores condiciones cuando los mercados son desfavorables o están en la fase bajista, como en 2008-2009, después de la crisis financiera.

Después de 2008-2009, la mecánica de los fondos de capital riesgo ha cambiado. Según las tendencias, LPs han comenzado prefiriendo reducido GP relaciones. Han comenzado a eliminar el GPS que no funciona.

Así que dado un futuro en el que veríamos una preferencia significativa en la concentración de GP y la reducción en el número total de GPs financiados, se espera que la dinámica de potencia de LP/GP cambie hacia un número seleccionado de GPs «de rendimiento» que podrían exigir tarifas y términos atractivos.

- Private Equity Oportunidades de Salida en Rusia

- de Capital Privado en la India

- de Capital de riesgo frente de Capital Privado

- Private Equity Libros (hay que leer)