Zunächst schienen die Kreditkartenzahlungen keine große Sache zu sein. Ein paar Dollar hier, ein paar Dollar dort. Sie haben nicht auf die Zinsen oder das Guthaben geachtet. Das heißt, bis Sie die anderen Rechnungen addiert haben: Studentendarlehenszahlungen. Eine unerwartete Reise in die Notaufnahme. Ein neues Dach. Bevor Sie es wissen, haben Sie kein Geld mehr und sitzen auf einem Schuldenberg. Aber es gibt immer noch Rechnungen zu bezahlen und nicht genug Geld, um sie zu decken.

Was machst du, wenn du deine Rechnungen nicht bezahlen kannst?

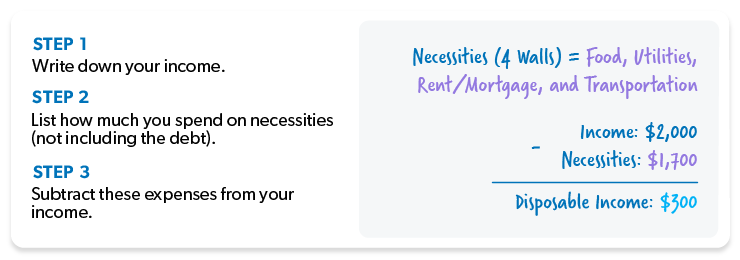

Decken Sie Ihre vier Wände ab.

Wenn Gläubiger anrufen (per E-Mail, SMS oder Post), ist es leicht, gemobbt zu werden. Meistens werden sie versuchen, Sie davon zu überzeugen, dass es wichtiger ist, sie zu bezahlen, als das Licht eingeschaltet zu lassen.

Hören Sie genau zu: Das Wichtigste, was Sie tun können, ist, sich zuerst um Ihre vier Wände zu kümmern — und zwar in dieser Reihenfolge:

- Essen

- Dienstprogramme

- Obdach

- Transport

Bevor Sie noch einen Cent für Schulden ausgeben, achten Sie darauf, sich um Sie und Ihre Familie zu kümmern. Das heißt, Sie brauchen Essen im Kühlschrank, Licht und fließendes Wasser, ein Dach über dem Kopf und eine Möglichkeit, jeden Tag zur Arbeit zu kommen.

Auf ein Budget kommen.

Wir wissen, Sie denken wahrscheinlich, Was ist der Sinn eines Budgets, wenn ich kein Geld habe?

![]()

Wie schnell können Sie Ihre Schulden abbezahlen? Finden Sie es mit dem Debt Snowball Calculator heraus.

Geben Sie uns hier den Vorteil des Zweifels. Wenn Sie ein Budget erstellen, machen Sie eine Bestandsaufnahme des Geldes, das Sie haben, und sagen ihm genau, wohin es gehen soll. Dies ist äußerst hilfreich, wenn Sie sich fragen, wie Sie über die Runden kommen.

Mit einem Null-basierten Budget und mehr Schulden als Einkommen sehen Sie vielleicht für eine Weile viel Rot. Aber keine Sorge. Halten Sie sich an Ihr Budget, schneiden Sie die zusätzlichen Ausgaben aus, und Sie werden sehen, dass es in kürzester Zeit auf diese schöne Null ausbalanciert.

Erhalten (und bleiben) Strom auf Ihre Rechnungen.

Das bedeutet, dass Sie etwas mehr Geld brauchen – und zwar schnell! Ob das bedeutet, dass Sie einen zweiten oder dritten Job bekommen, eine Nebentätigkeit beginnen, Cupcakes machen, oder verkaufen Sie das ausgefallene Hochzeitsporzellan, das Sie noch nie aus der Schachtel genommen haben.

Keine Sorge – es gibt viele Dinge, die Sie tun können, um über die Runden zu kommen:

- Verkaufen Sie Ihr Fahrzeug stattdessen für ein billiges, aber zuverlässiges Gebrauchtwagen.

- Haben Sie den größten Yard Sale aller Zeiten.

- Betreten Sie kein Restaurant, es sei denn, Sie arbeiten dort.

- Einen zweiten Job bekommen.

- Erwägen Sie, Ihr Haus zu verkleinern, damit Sie überschaubarere Zahlungen leisten können.

- Schalten Sie Ihren Handyplan auf einen Pay-as-you-Go—Dienst um – und verwenden Sie Ihr Telefon nur für Notfälle.

- Holen Sie sich einen Mitbewohner und teilen Sie die Lebenshaltungskosten.Und egal, ob es $ 5 oder $ 500 ist, jedes zusätzliche Geld, das Sie verdienen, sollte in Richtung überfälliger Rechnungen gehen.

Sie haben immer Optionen!

Geben Sie Ihren Gläubigern ihren gerechten Anteil.

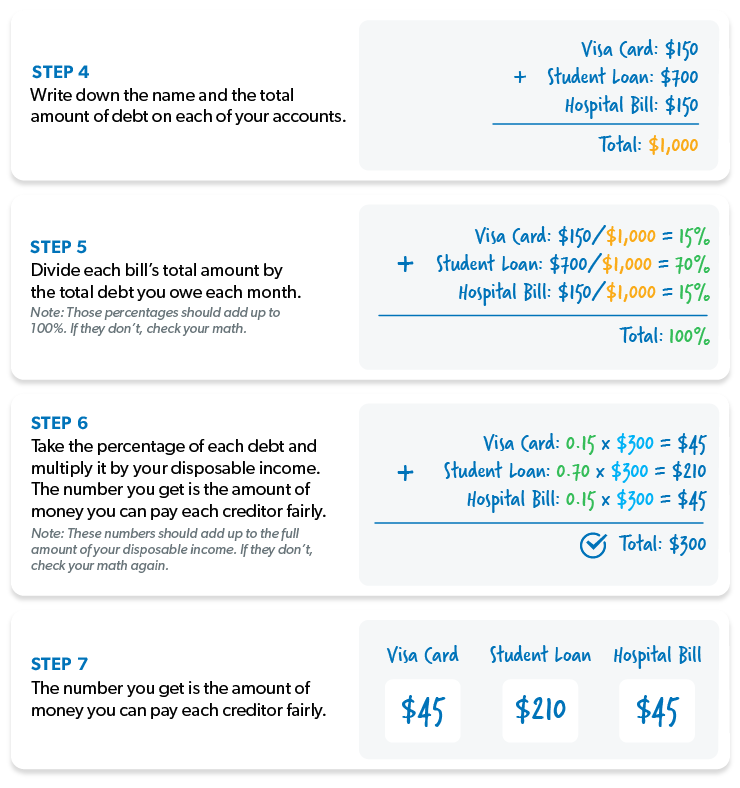

Wenn du deine Rechnungen nicht bezahlen kannst, brauchst du einen Plan. Und wenn es um den Umgang mit Gläubigern geht, verwenden wir gerne das, was wir „pro rata“ nennen . . . oder „fairer Anteil.“ Dies bedeutet, dass Sie jedem Ihrer Gläubiger seinen gerechten Anteil an dem Geld geben, das Sie übrig haben, nachdem Sie für das Wesentliche (wie die vier Wände) bezahlt haben. Hier ist ein Beispiel, wie es funktioniert:

In diesem Fall haben Sie $ 300 übrig, um Ihre Gläubiger zu bezahlen. Dies ist Ihr verfügbares Einkommen.

Sobald Sie wissen, wie viel Geld Sie für Schuldenzahlungen ausgeben können, müssen Sie anteilig herausfinden. Dieser Teil ist etwas komplizierter, aber bleiben Sie bei uns. So berechnen Sie es:

Denken Sie daran, der anteilige Plan ist nur eine kurzfristige Lösung. Es gibt Ihnen nur genug Luft zum Atmen, um Änderungen zum Besseren vorzunehmen.

Aber hier ist die Sache: Sie werden auf diese Weise nicht aus den Schulden herauskommen. Die monatlichen Zahlungen an jeden Gläubiger sind jedoch auf lange Sicht ein langer Weg.

Senden Sie Zahlungen mit einem Brief.

Nun, da Sie entschieden haben, wer zu zahlen (und wie viel sie zu zahlen), ist es Zeit, Ihre Zahlungen zu senden. Machen Sie Kopien Ihrer Mathematik, einschließlich Ihres Einkommens, Ihrer Ausgaben, Ihres verfügbaren Einkommens und Ihrer Berechnungen, um jedem Gläubiger seinen gerechten Anteil zu geben. Vergessen Sie nicht, diesen Brief jeder Rechnung, jedem einzelnen Monat beizufügen.Diese Gläubiger werden es nicht mögen, weniger als die Mindestzahlung zu erhalten, aber wenn Sie jeden Monat Schecks senden, werden sie sie wahrscheinlich weiter einlösen.

Das bedeutet nicht, dass sie aufhören werden, dich anzurufen und dich dazu zu bringen, ihnen mehr Geld zu geben, aber lass dich davon nicht vom Kurs abbringen. Sie möchten nicht so ratlos werden, dass Sie etwas zustimmen, das Ihnen und Ihrer Familie in den Fuß schießt, wenn es Zeit ist, Lebensmittel zu kaufen.

Und geben Sie niemals einem Gläubiger Zugriff auf Ihr Bankkonto, um jeden Monat automatisch abzuheben. Sie werden dich säubern – auch wenn sie sagen, dass sie es nicht tun werden.

Was nun?

Es ist Zeit, sich von dieser lähmenden Angst zu entfernen und verrückt zu werden. Hör zu: Schulden haben dich an deine Vergangenheit gekettet, also ist es Zeit, sie mit allem anzugreifen, was du hast.Geben Sie Ihren Schulden den Kick in die Hose, den sie brauchen, um aus Ihrem Leben herauszukommen — und draußen zu bleiben. Wie? Indem Sie Ihr Verhalten (und Ihre Einstellung) ändern. Wir vermuten, dass Sie es inzwischen satt haben, von Gehaltsscheck zu Gehaltsscheck zu leben.

Hier kommt der Schulden-Schneeball ins Spiel:

Schritt 1: Listen Sie Ihre Schulden vom kleinsten bis zum größten auf, unabhängig vom Zinssatz. Zahlen Sie Mindestzahlungen für alles außer dem Kleinen.

Schritt 2: Greifen Sie die kleinsten Schulden mit aller Macht an. Sobald diese Schulden weg sind, nehmen Sie diese Zahlung (und jedes zusätzliche Geld, das Sie aus dem Budget drücken können) und wenden Sie es auf die zweitkleinste Schuld an, während Sie weiterhin Mindestzahlungen für den Rest leisten.

Schritt 3: Sobald diese Schulden weg sind, nehmen Sie ihre Zahlung und wenden Sie sie auf die nächstkleinste Schuld an. Je mehr Sie sich auszahlen, desto mehr wächst Ihr frei gewordenes Geld und wird auf die nächste Schuld geworfen – wie ein Schneeball, der bergab rollt.

Wiederholen Sie diese Methode, während Sie sich durch die Schulden pflügen. Ziemlich bald wirst du schuldenfrei sein und bereit sein, das Leben zu leben, das dir die Schulden gestohlen haben.

Denken Sie daran: Sie wollen nie wieder dorthin gehen, also tun Sie alles, um Hasta la vista für immer zu Ihnen zu sagen! Stellen Sie sich das Leben vor, das Sie leben werden, wenn Sie schuldenfrei sind.

Bereit für einen tieferen Tauchgang? Schauen Sie sich Dave Ramseys Bestseller The Total Money Makeover an. Dieses Buch hilft Ihnen, Ihre Geldprobleme auf den Punkt zu bringen, und zeigt Ihnen sieben praktische Schritte, die Sie aus der Verschuldung in eine echte Geldverjüngung führen.