Unterschied zwischen Limited Partners (LP) und General Partners (GP)

Limited Partners (LP) sind diejenigen, die das Kapital für den Risikokapitalfonds arrangiert und investiert haben, sich aber nicht wirklich um die tägliche Wartung eines Risikokapitalfonds kümmern, während General Partners (GP) Investmentprofis sind, die mit der Verantwortung betraut sind, Entscheidungen in Bezug auf die müssen investiert werden.

Viele Institutionen und vermögende Privatpersonen haben viele Mittel in der Hand, mit denen sie höhere erwartete Renditen erzielen möchten. Um eine bessere Rendite für ihre Investitionen zu erzielen, investieren sie in private Unternehmen oder öffentliche Unternehmen, die privat geworden sind.

Diese Investoren tätigen solche Investitionen nicht direkt. Sie tätigen diese Investition über einen Private-Equity-Fonds.

Wie funktioniert eine Private-Equity-Firma?

Um das Konzept der Kommanditisten (LP) & General Partners (GP) zu verstehen, ist es notwendig zu wissen, wie die PE funktioniert.

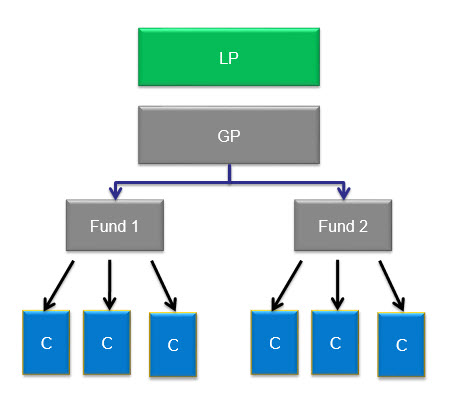

Wenn eine PE-Firma gegründet wird, hat sie Investoren, die ihr Geld investiert haben. Jede PE-Firma hätte mehr als einen Fonds.

z.B. hat Carlyle, eine weltbekannte PE-Firma, mehrere Fonds verwaltet. Dazu gehören Global Energy and Power, Asia Buyout, Europe Technology, Carlyle Power Partners usw.

Die Lebensdauer eines PE-Fonds kann bis zu zehn Jahre betragen. Im Allgemeinen werden in diesen zehn Jahren 15-25 verschiedene Arten von Investitionen von Private-Equity-Fonds getätigt. In den meisten Fällen übersteigt eine bestimmte Investition nicht mehr als 10% der gesamten Verpflichtungen des Fonds.

Die Anleger, die in den Fonds investiert haben, würden als Limited Partners (LP) und die PE-Firma als General Partner (GP) bezeichnet. Grundsätzlich sieht die Struktur einer PE-Firma also so aus.

Wer sind Kommanditisten oder LP?

Die externen Investoren in PE-Fonds werden als Limited Partners (LP) bezeichnet. Es ist so, da ihre Gesamthaftung auf den Umfang des investierten Kapitals beschränkt ist

Quelle: forentis.com

Nicht jeder kann in eine PE-Firma investieren. Im Allgemeinen dürfen Anleger, die in der Lage sind, 250.000 USD oder mehr zu investieren, in das Unternehmen investieren. Daher hätte LP im Allgemeinen Investoren wie Pensionsfonds, Gewerkschaften, Versicherungsgesellschaften, Universitätsstiftungen, große wohlhabende Familien oder Einzelpersonen, Stiftungen usw. Private vs. öffentliche Pensionsfonds, Universitätsstiftungen und Stiftungen machen 70% des Geldes in den Top 100 Private-Equity-Unternehmen aus, während die restlichen 30% bei HNWI, Versicherungen & Bankunternehmen liegen.

Bedeutet das, dass Bürger überhaupt nicht in Fonds investieren können? Nun, die Dinge haben sich jetzt geändert. Traditionelle Private-Equity-Manager wie KKR bieten jetzt Möglichkeiten, zu einem viel niedrigeren Betrag als nur 10.000 US-Dollar zu investieren.Canada Pension Plan Investment Board, Teacher Retirement System of Texas, Washington State Investment Board und Virginia Retirement Board sind nur einige Beispiele für Großinvestoren (Kommanditisten) weltweit, die in Private-Equity-Fonds investiert haben.

4.5 (234 Bewertungen) 15 Kurse | 3 + Projekte | 37+ Stunden | Voller lebenslanger Zugang | Abschlusszertifikat

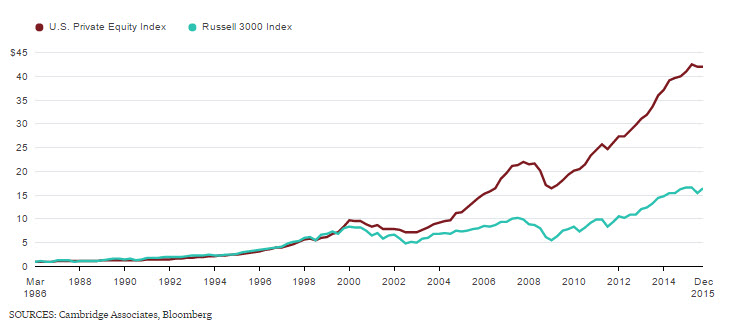

LP würde also Kapital an eine Private-Equity-Firma binden und eine Rendite dafür verlangen. Private Equity hat sich in der Vergangenheit deutlich besser entwickelt als die öffentlichen Märkte.Nach den verfügbaren Daten gab der US Private Equity Index von Cambridge Associates seinen Anlegern von April 1986 bis Dezember 2015 jährlich 13,4 Prozent nach Abzug von Gebühren mit einer Standardabweichung von 9,4 Prozent. Es war der längste Zeitraum, für den derzeit Daten verfügbar sind, während der Russell 3000-Index im gleichen Zeitraum eine jährliche Rendite von 9,9 Prozent erzielte, mit einer Standardabweichung von 16,7 Prozent (einschließlich Dividenden).

Quelle: Bloomberg.Kommanditisten investieren nur ihr Geld; Sie sind nicht an der Fondsverwaltung beteiligt. Die Geschäftsführung erfolgt durch die persönlich haftende Gesellschafterin.

Wer ist General Partner (GP)?

Wenn ein Fonds erstellt wird, benötigen Sie eine Person, die ihn verwaltet. Es wird von einem General Partner (GP) durchgeführt. Alle Entscheidungen für den PE-Fonds werden von GP getroffen. Sie sind auch für die Verwaltung des Fondsportfolios verantwortlich, das alle Anlagen des Fonds enthalten wird.

Quelle: forentis.com

Die persönlich haftende Gesellschafterin wird entweder als Verwaltungsgebühr oder als Entschädigung bezahlt. Eine Verwaltungsgebühr ist nichts anderes als ein Prozentsatz des Gesamtbetrags des Fondskapitals. Dieser Prozentsatz ist fest und nicht flexibel. Im Allgemeinen liegt diese Gebühr zwischen 1% und 2% jährlich des zugesagten Kapitals.

Wenn das verwaltete Vermögen beispielsweise 100 Milliarden beträgt, würde eine Verwaltungsgebühr von 2% 2 Milliarden US-Dollar betragen. Diese Gebühren werden für Verwaltungszwecke verwendet und decken Ausgaben wie Gehälter, Transaktionsgebühren für Investmentbanken, Berater, Reise-Exp usw. ab.

Quelle: forentis.com

Wie verdienen General Partner oder GP so viel?

Ein Hausarzt wie Henry Kravis von KKR und Stephen Schwarzman von Blackstone hat in einem einzigen Jahr eine halbe Milliarde Dollar verdient.

Die Antwort ist der returns distribution Waterfall.

Neben ihren Gehältern verdient General Partner auch Carried Interest oder Carry. Es ist also ein% der Gewinne, die Gewinne aus Investitionen finanzieren. Wenn beispielsweise ein Unternehmen für 100 Milliarden US-Dollar gekauft und für 300 Milliarden US-Dollar verkauft wird, beträgt der Gewinn 200 Milliarden US-Dollar. Carried Interest würde auf diesen $ 200 Mrd. basieren.

Der andere Name für Carried Interest ist Performance Fee. Carried Interest oder Performance Fee ist eine Gebühr, die auf der Grundlage des Gesamtbetrags der vom Fonds erzielten Gewinne erhoben wird. Mit anderen Worten, die Performancegebühr ist der Anteil des Nettogewinns des Fonds, der an die persönlich haftende Gesellschafterin zu zahlen ist.

Quelle: forentis.com

Im obigen Beispiel wäre es also ($ 200 Mrd. x 20%, das sind $ 40 Mrd.), und der Rest geht an den Investor.

Die Performancegebühr bezieht sich also auch darauf, dass die persönlich haftende Gesellschafterin von den Anlegern getragen wird, weil sie eine Gewinnbeteiligung erhält, die ungleich der Kapitalbindung an den Fonds ist. Ein Hausarzt verpflichtet sich nur zu 1-5% des Kapitals des Fonds, behält jedoch 20% des Gewinns.

Carried-Interest-Beispiel

Lassen Sie uns dies anhand eines Beispiels besser verstehen

Angenommen, eine PE-Firma namens AYZ Firm beschafft einen Fonds in Höhe von 900 Mio. USD, von dem 860 Mio. USD von Kommanditisten stammen, und die restlichen 40 Mio. USD stammen von der Komplementärin. So trug GP nur 5% zum Fonds bei.

Der GP würde nach Erhalt der Mittel das gesamte Kapital in den Erwerb von Unternehmen investieren. Ein paar Jahre vergehen; Sie verlassen alle ihre Portfoliounternehmen für insgesamt 2 Mrd. Die LPs erhalten zuerst $ 860Mn zurück — das gibt ihr Kapital zurück. Das lässt $ 1.14 B links, und es ist aufgeteilt 80 / 20 zwischen LPs und GP. Die LPs erhalten also 912 Millionen US-Dollar und der GP 228 Millionen US-Dollar. Also investierte der GP zu Beginn 40 Millionen US-Dollar, erhielt aber 200 Millionen US-Dollar Gewinn zurück. GP erzielte somit eine 5-fache Rendite in diesem Fonds.

Manchmal liegt der Carried Interest in Form von Eigenkapital vor.

Wenn Carried Interest in Form von Eigenkapital vorliegt, werden die Zinsen eines Fonds als Aktien an GP gezahlt. Die Verzinsung in Form von Eigenkapital basiert auf der Kapitaleinlage jedes Kommanditisten, wobei ein bestimmter Prozentsatz dieser Aktien dem persönlich haftenden Gesellschafter zugeteilt wird. Im Allgemeinen beträgt dieser Prozentsatz 20%. Carry-Aktien haben meist eine mehrjährige Sperrfrist, die die getätigten Investitionen verfolgt.

Der Eigenkapitalanteil wird zwischen den leitenden Angestellten der Private-Equity-Gesellschaft aufgeteilt. Es gibt viele Varianten von Carried Interest, daher ist es oft schwierig, zwei verschiedene Carry-Pakete genau zu vergleichen.

Performance Fees motivieren Private Equity Unternehmen zu höheren Renditen. Die so erhobenen Gebühren sind so bemessen, dass sie den Interessen der persönlich haftenden Gesellschafterin und ihrer LPs entsprechen.

Wie hoch ist die Hürdenrate?

Viele PE-Firmen erlauben die Performance Fee Post Hurdle Rate. Der persönlich haftende Gesellschafter erhält also nur dann die Performancegebühr, wenn der Fonds Gewinne über einer bestimmten Hürde erzielen kann.

Somit ist die Hurdle Rate die Mindestrendite, die erreicht werden muss, bevor der Gewinn gemäß der Vereinbarung unter Carried Interest geteilt wird.

- Fonds haben eine Hürdenrendite, so dass ein Fonds GP erst dann eine Performancegebühr zahlt, wenn er einen vorab vereinbarten Mindestgewinn erzielt hat.

- Eine Hurdle Rate von 15% bedeutet also, dass der Private Equity Fonds eine Rendite von mindestens 15% erzielen muss, bevor die Gewinne nach dem Carried Interest Arrangement geteilt werden.

- In der PE-Branche wird die am weitesten verbreitete Gebührenstruktur allgemein als „2 und 20“ bezeichnet, wobei eine Verwaltungsgebühr von 2% auf das verwaltete Vermögen oder das gesamte zugesagte Kapital erhoben wird. Eine Performancegebühr von 20% wird auf den Fondsgewinn angesetzt.Wenn die Kommanditisten eine bevorzugte Rendite von 10% erhalten und die Partnerschaft eine Rendite von 25% liefert, würde der GP 20% der inkrementellen Rendite von 15% erhalten.

- Ohne Erreichen der Hürdenrendite erhalten Private-Equity-Manager keinen Anteil am Gewinn (Carried Interest).

- Gewinne für die Hurdle Rate werden für die Performance als Ganzes berechnet. Das ist für den gesamten investierten Betrag, der 5-10 Deals in einem Jahr sein kann und nicht auf Deal-to-Deal-Basis.

Warum wird diese Hürdenrate beibehalten?

Wenn ein Kommanditist in Private Equity investiert, geht er ein höheres Risiko ein, als wenn er in normale Märkte oder einen Aktienindex investiert hätte. Das Risiko ist höher als das Marktrisiko, daher fordern sie eine Hürde, bevor sie Gewinne mit der persönlich haftenden Gesellschafterin teilen.

Wann werden Fonds mit Floor strukturiert?

Einige Fonds sind mit einem „Floor“ strukturiert.“ Bei dieser Art der Einrichtung Carried Interest würde nur zugewiesen werden, wenn die Nettogewinne die Hürde Rate überschreiten. Diese Art der Vereinbarung hat nicht die Bestimmung, wonach GP später aufholen kann, und wird daher von den persönlich haftenden Gesellschaftern entschieden abgelehnt.

Ist diese Performancegebühr nur für GP?

Interessanterweise erhalten nicht viele Private-Equity-Teams das volle Geld für ihren Carry. Es ist so, wie pensionierte Partner auch oft Anspruch auf den Anteil des Tragens haben. Diese Aufteilung erfolgt, wenn PE-Fonds zum Zeitpunkt der Pensionierung den Anteil des pensionierenden Partners an einem Fonds kaufen. Diese Regelung gilt für einen bestimmten Zeitraum nach ihrer Pensionierung. Private-Equity-Unternehmen können je nach Situation einen erheblichen Übertrag zahlen. Also, wenn es eine Ausgliederung der Firma oder im Besitz einer Muttergesellschaft oder wenn die Firma Minderheitsaktionäre hat, dann ist die Zahlung so hoch wie 10-50%.

Was sind Escrow und Claw-Back?

- Viele Kommanditisten verlangen ein Treuhand- und „Clawback“ -Arrangement. Der Grund, warum sie dies tun, besteht darin, sicherzustellen, dass vorzeitige Überzahlungen zurückerstattet werden, wenn die Mittel insgesamt unterdurchschnittlich abschneiden.

- Zum Beispiel, wenn die Kommanditisten eine jährliche Rendite von 15% erwarten und der Fonds über einen bestimmten Zeitraum nur 10% zurückgibt. In diesem Szenario würde ein Teil des an die persönlich haftende Gesellschafterin gezahlten Übertrag zur Deckung des Mangels zurückerstattet.

- Diese Rückforderungsrückstellung führt, wenn sie zu den anderen von der persönlich haftenden Gesellschafterin eingegangenen Risiken addiert wird, zu der Begründung der Branche, dass Carried Interest kein Gehalt ist; Stattdessen handelt es sich um eine risikoreiche Kapitalrendite, die nur dann zu zahlen ist, wenn das erforderliche Leistungsniveau erreicht ist.

- Clawbacks sind jedoch schwer durchzusetzen. Die Schwierigkeit entsteht, wenn Carry-Empfänger aus dem Unternehmen verschwunden sind oder wenn sie größere finanzielle Rückschläge erlitten haben.

- Zum Beispiel verloren sie alle ihre Übernahmen aufgrund einer falschen Investition, die anschließend große Verluste verursachte, oder wenn sie ihren Übertrag verwendeten, um eine Abrechnung zu bezahlen.

Carry Strukturen aus der ganzen Welt

- In der Forschung getan, es wurde festgestellt, dass in der Regel, Kommanditisten mit Sitz in den USA sind mehr, wo Renditen sind oft mehr überdimensioniert als in anderen Ländern. In den USA basiert der Carry auf einer Deal-by-Deal-Basis mit den geltenden Escrow- und Claw-Back-Bestimmungen.

- Andererseits verfolgt Europa im Allgemeinen einen Gesamtfonds-Ansatz. Hier erhalten die geschäftsführenden Gesellschafter ihren Anteil am Gewinn, nachdem die Investoren Kapital und Rendite auf das in Anspruch genommene Kapital erhalten haben. Manchmal wird Carry von einigen europäischen Anlegern für bestimmte Fondsbedingungen, z. B. 5 Jahre, nicht zugelassen.

- In Australien wird Private Equity von wenigen Kommanditisten dominiert, die eher auf konservative Carry-Konditionen drängen. Es ist dem europäischen Modell ziemlich ähnlich. In Australien können diejenigen Fonds, die in der Vergangenheit eine profitable Performance erzielt haben, die ebenfalls konsistent ist, im Gegensatz zu anderen günstige Carry-Bedingungen aushandeln.Wenn es um den asiatisch-pazifischen Raum geht, haben die meisten von ihnen den GP-Rückforderungsmechanismus, der den GP dazu verpflichtet, am Ende der Laufzeit des Fonds alle überschüssigen übertragenen Zinsen zurückzugeben, die er wie oben erwähnt erhalten hat.

Komplementäre sind das Rückgrat eines PE-Fonds. Sie sind in der Lage, bessere Bedingungen & Kapitalbindung zu befehlen, wenn sie gute Renditen liefern oder wenn die Märkte den Bullenlauf genießen. Gleichzeitig haben Kommanditisten bessere Konditionen, wenn die Märkte ungünstig sind oder sich in der rückläufigen Phase befinden, wie in den Jahren 2008-2009 nach der Finanzkrise.

Nach 2008-2009 haben sich die Mechanismen von PE-Fonds geändert. Gemäß den Trends haben LPs begonnen, reduzierte GP-Beziehungen zu bevorzugen. Sie haben damit begonnen, notleidende GPS zu eliminieren.Angesichts einer Zukunft, in der wir eine signifikante Präferenz für die GP-Konzentration und eine Verringerung der Gesamtzahl der finanzierten GPS sehen würden, wird erwartet, dass sich die LP / GP-Leistungsdynamik in Richtung einer ausgewählten Anzahl von „performing“ GPS verschiebt, die in der Lage wären, attraktive Gebühren und Konditionen zu erhalten.

- Private Equity Exit-Möglichkeiten in Russland

- Private Equity in Indien

- Venture Capital vs. Private Equity

- Private Equity Bücher (muss gelesen werden)