din personliga ekonomi är oerhört viktigt. Det beror på att det du gör nu för din personliga ekonomi inte bara påverkar ditt liv idag utan också har långtgående effekter på din framtid.

men … vad är egentligen Privatekonomi? Vad Letar det efter dig? Och hur kan du bäst ställa dig upp för ekonomisk framgång i framtiden?

också Varför är jag Den som pratar med dig om något av detta?

Hej, Jag är New York Times bästsäljande författare Ramit Sethi. För mer än ett decennium sedan skrev jag en bok om personlig ekonomi som heter I Will Teach You To Be Rich, baserad på webbplatsen du är på just nu. Jag har hjälpt miljontals människor att bygga system som hjälpte dem att tjäna mer, investera för framtiden och spendera sina pengar skuldfria utan BS.

Nu vill jag hjälpa dig att göra detsamma — och det börjar med att förstå vad exakt personlig ekonomi är.

Privatekonomi definition

Privatekonomi omfattar allt om hur du hanterar dina pengar.

som namnet antyder är din personliga ekonomi unik för dig. Det betyder att det inte har något att göra med ekonomin. Det betyder också vad dina kompisar, medarbetare, familjemedlemmar, och vem som helst gör kommer att se väldigt annorlunda ut än vad du slutar göra.

och i slutet av dagen kokar Privatekonomi ner till dig och hur du närmar dig dina ekonomiska pelare.

vilka är de finansiella pelarna? Jag är glad att du frågade. De fyra största pelarna i privatekonomi är:

- spara. Hur du behåller dina pengar.

- investera. Hur du låter dina pengar växa.

- tjäna. Hur du tjänar mer pengar.

- utgifter. Hur du använder dina pengar för att köpa saker.

låt oss bryta ner varje pelare nu och se hur du ska närma dig varje.

finansiell pelare # 1: Spara

denna pelare omfattar alla åtgärder och taktik du tar för att spara pengar.

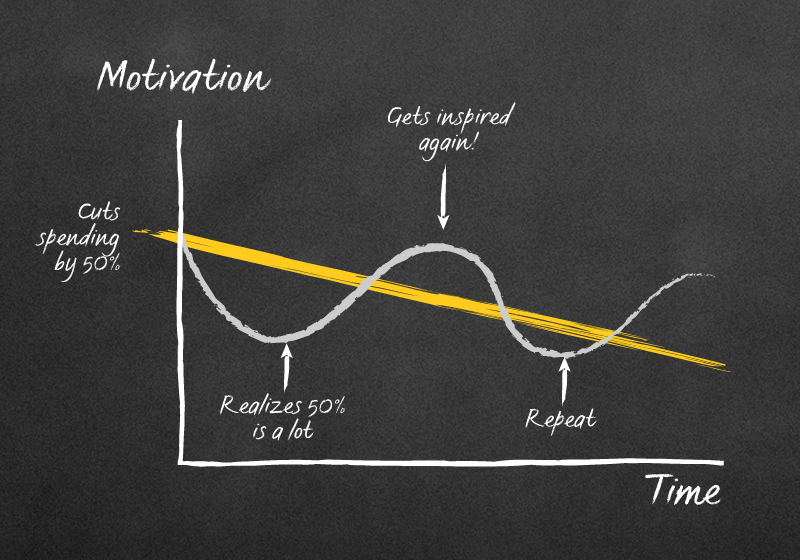

det råkar också vara systemet människor röra upp alla. Den. TID.

Du har förmodligen hört talas om att spara ” råd ” som:

- Klipp ut lattes

- Håll en budget

- ät inte ut och laga din egen mat

- samla din reservbyte i en burk

även om detta råd kan vara meningsfullt först är det inte så bra.

egentligen är det värre än inte bra. Det kan vara rent skadligt om du litar på dessa som dina enda metoder för att spara pengar.

Plus, Du kan hamna så här weirdo:

finansiella ”råd” som ”håll en budget” och ”klipp ut lattes” för att spara pengar fungerar inte eftersom det enbart bygger på mänsklig viljestyrka. Och mänsklig viljestyrka är begränsad. Det betyder att vi bara har så mycket av det att vi kan ägna oss åt en åtgärd innan den tar slut.

så när vi måste göra saker som att ge upp lattes och kolla våra budgetkalkylblad varje dag, överanstränger vi vår viljestyrka och slutar ge upp vårt mål att spara pengar helt.

När det händer kan det se ut så här:

vidare läsning: 7 smarta sätt att spara pengar

finansiell pelare #2: investera

investera är den enskilt viktigaste du kan göra idag för att säkerställa din ekonomiska framgång i framtiden.

det är som det gamla ordspråket: den bästa tiden att plantera ett träd var för 100 år sedan. Den näst bästa tiden är nu.

det är därför du måste investera så tidigt och ofta som möjligt för din framgång.

tro mig inte? Det finns mer än 100 års bevis på aktiemarknaden som visar att investeringar är avgörande för din ekonomiska framtid.

När det gäller din personliga ekonomi, men vad ska du investera i?

Jag är glad att du frågade …

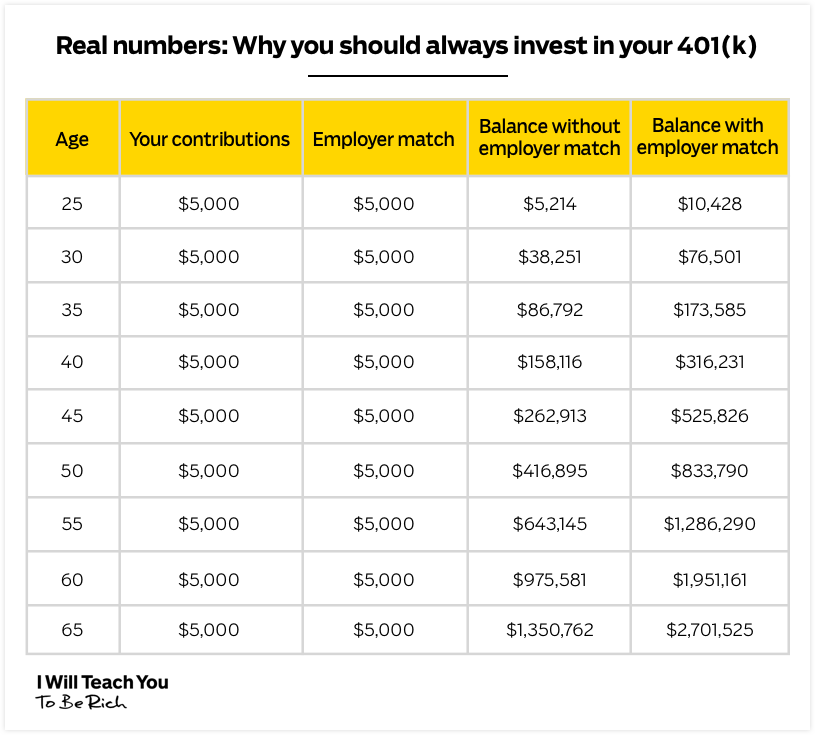

Investment #1: 401k

din 401k är en kraftfull investeringsplan som erbjuds av de flesta arbetsgivare.

Så här fungerar det: din arbetsgivare kommer att erbjuda dig en 401k-plan med olika investeringsalternativ. Dessa investeringsalternativ kommer sannolikt att delas upp av hur aggressiva planerna är. Ju mer aggressiv planen är, desto mer risk är inblandad – men du står också för att tjäna mer när du investerar.

din arbetsgivare kommer också att erbjuda något som kallas en match. Detta är en viss procentandel av din inkomst som din arbetsgivare kommer att matcha dig dollar för dollar när du investerar.

till exempel, låt oss säga att du tjänar $3,000 / månad och din arbetsgivare erbjuder en 5% match. Om du investerar $150 / månad (5% av $3,000), kommer din arbetsgivare att ge dig $150 för att matcha.

det är rätt. Det är gratis pengar från din arbetsgivare.

de pengar du investerar är också före skatt, vilket innebär att dina pengar kommer att växa och öka ännu mer tills du tar ut det vid pensionsåldern på 59 kg.

Så om din arbetsgivare erbjuder en 401k, föreslår jag att du lägger in minst tillräckligt med pengar för att få full arbetsgivare match.

OBS: från och med 2018 kan du bidra med upp till $18,500 / år.

detta säkerställer att du drar full nytta av vad som i huvudsak är gratis pengar från din arbetsgivare. Den matchen är kraftfull och kan fördubbla dina pengar under ditt arbetsliv:

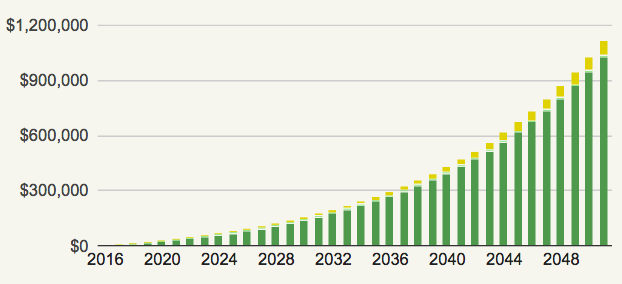

investering #2: Roth IRA

din Roth IRA är en annan skatteförmånad Pensionsplan. Det finns dock tre stora skillnader med denna plan:

- Det är ett personligt investeringskonto. Det betyder att din arbetsgivare inte kommer att leverera det åt dig och du kommer inte att få en match från någon.

- Det maximala bidraget är $ 6,000 /år. Du kommer inte att kunna investera och tjäna nästan lika mycket som ett 401k-konto.

- du bidrar med inkomst efter skatt men du betalar inga skatter på det när du tar ut det — vilket ger dig en ännu bättre affär.

Tänk dig att du är 25 år gammal och du bestämmer dig för att investera $500 / månad i en billig, diversifierad indexfond. Om du gör det tills du är 60, hur mycket pengar tror du att du skulle ha (förutsatt en 5% avkastning)?

ta en titt:

det stämmer. Du skulle bli miljonär efter att bara investera några tusen dollar per år.

För mer information om båda dessa konton, Se till att kolla in min artikel om pensionskonton nedan.

vidare läsning: världens enklaste Guide för att förstå pensionskonton

finansiell pelare #3: tjäna

det finns en gräns för hur mycket du kan spara — men det finns ingen gräns för hur mycket du kan tjäna.

Om jag inte var så rädd för nålar och de sociala konsekvenserna skulle jag få det att säga tatuerat över pannan.

kraften att tjäna mer är en sak som människor inte ofta inser. Istället för att försöka nypa vartenda öre och klippa ut de saker du älskar för att spara dina pengar, bör du fokusera på att tjäna mer pengar så att du kan spendera skuldfri.

När det gäller att tjäna pengar är de två bästa sätten att förhandla om en högre lön och starta en sido hustle. Låt oss ta en titt på båda och se hur du kan komma igång.

förhandla en högre lön

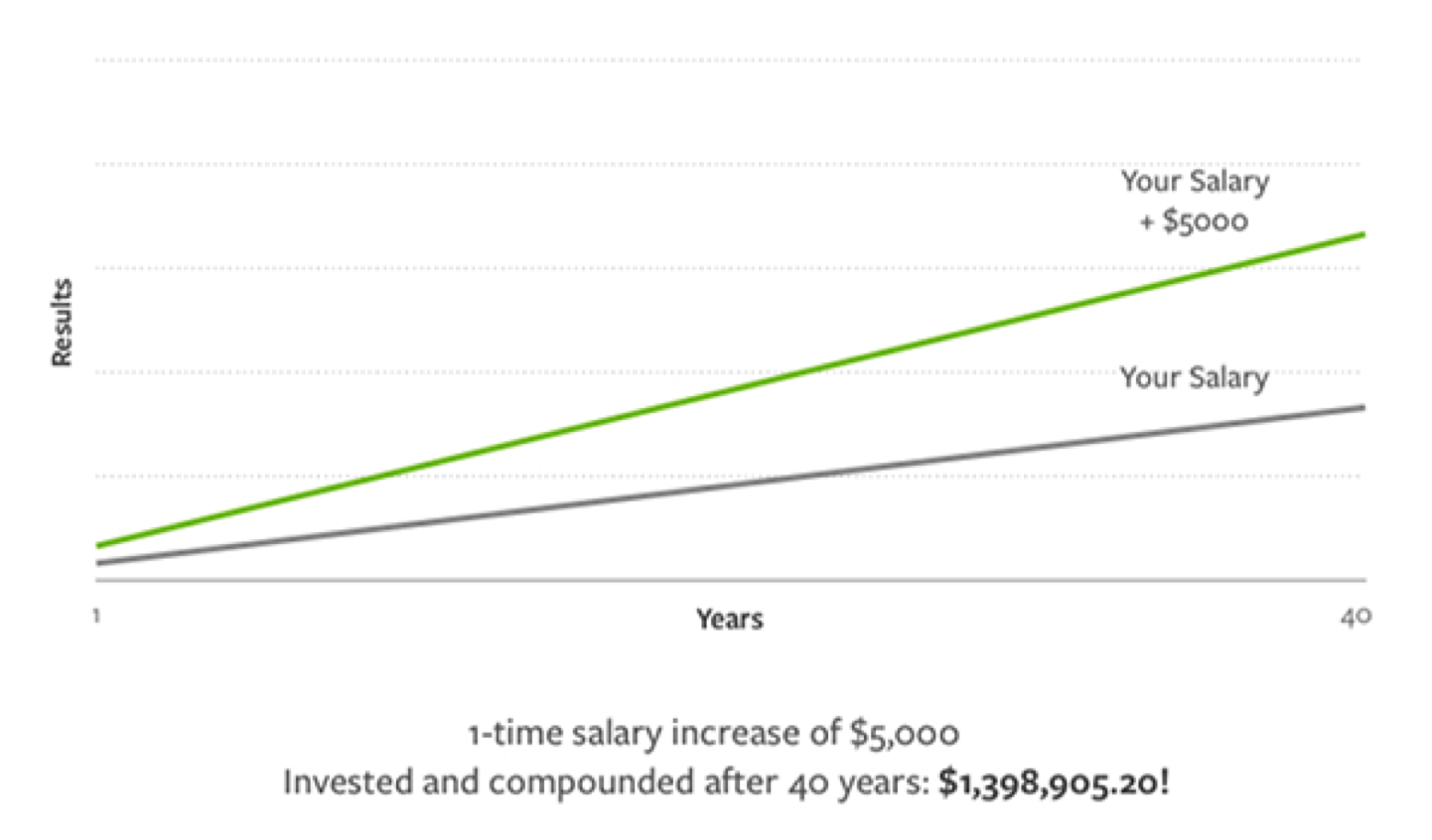

löneförhandlingar är ett bra sätt att spika en stor vinst som hjälper dig att tjäna tusentals dollar mer under din livstid.

kolla in hur mycket en löneökning på 5 000 dollar kan öka under åren:

- vet ditt värde. Du måste veta exakt vad du bidrar till företaget och vad du planerar att bidra efter att du får höjningen. Först när du kan visa upp hur ovärderlig du är för din chef kan du hoppas kunna göra fallet att du förtjänar en lönehöjning. Hur visar du ditt värde? Enkelt: Portföljtekniken. Kolla in min artikel om ämnet för mer.

- har ett nummer i åtanke. Om du kommer in i förhandlingarna utan ett hårt nummer i åtanke lägger du din potentiella framtida lön i händerna på din chef. Det är som att gå matinköp utan att veta vad du vill köpa och fråga kassan kontorist vad du ska få. När du räknar ut ett exakt nummer kan du bättre göra fallet om varför du förtjänar det. Vet inte vad jag ska be om? Gå bara till Glassdoor eller PayScale för att se vad intervallet är för din roll.

- öva, öva, öva. Jag säger alltid: skjut aldrig din första korg i NBA. Och gå aldrig in i löneförhandlingar utan att ha övat konversationen. Öva med vänner eller familj. Öva framför en spegel. Spela in dig själv så att du kan lyssna och kritisera dig själv senare. Dina chanser att ha en framgångsrik förhandling går upp ju mer du gör det.

För mer information om detta ämne, se till att kolla in min artikel om det nedan.

vidare läsning: Hur man förhandlar om höjningen du förtjänar i 3 månader

starta en sido hustle

Jag älskar sido hustles. De är min all-time favorit sätt att tjäna mer pengar när du arbetar en 9-till-5.

Sidohustles är mycket flexibla. Det betyder att du kan arbeta med dem på fritiden när du är klar med jobbet. De är också bra sätt att hjälpa dig att göra det du älskar på sidan.

den bästa delen: Du kan skala dem hur du vill. Det betyder hur mycket du tjänar beror helt enkelt på hur mycket du vill arbeta på det.

chansen är att du redan har alla färdigheter du behöver för att starta en också. Tänk på dina talanger och hobbyer.

vet du ett språk? Folk kommer att betala dig för att undervisa dem på främmande språk.

för att hjälpa dig ännu mer, se till att kolla in min artikel om att skapa en sida hustle nedan.

vidare läsning: Hur man hittar en sida hustle idea (plus 42 sida hustle ideas Du kan börja idag)

finansiell pelare #4: spendera

min favorit finansiella pelare: spendera.

utgifterna får en mycket dålig rap. Människor pekar ofta på det för deras ekonomiska elände och andras ekonomiska elände.

medan det finns gott om människor som spenderar för långt, hävdar jag att det inte är utgifter som leder till ekonomiska nedgångar — det är inte medvetet med dina utgifter som kan leda till ohälsosamma ekonomiska vanor.

ett av mina favorit sätt att komma igång med ett rikt liv är genom ett system som jag kallar den medvetna utgiftsplanen. Det är samma system som min vän använder för att spendera mer än 21 000 dollar på att gå ut.

Jag vill aldrig att du ska klippa ut de saker du älskar för att spara pengar. Det besegrar syftet med ett rikt liv. Med den medvetna utgiftsplanen kan du spara pengar målmedvetet genom att undvika de tanklösa utgifterna som kan komma från oorganiserade finanser.

ställa in systemet kan tyckas svårt — men i slutändan handlar det om:

- automatisera din ekonomi.

- att veta var dina pengar går så att du har fullständig kontroll över situationen.

för att hjälpa dig att göra båda vill jag ge dig min 12-minuters guide för att automatisera din ekonomi. I det bryter jag ner exakt hur du kan implementera detta system idag.

lägg helt enkelt ditt namn och e-post nedan så skickar jag videon direkt till din inkorg.

jag vill ha en gratis guide för att automatisera min ekonomi!

dela:

Facebook Twitter Email