skillnader mellan Current Ratio vs Quick Ratio

Current Ratio mäter organisationens likviditet för att finna att företagets resurser är tillräckliga för att möta kortfristiga skulder och jämför också kortfristiga skulder med omsättningstillgångar i företaget; medan Quick Ratio är en typ av likvida förhållandet som jämför kontanter och likvida medel eller snabba tillgångar till kortfristiga skulder

Explained

som investerare, om du vill ha en snabb genomgång av hur ett företag gör ekonomiskt, måste du titta på nuvarande förhållandet i företaget. Nuvarande förhållande innebär ett företags förmåga att betala kortfristiga skulder med sina kortfristiga tillgångar. Vanligtvis, när fordringsägarna tittar på ett företag, de letar efter ett högre nuvarande förhållande; eftersom en högre nuvarande förhållande kommer att säkerställa att de kommer att få återbetalas lätt, och säkerheten för betalning skulle öka.

Så vad nuvarande förhållande handlar om? Vi kommer helt enkelt att titta på företagets balansräkning och sedan välja omsättningstillgångar och dela omsättningstillgångarna med företagets kortfristiga skulder under samma period.

om vi får allt vi behöver veta som investerare från det nuvarande förhållandet, varför ska vi titta på ett snabbt förhållande? Här är fångsten.

snabbförhållandet hjälper investerare att komma till botten med saker och upptäcka om företaget har möjlighet att betala sina nuvarande skyldigheter. Det finns bara en sak som är annorlunda i snabbförhållandet än det nuvarande förhållandet. Vid beräkningen av snabbförhållandet tar vi hänsyn till alla omsättningstillgångar utom varulager. Många finansanalytiker anser att inventering tar mycket tid att göra sig till kontanter för att betala av skulden. I vissa fall utesluter vi också förbetalda kostnader för att komma till snabbförhållandet. Således är snabbförhållandet en bättre utgångspunkt för att förstå om företaget har förmåga att betala sina kortfristiga skyldigheter. Snabbförhållandet kallas också syratestförhållandet.

som vi såg tidigare att Toll Brothers hade ett nuvarande förhållande på 4.6 x. detta får oss att tro att de är i bästa läge för att möta sina kortfristiga skulder. Men när vi beräknar snabbförhållandet noterar vi att det bara är 0,36 x. detta beror på höga lagernivåer i balansräkningen, vilket ses nedan.

källa: Toll Brothers SEC Filings

nuvarande förhållande vs. snabbförhållande – formel

nuvarande förhållande formel

låt oss titta på formeln för nuvarande förhållande först.

nuvarande förhållande = Omsättningstillgångar / Kortfristiga skulder

som du kan se är nuvarande förhållande enkelt. Gå bara över till företagets balansräkning och välj” omsättningstillgångar ”och dela summan med” kortfristiga skulder ” och du lär känna förhållandet.

men vad ingår vi i omsättningstillgångarna?

omsättningstillgångar: under omsättningstillgångar skulle företaget inkludera kontanter, inklusive utländsk valuta, kortfristiga placeringar, kundfordringar, varulager, förutbetalda kostnader etc.

kortfristiga skulder: Kortfristiga skulder är skulder som förfaller under de kommande 12 månaderna eller mindre. Under kortfristiga skulder skulle företagen inkludera leverantörsskulder, omsättningsskatter som ska betalas, inkomstskatter som ska betalas, ränta som ska betalas, bankkrediter, löneskatter som ska betalas, kundinlåning i förskott, upplupna kostnader, kortfristiga lån, löpande löptider på långfristig skuld etc.

nu ska vi titta på snabbförhållandet. Vi tittar på snabbförhållandet på två sätt.

Snabbkvot Formel # 1

Snabbkvot = (kassa& likvida medel + kortfristiga placeringar + kundfordringar) / kortfristiga skulder

här, om du märker, tas allt under omsättningstillgångar utom varulager.

låt oss titta på vad vi inkluderar i kontanter & likvida medel, kortfristiga placeringar och kundfordringar.

kassa & likvida medel: Under kontanter inkluderar företagen mynt & papperspengar, insatta kvitton, kontrollkonton och postanvisning. Och under likvida medel tar organisationerna hänsyn till penningmarknadsfonder, statspapper, föredragna aktier som har löptid på 90 dagar eller mindre, bankcertifikat för insättningar och företagscertifikat.

kortfristiga placeringar: dessa investeringar är kortfristiga som lätt kan likvideras inom en kort period, vanligtvis inom 90 dagar eller mindre.

4,9 (1 067 betyg) 250+ kurser | 40+ projekt | 1000+ timmar | full livstidsåtkomst | intyg om slutförande

kundfordringar: summan av pengar som ännu inte har mottagits från företagets gäldenärer kallas kundfordringar; inklusive kundfordringar kritiseras av några av analytikerna eftersom det finns mindre säkerhet vid likvidation av kundfordringar!

snabbförhållande Formel # 2

låt oss titta på det andra sättet att beräkna snabbförhållandet (syratestförhållandet) –

snabbförhållande = (totala omsättningstillgångar – lager – Förutbetalda kostnader) / kortfristiga skulder

i det här fallet kan du ta hela omsättningstillgångarna från företagets balansräkning och sedan helt enkelt dra av varulager och förutbetalda kostnader. Dela sedan siffran med kortfristiga skulder för att komma till snabb-eller syratestförhållandet.

nuvarande förhållande vs. snabbförhållande-Tolkning

först tolkar vi det aktuella förhållandet och sedan snabbförhållandet.

- när borgenärer tittar på nuvarande förhållande är det vanligtvis för att de vill säkerställa säkerheten om återbetalning.

- Om ett företag har mindre än 1 som nuvarande förhållande, kan borgenärerna förstå att företaget inte enkelt kan betala sina kortfristiga skyldigheter.

- Och om företagets nuvarande förhållande är mer än 1, är de i en bättre position att likvidera sina omsättningstillgångar för att betala av kortfristiga skulder.

- men vad händer om det nuvarande förhållandet mellan ett företag är för högre? Låt oss till exempel säga att företag A har ett nuvarande förhållande på 5 Under ett visst år, Vad skulle vara den möjliga tolkningen? Det finns faktiskt två sätt att titta på det. För det första gör de exceptionellt bra så att de kan likvidera sina omsättningstillgångar så mycket bra och betala av skulder snabbare. För det andra kan företaget inte utnyttja sina tillgångar väl, och därmed är omsättningstillgångarna mycket mer än företagets kortfristiga skulder.

nu, låt oss ta en titt på ett snabbt förhållande.

- många finansanalytiker tror att ett snabbt förhållande är ett mycket bättre sätt att börja förstå ett företags finansiella angelägenheter än det nuvarande förhållandet. Deras argument

- deras argument är inventerat bör inte ingå i förväntan att betala av kortfristiga skulder eftersom ingen vet hur lång tid det skulle ta att likvidera varulager. Det liknar

- Det liknar förbetalda kostnader. En förbetald kostnad är ett belopp som betalas i förskott för varor och tjänster som ska tas emot i framtiden. Eftersom det är något som redan har betalats kan det inte användas för att betala av den ytterligare skyldigheten. Så vi drar också av den förbetalda kostnaden från omsättningstillgångarna medan vi beräknar snabbförhållandet. I

- i fallet med quick ratio samt, om förhållandet är mer än 1, borgenärer tror att företaget går bra och vice versa.

nuvarande förhållande vs. Quick Ratio-grundläggande exempel

Vi kommer att diskutera två exempel genom vilka vi kommer att försöka förstå det aktuella förhållandet och snabbförhållandet.

Låt oss ta en titt.

nuvarande förhållande vs. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

beräkna” Aktuellt förhållande ”och” snabbförhållande.”

Låt oss först börja med det aktuella förhållandet.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

Nu kan vi enkelt beräkna det aktuella förhållandet.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current Förhållande (A / B) | 0,63 | 0,81 |

från ovanstående kan man lätt säga att både x & y behöver förbättra sitt nuvarande förhållande för att kunna betala sina kortfristiga skyldigheter.

låt oss titta på snabbförhållandet nu.

för att beräkna snabbförhållandet behöver vi bara utesluta ”varulager” eftersom det inte finns några ”förbetalda kostnader”.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except ”Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| Summa kortfristiga skulder (n) | 20000 | 18000 |

| nuvarande förhållande (m / n) | 0,60 | 0,47 |

en sak är märkbar här. För X är det inte mycket skillnad i snabbförhållandet på grund av att man utesluter varulager. Men i fallet med Y är det en stor skillnad. Det betyder att varulager kan blåsa upp förhållandet och kan ge borgenärerna mer hopp om att få betalt.

nuvarande förhållande vs. snabbförhållande exempel # 2

Paul har startat en klädaffär några år tillbaka. Paul vill utöka sin verksamhet och behöver ta ett lån från banken för att göra det. Bank ber om en balansräkning för att förstå det snabba förhållandet mellan Pauls klädaffär. Här är detaljerna nedan –

kontanter: US $15,000

kundfordringar: US $3,000

inventering: US $4,000

aktieinvesteringar: US $4,000

förbetalda skatter: US $1500

kortfristiga skulder: US $20,000

beräkna ”snabbförhållande” på bankens vägnar.

som vi vet att ”inventering” och ”förbetalda skatter” inte skulle inkluderas i snabbförhållandet, kommer vi att få omsättningstillgångarna enligt följande.

(kontanter + kundfordringar + aktieinvesteringar) = US $(15,000 + 3,000 + 4,000) = US $22,000.

och kortfristiga skulder nämns, dvs. 20 000 US$.

då skulle snabbförhållandet vara = 22 000 / 20 000 = 1,1.

ett snabbt förhållande på mer än 1 är tillräckligt bra för att banken ska börja. Nu banken kommer att titta på fler förhållanden att tänka över om att låna lån till Paul för att utöka sin verksamhet.

Colgate – beräkna nuvarande förhållande och snabbförhållande

i det här exemplet, låt oss titta på hur man beräknar det aktuella förhållandet och snabbförhållandet för Colgate. Om du vill få tillgång till beräkningen excel – ark, då kan du ladda ner samma här – Ratio analys i Excel

Colgate nuvarande Ratio

nedan är ögonblicksbild av Colgate balansräkning för år från 2010-2013.

nuvarande förhållande är lätt att beräkna = omsättningstillgångar i Colgate dividerat med nuvarande skuld för Colgate.

till exempel var omsättningstillgångar 2011 4 402 miljoner dollar och nuvarande skuld var 3 716 miljoner dollar.

Colgate nuvarande förhållande (2011) = 4,402/3,716 = 1.18 x

på samma sätt kan vi beräkna nuvarande förhållande för alla andra år.

följande observationer kan göras med avseende på Colgate – nuvarande förhållanden-

- nuvarande förhållande ökade från 1,00 X 2010 till 1,22 x år 2012.

- Colgates nuvarande förhållande ökade på grund av en ökning av likvida medel och andra tillgångar från 2010 till 2012. Dessutom såg vi att de kortfristiga skulderna var mer eller mindre stillastående på cirka 3 700 miljoner dollar under dessa tre år.

- den nuvarande kvoten sjönk till 1.08 x 2013 på grund av en ökning av kortfristiga skulder orsakade av den nuvarande delen av långfristig skuld till $895 miljoner.

Colgates snabbförhållande

Nu när vi har beräknat det aktuella förhållandet beräknar vi snabbförhållandet för Colgate. Snabbkvoten beaktar endast fordringar och likvida medel i täljaren.

snabbförhållandet för Colgate är relativt friskt (mellan 0,56 x – 0,73 x). Detta syratest visar oss bolagets förmåga att betala kortfristiga skulder med hjälp av fordringar och kontanter & likvida medel. Vi noterar att Colgate har en rimlig nivå av kontanter och fordringar för att betala en betydande del av kortfristiga skulder.

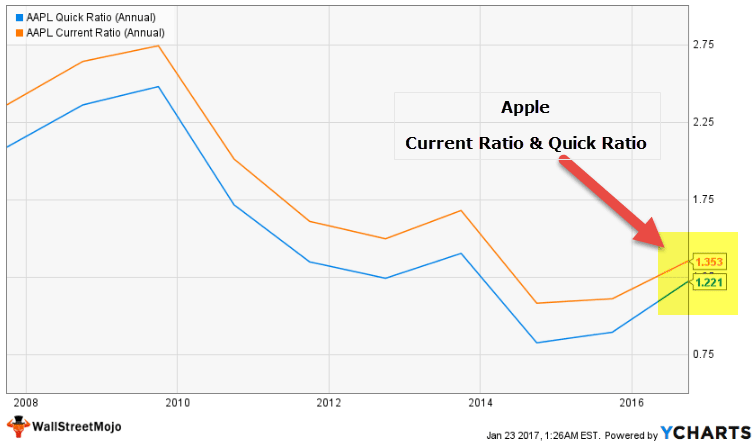

Apples nuvarande förhållande och snabbförhållande

Nu när vi vet beräkningen av nuvarande förhållande och snabbförhållande låt oss jämföra de två för Apple (produktföretag). Nedanstående diagram visar det aktuella förhållandet och snabbförhållandet för Apple under de senaste 10 åren.

källa: ycharts

vi noterar följande från ovanstående diagram –

- nuvarande förhållande för Apple är för närvarande 1,35 x, medan dess snabba förhållande är 1,22 x. dessa två förhållanden ligger mycket nära varandra.

- Det finns inte mycket skillnad mellan dessa två förhållanden. Vi noterar att de historiskt sett har stannat mycket nära varandra.

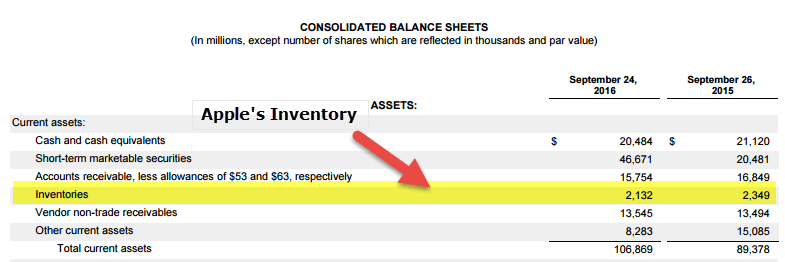

- den viktigaste orsaken till detta är att Apple har de flesta av sina omsättningstillgångar som kontanter & likvida medel, omsättbara värdepapper och fordringar.

- inventering i procent av omsättningstillgångar är obetydlig (mindre än 2%), sett från balansräkningen nedan.

källa: Apple SEC-filer

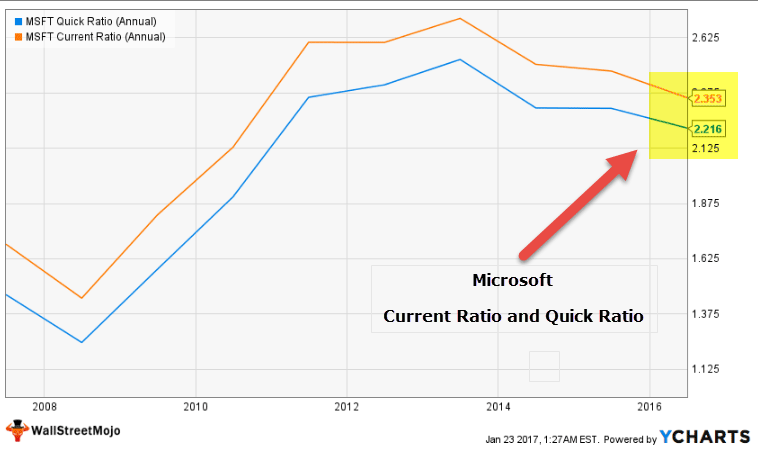

Microsofts nuvarande förhållande och snabbförhållande

Nu när vi har sett Apples jämförelse är det lätt att gissa hur grafen för Microsofts nuvarande förhållande vs. snabbt förhållande kommer att se ut.

nedanstående diagram visar Microsofts snabba och aktuella förhållande under de senaste 10 åren.

källa: ycharts

Vi noterar följande –

- Det aktuella förhållandet är för närvarande 2,35 x, medan snabbförhållandet är vid 2.21 X.

- detta är återigen ett smalt intervall, precis som Apple.

- den viktigaste orsaken till detta är att lager är en liten del av de totala omsättningstillgångarna.

- omsättningstillgångar består huvudsakligen av likvida medel, kortfristiga placeringar och fordringar.

källa: Microsoft SEC – arkivering

Programvaruapplikationssektor-nuvarande förhållande vs. snabbförhållande exempel

Låt oss nu titta på sektorspecifikt strömförhållande och snabbförhållande jämförelser. Vi noterar mjukvaru applikationer företag har ett mycket snävt utbud av nuvarande förhållande och snabba förhållanden.

nedan är en lista över de Bästa Programföretag –

källa: ycharts

- SAP har ett aktuellt förhållande 1,24 X, medan dess snabbförhållande är 1,18 x.

- på samma sätt har Adobe Systems ett strömförhållande på 2,08 jämfört med ett snabbförhållande på 1,99 X.

- mjukvaruföretag är inte beroende av lager, och därmed är dess bidrag till omsättningstillgångar betydligt mindre.

- vi noterar från tabellen ovan att (varulager + förbetalda) / omsättningstillgångar är magra.

Stålsektor – nuvarande förhållande vs. snabbförhållande exempel

i motsats till mjukvaruföretag är stålföretag kapitalintensiva sektorer och är starkt beroende av lager.

nedan är en lista över de bästa stålföretagen –

källa: ycharts

- vi noterar att Arcelor Mittal strömförhållande är 1.24x, medan dess snabbförhållande är 0,42

- på samma sätt för ThyssenKrupp är strömförhållandet 1,13 mot snabbförhållandet 0,59

- vi noterar att intervallet (strömförhållande – snabbförhållande) är relativt brett här.

- detta beror på att för sådana företag bidrar varulager och förutbetalda med en betydande andel av omsättningstillgångarna (sett ovanifrån är bidraget större än 30% i dessa företag)

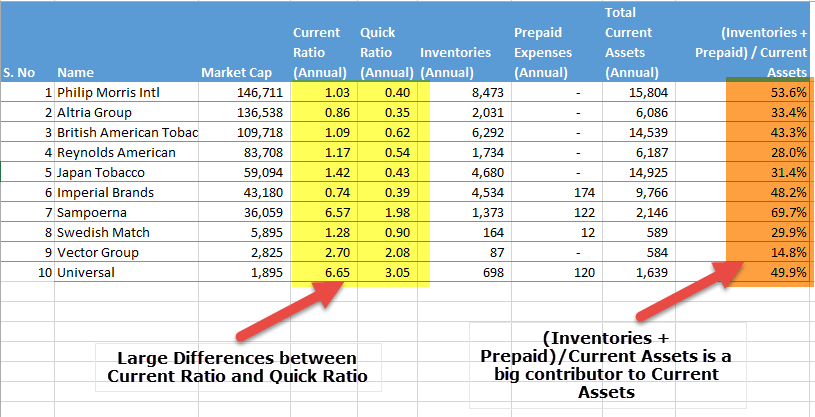

Tobakssektor – nuvarande förhållande vs. Snabbkvot exempel

ett annat exempel som vi ser här är tobakssektorn. Vi noterar att detta är en ganska kapitalintensiv sektor och beror mycket på lagring av råvaror, WIP och färdiga varulager. Därför visar tobakssektorn också en stor skillnad mellan nuvarande förhållande och snabbkvoten.

nedan visas tabellen som visar dessa skillnader samt bidrag från lager och förutbetalda kostnader till omsättningstillgångar.

källa: ycharts

strömförhållande vs. Quick Ratio-begränsningar

låt oss diskutera nackdelarna med båda dessa förhållanden.

här är nackdelarna med det aktuella förhållandet –

- först och främst skulle det enda nuvarande förhållandet inte ge en investerare en tydlig bild om ett företags likviditetsposition. Investeraren måste titta på andra förhållanden som quick ratio och cash ratio samt.

- nuvarande förhållande inkluderar varulager och andra omsättningstillgångar som beaktas, vilket kan blåsa upp siffran. Således ger det nuvarande förhållandet inte alltid rätt uppfattning om ett företags likviditet.

- om försäljningen är beroende av årstider för ett visst företag eller bransch, kan det nuvarande förhållandet variera över året.

- hur inventeringen värderas kommer att påverka det aktuella förhållandet eftersom det inkluderar inventering i beräkningen.

snabbförhållandet är ett bättre sätt att titta på företagets likviditet. Men det har fortfarande några brister. Låt oss ta en titt –

- först och främst bör ingen investerare och borgenär bero på ett syratest eller snabbförhållande bara för att förstå likviditetsläget för ett företag. De måste också titta på kontantförhållande och nuvarande förhållande för att jämföra. Och de bör också kolla hur mycket företaget beror på sin inventering.

- snabbkvoten inkluderar kundfordringar som kanske inte likvideras snabbt. Och som ett resultat kan det inte ge en korrekt bild.

- snabbkvoten utesluter varulager vid alla tillfällen. Men när det gäller lagerintensiva industrier som stormarknader kan ett snabbt förhållande inte ge en korrekt bild på grund av uteslutning av lager från omsättningstillgångarna.

i den slutliga analysen

för att vara tydlig om likviditetsläget för ett företag är det bara nuvarande förhållandet och snabbförhållandet inte tillräckligt; investerarna och borgenärerna bör också titta på kontantförhållandet. Och de måste ta reda på vilken bransch och företag de beräknar för; för vid varje tillfälle skulle samma förhållande inte ge den exakta bilden. Som helhet bör de titta på alla likviditetsförhållanden innan de drar några slutsatser.

nuvarande förhållande vs. Quick Ratio Video

Rekommenderade artiklar

den här artikeln har varit en guide till det aktuella förhållandet vs. Quick Ratio. Här diskuterar vi de bästa skillnaderna mellan dem tillsammans med formel, tolkningar och exempel med beräkningar. Du kan också titta på följande artiklar-

- jämför – avslutande PE vs. framåt PE förhållande

- Corporation vs. inkorporering | skillnader

- Vad är riskförhållande?

- definition av Tillgångstäckning