różnica między Limited Partners (LP) a General Partners (GP)

Limited Partners (LP) to ci, którzy zorganizowali i zainwestowali kapitał w fundusz venture capital, ale nie są naprawdę zaniepokojeni codziennym utrzymywaniem funduszu venture capital, podczas gdy General Partners (GP) to specjaliści inwestycyjni, którzy są odpowiedzialni za podejmowanie decyzji w odniesieniu do funduszu venture capital.przedsięwzięcia, które są wymagane do zainwestowania.

wiele instytucji i osób o dużej sieci ma pod ręką mnóstwo środków, na których chcą zarobić wyższe oczekiwane zyski. Tradycyjne metody nie są w stanie zapewnić im oczekiwanego zwrotu, więc aby uzyskać lepszy zwrot z inwestycji, inwestują w przedsiębiorstwa prywatne lub publiczne, które stały się prywatne.

ci inwestorzy nie robią tego typu inwestycji bezpośrednio. Dokonują tej inwestycji za pośrednictwem funduszu private equity.

jak działa firma Private Equity?

aby zrozumieć koncepcję partnerów z Ograniczoną Odpowiedzialnością (LP)& General partners (GP), należy wiedzieć, jak działa PE.

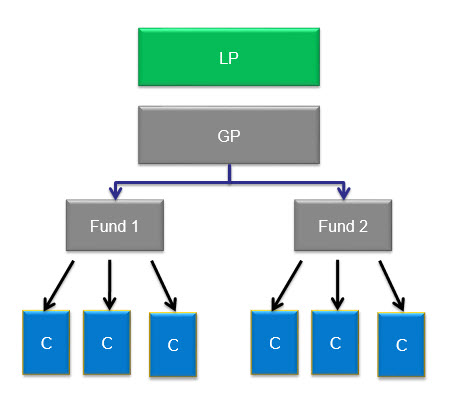

Kiedy firma PE zostanie założona, będzie miała inwestorów, którzy zainwestowali swoje pieniądze. Każda firma PE miałaby więcej niż jeden fundusz.

np. Carlyle, renomowana na całym świecie firma z branży PE, posiada kilka funduszy pod zarządem. Należą do nich globalna energia i moc, wykup w Azji, technologia w Europie, partnerzy energetyczni Carlyle itp.

życie funduszu PE może trwać nawet dziesięć lat. Ogólnie rzecz biorąc, w tych dziesięciu latach 15-25 różnych rodzajów inwestycji jest realizowanych przez fundusze Private equity. W większości przypadków jedna konkretna inwestycja nie przekroczy więcej niż 10% całkowitych zobowiązań funduszu.

inwestorzy, którzy zainwestowali w fundusz, będą znani jako Limited Partners (LP), a firma PE będzie znana jako General Partner (GP). Struktura firmy PE wygląda tak.

kim są Limited Partners lub LP?

zewnętrzni inwestorzy funduszy PE są znani jako limited partners (LP). Jest tak, ponieważ ich całkowita odpowiedzialność jest ograniczona do zakresu zainwestowanego kapitału

źródło: forentis.com

nie każdy może zainwestować w firmę PE. Ogólnie rzecz biorąc, inwestorzy mający możliwość postawienia $ 250,000 lub więcej mogą inwestować w firmę PE. Stąd LP na ogół miałby inwestorów, takich jak fundusze emerytalne, związki zawodowe, firmy ubezpieczeniowe, Fundacje Uniwersyteckie, Duże zamożne rodziny lub osoby prywatne, fundacje itp. Prywatne i publiczne fundusze emerytalne, fundusze uniwersyteckie i fundacje stanowią 70% środków w 100 najlepszych firmach private equity, podczas gdy pozostałe 30% to HNWI, ubezpieczenia & firmy bankowe.

czy to oznacza, że zwykli ludzie nie mogą w ogóle inwestować w fundusze? Teraz wszystko się zmieniło. Tradycyjni menedżerowie private equity, tacy jak KKR, oferują teraz możliwości inwestowania na znacznie niższą kwotę niż tylko 10 000 USD.

Canada Pension Plan Investment Board, Teacher Retirement System of Texas, Washington State investment board i Virginia Retirement Board to kilka przykładów dużych inwestorów (limited partners) na całym świecie, którzy zainwestowali w fundusze Private equity.

4.5 (234 ratings) 15 kursów | 3+ projektów | 37+ godzin | pełny dożywotni dostęp/certyfikat ukończenia

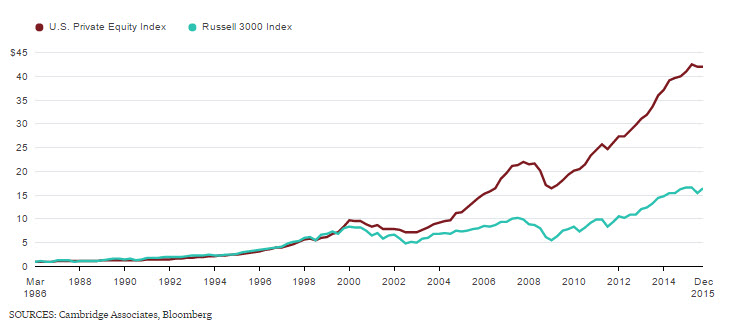

więc LP zobowiązałby kapitał do firmy private equity i domaga się zwrotu z niej. W przeszłości fundusze Private equity osiągały znacznie lepsze wyniki niż rynki publiczne.

zgodnie z dostępnymi danymi, od kwietnia 1986 r.do grudnia 2015 r. Amerykański indeks Private Equity Cambridge Associates dawał swoim inwestorom 13,4 proc. rocznie bez opłat, ze standardowym odchyleniem wynoszącym 9,4 proc. Był to najdłuższy okres, za który obecnie dostępne są dane, podczas gdy indeks Russell 3000 wracał w tym samym okresie o 9,9 proc. rocznie, z odchyleniem standardowym wynoszącym 16,7 proc. (w tym dywidendy).

źródło: Bloomberg.com

Limited Partners po prostu inwestują swoje pieniądze; nie są zaangażowani w zarządzanie funduszami. Zarządzanie prowadzone jest przez komplementariusza.

kim są Komplementariusze (GP)?

Jeśli fundusz jest tworzony, to niepostrzeżenie potrzebujesz osoby do zarządzania nim. Odbywa się to przez komplementariusza (GP). Wszystkie decyzje dotyczące funduszu PE są podejmowane przez GP. Są one również odpowiedzialne za zarządzanie portfelem funduszu, który będzie zawierał wszystkie inwestycje funduszu.

źródło: forentis.com

komplementariusz jest wypłacany albo w formie opłaty za zarządzanie, albo w formie rekompensaty. Opłata za zarządzanie to nic innego jak procent całkowitej kwoty kapitału Funduszu. Ten procent jest stały i nie jest elastyczny. Ogólnie rzecz biorąc, opłata ta waha się od 1% do 2% rocznie zaangażowanego kapitału.

na przykład, jeśli zarządzane aktywa wynoszą 100 mld USD, opłata za zarządzanie w wysokości 2% wynosiłaby 2 mld USD. Opłaty te są wykorzystywane do celów administracyjnych i obejmują wydatki, takie jak wynagrodzenia, opłaty transakcyjne wypłacane bankom inwestycyjnym, konsultantom, ekspertom podróżnym itp.

źródło: forentis.com

w jaki sposób partnerzy Generalni lub GP tyle zarabiają?

taki GP jak Henry Kravis z KKR i Stephen Schwarzman z Blackstone zarobił w ciągu jednego roku ponad pół miliarda dolarów.

odpowiedzią jest waterfall dystrybucji zwrotów.

oprócz wynagrodzenia, komplementariusz zarabia również carried interest lub carry. Jest to zatem % zysków, które fundusz zyskuje na inwestycjach. Na przykład, jeśli firma jest kupiona za 100 mld USD i sprzedana za 300 mld USD, zysk wynosi 200 mld USD. Carried interest opierałby się na tych 200 mld USD.

inna nazwa używana dla carried interest to performance fee. Carried interest lub performance fee to opłata pobierana w oparciu o całkowitą kwotę zysków uzyskanych przez Fundusz. Innymi słowy, opłata za wyniki To udział w zyskach netto funduszu, który ma być wypłacany Komplementariuszowi.

źródło: forentis.com

więc w powyższym przykładzie byłoby to (200 mld USD x 20% czyli 40 mld USD), a reszta trafi do inwestora.

tak więc opłata za wyniki odnosi się również do komplementariusza, który jest przenoszony przez inwestorów, ponieważ otrzymują oni udział w zyskach, który jest nierówny z zaangażowaniem kapitałowym w fundusz. GP przeznaczy tylko 1-5% kapitału Funduszu, ale zatrzyma 20% zysku.

Carried Interest Example

zrozummy to bardziej za pomocą przykładu

powiedzmy, że firma PE o nazwie AYZ firm podnosi fundusz $900mn, z tego $860 mn, pochodzi od Limited Partners, a pozostałe $40M pochodzi od General Partner. GP wniosło więc tylko 5% do funduszu.

GP, po otrzymaniu środków, zainwestowałby cały kapitał w spółki przejmujące. Mija kilka lat; opuszczają wszystkie swoje spółki portfelowe za sumę $ 2B . LPs najpierw odzyskują 860mn – czyli zwracają swój kapitał. Zostaje $1.Pozostało 14 B, A dzieli się na 80/20 między LPs i GP. Więc LPs dostaje $ 912M, a GP dostaje $228M. więc GP zainwestował $40m na początku, ale dostał z powrotem $200m zysku. GP w ten sposób uzyskał zwrot 5x w tym funduszu.

gdy carried interest jest w formie kapitału własnego, to odsetki w Funduszu będą wypłacane GP jako akcje. Odsetki są w formie kapitału własnego opiera się na wkład kapitałowy każdego komandytariusza, z pewnym odsetkiem tych udziałów przydzielonych Komplementariuszowi jako przenoszenie. Ogólnie ten odsetek wynosi 20%. Akcje Carry mają głównie wieloletni okres nabywania uprawnień, który śledzi dokonane inwestycje.

Equity carry dzieli się między kadry kierownicze wyższego szczebla pracujące w firmie private equity. Istnieje wiele smaków carried interest, więc dokładne porównanie dwóch różnych opakowań jest często trudne.

opłaty za wyniki motywują firmy private equity do generowania wyższych zysków. Pobierane w ten sposób opłaty są takie, że odpowiadają interesom komplementariusza i jego spółek zależnych.

jaka jest stawka?

wiele firm PE dopuszcza stawkę opłaty za wyniki. Tak więc komplementariusz otrzyma carry, czyli opłatę za wyniki, tylko wtedy, gdy fundusz jest w stanie osiągnąć zyski powyżej określonej stawki.

tak więc stopa procentowa jest minimalną stopą zwrotu, która musi zostać osiągnięta, zanim zysk zostanie podzielony zgodnie z umową w ramach carried interest.

- fundusze mają niską stopę zwrotu, dzięki czemu fundusz przekazuje GP opłatę za wyniki dopiero po osiągnięciu minimalnego wcześniej uzgodnionego zysku.

- zatem stopa procentowa w wysokości 15% oznacza, że fundusz private equity musi osiągnąć zwrot w wysokości co najmniej 15%, zanim zyski zostaną podzielone zgodnie z umową carried interest.

- w branży PE najbardziej rozpowszechniona struktura opłat jest powszechnie określana jako „2 i 20”, przy czym opłata za zarządzanie w wysokości 2% jest pobierana od zarządzanych aktywów lub całkowitego zaangażowanego kapitału. Od zysków funduszu naliczana jest opłata za wyniki w wysokości 20%.

- aby to zrozumieć, spójrzmy na ten przykład, jeśli ograniczeni partnerzy uzyskają preferowany zwrot w wysokości 10%, a partnerstwo zapewnia zwrot w wysokości 25%, GP otrzyma 20% z dostarczonego przyrostowego zwrotu w wysokości 15%.

- w przypadku braku osiągnięcia progu zwrotu, zarządzający funduszami private equity nie otrzymają udziału w zysku (carried interest).

- zyski dla stawki hurtowej są obliczane dla wyników jako całości. Dotyczy to całej zainwestowanej kwoty, która może wynosić 5-10 transakcji w ciągu roku, a nie na zasadzie deal to deal.

dlaczego ta stawka jest utrzymywana?

Kiedy Spółka Komandytowa inwestuje w zysk prywatny, podejmuje większe ryzyko niż ryzyko, które podjąłby inwestując na normalnych rynkach lub w indeksie kapitałowym. Ryzyko jest wyższe od ryzyka rynkowego, dlatego też przed podzieleniem się zyskami z komplementariuszem domagają się stopy dyskontowej.

kiedy fundusze są strukturyzowane podłogą?

niektóre fundusze są strukturyzowane „parkietem.”W tego typu ustawie carried interest będą przydzielane tylko wtedy, gdy zyski netto przekroczą stopę przeszkodową. Tego typu układ nie ma przepisu, w którym GP może później nadrobić zaległości, a zatem jest zdecydowanie przeciwny przez partnerów generalnych.

czy ta opłata za wyniki dotyczy tylko GP?

Co ciekawe, niewiele zespołów private equity dostaje pełne pieniądze na swoje konto. Jest tak, ponieważ emerytowani partnerzy często mają prawo do udziału w noszeniu. Podział ten odbywa się, gdy fundusze PE kupują udział emerytowanego partnera w Funduszu w momencie przejścia na emeryturę. Układ ten jest aktywny przez pewien okres czasu po przejściu na emeryturę. Fundusze Private equity mogą wypłacić znaczną kwotę carry w zależności od sytuacji. Tak więc, jeśli istnieje spin-out firmy lub własnością spółki dominującej lub jeśli firma ma akcjonariuszy mniejszościowych, to płatność jest tak wysoka, jak 10-50%.

czym są Escrow i Claw-Back?

- wielu ograniczonych partnerów żąda umów escrow i „clawback”. Powodem tego jest zapewnienie, że wszelkie wcześniejsze nadpłaty zostaną zwrócone, jeśli fundusze ogólnie osiągną gorsze wyniki.

- na przykład, jeśli ograniczeni partnerzy oczekują rocznego zwrotu w wysokości 15%, a fundusz zwraca tylko 10% w określonym czasie. W tym scenariuszu część carry wypłacona komplementariuszowi zostanie zwrócona w celu pokrycia braków.

- ta rezerwa zwrotna, gdy jest dodana do innych ryzyk podejmowanych przez komplementariusza, prowadzi do uzasadnienia w branży PE, że carried interest nie jest wynagrodzeniem; zamiast tego jest to ryzykowny zwrot z inwestycji, który jest płatny tylko wtedy, gdy osiągnięty zostanie Wymagany poziom wydajności.

- jednak trudno wyegzekwować Trudność pojawia się, gdy odbiorcy carry odeszli z firmy lub gdy ponieśli jakiekolwiek poważne niepowodzenia finansowe.

- na przykład, stracili wszystkie swoje carry z powodu jednej niewłaściwej inwestycji, która następnie przyniosła ogromne straty lub gdy wykorzystali swoją carry do zapłaty za ugodę.

przenoszą struktury z całego świata

- w przeprowadzonych badaniach okazało się, że ogólnie rzecz biorąc, ograniczonych partnerów z siedzibą w USA jest więcej, gdzie Zwroty są często bardziej Duże niż w innych krajach. W Stanach Zjednoczonych carry opiera się na zasadzie deal-by-deal z obowiązującymi przepisami escrow i claw-back.

- z drugiej strony, Europa generalnie kieruje się podejściem obejmującym cały fundusz. Tutaj partnerzy zarządzający otrzymują swój udział w zyskach po prostu po wpłaceniu kapitału przez inwestorów i zwrocie z kapitału wycofanego. Czasami carry jest niedozwolony przez niektórych europejskich inwestorów na określone warunki funduszu, np. na 5 lat.

- w Australii Private equity jest zdominowany przez kilku ograniczonych partnerów, którzy dążą do konserwatywnych warunków carry. Jest on dość podobny do modelu europejskiego. W Australii te fundusze, które mają historię dochodowych wyników, które są również spójne, mogą negocjować korzystne warunki przenoszenia, w przeciwieństwie do innych.

- jeśli chodzi o Region Azji i Pacyfiku, większość z nich ma mechanizm wycofywania GP wymagający od GP zwrotu pod koniec życia funduszu wszelkich nadwyżek carried interest, które mógł otrzymać, jak wspomniano powyżej.

partnerzy Generalni są podstawą funduszu PE. Są w stanie obsługiwać lepsze warunki & zaangażowanie kapitałowe, gdy zapewniają dobre zwroty lub gdy rynki cieszą się bull run. Jednocześnie ograniczeni partnerzy mają lepsze warunki, gdy rynki są niekorzystne lub w fazie niedźwiedzi, jak w latach 2008-2009 po kryzysie finansowym.

Po latach 2008-2009 zmieniła się mechanika funduszy PE. Zgodnie z trendami, LPs zaczęły preferować zredukowane relacje GP. Zaczęli eliminować niesprawne GPs.

więc biorąc pod uwagę przyszłość, w której będziemy widzieć znaczną preferencję w koncentracji GP i zmniejszenie ogólnej liczby finansowanych GPs, oczekuje się, że dynamika mocy LP / GP przesunie się w kierunku wybranej liczby” działających ” GPs, którzy będą w stanie dowodzić atrakcyjnymi opłatami i warunkami.

- możliwości wyjścia z Private Equity w Rosji

- Private Equity w Indiach

- Venture Capital vs. Private Equity

- Księgi funduszy Private Equity (należy przeczytać)