na początku płatności kartą kredytową nie wydawały się wielką sprawą. Kilka dolców tutaj, kilka dolców tam. Nie zwracałeś uwagi na odsetki ani saldo. To znaczy, dopóki nie zsumowałeś innych rachunków: rat kredytu studenckiego. Niespodziewana wycieczka na ostry dyżur. Nowy dach. Zanim się obejrzysz, skończyły Ci się pieniądze i siedzisz na szczycie góry długów. Ale są jeszcze rachunki do zapłacenia, a nie wystarczająco dużo pieniędzy, aby je pokryć.

Co zrobić, gdy nie można płacić rachunków?

zakryj swoje cztery ściany.

gdy wierzyciele dzwonią (e-maile, smsy lub wysyłają pocztę), łatwo się zastraszyć. Przez większość czasu będą próbowali przekonać cię, że płacenie im jest ważniejsze niż utrzymywanie włączonych świateł.

słuchaj uważnie: najważniejsze, co możesz zrobić, to najpierw zadbać o swoje cztery ściany—i w tej kolejności:

- Jedzenie

- narzędzia

- schronienie

- Transport

zanim wydasz jeszcze jeden grosz na długi, zadbaj o siebie i swoją rodzinę. Oznacza to, że potrzebujesz jedzenia w lodówce, światła i bieżącej wody, dachu nad głową i sposobu, aby dostać się do iz pracy każdego dnia.

weź się w garść.

wiemy, pewnie myślisz, jaki jest sens budżetu, kiedy nie mam pieniędzy?

![]()

jak szybko spłacić dług? Dowiedz się za pomocą kalkulatora długów.

Kiedy tworzysz budżet, robisz inwentaryzację pieniędzy, które masz i mówisz im dokładnie, dokąd iść. Jest to niezwykle pomocne, gdy zastanawiasz się, jak związać koniec z końcem.

z zerowym budżetem i większym zadłużeniem niż dochodem, przez jakiś czas możesz zobaczyć dużo czerwieni. Ale nie martw się. Trzymaj się swojego budżetu, wyciąć dodatkowe wydatki, a zobaczysz, że równowaga do tego pięknego zera w mgnieniu oka.

uzyskaj (i pozostań) aktualny na rachunkach.

to znaczy, że potrzebujesz dodatkowej gotówki-i to szybko! Czy to oznacza, że dostaniesz drugą czy trzecią pracę, zaczniesz robić babeczki na boku, czy sprzedasz fantazyjną porcelanę ślubną, której nigdy nie wyjąłeś z pudełka.

nie martw się—Jest wiele rzeczy, które możesz zrobić, aby związać koniec z końcem:

- Sprzedaj swój pojazd za tani, ale niezawodny samochód używany.

- mają największą wyprzedaż stoczni w historii.

- nie wchodź do restauracji, chyba że tam pracujesz.

- Znajdź drugą pracę.

- rozważ zmniejszenie rozmiaru domu, aby móc dokonywać łatwiejszych płatności.

- Zmień plan telefonu komórkowego na usługę pay-as-you-go-i używaj telefonu tylko w nagłych przypadkach.

- wynajmij współlokatora i podziel się kosztami utrzymania.

- i bez względu na to, czy jest to $5 czy $500, wszelkie dodatkowe pieniądze, które zarobisz, powinny iść na zaległe rachunki.

zawsze masz opcje!

Daj swoim wierzycielom sprawiedliwy udział.

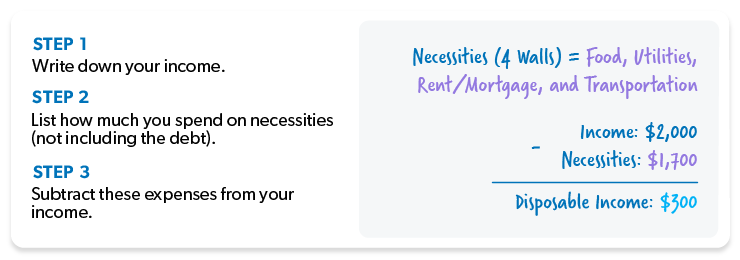

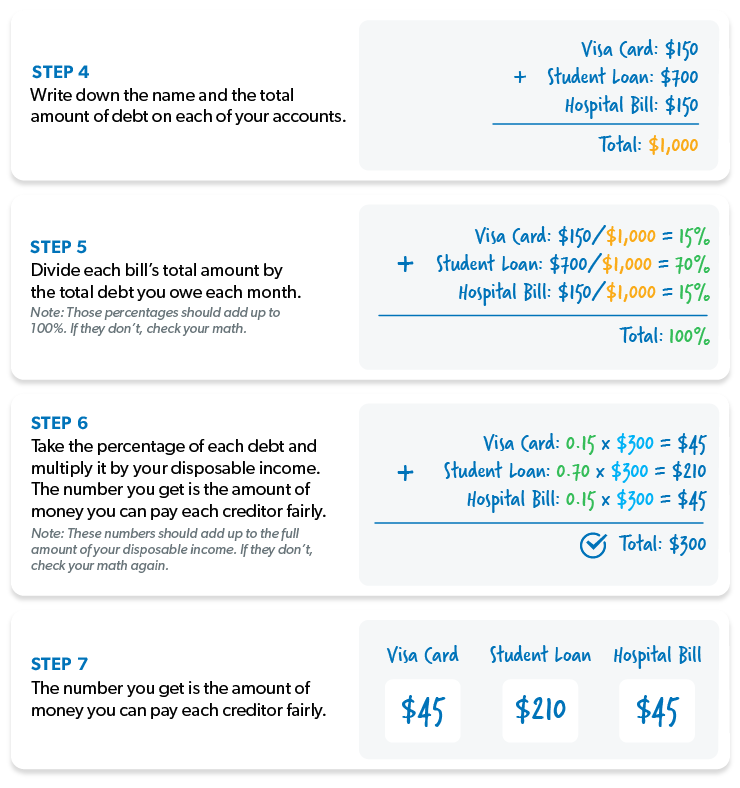

Kiedy nie możesz płacić rachunków, potrzebujesz planu. A jeśli chodzi o postępowanie z wierzycielami, lubimy używać tego, co nazywamy „pro rata”. . . albo ” sprawiedliwy podział.”Oznacza to, że przekażesz każdemu z wierzycieli sprawiedliwą część pieniędzy, które pozostawiłeś po zapłaceniu za niezbędne rzeczy (takie jak cztery ściany). Oto przykład jak to działa:

w tym przypadku masz 300 $na spłatę wierzycieli. To Twój dochód do dyspozycji.

Kiedy już wiesz, ile pieniędzy możesz wydać na spłatę długu, musisz dowiedzieć się proporcjonalnie. Ta część jest trochę bardziej skomplikowana, ale zostań z nami. Oto jak to obliczyć:

pamiętaj, że Plan pro rata jest tylko rozwiązaniem krótkoterminowym. Po prostu daje Ci wystarczająco dużo miejsca, aby wprowadzić zmiany na lepsze.

ale chodzi o to, że w ten sposób nie wyjdziesz z długów. Jednak dokonywanie comiesięcznych płatności na rzecz każdego wierzyciela ma długą drogę w dłuższej perspektywie.

wysyłaj płatności listem.

teraz, gdy już zdecydowałeś, komu zapłacić (i ile im zapłacić), nadszedł czas, aby wysłać swoje płatności. Wykonaj kopie swojej matematyki, w tym dochodów, wydatków, dochodów do dyspozycji, a obliczenia dokonane, aby dać każdemu wierzycielowi ich sprawiedliwy udział. Nie zapomnij dołączyć tego listu do każdego rachunku, każdego miesiąca.

wierzycielom nie spodoba się otrzymywanie mniej niż minimalna płatność, ale jeśli będziesz wysyłał czeki co miesiąc, prawdopodobnie będą je spieniężać.

to nie znaczy, że przestaną dzwonić i nękać cię, żebyś dał im więcej pieniędzy, ale nie pozwól, aby to zboczyło z kursu. Nie chcesz się tak denerwować, że zgadzasz się na coś, co strzeli Tobie i Twojej rodzinie w stopę, gdy nadejdzie czas na zakupy.

i nigdy, przenigdy nie daj wierzycielowi dostępu do swojego konta bankowego w celu automatycznej wypłaty co miesiąc. Wyczyszczą cię – nawet jeśli powiedzą, że nie.

co teraz?

czas odejść od tego paraliżującego strachu i zacząć się wściekać. Słuchaj: dług przywiązał Cię do przeszłości, więc nadszedł czas, aby zacząć ją atakować wszystkim, co masz.

Daj swojemu długowi kopa w spodnie, którego potrzebuje, aby się wydostać—i nie wchodzić w twoje życie. Jak? Zmieniając swoje zachowanie (i nastawienie). Zgadujemy, że masz już dość życia od wypłaty do wypłaty.

tutaj przydaje się długowa Śnieżka:

Krok 1: Wymień swoje długi od najmniejszych do największych, niezależnie od stopy procentowej. Płać minimalne opłaty za wszystko oprócz małego.

Krok 2: zaatakuj najmniejszy dług z zemstą. Gdy ten dług zniknie, weź tę płatność (i wszelkie dodatkowe pieniądze, które możesz wycisnąć z budżetu) i zastosuj ją do drugiego najmniejszego długu, kontynuując minimalne płatności na resztę.

Krok 3: gdy dług zniknie, weź jego spłatę i zastosuj go do następnego-najmniejszego długu. Im więcej spłacasz, tym bardziej twoje uwolnione pieniądze rosną i są wyrzucane na następny dług-jak śnieżka tocząca się w dół.

powtórz tę metodę, gdy prowadzisz się przez długi. Wkrótce będziesz wolny od długów i gotowy zacząć żyć jak dług, który Ci ukradł.

pamiętaj: nigdy więcej nie chcesz tam iść, więc zrób wszystko, aby powiedzieć hasta la vista do długu na dobre! Wyobraź sobie życie, które będziesz żył, kiedy będziesz wolny od długów.

gotowy na głębsze nurkowanie? Sprawdź bestsellerową książkę Dave ’ a Ramseya the Total Money Makeover. Ta książka pomoże Ci dotrzeć do sedna swoich problemów finansowych i pokaże siedem praktycznych kroków, które poprowadzą cię z długów i do realnej całkowitej metamorfozy pieniędzy.