Twój wynik 850 FICO® mieści się w zakresie wyników, od 800 do 850, który jest klasyfikowany jako wyjątkowy. Twój wynik FICO® jest znacznie powyżej średniej oceny kredytowej i prawdopodobnie otrzymasz łatwe zatwierdzenia przy ubieganiu się o nowy kredyt.

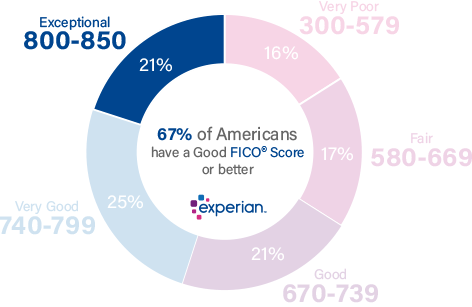

21% wszystkich konsumentów ma wyniki FICO® w wyjątkowym zakresie.

mniej niż 1% konsumentów z wyjątkowymi wynikami FICO® może stać się poważnie przestępcą w przyszłości.

jak poprawić ocenę kredytową 850

wynik FICO® 850 jest znacznie powyżej średniej oceny kredytowej 704. Wynik 850 FICO® jest prawie idealny. Nadal może być w stanie poprawić go nieco, ale podczas gdy może to być możliwe, aby osiągnąć wyższy wynik liczbowy, kredytodawcy są mało prawdopodobne, aby zobaczyć dużą różnicę między Twój wynik i tych, które są bliżej 850.

wśród konsumentów z oceną kredytową FICO® 850 średni wskaźnik wykorzystania wynosi 5.8%.

najlepszym sposobem określenia, jak poprawić swój wynik kredytowy, jest sprawdzenie wyniku FICO®. Wraz z wynikiem otrzymasz raport, który wykorzystuje konkretne informacje w raporcie kredytowym, który wskazuje, dlaczego twój wynik nie jest jeszcze wyższy.

ponieważ twój wynik jest wyjątkowo dobry, żaden z tych czynników nie może mieć większego wpływu, ale możesz je dostosować, aby jeszcze bardziej zbliżyć się do perfekcji.

dlaczego powinieneś być zadowolony z wyjątkowego wyniku FICO®

Twój wynik 850 FICO® jest prawie doskonały i będzie postrzegany jako znak prawie bezbłędnego zarządzania kredytami. Twoje prawdopodobieństwo niewykonania zobowiązań na rachunkach będzie uważane za bardzo niskie i możesz oczekiwać, że kredytodawcy zaoferują Ci najlepsze oferty, w tym najniższe dostępne stopy procentowe. Wystawcy kart kredytowych mogą również zaoferować swoje najbardziej luksusowe karty nagród i programy lojalnościowe.

opóźnienia w płatnościach 30 dni przeterminowanych są rzadkie wśród osób z wyjątkowymi wynikami kredytowymi. Pojawiają się one na zaledwie 0% raportów kredytowych osób z wynikami FICO® 850.

wyjątkowa zdolność kredytowa może oznaczać możliwość refinansowania starszych kredytów po atrakcyjniejszym oprocentowaniu, a także doskonałe szanse na zatwierdzenie kart kredytowych premium, kredytów samochodowych i kredytów hipotecznych.

pilnuj swojego ciężko zarobionego wyniku kredytowego

wynik FICO® 850 jest osiągnięciem zbudowanym w czasie. Potrzeba dyscypliny i spójności, aby zbudować wyjątkową ocenę kredytową. Dodatkowa opieka i uwaga mogą pomóc utrzymać trzymać się go.

czy to instynktownie, czy celowo, wykonujesz niezwykłą pracę, poruszając się po czynnikach, które decydują o wynikach kredytowych:

wskaźnik wykorzystania kredytu odnawialnego. Wykorzystanie, lub wskaźnik użycia, jest miarą tego, jak blisko jesteś do „maksymalizacji” kont kart kredytowych. Możesz obliczyć je dla każdego konta karty kredytowej, dzieląc zaległe saldo przez limit kredytu karty, a następnie mnożąc przez 100, aby uzyskać procent. Możesz również obliczyć całkowity wskaźnik wykorzystania, dzieląc sumę wszystkich sald karty przez sumę wszystkich limitów wydatków (w tym limitów na karty bez sald pozostających do spłaty).

| saldo | limit wydatków | wskaźnik wykorzystania (%) | |

|---|---|---|---|

| MasterCard | $1,200 | $4,000 | 30% |

| Visa | $1,000 | $6,000 | 17% |

| American Express | $3,000 | $10,000 | 30% |

| Total | $5,200 | $20,000 | 26% |

jeśli utrzymasz wskaźnik wykorzystania na poziomie lub poniżej 30%— na wszystkich kontach łącznie i na każdym indywidualnym koncie—większość ekspertów zgadza się, że unikniesz obniżanie zdolności kredytowej. Pozwalając wykorzystanie pełzanie wyższa będzie obniżyć swój wynik, i zbliża się 100% może poważnie obniżyć swój wynik kredytowy. Wskaźnik wykorzystania jest odpowiedzialny za prawie jedną trzecią (30%) Twojej oceny kredytowej.

spóźnione i nieodebrane płatności mają duże znaczenie. Jeśli spóźnione lub nieodebrane płatności odegrały ważną rolę w historii kredytowej, nie będziesz miał wyjątkowej zdolności kredytowej. Ale należy pamiętać, że nie jeden czynnik pomaga swój wynik kredytowy bardziej znacząco niż szybka zachowanie płatności, i kilka rzeczy może torpedo prawie doskonały wynik szybciej niż brak płatności.

Czas jest po twojej stronie. Długość historii kredytowej odpowiada za aż 15% Twojej zdolności kredytowej.Jeśli wszystkie inne czynniki wpływające na wynik utrzymują się na stałym poziomie, dłuższa historia kredytowa przyniesie wyższy wynik kredytowy niż krótszy.

wnioski kredytowe i nowe konta kredytowe zwykle mają krótkoterminowy negatywny wpływ na wynik kredytowy. Kiedy ubiegasz się o nowy kredyt lub bierzesz na siebie dodatkowy dług, systemy oceny kredytowej oznaczają, że jesteś na większe ryzyko bycia w stanie zapłacić rachunki. Oceny kredytowe spadek niewielką kwotę, gdy tak się dzieje, ale zazwyczaj odbicie w ciągu kilku miesięcy, tak długo, jak nadążyć ze wszystkimi płatnościami. Nowa działalność kredytowa może przyczynić się do 10% ogólnej oceny kredytowej.

skład zadłużenia. System scoring kredytowy FICO ® ma tendencję do faworyzowania wielu kont kredytowych, z mieszanką kredytu odnawialnego (konta, takie jak karty kredytowe, które umożliwiają zaciąganie pożyczek w stosunku do limitu wydatków i dokonywania miesięcznych płatności w różnych kwotach) i pożyczek ratalnych (np. kredyty samochodowe, Kredyty hipoteczne i kredyty studenckie, z ustalonymi miesięcznymi płatnościami i stałymi okresami zwrotu). Credit mix jest odpowiedzialny za około 10% swojej zdolności kredytowej.

gdy publiczne zapisy pojawiają się w raporcie kredytowym mogą mieć poważny negatywny wpływ na ocenę kredytową. Wpisy takie jak upadłości nie pojawiają się w każdym raporcie kredytowym, więc nie mogą być porównywane do innych wpływów kredytowych scoring w ujęciu procentowym, ale mogą przyćmić wszystkie inne czynniki i poważnie obniżyć swój wynik kredytowy.

średnia kwota kredytu hipotecznego dla konsumentów z wyjątkowymi wynikami kredytowymi wynosi 208 617 USD. Osoby z wynikami FICO® 850 mają średni kredyt samochodowy zadłużenia $17,030.

Chroń swój wyjątkowy wynik kredytowy

ludzie z wyjątkowymi wynikami kredytowymi mogą być głównymi celami kradzieży tożsamości, jednej z najszybciej rozwijających się działalności przestępczej.

średnia utrata syntetycznej tożsamości wynosi 6 000 USD według danych Experian.

usługi monitorowania kredytów i ochrony przed kradzieżą tożsamości mogą pomóc w zapobieganiu cyberprzestępcom, oznaczając podejrzaną aktywność w pliku kredytowym. Ostrzegając Cię o zmianach w scoringu kredytowym i podejrzanej aktywności w raporcie kredytowym, usługi te mogą pomóc ci zachować doskonały kredyt i wyjątkowy wynik FICO®.

korzystając z monitoringu kredytowego, aby śledzić swój wynik kredytowy, dowiesz się również, czy zaczyna spadać poniżej wyjątkowego zakresu 800-850 i możesz szybko działać, aby pomóc mu odzyskać.

dowiedz się więcej o swojej ocenie kredytowej

ocena kredytowa 850 jest wyjątkowa. Uzyskaj bezpłatny raport kredytowy z Experian i ocena kredytowa, aby lepiej zrozumieć, dlaczego jest tak dobry i jak go utrzymać w ten sposób. Przeczytaj więcej o zakresach punktów i co dobry wynik kredytowy jest.