귀하의 850FICO®점수는 예외적 인 것으로 분류되는 800 에서 850 까지의 점수 범위에 속합니다. FICO®점수는 평균 신용수 및을 받을 가능성이 쉽게 승인을 적용할 경우 위한 새로운 신용입니다.

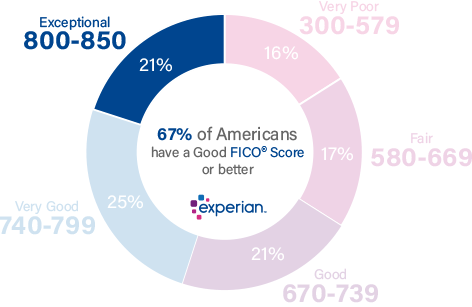

모든 소비자의 21%는 예외적 인 범위에서 FICO®점수를 가지고 있습니다.

1%미만의 소비자에게 특별 FICO®점수가 될 가능성이 심각하게 연체에서 미래입니다.

850 신용 점수를 향상시키는 방법

850 의 FICO®점수는 평균 신용 점수 704 를 훨씬 상회합니다. 850FICO®점수는 거의 완벽합니다. 당신은 여전히을 향상시킬 수 있습니다 그것은 비트이지만,그것이있을 수 있을 달성하기 위해 가능한 높은 숫자 점수,대출 가능성을 볼 수 많은 차이 당신의 점수하고 있는 그들 가까운 850 입니다.

fico®신용 점수가 850 인 소비자 중 평균 이용률은 5.8%입니다.

가장 좋은 방법을 결정을 개선하는 방법 당신의 신용 점수를 확인하는 것입 FICO®점수입니다. 점수와 함께 신용 보고서의 특정 정보를 사용하여 점수가 더 높지 않은 이유를 나타내는 보고서를 받게됩니다.

기 때문에 당신의 점수는 특별하게 좋은,그 요인이 될 가능성이 큰 영향을 미칠,하지만 당신은 수를 조정할 수 있도록 그들을 더 가까이 얻을 완벽하다.

왜 기뻐할 수 있는 뛰어난 FICO®점수

의 850FICO®점수를 거의 완벽하고 볼 것으로 기호 거의 완벽한 신용 관리합니다. 당신의 가능성을 불이행의 청구서에 간주됩니다 매우 낮은,그리고 기대할 수 있습니다출 제공하는 당신이 그들의 최고의 거래를 포함하여,최저 사용할 수 있다. 신용 카드 발급 기관은 또한 당신에게 가장 디럭스 보상 카드 및 로열티 프로그램을 제공 할 가능성이 있습니다.

만기가 지난 30 일 늦은 지불은 예외적 인 신용 점수를 가진 개인들 사이에서는 드뭅니다. 그들은 단지 0 의 Fico®점수를 가진 사람들의 신용 보고서의 850%에 나타납니다.

뛰어난 신용 점수를 의미할 수 있는 기회 재정을 재건 이전에 대출 더 매력적인 관심과 우수한 확률이 승인한 프리미엄 신용 카드,자동차 대출과 융자.

힘들게 벌어 들인 신용 점수를 계속 지켜보십시오.

850 의 FICO®점수는 시간이 지남에 따라 구축 된 성취입니다. 예외적 인 신용 점수를 쌓기 위해서는 규율과 일관성이 필요합니다. 추가 배려 및주의는 당신이 그것에 매달리기를 유지할 것을 도울 수있다.

여부는 본능적으로 또는에서 목적으로,당신이 하고 있는 놀라운 일을 탐색하는 요소를 결정하는 신용수:

사용률을 평가에 맴도는 신용입니다. 이용률 또는 사용률은 신용 카드 계정을”맥스 아웃”하는 데 얼마나 가까운지를 측정 한 것입니다. 당신은 그것을 계산할 수 있습에 대한 각각의 신용 카드 계정으로 나누어 뛰어난에 의해 균형을 이 카드의 차입 제한,그리고 다음을 곱하여 100 을 얻을 수 있습니다. 할 수도 있습니다 그의 총 사용률을 분할하여 합의 모든 카드 균형에 의하여 합의 모든 지출 제한을 포함하여(이에 제한 카드 없음 뛰어난 잔액).

| 균형 | 지출 제한 | 이용률(%) | |

|---|---|---|---|

| MasterCard | $1,200 | $4,000 | 30% |

| 비자 | $1,000 | $6,000 | 17% |

| 미국 Express | $3,000 | $10,000 | 30% |

| Total | $5,200 | $20,000 | 26% |

을 유지하는 경우 이용 요금으로 또는 아래로 30%—에 모든 계정에서 전체 및 각 개별 계좌—대부분의 전문가에 동의할 것을 피 신용 점수를 낮추십시오. 활용 크리프가 높아 지도록하면 점수가 저하되고 100%에 접근하면 신용 점수를 심각하게 떨어 뜨릴 수 있습니다. 이용률은 신용 점수의 거의 1/3(30%)을 담당합니다.

늦고 놓친 지불은 많이 중요합니다. 늦게 또는 놓친 지불이 신용 기록에서 중요한 부분을 차지했다면 탁월한 신용 점수를 얻지 못할 것입니다. 그러나 계속하는 마음 없이 하나의 요소는 데 도움이 당신의 신용 점수를 더 크게 보다 신속한 지불 행동,그리고 몇 가지를 수 있는 어뢰 완벽에 가까운 점수보다 더 빨리 없을 지불합니다.

시간은 당신 편입니다. 신용 기록의 길이는 신용 점수의 15%만큼 책임이 있습니다.는 경우에는 모든 다른 점수에 영향을 잡고 일정한,더 이상 신용 역사는 수익률이 더 높은 신용 점수 보다 짧은 하나입니다.

신용 신청 및 신규 신용 계정은 일반적으로 귀하의 신용 점수에 단기적인 부정적인 영향을 미칩니다. 할 때 적용에 대한 새로운 신용카드 또는에 추가적인 부채 신용 점수 시스템을 깃발로는 더 중대한 위험에 할 수 있는 청구서를 지불합니다. 신용 점수는 삭제하는 작은 금액을 때 일어나는,그러나 일반적으로 반등 몇 개월 이내에는 한,당신은 유지하는 모든 지불. 새로운 신용 활동은 전체 신용 점수의 10%까지 기여할 수 있습니다.

부채 구성. FICO®신용 평가 시스템이 선호하는 여러 개의 신용 계정의 혼합으로,회전 신용(계정이와 같은 신용 카드를 사용할 수 있는 빌려에 대해 지출 제한을 매달 지불하는 다양한 금액)및 할부금 대출(예를 들어,자동차 대부,대출,학생 대출,설정으로 월별 지급하고 수정 회수 기간). 크레딧 믹스는 신용 점수의 약 10%를 담당합니다.신용 보고서에 공개 기록이 나타나면 신용 점수에 심각한 부정적인 영향을 줄 수 있습니다. 항목과 같이 파산에 나타나지 않든 신용보고,그래서 그들은 비교될 수 없을 다른 신용 점수에 영향을 미치 비율 측면이지만,그들은 수있는 모든 다른 요인과 심각하게 낮은니다.

평균 저당 대출금에 대한 소비자와 뛰어난 신용 점수$208,617. Fico®점수가 850 인 사람들은 평균 자동 대출 부채가 17,030 달러입니다.

보호하는 뛰어난 신용수

사이 뛰어난 신용수될 수 있는 총리 대상에 대한 신원 도용,하나의 가장 빠르게 성장하는 범죄 행위.

평균 합성 신원 도용 손실은$6,000 에 따라 데이터를 의미.

신용-모니터링하고 신원 도용 보호 서비스를 도울 수 있는 구청 사이버범죄 신고하여 의심스러운 활동에서 신용 파일입니다. 경고하여 변경 신용수 의심스러운 활동에서 신용보고,이러한 서비스 당신을 도울 수 있습을 보존하고 우수한 신용과 뛰어난 FICO®점수입니다.

를 사용하여 신용을 모니터링을 추적하는 신용 점수를,당신은 또한 알고 시작하면 아래로 떨어는 특별한 범위의 800-850,당신은 행동할 수 있는 빠르게 시도하는 데 도움이 그것을 복구 할 수 있습니다.

신용 점수에 대해 자세히 알아보기

850 신용 점수는 예외적입니다. Experian 및 credit score 에서 무료 신용 보고서를 가져 와서 왜 그렇게 좋은지,그리고 그런 식으로 유지하는 방법을 더 잘 이해하십시오. 점수 범위와 좋은 신용 점수가 무엇인지에 대해 자세히 읽어보십시오.