사이의 차이점은 현재 비 빠른 비

현재 비율은 조치를 유동성의 조직을 찾을 수 있도록 회사는 리소스를 충족하기에 충분한 단기 부채 또한 비교하여 현재의 책임하여 현재의 자산 회사; 반면 빠른 비율은 유형의 액체 비율과 비교하는 현금 및 현금성 또는 빠른 자산 유동부채

설명했

투자자로서,원하는 경우 빠른 방법의 검토는 회사가 재정적으로 하는해야 합니다 현재 비율의 회사입니다. 현재 비율은 단기 자산으로 단기 부채를 갚을 수있는 회사의 능력을 의미합니다. 일반적으로 채권자가 회사를 바라보고있을 때 더 높은 현재 비율을 찾습니다; 왜냐하면 현재의 비율이 높을수록 쉽게 상환받을 수 있고 지불의 확실성이 증가 할 것이기 때문입니다.

그래서 현재 어떤 비율은 모두에 대해인가? 우리는 단순히 살펴 균형의 회사를 선택한 후 현재의 자산을 나누어 현재에 의해 자산 유동부채의 회사는 동안 동일한 기능을 가지고 있습니다.현재 비율에서 투자자로서 알아야 할 모든 것을 얻는다면 왜 빠른 비율을보아야합니까? 여기 캐치가 있습니다.

는 빠른 비율 도움은 투자자들은 하단의 것을 발견하고는지 여부를 회사에 지불 할 수있는 능력을 떨어져의 현재 의무를 부담합니다. 현재 비율과 빠른 비율이 다른 것은 단 한 가지뿐입니다. 빠른 비율을 계산하는 동안 재고를 제외한 모든 유동 자산을 고려합니다. 많은 재무 분석가들은 재고가 빚을 갚기 위해 현금으로 바꾸는 데 많은 시간이 걸린다고 생각합니다. 어떤 경우에는,우리는 또한 빠른 비율에 도착하는 선불 비용을 제외합니다. 따라서 빠른 비율은 회사가 단기 의무를 갚을 능력이 있는지 여부를 이해하는 더 나은 출발점입니다. 빠른 비율은 산성 시험 비율이라고도합니다.

앞서 보았 듯이 Toll Brothers 는 4.6x 의 현재 비율을 가졌습니다. 그러나,계산할 때 빠른 비율을,우리는 그만 0.36x. 이로 인해 높은 수준의 인벤토리에 대차 대조표,아래와 같이.

source: 전화 형제 SEC 서류정리

현재 비 빠른 비율–식

현재 비율 공식

살펴보자 수식의 비율은 현재 처음이다.

현재 비율=현재 자산/부채 현재

당신이 볼 수있는,현재의 비율은 간단합니다. 회사의 대차 대조표로 넘어 가서”유동 자산”을 선택하고 합계를”유동 부채”로 나누면 비율을 알게됩니다.

그러나 우리는 현재 자산에 무엇을 포함합니까?

현재 자산:현재의 자산,회사는 포함,현금을 포함하여 외국 통화,단기간 투자,계정 미수금,재고,선불 비용,등등.

유동 부채:유동 부채는 향후 12 개월 이내에 만기가되는 부채입니다. 에서는 현재 부채,기업을 포함 accounts payable,판매 세금 지급,소득세 지급,관심 지불,은행 overdrafts,급여 세금을 지급,고객의 예금,사전에 발생한 비용,짧은 기간 대출,현재 만기 장기 부채의,등등.

자,빠른 비율을 살펴 보겠습니다. 우리는 두 가지 방법으로 빠른 비율을 살펴 봅니다.

빠른 비율 공식 1 위

빠른 비율=(현금&현금 등가물+단기간 투자+채권)/유동부채

여기,당신이 통지하는 경우,모든 것이 현재에서 자산을 제외하고 있습니다.

살펴보겠 우리가 무엇을 포함한 현금&현금 등가물,단기간 투자,그 계정 수치계정.

현금&&종이 돈,예금되지 않은 영수증,당좌 예금 및 우편환을 포함한다. 아래에 해당하는 현금 등가물,조직 계정에 돈을 시장 상호 기금,재무성 증권,선호하는 주식을 가지고있는 성숙도의 90 일 또는 더 적은,은행의 인증서는 예금,그리고 상업적인 종이입니다.

단기 투자:이러한 투자는 단기간 내에 쉽게 청산 될 수있는 단기간이며 일반적으로 90 일 이내입니다.

4.9(1,067 평가) 250+코스|40+프로젝트|1000 시간|전체 일생에 액세스|료 증명서

계정 수치계정:는 돈의 액수가 아직에서 받은 채무자의 회사 이라고 채권 계정; 미수금 계정을 포함하여 미수금 계정의 청산에 덜 확실성이 있기 때문에 분석가의 일부에 의해 비판된다!

빠른 비율 공식 2 위

보자에서 두 번째의 방법으로 컴퓨팅 빠른 비율(산성 테스트 비율)–

빠른 비율=(총 현재 자산 재고 선불 비용)/유동부채

이 경우에,당신은 모든 현재의 자산 대차 대조표에서 회사의 다음 단순히 공 재고와 선불된 비용. 그런 다음 수치를 유동 부채로 나누어 빠른 또는 산성 테스트 비율로 가져옵니다.

현재 비 빠른 비율–해석

첫째,우리가 해석합니다 현재 비율과한 다음 빠른 비율이 있습니다.

- 채권자가 현재 비율을 볼 때 일반적으로 상환의 확실성을 보장하기를 원하기 때문입니다.

- 경우 회사가 1 미만으로 현재 비율로,그 채권자가 이해할 수 있는 회사가 수 없다는 것을 쉽게 갚을 자신의 짧은 기간 의무.

- 경우 현재의 비율은 회사가 1 개 이상의,그리고 그들은 더 나은 위치에 자신의 청산 현재의 자산을 갚기 위해 단기적으로 책임입니다.

- 그러나 회사의 현재 비율이 너무 높으면 어떨까요? 예를 들어,회사 A 가 주어진 해에 5 의 현재 비율을 가지고 있다고 가정 해 봅시다.가능한 해석은 무엇입니까? 실제로 그것을 보는 두 가지 방법이 있습니다. 첫째,그들은 유동 자산을 너무 잘 청산하고 더 빨리 빚을 갚을 수 있도록 예외적으로 잘하고 있습니다. 둘째,회사는 자산을 잘 활용할 수 없으므로 유동 자산은 회사의 유동 부채보다 훨씬 많습니다.

이제 빠른 비율을 살펴 보겠습니다.

- 많은 금융 분석가들은 빠른 비율은 훨씬 더 좋은 방법이 시작하는 이해 회사의 재무보다 현재 비율이 있습니다. 자신의 인수

- 자신의 인수에는 인벤토리지 말아야에서 포함되의 기대를 지불 부채 현재하기 때문에 아무도 알고 얼마나 걸리는 시간을 청산하고 있습니다. 그것은 유사하다그것은 선불 비용과 유사하다. 선불 비용은 장래에 수령 할 재화와 서비스에 대해 미리 지불 한 금액입니다. 이미 지불 된 것이므로 추가 의무를 갚는 데 사용할 수 없습니다. 그래서 우리는 빠른 비율을 계산하는 동안 현재 자산에서뿐만 아니라 선불 비용을 공제. 에서

- 의 경우에 빠른 비율뿐만 아니라,이 비율이 1 개 이상의 채권자를 믿고 회사가 잘하고 있고 그 반대입니다.

전류 비율 대. 빠른 비율-기본 예제

우리는 현재의 비율과 빠른 비율을 이해하려고 노력할 두 가지 예를 논의 할 것입니다.

살펴 보자.

전류 비율 대. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

계산하십시오.”

먼저 현재 비율부터 시작하겠습니다.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

이제 우리는 쉽게 계산할 수 있습니다 현재 비율이 있습니다.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current 비율(A/B) | 0.63 | 0.81 |

위에서, 그것은 쉽게 말했다 모두 X&Y 개선이 필요한 현재의 비율을 지불 할 수있는 자신의 단기 의무를 부담합니다.

이제 빠른 비율을 살펴 보겠습니다.

빠른 비율을 계산하려면 주어진”선불 비용”이 없으므로”재고”를 제외하면됩니다.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except “Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| 현재 총부채(N) | 20000 | 18000 |

| 현재 비율(M/N) | 0.60 | 0.47 |

한 눈에 띄는 것은 여기에. X 의 경우 재고를 제외하기 때문에 빠른 비율에 많은 차이가 없습니다. 그러나 Y 의 경우 광대 한 차이가 있습니다. 즉,재고가 비율을 부 풀릴 수 있고 채권자에게 돈을받는 데 더 많은 희망을 줄 수 있습니다.

현재 비율 대 빠른 비율 예#2

Paul 은 몇 년 전에 의류 매장을 시작했습니다. 바울은 사업을 확장하기를 원하며 그렇게하기 위해 은행에서 대출을 받아야합니다. 은행은 바울의 옷가게의 빠른 비율을 이해하기 위해 대차 대조표를 요청합니다. 여기에는 아래의 내용을–

현금:US$15,000

미수금:US$3,000

재고:US$4,000

주식 투자:US$4,000

선불하는 세금:US$1500

현재 부채: US$20,000

계산”빠른 비율”대신하여 은행합니다.

으로 우리가 알고 있는”재고”과”세금 선불”지 않을 것에 포함되 빠른 비율로,우리는 얻을 것이 현재의 자산을 다음과 같습니다.(현금+미수금+주식 투자)=US$(15,000 + 3,000 + 4,000)=22,000 달러.유동 부채는 2 만 달러입니다.그런 다음 빠른 비율은=22,000/20,000=1.1 이됩니다.

1 이상의 빠른 비율은 은행이 시작하기에 충분합니다. 이제 은행은 자신의 사업을 확장하기 위해 폴에게 대출을 빌려줄 지 여부를 생각할 더 많은 비율을 살펴볼 것입니다.

Colgate-Calculate Current Ratio And Quick Ratio

이 예에서는 Colgate 의 Current Ratio and Quick Ratio 를 계산하는 방법을 살펴 보겠습니다. 를 얻을하고자하는 경우 당신은에 액세스하는 excel 계산 시트,후 다운로드할 수 있습니다 같은 여기–비율 분석에서 Excel

콜게이트의 현재 비

아래의 스냅샷 콜게이트 밸런스트 년에서 2010 년–2013.

현재 비율로 계산하기 쉽=현재의 자산을 Colgate 로 나누어 현재의 책임 Colgate.예를 들어,2011 년 현재 자산은 4,402 백만 달러 였고 현재 책임은 3,716 백만 달러였습니다.

게 현재 비율(2011)=4,402/3,716=1.18x

마찬가지로 우리가 계산할 수 있습니다 현재 비율에 대한 다른 모든 년입니다.

콜 게이트 전류 비율과 관련하여 다음과 같은 관찰이 이루어질 수 있습니다–

- 현재 비율은 2010 년 1.00x 에서 2012 년 1.22x 로 증가했습니다.

- Colgate 의 현재 비율은 2010 년부터 2012 년까지 현금 및 현금 등가물 및 기타 자산의 증가로 인해 증가했습니다. 또한,우리는 유동 부채가이 3 년 동안 약 3,700 백만 달러로 다소 정체 된 것을 보았습니다.

- 현재 비율로 떨어졌 1.08×2013 년 증가로 인해 유동부채로 인해 발생은 현재 부분의 장기 부채를$895million.

Colgate 의 빠른 비율

이제 현재 비율을 계산 했으므로 Colgate 의 빠른 비율을 계산합니다. 빠른 비율은 미수금과 분자의 현금 및 현금 등가물 만 고려합니다.

Colgate 의 빠른 비율은 비교적 건강합니다(0.56x–0.73x 사이). 이 산은 테스트를 보여줍니다 우리는 회사의 능력을 갚기 위해 단기 부채를 사용하여 미수금 및 현금&현금 등가물. 우리는 콜 게이트가 유동 부채의 상당 부분을 지불 할 수있는 합리적인 수준의 현금과 미수금을 보유하고 있음을 주목합니다.

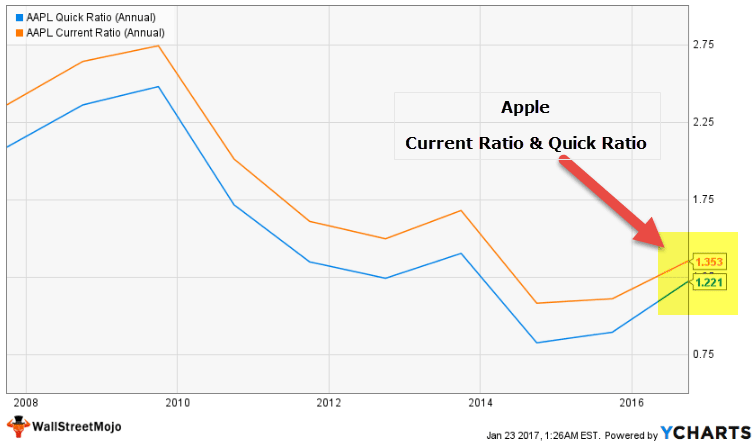

현재 애플의 비율이 빠른 비

이제 우리가 알고 있는 계산의 현재 비율로 빠른 비율이 우리와 비교하자 두 가지 애플(제품 회). 아래 그래프는 지난 10 년 동안 애플의 현재 비율과 빠른 비율을 묘사합니다.

원: ycharts

우리는 다음과 같은 위에서 그래프–

- 현재의 비율 애플 현재 1.35x 하는 동안,그것의 빠른 비율은 1.22x. 이러한 두 개의 비율은 매우 가깝습니다.

- 이 두 비율 사이에는 많은 차이가 없습니다. 우리는 역사적으로,그들은 서로 매우 가깝게 머물렀다는 것을 주목합니다.

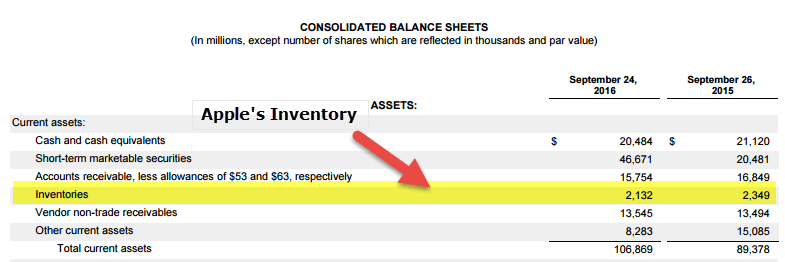

- 키를 이유로 이는 애플의 대부분은 유동자산 현금으로&현금 등가물,유가 증권,채권.아래의 대차 대조표에서 볼 수 있듯이

- 유동 자산의 백분율로 재고는 중요하지 않습니다(2%미만).

source:Apple SEC 서류정리

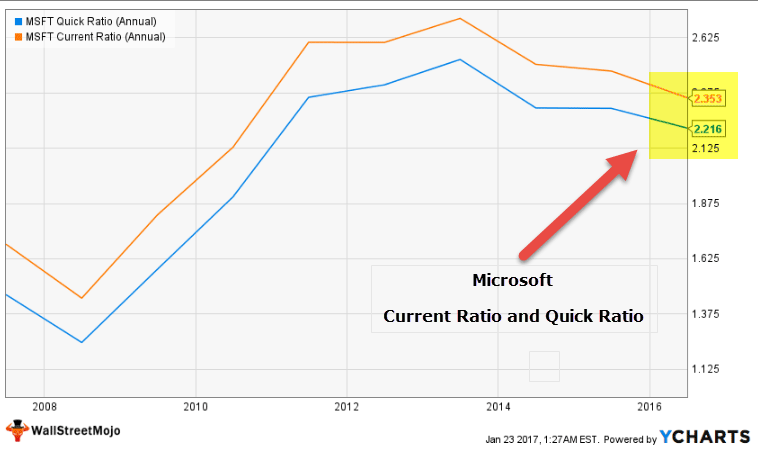

Microsoft 의 현재 비율로 빠른 비율

이제 우리가 볼 수 있다는 사과의 비교 그것은 추측하기 쉬운 방법은 그래프의 Microsoft 현재 비 빠른 비율을 보이는 것입니다.

아래 그래프로 표 Microsoft 의 빠르고 현재 비율로 지난 10 년이다.

source:ycharts

우리는 다음과 같은 참고–

- 현재 비율은 현재에서 2.35x, 는 동안 빠른 비율은 2.21x.

- 이것은 다시는 좁은 범위,그냥 다음과 같습니다.

- 이것의 핵심 이유는 재고가 총 유동 자산의 소문자 부분이라는 것입니다.

- 유동 자산은 주로 현금 및 현금 등가물,단기 투자 및 미수금으로 구성됩니다.

source:Microsoft SEC 서류정리

소프트웨어 응용 프로그램 Sector–현재 비 빠른 비율을 예

우리는 지금 보 부문별 현재 비율로 빠른 비율을 비교할 수 있습니다. 우리는 Sofware 응용 프로그램 회사는 현재 비율과 빠른 비율의 매우 좁은 범위를 가지고 있습니다.

아래의 목록의 상단 소프트웨어 응용 프로그램 회사–

source: ycharts

- SAP 는 현재의 비율 1.24x 하는 동안,그것의 빠른 비율은 1.18x.

- 마찬가지로,어도비 시스템은 현재의 비율 2.08 대한 빠른 비율의 1.99x.

- 소프트웨어 회사에 의존하지 않고,따라서,그것의 기여금 현재의 자산을 훨씬 적은 것입니다.

- 우리는 위의 표에서(재고+선불)/유동 자산이 빈약하다는 것을 주목합니다.

강철 부문–현재 비 빠른 비율을 예

대비 소프트웨어 회사,회사는 강철 자본 집약적인 분야에 크게 의존하고 있습니다.

아래의 목록은 최고 철강 회사–

source:ycharts

- 우리는 Arcelor Mittal 현재의 비율은 1 입니다.24x 하는 동안,그것의 빠른 비율은 0.42

- 마찬가지로,티센크루프,현재 비율은 1.13 대 빠른 비율의 0.59

- 우리는 범위(현재 비율이 빠른 비율)에 상대적으로 넓은 여기에.

- 이 때문에,이러한 회사,재고와 선불에 기여 상당한 비율은 현재의 자산는(위에서 본 기여도가 30%이상에 이러한 회사)

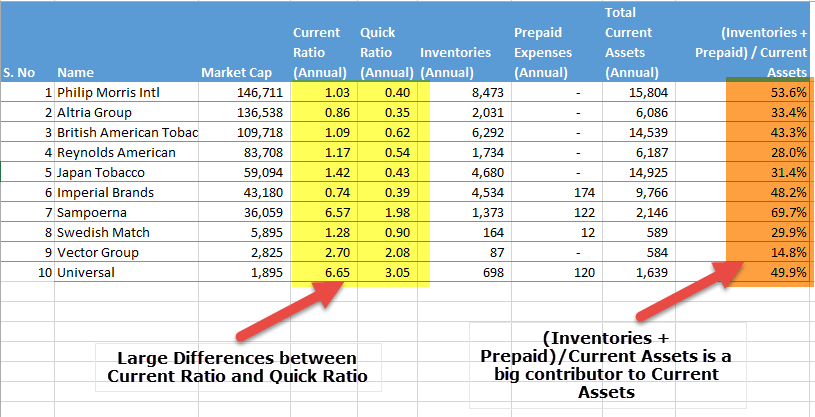

담배 부문–현재 비 빠른 비율을 예

는 또 다른 예를 들어 우리는 여기를 참조하십시오 담배 부문에 있습니다. 우리는 이것이 상당히 자본 집약적 인 부문이며 원자재,WIP 및 완제품 재고를 저장하는 데 많은 의존을한다는 점에 주목합니다. 따라서 담배 부문은 또한 현재 비율과 빠른 비율 사이의 광범위한 차이를 보여줍니다.

아래는 이러한 차이뿐만 아니라 유동 자산에 대한 재고 및 선불 비용의 기여도를 보여주는 표입니다.

source:ycharts

현재 비 빠른 비율-제한

이 두 비율의 단점에 대해 논의합시다.

여기에의 단점은 현재 비율–

- 첫째,현재 비율을 제공하지 않는 투자자에 대한 명확한 그림은 유동성 위치의 회사입니다. 투자자는 빠른 비율 및 현금 비율과 같은 다른 비율도 볼 필요가 있습니다.

- 현재 비율은 재고 및 기타 유동 자산을 고려하여 수치를 부 풀릴 수 있습니다. 따라서 현재 비율이 항상 회사의 유동성에 대한 올바른 아이디어를 제공하지는 않습니다.

- 경우 판매 계절에 따라 어떠한 특별한 회사나 기업,현재 비율이 달라질 수 있습니다.

- 재고가 평가되는 방식은 계산에 재고를 포함하므로 현재 비율에 영향을 미칩니다.

빠른 비율은 회사의 유동성을 보는 더 좋은 방법입니다. 그러나 여전히 몇 가지 단점이 있습니다. 보자–

- 첫째,투자자 및 채권자에 의존해야한 산성 테스트 또는 빠른 비율을 이해하는 유동성 위치의 회사입니다. 그들은 또한 비교할 현금 비율과 현재 비율을 볼 필요가 있습니다. 그리고 그들은 또한 회사가 재고에 얼마나 의존하는지 확인해야합니다.

- 빠른 비율은 신속하게 청산되지 않을 수 있습니다 계정 미수금을 포함한다. 결과적으로 정확한 그림을 제공하지 못할 수도 있습니다.

- 빠른 비율은 모든 경우에 재고를 제외합니다. 하지만 경우에는 인벤토리의 집약 산업처럼 슈퍼마켓,빠른 비율이지 못할 정확한 정보를 제공하기 위하여 때문에 제외한 재고서는 현재의 자산입니다.

에 최종 분석

에 대해 명확하게하기 위해 유동성의 위치는,회사뿐만 아니라 현재 비율로 빠른 비율은 충분하지 않다는 투자자들과 채권자를 찾아야에서의 현금 비율뿐만 아니라. 왜냐하면 모든 경우에 동일한 비율이 정확한 그림을 제공하지 않기 때문입니다. 전체적으로 그들은 결론을 도출하기 전에 모든 유동성 비율을 살펴 봐야합니다.

전류 비율 대. 빠른 비율 비디오

추천 기사

이 문서에서는 가이드를 현재 비 빠른 비율이 있습니다. 여기서 우리는 계산과 함께 수식,해석 및 예제와 함께 그들 사이의 최고 차이점에 대해 논의합니다. 수도 있습 다음과 같은 기사-

- 비교–뒤 PE 대 앞으로 PE 비

- Corporation 대 설립|차이

- 무엇이 위험 비율이 있습니까?

- 자산 보상 비율 정의