あなたの850FICO®スコアは、例外として分類されている800から850までのスコアの範囲に該当します。 あなたのFICO®スコアは平均的なクレジットスコアをはるかに上回っており、新しいクレジットを申請するときに簡単に承認を受ける可能性があ

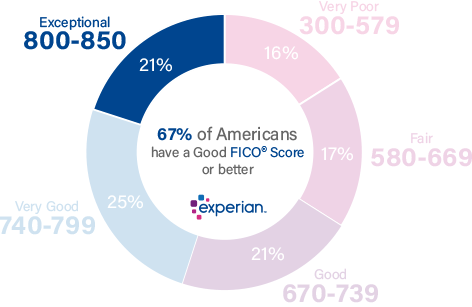

すべての消費者の21%がFico®スコアを例外的な範囲に持っています。

例外的なFICO®スコアを持つ消費者の1%未満は、将来的に深刻な非行になる可能性があります。

あなたの850クレジットスコアを向上させる方法

850のFICO®スコアはよく704の平均クレジットスコアを上回っています。 850FICO®スコアはほぼ完璧です。 あなたはまだそれを少し改善することができるかもしれませんが、より高い数値スコアを達成することは可能かもしれませんが、貸し手はあなたのスコアと850に近いものとの間に多くの違いを見ることはまずありません。

FICO®クレジットスコアが850の消費者の間で、平均利用率は5.8%です。

あなたのクレジットスコアを向上させる方法を決定するための最良の方法は、あなたのFICO®スコアを確認することです。 あなたのスコアと一緒に、あなたのスコアがさらに高くない理由を示すあなたの信用報告書に特定の情報を使用してレポートを受け取ります。あなたのスコアは非常に良いので、それらの要因のどれも大きな影響を与える可能性はありませんが、あなたは完璧にさらに近づくためにそれらを微

なぜあなたは例外的なFICO®スコアに満足する必要があります

あなたの850FICO®スコアはほぼ完璧であり、ほぼ完璧な信用管理の兆候と見 あなたの手形の不履行のあなたの可能性は非常に低く考慮され、最も低い利用できる金利を含む彼らの最もよい取り引きを、提供すると貸方が期待 クレジットカード発行会社はまた彼らの最もデラックスな報酬カードおよび忠誠プログラムを提供して本当らしい。

延滞30日は、例外的なクレジットスコアを持つ個人の間ではまれです。 彼らは850のFICO®のスコアを持つ人々の信用報告書のわずか0%に表示されます。

例外的なクレジットスコアは、より魅力的な関心で古いローンの借り換えをする機会、およびプレミアムクレジットカード、自動ロー

あなたの苦労して稼いだクレジットスコアを見守ってください

850のFICO®スコアは、時間をかけて構築された成果です。 それは例外的な信用スコアを造り上げるために訓練および一貫性を取る。 付加的な心配および注意はそれにこつを保つのを助けることができます。

本能的にまたは意図的にかどうか、あなたはクレジットスコアを決定する要因をナビゲート顕著な仕事をしている:

リボルビングクレジ 利用率、または使用率は、あなたが”最大化”クレジットカードのアカウントにどのように近いの尺度です。 あなたは、カードの借入限度額で残高を分割し、その後、割合を得るために100を掛けることによって、あなたのクレジットカード口座のそれぞれのためにそ また、すべてのカード残高の合計をすべての支出限度額(残高のないカードの限度額を含む)の合計で割ることで、総利用率を計算することもできます。

| バランス | 支出限界 | 利用率(%) | |

|---|---|---|---|

| マスターカード | $1,200 | $4,000 | 30% |

| ビザ | $1,000 | $6,000 | 17% |

| アメックス | $3,000 | $10,000 | 30% |

| 計 | $5,200 | $20,000 | 26% |

まく利用率は30%以下—全ての金額は、個々のアカウント一番の専門家に同意いを避ける あなたのクレジットスコアを下げる。 利用のクリープをより高くさせることはあなたのスコアを弱め、100%に近づくことは真剣にあなたの信用スコアの下で運転できる。 利用率は、あなたのクレジットスコアのほぼ三分の一(30%)を担当しています。

遅れて支払いを逃したことは非常に重要です。 遅れたか逃された支払があなたの信用歴史の主要な部分をしたら、例外的な信用スコアを持たない。 しかし、単一の要因は、迅速な支払い行動よりも大幅にあなたのクレジットスコアに役立ちませんし、いくつかのことは、支払いを逃すよりも速く完時間はあなたの側にあります。

時間はあなたの側にあります。 信用履歴の長さは、あなたのクレジットスコアの15%と同じくらいを担当しています。他のすべてのスコアの影響が一定を保持する場合は、長い信用履歴は短いものよりも高いクレジットスコアが得られます。

クレジットアプリケーションと新しいクレジットアカウントは、通常、あなたのクレジットスコアに短期的な負の影響を あなたが新しい信用を申請するか、追加の債務を取るとき、クレジットスコアリングシステムは、あなたの手形を支払うことができるという大きなリ クレジットスコアは、それが起こるときに少量をドロップしますが、一般的に限り、あなたはすべてのお支払いに追いつくように、数ヶ月以内にリバ 新しい信用活動は、あなたの全体的なクレジットスコアの10%まで貢献することができます。

債務構成。 FICO®クレジットスコアリングシステムは、リボルビングクレジット(あなたが支出の制限に対して借りて、様々な量の毎月の支払いを行うことができ クレジットミックスは、あなたのクレジットスコアの約10%を担当しています。

公的記録があなたの信用報告書に表示されるとき、彼らはあなたのクレジットスコアに深刻な負の影響を持つことができます。 このような倒産などのエントリは、すべての信用報告書に表示されませんので、彼らは割合の面で他のクレジットスコアの影響と比較することはで

例外的なクレジットスコアを持つ消費者のための平均住宅ローンの融資額は2 208,617です。 850のFICO®のスコアを持つ人々はaverage17,030の平均自動貸付け金の負債を有する。

あなたの例外的なクレジットスコアを保護

例外的なクレジットスコアを持つ人々は、最も急速に成長している犯罪活動の一つ、個人情報の盗難のための主要なターゲットになることができます。

Experianからのデータによると、平均的な合成個人情報の盗難損失は6 6,000です。

信用監視および個人情報盗難保護サービスは、信用ファイルに疑わしい活動にフラグを立てることによって、サイバー犯罪者を追い あなたの信用報告書にあなたのクレジットスコアと不審な活動の変化を警告することにより、これらのサービスは、あなたの優れた信用と例外的なFICO®

あなたのクレジットスコアを追跡するために信用の監視を使用することにより、それは800-850の例外的な範囲を下回るために開始し、あなたはそれが回復するのを助けるためにしようとするために迅速に行動することができますかどうかも知っているでしょう。

あなたのクレジットスコアについての詳細をご覧ください

850クレジットスコアは例外的です。 それはとても良いですなぜより良い理解するためにExperianとクレジットスコアからあなたの無料の信用報告書を取得し、そのようにそれを維持する方 スコアの範囲と良いクレジットスコアが何であるかについての詳細を読みます。