現在の比率対クイック比率の違い

現在の比率は、会社のリソースが短期負債を満たすのに十分であることを見つけるために、組織の流動性を測定し、また、会社の流動資産と流動負債を比較する。; クイック比率は、現金と現金同等物またはクイック資産を流動負債と比較する液体比率の一種ですが、

Explained

投資家として、会社が財政的にどのようにしているかを簡単にレビューしたい場合は、会社の現在の比率を見なければなりません。 現在の比率は、その短期資産と短期負債を完済するために、会社の能力を意味します。 通常、債権者が会社を見ているとき、彼らはより高い現在の比率を探します; より高い電流比は、彼らが簡単に返済されることを保証し、支払いの確実性が増加するためです。p>

だから、現在の比率はすべてに約ありますか? 私たちは、単に会社の貸借対照表を見て、流動資産を選択し、同期間中に流動資産を会社の流動負債で分割します。

現在の比率から投資家として知る必要があるすべてを取得する場合、なぜ迅速な比率を見る必要がありますか? ここでキャッチです。

クイック比は、投資家が物事の底に到達し、会社が現在の義務を完済する能力を持っているかどうかを発見するのに役立ちます。 現在の比率より速い比率で異なっている唯一の事がある。 クイック比率を計算する際には、棚卸資産を除くすべての流動資産を考慮します。 多くの金融アナリストは、在庫が借金を完済するために現金に自分自身を回すために多くの時間がかかると感じています。 いくつかのケースでは、我々はまた、迅速な比率に到達するために前払費用を除外します。 したがって、迅速な比率は、会社が短期的な義務を完済する能力を持っているかどうかを理解するためのより良い出発点です。 速い比率はまた酸テスト比率と呼ばれます。

以前に見たように、Toll Brothersは現在の比率が4.6xであることがわかりました。 これは、以下に示すように、貸借対照表の在庫レベルが高いためです。

ソース:トールブラザーズSEC提出

現在の比率対クイック比–式

現在の比率式

最初に現在の比率の式を見てみましょう。あなたが見ることができるように、現在の比率は簡単です。

現在の比率=現在の資産/流動負債

現在の比率は単純です。

現在の比率は単純です。

会社の貸借対照表に移動して「流動資産」を選択し、合計を「流動負債」で割ると、比率がわかります。しかし、現在の資産には何が含まれていますか?

流動資産:流動資産の下で、同社は外貨、短期投資、売掛金、たな卸資産、前払費用などを含む現金が含まれることになります。

流動負債:流動負債は、次の12ヶ月以内に支払われる負債です。

流動負債:流動負債は、次の12ヶ月以内に支払われる負債です。 流動負債の下で、会社は買掛金、買掛金の売上税、買掛金の所得税、支払利息、銀行当座貸越、支払給与税、前払の顧客の沈殿物、未収費用、短期貸付け金、長期負債の現在の満期、等を含んでいます。

ここで、クイック比を見てみましょう。

私たちは2つの方法で迅速な比率を見ています。

クイックレシオ式#1

クイックレシオ=(現金&現金同等物+短期投資+売掛金)/流動負債

ここでは、気づいた場合、たな卸資産

現金に含まれるものを見てみましょう&現金同等物、短期投資、および売掛金。p>

現金&現金同等物現金同等物現金同等物現金同等物現金同等物現金同等物: 現金の下には、コイン&紙幣、未入金領収書、当座預金口座、およびマネーオーダーが含まれます。 そして、現金同等物の下で、組織は、アカウントにマネーマーケット投資信託、財務省証券、90日以下の満期を持っている優先株式、預金の銀行証明書、およびコマーシャルペーパーを取ります。

短期投資:これらの投資は、通常90日以内に、短期間で簡単に清算することができる短期的なものです。p>

4.9(1,067評価)250+コース/40+プロジェクト|1000+時間|フルライフタイムアクセス|修了証明書

売掛金:会社の債務者からまだ受け取っていない; 売掛金を含む売掛金の清算でより少ない確実性があるので分析者の何人かによって批判される!

クイック比式#2

クイック比(酸試験比)を計算する第二の方法を見てみましょう–

クイック比=(総流動資産–在庫–前払費用)/流動負債

この場合、会社のバランスシートから流動資産全体を取り、単に在庫と前払費用を差し引くことができます。 次に、図を流動負債で除算して、クイックテストまたは酸テスト比にします。

電流比対クイック比–解釈

まず、電流比を解釈し、次にクイック比を解釈します。債権者が現在の比率を見ると、それは通常、返済の確実性を確保したいからです。

- 債権者が現在の比率を見ると、返済の確実性を確保したいからです。

- 会社が現在の比率として1未満を持っている場合、債権者は、会社が簡単に彼らの短期的な義務を完済することができないことを理解することが

- そして、会社の現在の比率が1以上の場合、彼らは短期負債を完済するために彼らの現在の資産を清算するためのより良い立場にあります。

- しかし、会社の現在の比率が高すぎる場合はどうなりますか? たとえば、A社が特定の年に現在の比率が5であるとしますが、可能な解釈は何でしょうか? 実際には2つの見方があります。 第一に、彼らは非常に良いので、彼らは非常によく彼らの現在の資産を清算し、より速く借金を完済することができるようにやっています。 第二に、会社は資産をうまく活用することができないため、流動資産は会社の流動負債よりもはるかに多くなります。

ここで、簡単な比率を見てみましょう。

- 多くの金融アナリストは、迅速な比率は、現在の比率よりも会社の財務状況を理解するためのはるかに良い方法であると考えています。 彼らの議論

- 彼らの議論は、在庫を清算するのにどれくらいの時間がかかるか誰も知らないので、流動負債の返済の期待に含めるべきではありません。 それは似ています

- それは前払費用に似ています。 前払費用は、将来受領する商品およびサービスのために事前に支払われた金額です。 それはすでに支払われているものであるため、それ以上の義務を完済するために使用することはできません。 従って私達は速い比率を計算している間流動資産から同様に前払いされた費用を控除する。

- クイックレシオの場合も、比率が1以上の場合、債権者は会社がうまくいっていると信じており、その逆もあります。

電流比対 Quick Ratio-基本的な例

現在の比率とquick ratioを理解しようとする2つの例について説明します。見てみましょう。

電流比とは何ですか?

電流比 Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

“現在の比率”と”クイック比率”を計算します。”

まず、現在の比率から始めましょう。

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

今、私たちは簡単に現在の比率を計算することができます。

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current 比(A/B) | 0.63 | 0.81 |

上記から、それは簡単に両方のXが&yは、彼らの短期的な義務を完済することができるように、現在の比率を改善する必要があります。今すぐクイック比を見てみましょう。

クイック比率を計算するには、”前払費用”が与えられていないので、”在庫”を除外する必要があります。

クイック比率を計算するには、”在庫”を除外す

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except “Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | ||

| Total Current Assets (M) | 12000 | 8500 | |

| 流動負債の合計(N) | 20000 | 18000 | |

| 現在の比率(M/N) | 現在の比率(M/N) | ||

| 現在の比率(M/N) | 0.60 | 0.47 |

ここで目立つことが一つあります。 Xについては、在庫を除外しているため、迅速な比率に大きな違いはありません。 しかし、Yの場合、大きな違いがあります。 つまり、棚卸資産は比率を膨らませることができ、債権者に支払いを受けることに多くの希望を与えることができます。

現在の比率とクイック比率の例#2

ポールは数年前に衣料品店を始めました。 ポールは彼のビジネスを拡大したいと考えており、そうするために銀行からの融資を受ける必要があります。 銀行は、ポールの衣料品店の迅速な比率を理解するためにバランスシートを要求します。 詳細は以下の通りです。以下

現金:US$15,000

売掛金:US$3,000

在庫:在庫ありUS$4,000

株式投資US$4,000

前払税金US$1500

流動負債: 20,000米ドル

計算”当座比率”に代わって銀行です。

「在庫」と「前払い税」はクイック比率に含まれないことがわかっているので、次のように流動資産を取得します。

(現金+売掛金+株式投資)=US$(15,000 + 3,000 + 4,000)=US$22,000.

および流動負債、すなわちUS2 20,000が言及されている。

次に、クイック比は=22,000/20,000=1.1になります。

1以上の迅速な比率は、銀行が始めるのに十分です。 今、銀行は彼のビジネスを拡大するためにポールに融資を貸すかどうかを考えるために、より多くの比率を見ていきます。

Colgate–電流比とクイック比を計算

この例では、私たちはコルゲートの電流比とクイック比を計算する方法を見てみましょう。 計算excelシートにアクセスしたい場合は、ここで同じものをダウンロードできます–Excelでの比率分析

Colgateの現在の比率

以下は、2010–2013年のColgateのバランスシートのスナップショットです。

現在の比率は計算するのは簡単です=コルゲートの流動資産をコルゲートの現たとえば、2011年の流動資産は4,402百万ドル、流動負債は3,716百万ドルでした。同様に、我々は他のすべての年の現在の比率を計算することができます。

コルゲート電流比については、以下の観測が可能です–

- 電流比は、2010年の1.00xから2012年の1.22xに増加しました。

- コルゲートの現在の比率は、現金および現金同等物およびその他の資産が2010年から2012年に増加したことにより増加しました。 さらに、流動負債は、これらの3年間で約3,700百万ドルで多かれ少なかれ停滞していたことがわかりました。

- 現在の比率は、長期債務の現在の部分による流動負債の増加により、1.08倍に2013年に895百万ドルに低下しました。

コルゲートのクイック比

今、私たちは、現在の比率を計算していることを、我々はコルゲートのクイック比を計算します。 クイック比率は、分子内の債権および現金および現金同等物のみを考慮します。

コルゲートのクイック比は比較的健康です(0.56x–0.73xの間)。 このacidテストは、債権と現金を使用して短期負債を完済する会社の能力を示しています&現金同等物。 私たちは、コルゲートは、流動負債のかなりの部分を支払うために現金および債権の合理的なレベルを持っていることに注意してくださ

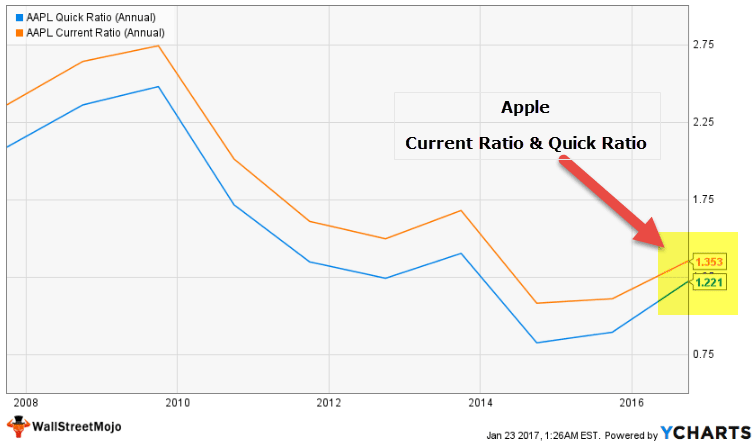

Appleの現在の比率とクイック比

今、私たちは、現在の比率とクイック比の計算を知っていることを私たちは、Apple(製品会社)のための二つを比較してみ 下のグラフは、過去10年間のAppleの現在の比率と迅速な比率を示しています。p>

ソース: ycharts

上のグラフから次のことに注意してください–

- Appleの現在の比率は現在1.35xですが、クイック比は1.22xです。

- これらの2つの比率の間に大きな違いはありません。 私たちは、歴史的に、彼らはお互いに非常に近くに滞在していることに注意してくださ

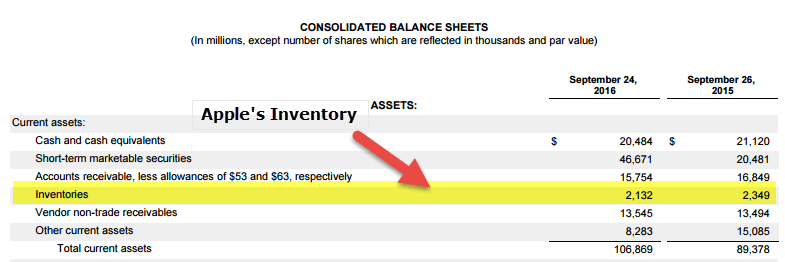

- これの主な理由は、Appleが現在の資産のほとんどを現金&現金同等物、有価証券、および債権として保有している

- 流動資産の割合としての在庫は、以下の貸借対照表から見て、重要ではありません(2%未満)。

source:Apple SEC filings

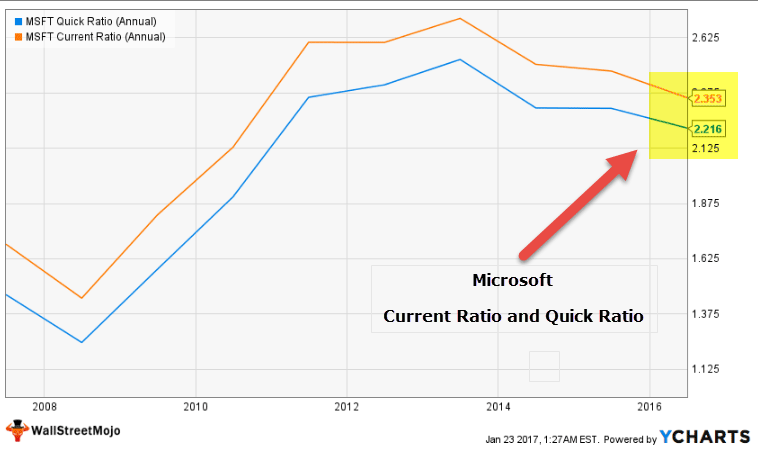

Microsoftの現在の比率とクイック比

Appleの比較を見てきたので、Microsoftの現在の比率とクイック比のグラフがどのように見えるかを推測するのは簡単ですみたいに。p>

以下のグラフは、過去10年間のMicrosoftの迅速かつ現在の比率をプロットしています。

ソース:ycharts

以下に注意してくださ.

source:Microsoft SEC Filings

Software Application Sector–Current Ratio vs.Quick Ratio Examples

セクター固有のCurrent RatioとQuick Ratioの比較を見てみましょう。 私達はSofwareの適用会社に現在の比率および速い比率の非常に狭い範囲があることに注意します。

以下は、トップソフトウェアアプリケーション会社のリストです–

鉄鋼部門–現在の比率とクイック比の例

ソフトウェア企業とは対照的に、鉄鋼企業は資本集約型の部門であり、在庫に大きく依存しています。

以下は、トップ鉄鋼会社のリストです–

ソース:ycharts

- アルセロール-ミッタル電流比は1であることに注意してください。24x、そのクイック比は0.42ですが

- 同様に、ティッセンクルップの場合、電流比は1.13対クイック比0.59

- ここでは範囲(電流比–クイック比)が比較的広いことに注意してください。

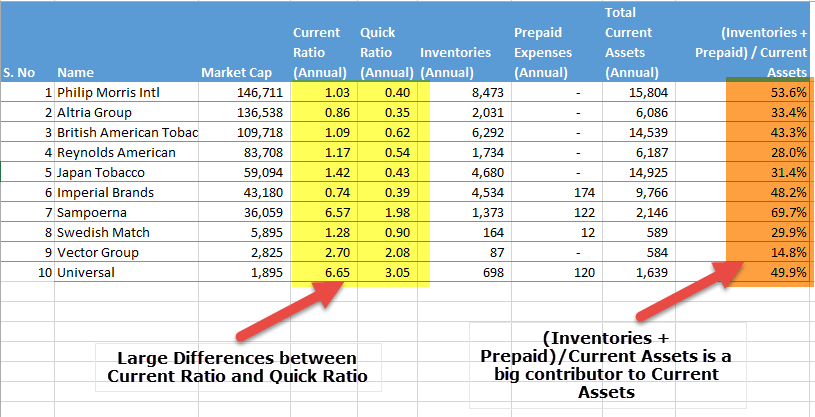

- これは、そのような企業のために、在庫とプリペイドは、流動資産のかなりの割合を貢献しているためです(上から見たように、貢献はこれらの企業で30% これはかなり資本集約的な部門であり、原材料、仕掛品、および完成品の在庫の保管に大きく依存していることに注意してください。 したがって、タバコ部門はまた、現在の比率と迅速な比率との間に大きな違いを示す。

以下は、これらの違いと、在庫および前払費用の流動資産への寄与を示す表です。

ソース:ycharts

現在の比率対 クイック比-制限

のは、これらの比率の両方の欠点を議論してみましょう。

ここでは、現在の比率の欠点があります–

- まず第一に、唯一の現在の比率は、投資家に会社の流動性の位置についての明確な画像を与えることは 投資家は、同様に迅速な比率と現金比率のような他の比率を見てする必要があります。

- 現在の比率は、図を膨らませることができるアカウントに棚卸資産やその他の流動資産が含まれています。 したがって、現在の比率は、常に会社の流動性についての正しい考えを与えるものではありません。

- 売上高が特定の会社または業界の季節に依存している場合、その時点での比率は年間によって異なる場合があります。

- 在庫の評価方法は、計算に在庫が含まれているため、現在の比率に影響します。

クイック比は、会社の流動性を見るためのより良い方法です。 しかし、それはまだいくつかの欠点を持っています。 まず第一に、投資家と債権者は、会社の流動性の位置を理解するためだけに酸試験や迅速な比率に依存すべきではありません。 彼らはまた、比較するために現金比率と現在の比率を見てする必要があります。 そして、彼らはまた、会社がその在庫にどれだけ依存しているかをチェックする必要があります。

- クイック比率には、すぐに清算されない可能性のある売掛金が含まれています。 その結果、正確な画像が得られない場合があります。

- クイックレシオは、すべての機会に在庫を除外しています。 しかし、スーパーマーケットのような在庫集約型産業の場合、流動資産からの在庫の排除のために、迅速な比率は正確な画像を提供することができません。

最終分析では

会社の流動性の位置について明確にするために、現在の比率と迅速な比率だけでは十分ではありません。 そして彼らはどの企業および会社のために計算しているか調べる必要がある;あらゆる機会に、同じ比率が正確な映像を与えないので。 全体として、彼らは結論を出す前にすべての流動性比率を見るべきです。

電流比とは何ですか?

電流比は クイック比ビデオ

推奨記事

この記事は、クイック比対現在の比率へのガイドとなっています。 ここでは、式、解釈、および計算の例とともに、それらの間のトップの違いについて説明します。 また、次の記事を見ているかもしれません-

- 比較–末尾のPE対前方PE比

- 株式会社対法人化|違い

- リスク比とは何ですか?

- 資産カバレッジ率の定義