リミテッド-パートナーズ(LP)とジェネラル-パートナーズ(GP)の違い

リミテッド-パートナーズ(LP)は、ベンチャーキャピタル-ファンドのために資本を配置して投資したが、ベンチャーキャピタル-ファンドの毎日のメンテナンスについては本当に心配していないものであるのに対し、ジェネラル-パートナーズ(GP)は、ベンチャーキャピタル-ファンドの決定を行う責任を負っている投資専門家である。投資する必要があります。

多くの機関やハイNetworthの個人は、彼らがより高い期待リターンを獲得したい手に資金をたくさん持っています。 伝統的な方法は、彼らに期待されるリターンを与える能力を持っていないので、彼らの投資のより良いリターンを得るために、彼らは民間企業や民間になっている公開企業に投資します。

これらの投資家は、直接投資のような種類を行いません。 彼らはプライベート-エクイティ-ファンドを介してこの投資を行います。

プライベート-エクイティ-ファームはどのように機能しますか?

リミテッドパートナー(LP)の概念を理解するために&ジェネラルパートナー(GP)は、PEがどのように機能するかを知る必要があります。

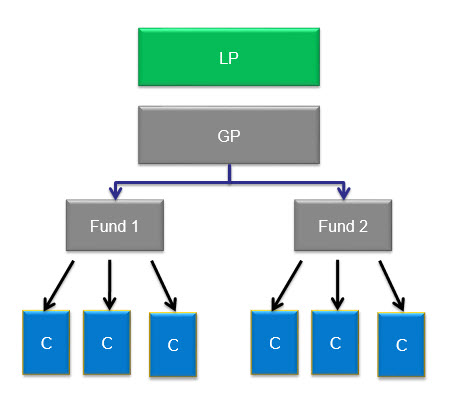

PE会社が設立されると、投資した投資家がいます。 各PE会社には複数のファンドがあります。

例えば、世界的に有名なPE会社であるCarlyleは、管理下にいくつかの資金を持っています。 これらは全体的なエネルギーおよび力、アジア買収、ヨーロッパの技術、Carlyle力パートナー、等を含んでいます。

PEファンドの寿命は十年にすることができます。 一般的に、これらの十年では、投資の15-25の異なるタイプは、プライベート-エクイティ-ファンドによって行われます。 ほとんどの場合、一つの特定の投資は、ファンドの総コミットメントの10%以上を超えることはありません。

ファンドに投資した投資家はLimited Partners(LP)として知られ、PE会社はGeneral Partner(GP)として知られています。 だから、基本的には、PE会社の構造はこのようになります。

限られたパートナーまたはLPは誰ですか?

PEファンドの外部投資家は、リミテッドパートナー(LP)として知られています。 彼らの総責任は、投資された資本の範囲に限定されているように、それはあります

ソース:forentis.com誰もがPE会社に投資することはできません。

一般的に、PE250,000以上を置く能力を持つ投資家は、PE会社に投資することが許可されています。 したがって、LPは、一般的に、年金基金、労働組合、保険会社、大学基金、大規模な裕福な家族や個人、財団などの投資家を持っているでしょう。 民間対公的年金基金、大学基金、および財団は、トップ100のプライベート-エクイティ企業の資金の70%を占め、残りの30%はHNWI、保険&銀行会社です。

それは庶民が全く資金に投資できないことを意味しますか?

さて、物事は今変わり始めています。 KKRのような従来の私用公平のマネージャーは、今ちょうど$10,000より大いにより低い量で投資する機会を提供する。

カナダ年金制度投資委員会、テキサス州の教師退職制度、ワシントン州投資委員会、およびバージニア州退職委員会は、プライベート-エクイティ-ファンドに投資している世界的な大規模な投資家(限られたパートナー)のいくつかの例です。

4.5(234評価)15コース|3+projects|37+hours|full lifetime access|certificate of completion

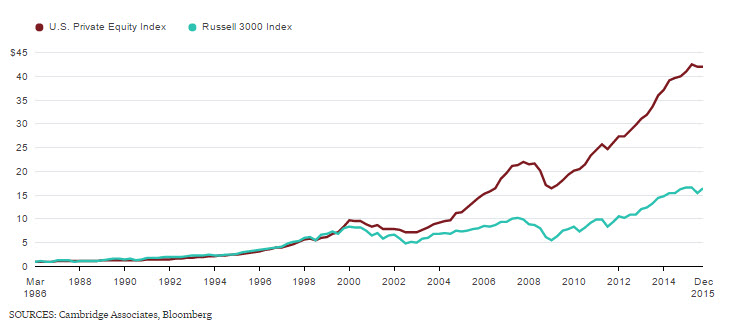

だから、lpはプライベート-エクイティ-ファームに資本をコミットし、それのリターンを要求します。 プライベート-エクイティは、過去に公共市場よりもはるかに優れています。

利用可能なデータによると、1986年から2015年にかけて、ケンブリッジ-アソシエイツの米国プライベート-エクイティ-インデックスは、投資家に毎年13.4パーセントの手数料を与え、標準偏差は9.4パーセントであった。 これは現在データが利用可能な最長の期間であり、ラッセル3000指数は同期間に年間9.9%を返し、標準偏差は16.7%(配当を含む)でした。P>

ソース:ブルームバーグ。com

限られたパートナーはちょうど彼らのお金を投資する;彼らは資金管理に関与していません。 管理は一般的なパートナーによって行われます。

ジェネラルパートナー(GP)は誰ですか?

ファンドが作成された場合、忘れられないように、あなたはそれを管理する人が必要です。 それは一般的なパートナー(GP)によって行われます。 PE基金のすべての決定はGPによって行われます。 彼らはまた、ファンドの投資のすべてが含まれていますファンドのポートフォリオの管理を担当しています。P>

ソース: forentis.com

一般的なパートナーは、管理手数料のいずれかによって支払われるか、報酬のいずれかによって支払われることがあります。 管理手数料は、ファンドの資本の総額の割合に過ぎません。 この割合は固定されており、柔軟ではありません。 一般的に、この手数料は、コミットされた資本の毎年1%から2%の範囲です。たとえば、管理下の資産が100bnの場合、2%の管理手数料は$2bnになります。

たとえば、管理下の資産が100bnの場合、2%の管理手数料は2 2bnになります。 これらの手数料は、管理目的のために利用され、給与、投資銀行に支払われた取引手数料、コンサルタント、旅行経験値などの費用をカバーしています。orentis.com

一般的なパートナーやGPはどのようにそんなに稼ぐのですか?

KKRのHenry KravisやBlackstoneのStephen SchwarzmanのようなGPは、単年で5億ドルの棚ぼたを作った。答えはリターン分布ウォーターフォールです。

答えはリターン分布ウォーターフォールです。

離れて彼らの給与から、一般的なパートナーはまた、キャリー利息を稼いでいるか、運びます。 したがって、投資の利益に資金を供給する利益の%です。 例えば、会社がbought100bnのために買われ、3 300十億のために販売されれば、利益は2 200十億である。 実施された利息は、この$200bnに基づいています。

持ち越された利息に使用される他の名前は、パフォーマンス料金です。 キャリー利息またはパフォーマンス手数料は、ファンドによって獲得された利益の合計金額に基づいて請求される手数料です。 言い換えれば、パフォーマンス手数料は、ファンドの純利益のシェアであり、これは一般的なパートナーに支払われるものです。p>

ソース: forentis.comしたがって、上記の例では、それは($200bn x20%つまり4 40bn)になり、残りは投資家に行きます。

したがって、パフォーマンス料金はまた、彼らはファンドへの資本コミットメントに不平等である利益のシェアを受け取るため、投資家によって運 GPは、ファンドの資本金の1-5%をコミットしますが、彼らは利益の20%を維持するために取得します。

Carved Interest Example

ayz firmと呼ばれるPE会社がLimited900mnのファンドを調達し、このof860mnのうち、限られたパートナーから来て、残りのremaining40mは一般的なパートナーから来ていると だから、GPはファンドにわずか5%を貢献しました。

GPは、資金を受け取った後、すべての資本を買収企業に投資するだろう。 数年は渡る;彼らは$2Bの合計のための有価証券の会社すべてを出る。 LPsは最初にback860mnを取り戻します-それは彼らの資本を返しています。 それは$1を残します。14Bが残っており、LPsとGPの間で80/20に分割されています。 だから、LPsはget912Mを取得し、GPは2 228Mを取得します。 GPは、このファンドで5倍のリターンを作りました。

時には利息が株式の形で運ばれます。

運ばれた利息が株式の形である場合、ファンドへの利息は株式としてGPに支払われます。 持分は、各限られたパートナーの資本拠出に基づいており、これらの株式の一定割合が一般的なパートナーに配分されています。 一般的に、この割合は20%です。 キャリー株式は、主に行われた投資を追跡する複数年の権利確定期間を持っています。

エクイティキャリーは、プライベートエクイティ会社で働く上級幹部の間で分割されています。 運ばれた興味の多くの味があるので、二つの異なるキャリーパッケージの正確な比較を行うことは、多くの場合、困難です。

パフォーマンス手数料は、より高いリターンを生成するためにプライベートエクイティ そのように請求される手数料は、一般的なパートナーとそのLpの利益を一致させるようなものです。

ハードル率とは何ですか?

多くのPE企業は、パフォーマンス料ポストハードル率を許可します。 したがって、一般的なパートナーは、ファンドが一定のハードル率を超える利益を上げることができる場合にのみ、パフォーマンス料金であるキャリーを受

したがって、ハードル率は、利益が運ばれた利息の下で契約に従って共有される前に達成される必要がある最小リターンです。

したがって、Hurdle rateは、運

- ファンドは、事前に合意された最小限の利益を得た後にのみ、ファンドがGPにパフォーマンス料を与えるように、リターンのハードル率を持っています。

- だから、15%のハードル率は、プライベート-エクイティ-ファンドは、利益が運ば利息配置に従って共有される前に、少なくとも15%のリターンを達成する必要が

- PE業界では、最も一般的な手数料構造は、一般的に”2と20″と呼ばれ、管理下の資産またはコミットされた資本合計に2%の管理手数料が請求されます。 20%のパフォーマンス手数料は、ファンドの利益に評価されます。

- これらを理解するために、限定されたパートナーが10%の優先リターンを取得し、パートナーシップが25%のリターンを提供する場合、GPは20%の増分リターンの15%を

- ハードルリターンに到達することがない場合には、プライベート-エクイティ-マネージャーは、利益(キャリー利息)のシェアを受け取ることはありません。

- ハードル率の利益は、パフォーマンス全体に対して計算されます。 それは年に5-10のお得な情報ではなく、取引ベースにすることができ、投資全体の量のためのものです。

なぜこのハードル率が維持されているのですか?

限られたパートナーがプライベートリターンに投資する場合、彼は通常の市場や株価指数に投資することによって取ったリスクよりも高いリスクを リスクは市場リスクよりも高いので、彼らは一般的なパートナーと利益を共有する前にハードル率を要求します。

資金はいつフロアで構成されていますか?

いくつかの資金は、”床で構成されています。”セットアップのこのタイプの実施利息は、純利益がハードル率を上回る場合にのみ割り当てられます。 このタイプの取り決めには、GPが後で追いつくことができるという規定がないため、一般的なパートナーによって強く反対されています。

この公演料金はGPのみですか?

興味深いことに、多くのプライベートエクイティチームは、彼らのキャリーに完全なお金を得 退職したパートナーはまた、多くの場合、運ぶのシェアを受ける権利があるようにそれはあります。 この共有は、PEファンドが退職時にファンドの退職パートナーのシェアを購入するときに行われます。 この配置は、一定期間のためにアクティブです彼らの退職後。 プライベート-エクイティの会社は状態によってかなりの量を運ぶ支払うかもしれない。 したがって、会社のスピンアウトがある場合、または親会社が所有している場合、または会社に少数株主がいる場合、支払いは10-50%と高くなります。

エスクローとクローバックとは何ですか?

- 多くの限られたパートナーは、エスクローと”clawback”の手配を必要としています。 彼らがそうする理由は、資金が全体的にパフォーマンスが低下した場合、早期の過払いが返されるようにすることです。

- たとえば、限られたパートナーが15%の年間収益を期待しており、ファンドが一定期間にわたって10%のみを返す場合。 このシナリオでは、一般的なパートナーに支払われたキャリーの一部が不足をカバーするために返されます。

- このclawback条項は、ゼネラルパートナーが行う他のリスクに追加された場合、キャリー利息は給与ではなく、必要なパフォーマンスレベルが達成された場合にのみ支払われるリスク投資収益率であるというPE業界の正当化につながります。

- しかし、爪の背中は強制することは困難です。 難易度は、キャリー受信者が会社からなくなっているとき、または彼らは任意の主要な金融挫折を受けているときに発生します。

- たとえば、彼らはその後、巨額の損失を与えた一つの間違った投資のために彼らのキャリーのすべてを失ったか、彼らは決済のために支払うために彼

世界中から構造を運ぶ

- 行われた研究では、一般的に、米国に拠点を置く限られたパートナーは、リターンは、多くの場合、他の国よりも特大である場 米国では、キャリーは、有効なエスクローとクローバック規定との取引ごとの取引ベースに基づいています。

- 一方、欧州は一般的にファンド全体のアプローチに従っています。 ここでは、管理パートナーは、投資家が資本を支払った後、単に利益のシェアを取得し、引き落とされた資本に戻ります。 時には、キャリーは、5年などのファンドの特定の条件のためにいくつかのヨーロッパの投資家によって許可されていません。

- オーストラリアでは、プライベート-エクイティは、保守的なキャリー条件のためにプッシュする傾向があるいくつかの限られたパートナーによっ それはヨーロッパのモデルに非常に似ています。 オーストラリアでは、収益性の高いパフォーマンスの歴史を持っている資金は、他の資金とは異なり、有利なキャリー条件を交渉することができます。

- アジア太平洋地域に関しては、そのほとんどがGP clawbackメカニズムを持っており、GPは上記のように受け取った可能性のある過剰な保有利息を基金の

一般的なパートナーは、PEファンドのバックボーンです。 彼らは良いリターンを提供するとき、または市場が雄牛の実行を楽しんでいるときに、より良い用語を指揮することができます&資本コミットメント。 同時に、限られたパートナーは、2008-2009年の金融危機後のように、市場が不利であるか、弱気な段階にあるときに、より良い条件を指揮します。

ポスト2008-2009、PEファンドの仕組みが変更されました。 傾向に従って、Lpは減少したGP関係を好むようになっています。 彼らは、非実行のGPsを排除し始めています。

だから、私たちはGPの集中と資金を供給GPsの全体的な数の減少に大きな好みを見るだろう将来を考えると、LP/GPパワーダイナミックは、魅力的な料

- ロシアにおけるプライベート-エクイティ出口の機会

- インドにおけるプライベート-エクイティ

- ベンチャー-キャピタル対プライベート-エクイティ

- プライベート-エクイティ-ブック(必読)