a Személyes pénzügyek hihetetlenül fontos. Ez azért van, mert amit most a Személyes pénzügyek nem csak hatással van az életed ma, hanem messzemenő hatással van a jövőben.

de … mi a személyes finanszírozás valójában? Mit keres ez magának? És hogyan lehet a legjobban beállítani magát a pénzügyi siker a jövőben?

szintén miért beszélek veled erről?

Szia, én vagyok a New York Times legkelendőbb szerzője Ramit Sethi. Több mint egy évtizeddel ezelőtt, írtam egy könyvet a Személyes pénzügyek nevű fogom tanítani, hogy gazdag, alapján le a honlapon te most. Emberek millióinak segítettem olyan rendszereket építeni, amelyek segítettek nekik többet keresni, befektetni a jövőbe, és a pénzüket bűntudatmentesen költeni a BS nélkül.

most, segíteni akarok neked ugyanezt tenni — és ez azzal kezdődik, hogy megértjük, mi is pontosan a személyes finanszírozás.

Personal finance definition

Personal finance magában foglalja mindent, ahogy kezeli a pénzt.

ahogy a neve is sugallja, személyes pénzügye egyedülálló az Ön számára. Ez azt jelenti, hogy semmi köze a gazdasághoz. Ez azt is jelenti, hogy a haverjaid, munkatársaid, családtagjaid és bárki más is lesz, nagyon különbözni fog attól, amit a végén csinálsz.

és a nap végén a Személyes pénzügyek rád és a pénzügyi pilléreidhez való közeledés módjára csapnak le.

melyek a pénzügyi pillérek? Örülök, hogy megkérdezted. A személyes finanszírozás négy legnagyobb pillére a következő:

- megtakarítás. Hogyan tartja meg a pénzét.

- befektetés. Hogy hagyod, hogy a pénzed növekedjen.

- kereső. Hogyan lehet több pénzt keresni.

- kiadások. Hogyan használja a pénzt vásárolni dolgokat.

most bontsuk le az egyes oszlopokat, és nézzük meg, hogyan kell megközelíteni őket.

1. pénzügyi pillér: megtakarítás

Ez a pillér magában foglalja az összes olyan intézkedést és taktikát, amelyet a pénz megtakarítása érdekében tesz.

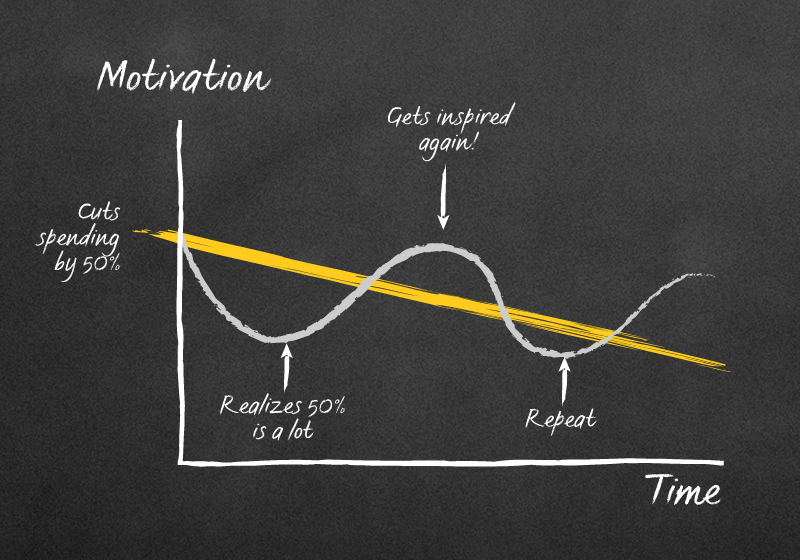

Ez is előfordul, hogy a rendszer az emberek elrontani minden. A. Idő.

valószínűleg hallottál a “tanácsok” mentéséről, mint például:

- Cut out lattes

- keep a budget

- ne edd meg és szakács a saját étel

- Gyűjtsd össze a tartalék változás egy korsó

bár ez a Tanács lehet értelme az első, ez nem olyan nagy.

valójában rosszabb, mint nem nagyszerű. Egyenesen káros lehet, ha ezekre támaszkodik, mint az egyetlen pénzmegtakarítási módszer.

Plusz, akkor a végén, mint ez a furcsa:

pénzügyi “tanácsadás”, mint a “tartani a költségvetés”,” kivágott lattes”, hogy pénzt takarít meg nem működik, mert kizárólag támaszkodik az emberi akaraterő. És az emberi akaraterő korlátozott. Ez azt jelenti, hogy csak annyi van belőle, amit egy cselekvésre fordíthatunk, mielőtt elfogy.

tehát amikor olyan dolgokat kell tennünk, mint a lattes feladása és a költségvetési táblázatok ellenőrzése minden nap, túlfeszítjük akaraterőnket, és végül feladjuk a célunkat, hogy teljes mértékben pénzt takarítsunk meg.

amikor ez megtörténik, úgy néz ki, mint ez:

további olvasás: 7 intelligens módon pénzt takaríthat meg

pénzügyi pillér # 2: befektetés

befektetés az egyetlen legfontosabb dolog, amit tehetünk ma, hogy biztosítsa a pénzügyi siker a jövőben.

olyan, mint a régi mondás: a fa ültetésének legjobb ideje 100 évvel ezelőtt volt. A második legjobb idő most.

ezért kell a lehető leghamarabb és gyakran befektetni a sikerhez.

ne higgy nekem? Több mint 100 éves bizonyíték van a tőzsdén, amely azt mutatja, hogy a befektetés döntő fontosságú a pénzügyi jövője szempontjából.

amikor a Személyes pénzügyek, bár, mit kell befektetni?

örülök, hogy megkérdezte …

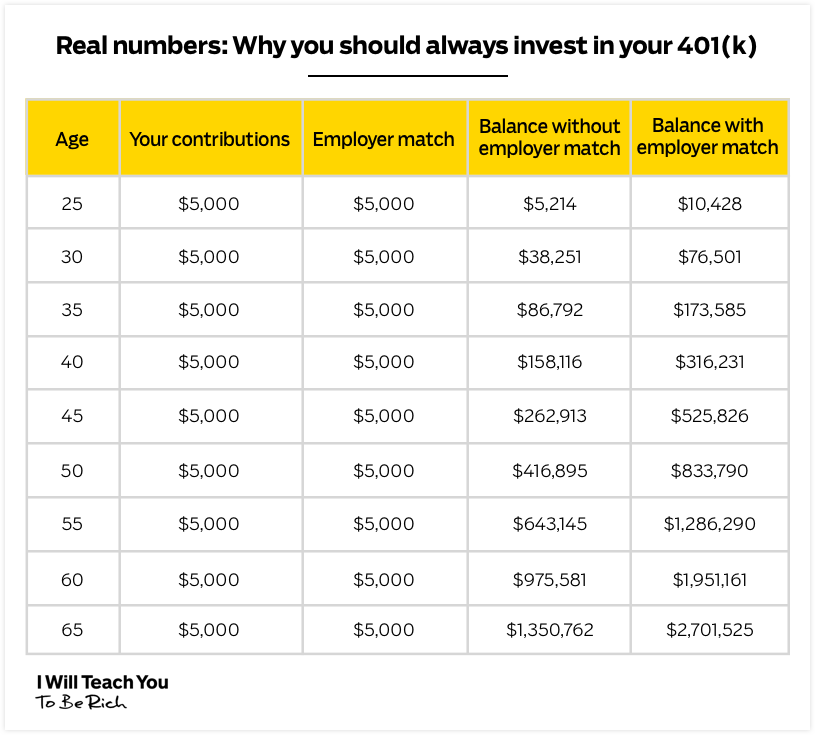

befektetés #1: 401k

a 401k egy erőteljes befektetési terv, amelyet a legtöbb munkáltató kínál.

így működik: a munkáltató 401k tervet kínál Önnek különféle befektetési lehetőségekkel. Ezeket a befektetési lehetőségeket valószínűleg felosztják azzal, hogy mennyire agresszívek a tervek. Minél agresszívebb a terv, annál nagyobb a kockázat – de akkor is többet keresnek, ha befektetni.

a munkáltató is kínál valami úgynevezett mérkőzés. Ez egy bizonyos százalékát a jövedelem, hogy a munkáltató egyezik meg Dollár-Dollár, ha befektetni.

például, tegyük fel, hogy havonta 3000 dollárt keres, a munkáltatója pedig 5% – os egyezést kínál. Ha befektetni $150 / hónap (5% a $3,000), a munkáltató kapsz $150 hogy megfeleljen.

így van. Ez ingyenes pénzt a munkáltató.

az Ön által befektetett pénz adózás előtti is, ami azt jelenti, hogy a pénze növekedni fog, és még tovább növekszik, amíg 59 ½ – es nyugdíjkorhatárig ki nem veszi.

tehát ha a munkáltató 401k-t kínál, Azt javaslom, hogy legalább elegendő pénzt helyezzen be a teljes munkáltatói mérkőzés megszerzéséhez.

Megjegyzés: Mivel a 2018, akkor hozzájárulhat akár $ 18,500 / év.

Ez biztosítja, hogy teljes mértékben kihasználja azt, ami lényegében ingyenes pénz a munkáltatójától. Ez a mérkőzés erős, és megduplázza a pénzt során a munka az élet:

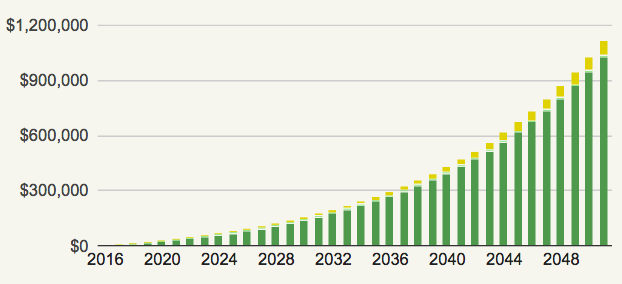

befektetés #2: Roth IRA

A Roth IRA egy másik adókedvezményes nyugdíjprogram. Három nagy különbség van ezzel a tervvel:

- ez egy személyes befektetési számla. Ez azt jelenti, hogy a munkáltatója nem adja meg Önnek, és senkitől sem kap egyezést.

- a maximális hozzájárulás $ 6,000 / év. Nem lesz képes befektetni és keresni közel annyi, mint egy 401k számla.

- járul hozzá az adózás utáni jövedelemhez, de nem fizet adót rá, amikor visszavonja — ami még jobb üzletet biztosít.

képzelje el, hogy 25 éves, és úgy dönt, hogy havonta 500 dollárt fektet be egy alacsony költségű, diverzifikált indexalapba. Ha nem, hogy amíg te 60, mennyi pénzt gondolod volna (feltételezve, hogy 5% – os hozam)?

nézze meg:

így van. Milliomos lennél, miután évente csak néhány ezer dollárt fektettél be.

mindkét számlával kapcsolatos további információkért olvassa el az alábbi nyugdíjszámlákról szóló cikkemet.

További olvasmány: A világ legegyszerűbb útmutatója a Nyugdíjszámlák megértéséhez

3.pénzügyi pillér: kereső

van egy korlátozás arra, hogy mennyit takaríthat meg — de nincs korlátozás arra, hogy mennyit kereshet.

Ha nem félnék annyira a tűktől és a társadalmi következményektől, a homlokomra tetováltatnám ezt a mondást.

a hatalom a kereső több egy dolog, amit az emberek nem gyakran észre. Ahelyett, hogy megpróbálja csipet minden fillért kivágni a dolgokat szeretsz annak érdekében, hogy mentse a pénzt, meg kell összpontosítani, hogy több pénzt, így lehet költeni bűntudat-mentes.

amikor a pénzkeresésről van szó, a két legjobb módszer a magasabb fizetés megtárgyalása és az oldalhajtás elindítása. Vessünk egy pillantást mindkettőre, és lássuk, hogyan lehet elkezdeni.

tárgyalni a magasabb fizetés

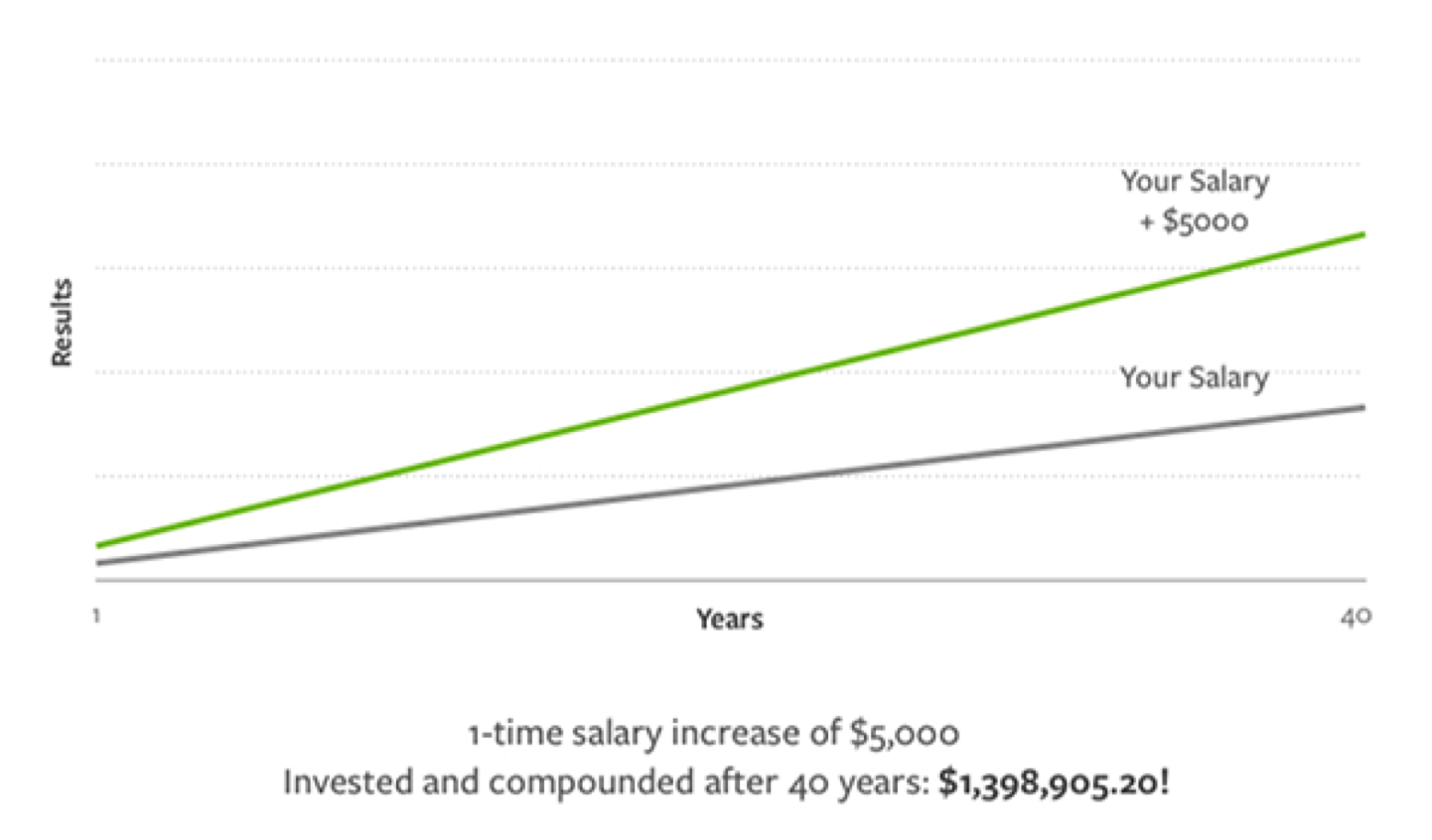

fizetés tárgyalások egy nagyszerű módja annak, hogy köröm egy nagy győzelem, amely segít keresni több ezer dollárt az életed során.

nézze meg, hogy az 5,000 dolláros fizetésemelés mennyi lehet az évek során:

- Ismerje meg értékét. Pontosan tudnia kell, hogy mivel járul hozzá a céghez,és mit tervez a fizetésemelés után. Csak akkor, ha bemutathatja, mennyire felbecsülhetetlen értékű vagy a főnöke számára, remélheti, hogy megteszi azt az esetet, amikor fizetésemelést érdemel. Hogyan mutatja be az értékét? Egyszerű: A Táska Technika. Nézze meg a cikket a témában több.

- van egy szám szem előtt tartva. Ha jön a tárgyalások nélkül kemény szám szem előtt tartva, te üzembe a potenciális jövőbeli fizetés kezébe a menedzser. Ez olyan, mint megy bevásárlás nem tudta, mit akar vásárolni, és kérdezi a pénztáros, mit kell kapni. Ha kitalálni egy pontos számot, akkor jobb, hogy az ügy, hogy miért érdemli meg. Nem tudom, Mit kérjek? Egyszerűen megy Glassdoor vagy PayScale, hogy mi a tartomány az Ön szerepe.

- gyakorlat, gyakorlat, gyakorlat. Mindig azt mondom: soha ne lődd le az első kosaradat az NBA-ben. Soha ne menjen fizetés tárgyalások anélkül, hogy gyakorolta a beszélgetést. Gyakorolj barátaival vagy családjával. Gyakorlat a tükör előtt. Vedd fel magad, hogy később meghallgasd és kritizáld magad. Az esélye, hogy egy sikeres tárgyalás megy fel, annál inkább csinálni.

További információ a témáról, győződjön meg róla, hogy nézd meg a cikket az alábbiakban.

további olvasás: Hogyan lehet tárgyalni a megérdemelt emelésről 3 hónap alatt

indítson el egy oldalsó nyüzsgést

szeretem az oldalsó hustles-t. Ők az én minden idők kedvenc módja, hogy több pénzt keresni, miközben dolgozik egy 9-to-5.

az oldalsó szélhámosok nagyon rugalmasak. Ez azt jelenti, hogy szabadidejében dolgozhat rajtuk, ha végzett a munkával. Ők is jó módja annak, hogy segítsen csinálni, amit szeretsz oldalán.

a legjobb rész: méretezheti őket, ahogy akarja. Ez azt jelenti, hogy mennyit keres egyszerűen attól függ, hogy mennyit szeretne dolgozni rajta.

valószínű, hogy már rendelkezik az összes készséggel, amelyet el kell indítania. Gondolj a tehetségedre és a hobbijaidra.

ismersz egy nyelvet? Az emberek fizetnek neked, hogy idegen nyelveken oktatják őket.

hogy még többet segítsen, győződjön meg róla, hogy nézd meg a cikkemet az alábbi oldalsó nyüzsgés létrehozásáról.

további olvasás: Hogyan lehet megtalálni az oldalsó nyüzsgő ötletet (plusz 42 oldalsó nyüzsgő ötlet, amelyet ma elkezdhet)

pénzügyi pillér #4: kiadások

kedvenc pénzügyi pillérem: kiadások.

kiadások kap egy nagyon rossz rap. Az emberek gyakran rámutatnak, hogy ez a pénzügyi bajok, valamint a pénzügyi bajok mások.

bár rengeteg ember van, aki túl messzire költ, azt állítom, hogy nem a kiadások vezetnek pénzügyi visszaeséshez — nem tudatos a kiadásokkal, ami egészségtelen pénzügyi szokásokhoz vezethet.

a gazdag élet megkezdésének egyik kedvenc módja egy olyan rendszer, amelyet tudatos kiadási tervnek nevezek. Ez ugyanaz a rendszer, amit a barátom használ, hogy több mint $21,000-t költsön a kimenetre.

soha nem akarom, hogy kivágja azokat a dolgokat, amelyeket szeret, hogy pénzt takarítson meg. Ez legyőzi a gazdag élet célját. A tudatos kiadási terv, akkor képes lesz arra, hogy pénzt takaríthat meg céltudatosan elkerülve az esztelen kiadások, amelyek származhatnak szervezetlen pénzügyek.

a rendszer beállítása nehéznek tűnhet — de végül a következőkről szól:

- a pénzügyek automatizálása.

- tudta, hová megy a pénz, így te vagy a teljes irányítást a helyzet.

annak érdekében, hogy mindkettőt elvégezze, meg akarom adni a 12 perces útmutatót a pénzügyek automatizálásához. Ebben pontosan lebontom, hogyan lehet ezt a rendszert ma megvalósítani.

egyszerűen írja le a nevét és az e-mail címét, majd elküldöm a videót egyenesen a postaládájába.

szeretném az ingyenes útmutatót a pénzügyeim automatizálásához!

Megosztás:

Facebook Twitter Email