Különbséget a Jelenlegi Arány vs Gyors Arány

a Jelenlegi Arány intézkedések a likviditás a szervezet oly módon, hogy megtalálja, hogy a cég a források ahhoz, hogy megfeleljen a rövid lejáratú kötelezettségek, valamint összehasonlítja az lejáratú kötelezettségek forgóeszközök, hogy a vállalkozás a; mivel Gyorsan Arány típusú folyadék arány, amely összehasonlítja a pénz, valamint készpénz-helyettesítő vagy gyorsan eszközök rövid lejáratú kötelezettségek

Magyarázta

Mint egy befektető, ha szeretnél egy gyors áttekintés, hogy a cég anyagilag, meg kell nézni a jelenlegi arány a cég. A jelenlegi arány azt jelenti, hogy a vállalat képes rövid lejáratú kötelezettségeit rövid lejáratú eszközeivel kifizetni. Általában, amikor a hitelezők egy társaságot néznek, magasabb aktuális arányt keresnek; mivel a magasabb jelenlegi arány biztosítja, hogy könnyen megtérüljenek, és a fizetés bizonyossága növekedni fog.

Tehát mi aktuális arány szól? Egyszerűen megnézzük a vállalat mérlegét, majd kiválasztjuk a forgóeszközöket, majd ugyanabban az időszakban elosztjuk a forgóeszközöket a vállalat jelenlegi kötelezettségeivel.

ha minden, amit tudnunk kell, mint a befektetők a jelenlegi arány, miért kell nézni egy gyors arány? Itt a csapda.

a gyors arány segíti a befektetőket abban, hogy a dolgok végére jussanak, és felfedezzék, hogy a vállalat képes-e kifizetni jelenlegi kötelezettségeit. Csak egy dolog különbözik a gyors aránytól, mint az aktuális arány. A gyors arány kiszámításakor figyelembe vesszük az összes forgóeszközt, kivéve a készleteket. Sok pénzügyi elemző úgy érzi, hogy a leltár sok időt vesz igénybe ahhoz, hogy készpénzré váljon az adósság kifizetése érdekében. Bizonyos esetekben az előre fizetett költségeket is kizárjuk a gyors arány eléréséhez. Így a gyors arány jobb kiindulási pont annak megértéséhez, hogy a vállalat képes-e kifizetni rövid távú kötelezettségeit. A gyors arányt savas vizsgálati aránynak is nevezik.

ahogy korábban láttuk, hogy a Toll Brothers jelenlegi aránya 4, 6 x volt.ez azt hiszi, hogy a legjobb helyzetben vannak a jelenlegi kötelezettségeik teljesítéséhez. Azonban, amikor kiszámítjuk a gyors arányt, megjegyezzük, hogy csak 0,36 x. Ez annak köszönhető, hogy a mérlegben magas a leltár, amint az alább látható.

forrás: Toll Brothers SEC Filings

Current Ratio vs.Quick Ratio – Formula

aktuális arány Formula

az aktuális arány első.

Current Ratio = forgóeszközök / forgóeszközök

mint látható, a jelenlegi arány egyszerű. Csak menj át a vállalat mérlegéhez, válaszd ki a” forgóeszközök “lehetőséget, oszd meg az összeget a” folyó kötelezettségek ” – el, és megismered az arányt.

de mit foglalunk a forgóeszközökbe?

forgóeszközök: a forgóeszközök alatt a vállalat magában foglalná a készpénzt, beleértve a devizát, a rövid távú befektetéseket, a követeléseket, a készleteket, az előre fizetett költségeket stb.

folyó kötelezettségek: a folyó kötelezettségek a következő 12 hónapban esedékes kötelezettségek. A folyó kötelezettségek, a cégek közé tartozik a fizetendő számlák, fizetendő forgalmi adók, fizetendő jövedelemadók, fizetendő kamat, folyószámlahitelek, fizetendő bérszámfejtési adók, ügyfélbetétek előre, elhatárolt költségek, rövid lejáratú hitelek, folyó lejáratú hosszú lejáratú adósság, stb ..

most nézzük meg a gyors arányt. A gyors arányt kétféleképpen vizsgáljuk.

gyors Arány Formula # 1

gyors Arány = (készpénz & készpénz Egyenértékek + rövid lejáratú befektetések + követelések) / folyó kötelezettségek

itt, ha észreveszi, mindent a készletek kivételével forgóeszközök alatt veszünk.

nézzük meg, mit tartalmaz a készpénz & készpénz egyenértékűek, rövid távú befektetések, valamint a követelések.

Cash & készpénz egyenértékűek: Készpénzben a cégek közé tartoznak az érmék & papírpénz, nem letétbe helyezett bevételek, folyószámlák és pénzrendelés. A készpénz egyenérték alatt a szervezetek figyelembe veszik a pénzpiaci befektetési alapokat, a kincstári értékpapírokat, a 90 napos vagy annál rövidebb lejáratú preferált készleteket, a banki betétleveleket és a kereskedelmi papírt.

rövid távú befektetések: ezek a befektetések rövid távon könnyen felszámolhatók rövid időn belül, általában legfeljebb 90 napon belül.

4.9 (1,067 ratings) 250+ Tanfolyamok | 40+ Projektek | 1000+ Óra | Teljes Élettartama alatt Hozzáférés | teljesítési Igazolás

Követelések: az A pénzösszeg, amit még nem kapott, hogy az adósok a cég neve követelések; beleértve a követelések kritizálják néhány elemző, mert kevesebb bizonyosság a felszámolás követelések!

Gyors Arány Formula # 2

nézzük a második út a számítástechnika a gyors arány (lsd teszt arány) –

Gyors Arány = (Összesen forgóeszközök – Leltár – Bérmentesített Költségek) / rövid lejáratú Kötelezettségek

ebben Az esetben, a teljes, aktuális eszközök a mérlegben a cég, majd egyszerűen levonja a készletek, illetve előre fizetett költségeket. Ezután ossza meg az ábrát az aktuális kötelezettségekkel, hogy elérje a gyors vagy savas vizsgálati arányt.

aktuális arány vs. gyors Arány-értelmezés

először értelmezzük az aktuális arányt, majd a gyors arányt.

- amikor a hitelezők megnézik a jelenlegi arányt, általában azért, mert biztosítani akarják a visszafizetés bizonyosságát.

- ha egy vállalat jelenlegi aránya kevesebb, mint 1, akkor a hitelezők megérthetik, hogy a vállalat nem lesz képes könnyen kifizetni rövid távú kötelezettségeit.

- és ha a vállalat jelenlegi aránya meghaladja az 1-et, akkor jobb helyzetben vannak, hogy felszámolják forgóeszközeiket a rövid lejáratú kötelezettségek kifizetésére.

- de mi van, ha a vállalat jelenlegi aránya túl magas? Tegyük fel például, hogy az a vállalat jelenlegi aránya 5 egy adott évben, mi lenne a lehetséges értelmezés? Valójában kétféle módon lehet megnézni. Először is rendkívül jól teljesítenek, hogy a forgóeszközeiket olyan jól tudják likvidálni, és gyorsabban tudják törleszteni az adósságaikat. Másodszor, a vállalat nem tudja jól kihasználni eszközeit, így a forgóeszközök sokkal többek, mint a vállalat jelenlegi kötelezettségei.

most nézzük meg a gyors arányt.

- sok pénzügyi elemző úgy véli, hogy a gyors arány sokkal jobb módszer a vállalat pénzügyi ügyeinek megértésére, mint a jelenlegi arány. Érvelésüket nem szabad belefoglalni a folyó kötelezettségek kifizetésének várakozásába, mert senki sem tudja, mennyi ideig tartana a készletek felszámolása. Ez hasonló

- hasonló az előre fizetett költségekhez. Az előre fizetett költség olyan összeg, amelyet előre fizetnek a jövőben beérkező árukért és szolgáltatásokért. Mivel ez valami, amit már kifizettek, nem lehet felhasználni a további kötelezettség kifizetésére. Tehát levonjuk az előre fizetett költségeket is a forgóeszközökből, miközben kiszámítjuk a gyors arányt. A

- gyors arány esetén is, ha az arány több mint 1, a hitelezők úgy vélik, hogy a vállalat jól teljesít, és fordítva.

jelenlegi arány vs. Gyors Arány-alapvető példa

két példát fogunk megvitatni, amelyeken keresztül megpróbáljuk megérteni az aktuális arányt és a gyors arányt.

vessünk egy pillantást.

jelenlegi arány vs. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

” Current Ratio “és” Quick Ratio”.”

először kezdjük az aktuális arányt.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

most könnyen kiszámolhatjuk az aktuális arányt.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current Arány (A / B) | 0.63 | 0.81 |

a fentiek alapján könnyen elmondható, hogy mindkét x & y javítania kell jelenlegi arányukat, hogy rövid távú kötelezettségeiket kifizethessék.

nézzük meg most a gyors arányt.

a gyors arány kiszámításához csak ki kell zárnunk a” készleteket”, mivel nincs” előre fizetett költség”.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except “Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| összes folyó kötelezettség (N) | 20000 | 18000 |

| aktuális arány (m / n) | 0.60 | 0.47 |

észrevehető itt. Az X esetében a készletek kizárása miatt nincs sok különbség a gyors arányban. De Y esetében hatalmas különbség van. Ez azt jelenti, hogy a készletek növelhetik az arányt, és nagyobb reményt adhatnak a hitelezőknek a kifizetésben.

jelenlegi arány vs. gyors Arány példa # 2

Paul néhány évvel ezelőtt elindította a ruházati üzletet. Paul bővíteni akarja az üzletét, és ehhez hitelt kell felvennie a banktól. A Bank mérleget kér, hogy megértse Pál ruházati üzletének gyors arányát. Itt vannak az alábbi részletek –

készpénz: US $15,000

követelések: US $3,000

leltár: US $4,000

részvénybefektetések: us $4,000

előre fizetett adók: US $1500

folyó kötelezettségek: US $20,000

“gyors arány” kiszámítása a bank nevében.

mivel tudjuk, hogy a” leltár “és az” előre fizetett adók ” nem szerepelnének a gyors arányban, a forgóeszközöket az alábbiak szerint kapjuk meg.

(készpénz + követelések + részvénybefektetések) = US $(15,000 + 3,000 + 4,000) = US $22,000.

és megemlítik a folyó kötelezettségeket, azaz 20 000 USD-t.

ezután a gyors arány = 22 000 / 20 000 = 1, 1.

az 1-nél nagyobb gyors arány elég jó ahhoz, hogy a bank elinduljon. Most a bank több arányt fog megvizsgálni, hogy gondolja át, hogy kölcsönadja-e Paul-nak üzleti tevékenységének bővítéséhez.

Colgate-Calculate Current Ratio and Quick Ratio

ebben a példában nézzük meg, hogyan kell kiszámítani a Colgate aktuális arányát és gyors arányát. Ha hozzáférést szeretne kapni a számítási excel laphoz,akkor ugyanazt az itt – Arány elemzést letöltheti Excel

Colgate jelenlegi aránya

Az alábbiakban a Colgate mérlegének pillanatképe látható 2010-2013 között.

Current Ratio is easy to calculate = Current Assets of Colgate divate div.

például 2011-ben a forgóeszközök 4,402 millió dollár, A folyó felelősség 3,716 millió dollár volt.

Colgate Current Ratio (2011) = 4,402/3,716 = 1,18 x

hasonlóképpen kiszámolhatjuk az aktuális arányt az összes többi évre.

A következő észrevételeket lehet tenni azzal kapcsolatban, hogy a Colgate Jelenlegi Arányok –

- A jelenlegi arány nőtt 1.00 x 2010-ben 1.22 x 2012-ben.

- 2010-től 2012-ig a készpénz-és készpénzegyenértékek és egyéb eszközök növekedése miatt nőtt a Colgate aktuális aránya. Ezenkívül láttuk, hogy a jelenlegi kötelezettségek többé-kevésbé stagnáltak, körülbelül 3700 millió dollár körül ebben a három évben.

- a jelenlegi arány 2013-ban 1, 08 x-re csökkent, mivel a hosszú lejáratú adósság jelenlegi része 895 millió dollárra nőtt.

Colgate gyors aránya

most, hogy kiszámítottuk az aktuális arányt, kiszámítjuk a Colgate gyors arányát. A gyors arány csak a számlálóban lévő követeléseket, készpénz-és készpénzegyenértékeket veszi figyelembe.

a Colgate gyors aránya viszonylag egészséges (0,56 x – 0,73 x között). Ez a savas teszt azt mutatja, hogy a vállalat képes-e rövid lejáratú kötelezettségek kifizetésére követelések és készpénz felhasználásával & készpénz egyenértékűek. Megjegyezzük, hogy a Colgate ésszerű mértékű készpénz-és követelésekkel rendelkezik a folyó kötelezettségek jelentős részének kifizetésére.

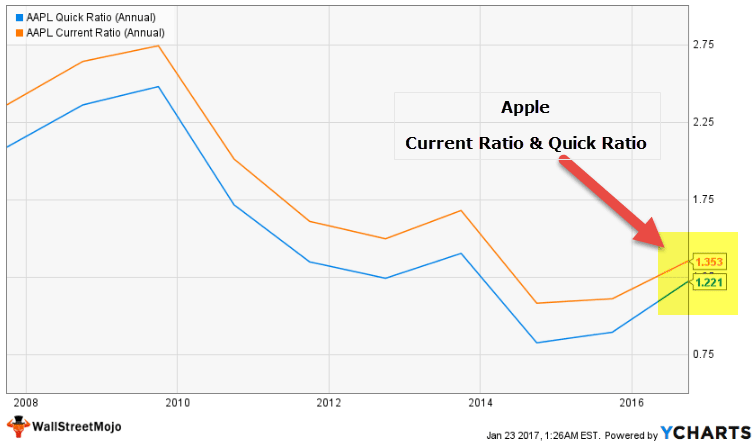

az Apple jelenlegi aránya és gyors aránya

most, hogy tudjuk az aktuális arány és a gyors arány kiszámítását, hasonlítsuk össze a kettőt az Apple (termékvállalat) esetében. Az alábbi grafikon az Apple aktuális arányát és gyors arányát ábrázolja az elmúlt 10 évben.

forrás: ycharts

a fenti grafikonból a következőket jegyezzük meg –

- az Apple jelenlegi aránya jelenleg 1,35 x, míg gyors aránya 1,22 x. Ez a két arány nagyon közel áll egymáshoz.

- e két arány között nincs sok különbség. Megjegyezzük, hogy történelmileg nagyon közel álltak egymáshoz.

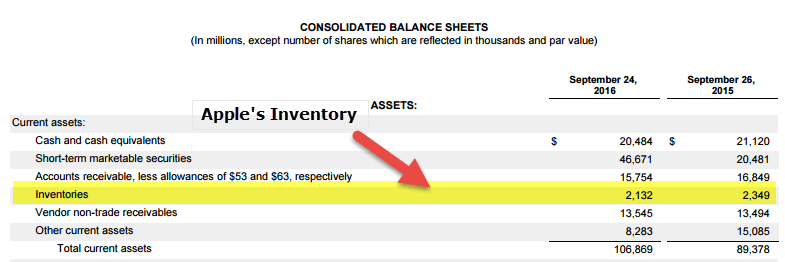

- ennek fő oka, hogy az Apple forgóeszközeinek nagy része készpénzben van & készpénz egyenértékűek, forgalomképes értékpapírok és követelések.

- a forgóeszközök százalékos aránya jelentéktelen (kevesebb, mint 2%), amint az az alábbi mérlegből látható.

forrás: Apple leadnunk

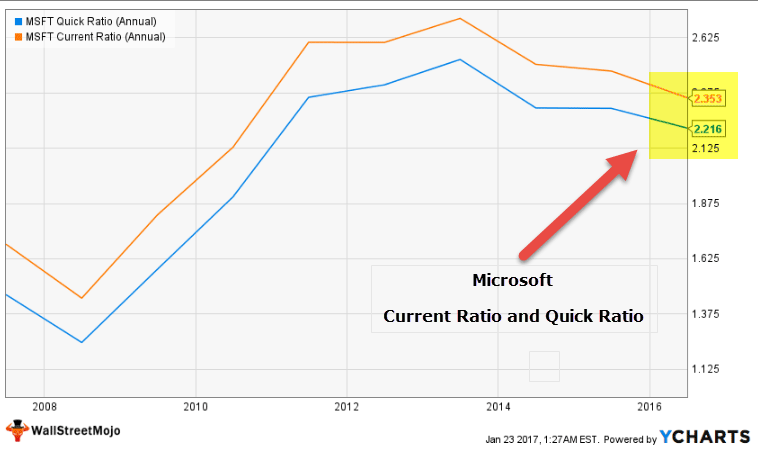

a Microsoft Jelenlegi Arány, valamint Gyors Arány

Most, hogy láttuk az Apple összehasonlítás könnyű kitalálni, hogy a grafikon a Microsoft Jelenlegi Arány vs Gyors Arány fog kinézni.

az alábbi táblázat a Microsoft gyors és aktuális arányát mutatja az elmúlt 10 évben.

forrás: ycharts

megjegyezzük, hogy a következő –

- A Jelenlegi Arány jelenleg 2.35 x, míg a gyors arány 2.21 x.

- Ez megint egy szűk tartományban, mint az Apple.

- ennek fő oka az, hogy a leltár a teljes forgóeszköz egy apró része.

- a forgóeszközök elsősorban készpénz-és Készpénzegyenértékekből, rövid lejáratú befektetésekből és követelésekből állnak.

forrás: Microsoft leadnunk

Szoftverrel Szektor – Jelenlegi Arány vs Gyors Arány Példák

vegyük most szemügyre ágazatspecifikus Jelenlegi Arány, valamint Gyors Arány Összehasonlítások. Megjegyezzük, Sofware alkalmazások cégek egy nagyon szűk körű aktuális arány, gyors arányok.

az Alábbi lista a top Szoftverrel cégek

forrás: ycharts

- az SAP-nak a jelenlegi arány 1, 24 x, míg a gyors arány 1.18 x.

- Hasonlóképpen, az Adobe Systems van egy jelenlegi aránya 2.08 vs egy gyors aránya 1.99 x.

- a Szoftver cégek nem függ a leltár, így, annak mértéke, hogy a jelenlegi eszközök lényegesen kevesebb.

- a fenti táblázatból megjegyezzük, hogy (készletek + előre fizetett)/forgóeszközök szűkösek.

Steel Sector-Current Ratio vs. Quick Ratio Examples

a szoftvercégekkel ellentétben az acélipari vállalatok tőkeintenzív ágazat, és erősen függ a készletektől.

az alábbiakban felsoroljuk a legjobb acélipari vállalatokat –

forrás: ycharts

- megjegyezzük, hogy az Arcelor Mittal jelenlegi aránya 1.24x, míg gyors aránya 0,42

- Hasonlóképpen, a ThyssenKrupp esetében az aktuális arány 1,13 vs. gyors arány 0,59

- megjegyezzük, hogy a tartomány (jelenlegi arány – gyors arány) itt viszonylag széles.

- ez azért van, mert az ilyen vállalatok, készletek és előre fizetett hozzájárulnak jelentős százaléka forgóeszközök (amint az a fenti, a hozzájárulás nagyobb, mint 30% ezekben a vállalatokban)

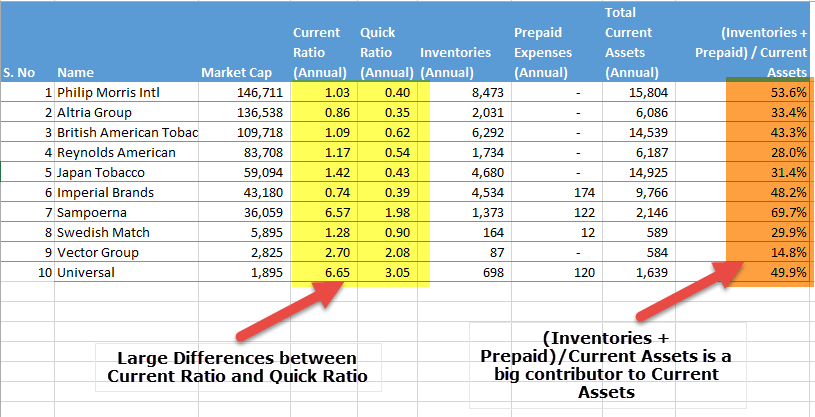

Dohányágazat – jelenlegi arány vs. gyors Arány példák

egy másik példa, hogy látjuk itt a Dohányágazat. Megjegyezzük, hogy ez egy meglehetősen tőkeigényes ágazat, és nagyban függ a nyersanyagok, a WIP és a késztermékek készleteinek tárolásától. Ezért a Dohányágazat a jelenlegi arány és a gyors arány között is nagy különbséget mutat.

az alábbi táblázat mutatja ezeket a különbségeket, valamint a készlet és az előre fizetett költségek hozzájárulását a Forgóeszközökhöz.

forrás: ycharts

jelenlegi arány vs. Gyors Arány-korlátozások

beszéljük meg mindkét Arány hátrányait.

itt vannak a jelenlegi arány hátrányai –

- először is, az egyetlen jelenlegi arány nem ad egyértelmű képet a befektetőnek a vállalat likviditási helyzetéről. A befektetőnek más arányokat is meg kell vizsgálnia, mint például a gyors arány és a készpénz Arány.

- a jelenlegi arány magában foglalja a készleteket és az egyéb forgóeszközöket is, amelyek felfújhatják az ábrát. Így a jelenlegi arány nem mindig ad megfelelő ötletet a vállalat likviditásáról.

- ha az értékesítés az adott vállalat vagy iparág évszakától függ, akkor az aktuális arány az év során változhat.

- a készlet értékelésének módja befolyásolja az aktuális arányt, mivel magában foglalja a készlet kiszámítását.

a gyors arány jobb módja annak, hogy megnézzük a vállalat likviditását. De még mindig vannak hátrányai. Vessünk egy pillantást –

- először is, egyetlen befektető és hitelező sem függhet savas teszttől vagy gyors aránytól, csak hogy megértse a vállalat likviditási helyzetét. Az összehasonlításhoz a készpénzarányt és az aktuális arányt is meg kell vizsgálniuk. Azt is meg kell vizsgálniuk, hogy a vállalat mennyire függ a készletétől.

- a gyors arány magában foglalja azokat a követeléseket, amelyeket nem lehet gyorsan felszámolni. Ennek eredményeként előfordulhat, hogy nem ad pontos képet.

- a gyors arány minden esetben kizárja a készleteket. De a készletintenzív iparágak, például a szupermarketek esetében a gyors arány nem képes pontos képet adni a készleteknek a forgóeszközökből való kizárása miatt.

A végső elemzésben

ahhoz, hogy egyértelmű legyen egy vállalat likviditási helyzete, csak a jelenlegi arány és a gyors arány nem elegendő; a befektetőknek és a hitelezőknek meg kell vizsgálniuk a készpénz arányát is. Ki kell deríteniük, hogy melyik iparágra és cégre számítanak, mert minden alkalommal ugyanaz az arány nem ad pontos képet. Összességében meg kell vizsgálniuk az összes likviditási mutatót, mielőtt következtetéseket vonnának le.

jelenlegi arány vs. Gyors Arány videó

ajánlott cikkek

Ez a cikk útmutatást nyújtott az aktuális arány vs.gyors arányhoz. Itt megvitatjuk a legfontosabb különbségeket a képlet, az értelmezések, a példa a számításokkal együtt. A következő cikkeket is megnézheti-

- összehasonlítás – záró PE vs. előre PE arány

- Corporation vs. beépítés | különbségek

- mi a kockázati arány?

- Eszközfedezeti arány meghatározása