aluksi luottokorttimaksut eivät tuntuneet isolta asialta. Muutama taala täällä, muutama tuolla. Et kiinnittänyt huomiota korkoihin tai saldoon. Eli kunnes laskutukset lasketaan yhteen: Opintolainamaksut. Odottamaton matka ensiapuun. Uusi katto. Ennen kuin huomaatkaan, olet rahaton ja istut velkavuoren päällä. Mutta laskuja on vielä maksamatta, eikä rahaa riitä niiden kattamiseen.

Mitä siis teet, kun et pysty maksamaan laskujasi?

peitä neljä seinääsi.

kun velkojat soittelevat (lähettävät sähköpostia, tekstaavat tai lähettävät etanapostia), on helppo tulla kiusatuksi. Useimmiten he yrittävät vakuuttaa, että heille maksaminen on tärkeämpää kuin valojen pitäminen päällä.

kuuntele tarkkaan: tärkeintä, mitä voit tehdä, on huolehtia ensin neljästä seinästäsi—ja tässä järjestyksessä:

- ruoka

- turvakoti

- Kuljetus

odinhoito

ennen kuin kulutat vielä penniäkään velkaan, huolehdi itsestäsi ja perheestäsi. Se tarkoittaa, että tarvitset ruokaa jääkaappiin, valot ja juoksevan veden, katon pään päälle ja tavan päästä töihin ja takaisin joka päivä.

Get on a budget.

me tiedetään, sä varmaan mietit, että mitä järkeä on budjetissa, kun mulla ei ole rahaa?

![]()

kuinka nopeasti voit maksaa velkasi pois? Selvitä asia Velkalumilaskurilla.

anna meille epäilyksen etu tässä. Budjettia tehdessä tehdään inventaario tulevista rahoista ja kerrotaan tarkkaan, mihin kannattaa mennä. Tämä on erittäin hyödyllistä, kun mietit, miten saada rahat riittämään.

Nollapohjaisella budjetilla ja enemmän velkaa kuin tuloja, voi nähdä vähän aikaa paljon punaista. Mutta älä huoli. Pidä kiinni budjetistasi, leikkaa ylimääräiset menot pois, niin näet sen tasapainon tuohon kauniiseen nollaan hetkessä.

Get (and stay) current on your bills.

se tarkoittaa, että tarvitset ylimääräistä rahaa—ja nopeasti! Onko se tarkoittaa saat toisen tai kolmannen työn, aloittaa puolella hustle tehdä cupcakes, tai myydä hienoja häät Posliini et ole koskaan ottanut laatikosta.

Don ’ t worry—on paljon asioita, joita voit tehdä, jotta saat rahat riittämään:

- myy autosi sen sijaan halvalla, mutta luotettavalla käytetyllä autolla.

- on kaikkien aikojen suurin pihakirppis.

- älä astu jalalla ravintolan sisälle, ellet ole siellä töissä.

- Hanki toinen työpaikka.

- harkitse kodin pienentämistä, jotta voit tehdä helpommin hallittavia maksuja.

- Vaihda kännykkäsuunnitelmasi maksulliseen palveluun-ja käytä puhelinta vain hätätilanteissa.

- Hanki kämppis ja jaa asumiskulut.

- ja vaikka se olisi 5 tai 500 dollaria, kaikki tienaamasi ylimääräinen raha pitäisi suunnata menneisiin laskuihin.

sinulla on aina vaihtoehtoja!

Anna velkojillesi heidän kohtuullinen osuutensa.

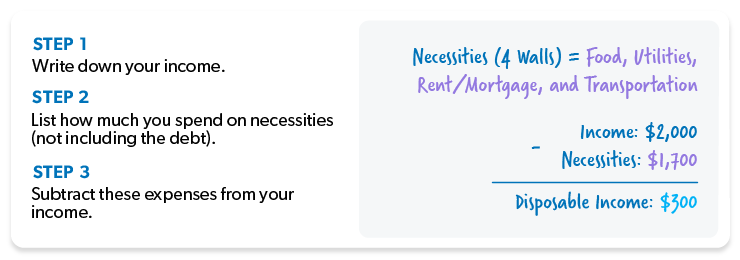

kun laskuja ei pysty maksamaan, tarvitaan suunnitelma. Ja kun se tulee käsitellä velkojien, haluamme käyttää mitä kutsutaan ”pro rata”. . . tai ” reilu osuus.”Tämä tarkoittaa, että annat jokaiselle velkojillesi heidän kohtuullisen osuuden rahoista, jotka olet jättänyt, kun olet maksanut välttämättömät (kuten neljä seinää). Tässä on esimerkki siitä, miten se toimii:

tässä tapauksessa on jäljellä 300 dollaria velkojien maksamiseen. Tässä ovat käytettävissä olevat tulosi.

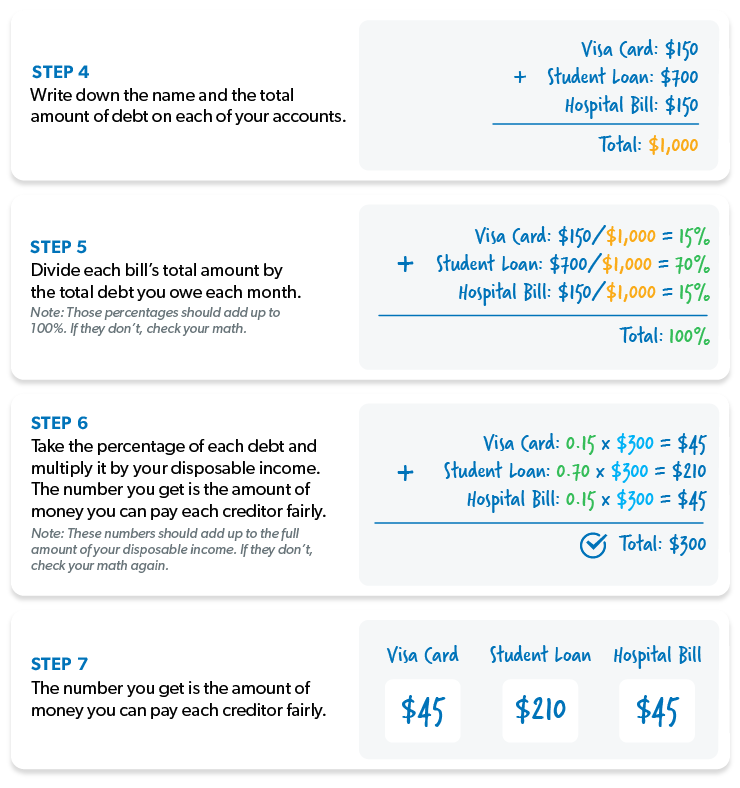

kun tietää, kuinka paljon velanmaksuun voi käyttää rahaa, pitää selvittää suhteellisesti. Tämä osa on hieman monimutkaisempi, mutta pysy kanssamme. Näin sen laskee:

muista, että pro rata-suunnitelma on vain lyhytaikainen ratkaisu. Se vain antaa tarpeeksi tilaa tehdä muutoksia parempaan.

mutta asia on näin: et pääse veloista tällä tavalla. Kuukausimaksujen maksaminen kullekin velkojalle on kuitenkin pitkällä aikavälillä pitkä matka.

lähetä maksut kirjeellä.

nyt kun olet päättänyt, kenelle maksat (ja kuinka paljon maksat), on aika lähettää maksusi. Tee kopioita matematiikasta, mukaan lukien tulosi, kulusi, käytettävissä olevat tulosi ja laskelmat, jotka olet tehnyt antaaksesi jokaiselle velkojalle heidän kohtuullisen osuutensa. Älä unohda sisällyttää tätä kirjettä joka ikiseen lakiin, joka ikinen kuukausi.

velkojat eivät pidä siitä, että he saavat alle minimimaksun, mutta jos lähetät shekkejä joka kuukausi, he luultavasti jatkavat niiden lunastamista.

Tämä ei tarkoita, että he lakkaisivat soittamasta ja kiusaamasta sinua antamaan heille lisää rahaa, mutta älä anna sen ohjata sinua pois kurssilta. Et halua hermostua niin paljon, että suostut johonkin, joka ampuu sinua ja perhettäsi jalkaan, kun on ruokaostosten aika.

ja älä koskaan, koskaan anna velkojalle pääsyä pankkitilillesi automaattista nostoa varten joka kuukausi. He putsaavat sinut-vaikka väittäisivät, etteivät tee.

mitä nyt?

on aika siirtyä pois siitä lamauttavasta pelosta ja alkaa raivostua. Velka on kahlinnut sinut menneisyyteesi, – joten on aika hyökätä sitä vastaan kaikin voimin.

Anna velallesi se potku housuihin, jota se tarvitsee päästäkseen—ja pysyäkseen—pois elämästäsi. Miten? Muuttamalla käyttäytymistäsi (ja asennettasi). Arvelemme, että olet jo kyllästynyt elämään palkasta toiseen.

siinä velkalumipallo tulee tarpeeseen:

Vaihe 1: Listaa velkasi pienimmistä suurimpiin korosta riippumatta. Maksa minimimaksut kaikesta paitsi pikkuisesta.

Vaihe 2: Käy pienimmän velan kimppuun kostolla. Kun tuo velka on mennyt, ota tuo maksu (ja kaikki ylimääräinen raha, jonka voit puristaa ulos budjetista) ja sovella sitä toiseksi pienimpään velkaan jatkaen samalla minimimaksujen suorittamista lopuista.

Vaihe 3: Kun tuo velka on mennyt, ota sen maksu ja sovella sitä seuraavaksi pienimpään velkaan. Mitä enemmän maksat pois, sitä enemmän vapautunut rahasi kasvaa ja sinkoutuu seuraavan velan päälle – kuin alamäkeen vyöryvä lumipallo.

Toista tämä menetelmä, kun kyntät tiesi velkaantumisesta. Pian olet velaton ja valmis elämään velkojen varastamaa elämää.

muista: et halua enää koskaan mennä sinne, joten tee mitä vain sanoaksesi hasta la vista velkaantumaan lopullisesti! Kuvittele, millaista elämää elät, kun olet velaton.

valmis syvempään sukellukseen? Tutustu Dave Ramseyn bestseller-kirjaan the Total Money Makeover. Tämä kirja auttaa sinua pääsemään rahaongelmiesi ytimeen ja näyttää sinulle seitsemän käytännön askelta, jotka johtavat sinut ulos velasta ja tosielämän total money makeover.