henkilökohtainen raha-asiasi on uskomattoman tärkeä. Se johtuu siitä, mitä teet nyt henkilökohtaisen talouden ei vain vaikuttaa elämääsi tänään, mutta on myös kauaskantoisia vaikutuksia tulevaisuuteesi.

mutta … mitä personal finance oikeastaan on? Miltä se sinusta näyttää? Entä miten voit parhaiten valmistautua taloudelliseen menestykseen tulevaisuudessa?

myös miksi juuri minä puhun sinulle tästä?

Hei, Olen New York Timesin menestyskirjailija Ramit Sethi. Yli vuosikymmen sitten kirjoitin kirjan henkilökohtaisesta rahoituksesta nimeltä I Will Teach You To Be Rich, joka perustuu nettisivullesi, jolla olet juuri nyt. Olen auttanut miljoonia ihmisiä rakentamaan järjestelmiä, jotka auttoivat heitä ansaitsemaan enemmän, sijoittamaan tulevaisuuteen ja käyttämään rahansa syyllisyydentunteettomasti ilman BS: ää.

nyt haluan auttaa sinua tekemään saman — ja se alkaa siitä, että ymmärrät, mitä henkilökohtainen talous on.

Personal finance määritelmä

Personal finance kattaa kaiken siitä, miten hoidat rahojasi.

kuten nimikin kertoo, henkilökohtainen raha-asiasi on sinulle ainutlaatuinen. Se tarkoittaa, ettei sillä ole mitään tekemistä talouden kanssa. Se tarkoittaa myös sitä, mitä ystäväsi, työtoverisi, perheenjäsenet, ja kuka tahansa muu ei tulee näyttämään hyvin erilaiselta kuin mitä päädyt tekemään.

ja loppujen lopuksi henkilökohtainen rahoitus on kiinni sinusta ja tavasta, jolla lähestyt taloudellisia pilareitasi.

mitkä ovat rahoituspilarit? Hyvä, että kysyit. Henkilökohtaisen rahoituksen neljä suurinta pilaria ovat:

- säästäminen. Miten pidät rahasi.

- sijoittaminen. Miten annat rahasi kasvaa.

- ansaitseva. Miten tienaat enemmän rahaa.

- menot. Miten käytät rahasi tavaroiden ostamiseen.

hajotetaan nyt jokainen pilari ja katsotaan, miten kutakin pitäisi lähestyä.

Rahoituspilari #1: säästäminen

tämä pilari kattaa kaikki toimet ja taktiikat, joihin ryhdyt säästääksesi rahaa.

sekin sattuu olemaan, että järjestelmäväki sotkee kaikki. Että. AIKA.

olet luultavasti kuullut säästävän ”neuvoja” kuten:

- leikkaa lattarit

- pidä budjetti

- älä syö ulkona ja kokkaa itse

- kerää vararaha purkkiin

vaikka tämä neuvo saattaa aluksi olla järkevä, se ei ole kovin suuri.

oikeastaan se on pahempi kuin ei suuri. Se voi olla suorastaan haitallista, jos luotat näihin ainoana keinona säästää rahaa.

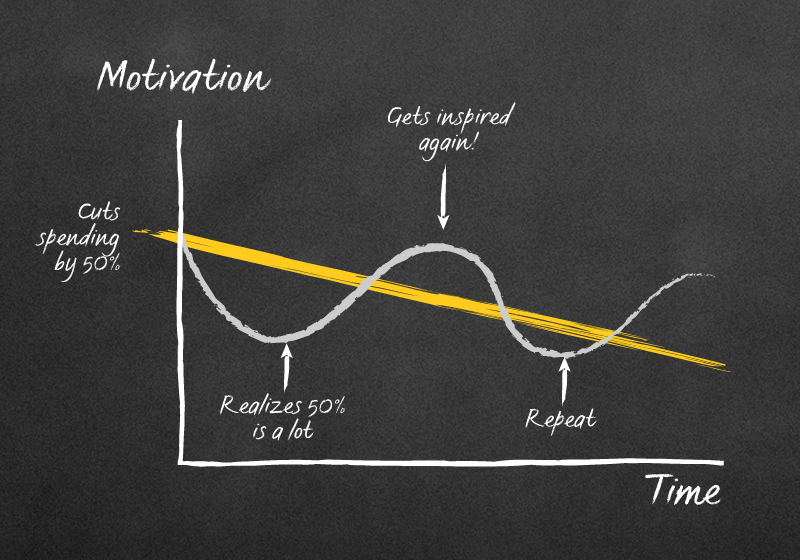

Plus, voit päätyä tällaiseksi kummajaiseksi:

taloudelliset ”neuvot” kuten ”keep a budget” ja ”cut out lattes” säästää rahaa ei toimi, koska se nojaa pelkästään ihmisen tahdonvoimaan. Ja ihmisen tahdonvoima on rajallinen. Se tarkoittaa, että meillä on vain niin paljon sitä, että voimme omistaa sen yhteen tekoon, ennen kuin se loppuu.

joten kun meidän täytyy tehdä asioita, kuten luopua lattesta ja tarkistaa budjetin laskentataulukot joka päivä, me ylityöllistämme tahdonvoimamme ja päädymme luopumaan tavoitteestamme säästää rahaa kokonaan.

kun näin käy, se voi näyttää jokseenkin tältä:

lisätietoja: 7 fiksua tapaa säästää rahaa

Rahoituspilari #2: sijoittaminen

sijoittaminen on tärkein yksittäinen asia, jonka voit tehdä tänä päivänä varmistaaksesi taloudellisen menestyksesi tulevaisuudessa.

se on kuin se vanha sanonta: paras aika istuttaa puu oli 100 vuotta sitten. Toiseksi paras aika on nyt.

siksi menestykseen pitää panostaa mahdollisimman aikaisin ja usein.

Don ’ t believe me? Osakemarkkinoilla on yli 100 vuotta todisteita siitä, että sijoittaminen on ratkaisevan tärkeää taloudelliselle tulevaisuudellesi.

kun on kyse henkilökohtaisesta taloudesta, niin mihin kannattaa kuitenkin panostaa?

olen iloinen, että kysyit …

sijoitus #1: 401k

401k on useimpien työnantajien tarjoama tehokas investointisuunnitelma.

näin se toimii: työnantajasi tarjoaa sinulle 401k-suunnitelman, jossa on erilaisia sijoitusvaihtoehtoja. Nämä sijoitusvaihtoehdot todennäköisesti hajoavat sen mukaan, kuinka aggressiivisia suunnitelmat ovat. Mitä aggressiivisempi suunnitelma on, sitä enemmän siihen liittyy riskejä — mutta sijoittamalla voi myös ansaita enemmän.

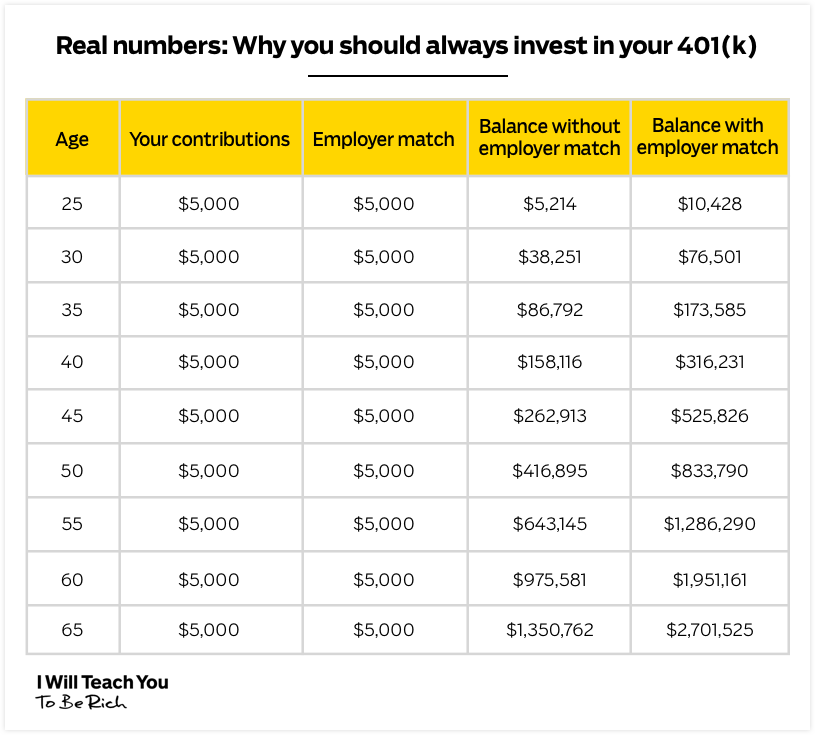

työnantajasi tarjoaa myös jotain niin sanottua tulitikkua. Tämä on tietty prosenttiosuus tuloistasi, että työnantajasi vastaa sinua dollari dollarilta, kun sijoitat.

esimerkiksi sanotaan, että tienaat 3 000 dollaria / kk ja työnantajasi tarjoaa 5 prosentin osumaa. Jos sijoitat $150 / KK (5% 3000 dollarista), työnantajasi antaa sinulle $150.

se on oikein. Se on ilmaista rahaa työnantajalta.

sijoittamasi rahat ovat myös ennen veroja, eli rahasi kasvavat ja kasaantuvat entisestään, kunnes otat ne pois eläkeiässä 59½.

joten jos työnantajasi tarjoaa 401k: ta, suosittelen laittamaan vähintään sen verran rahaa, että saat koko työnantajamitoituksen.

huomautus: vuodesta 2018 alkaen voit osallistua enintään 18 500 dollariin vuodessa.

Tämä takaa sen, että otat täyden hyödyn työnantajaltasi saamastasi ilmaisesta rahasta. Tämä ottelu on tehokas ja voi kaksinkertaistaa rahaa aikana työelämän:

sijoitus #2: Roth IRA

Roth IRA on toinen veroedullinen eläkejärjestelmä. Suunnitelmassa on kuitenkin kolme suurta eroa:

- kyseessä on henkilökohtainen sijoitustili. Se tarkoittaa, että työnantajasi ei anna sitä sinulle, etkä saa tulitikkua keneltäkään.

- maksuosuus on enintään 6 000 dollaria / vuosi. Et voi sijoittaa ja ansaita läheskään niin paljon kuin 401k tilille.

- maksat verojen jälkeisiä tuloja, mutta et maksa niistä veroja nostaessasi niitä-mikä antaa sinulle vielä paremman diilin.

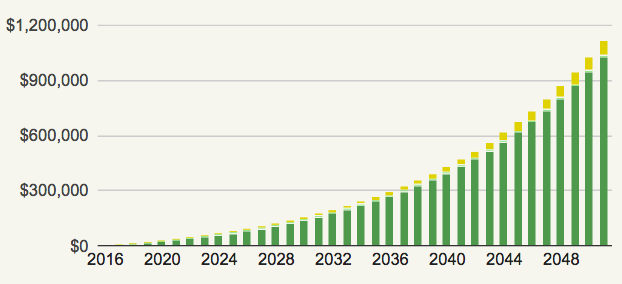

Kuvittele, että olet 25-vuotias ja päätät sijoittaa 500 dollaria / kk edulliseen, hajautettuun indeksirahastoon. Jos teet, että kunnes olet 60, kuinka paljon rahaa luulet sinulla olisi (olettaen 5% tuotto)?

Katso:

Se on oikein. Olisit miljonääri, kun olet sijoittanut vain muutaman tonnin vuodessa.

lisätietoa molemmista tileistä löytyy alla olevasta artikkelistani eläketileistä.

lisätietoja: maailman helpoin opas Eläketilien ymmärtämiseen

Finanssipilari #3: tienaaminen

säästämiselle on rajansa — mutta tienaamiselle ei ole rajaa.

Jos en pelkäisi niin paljon neuloja ja sosiaalisia seuraamuksia, ottaisin tuon sanonnan tatuoitavaksi otsaani.

enemmän tienaamisen voima on asia, jota ihmiset eivät usein tajua. Sen sijaan, että yrittäisit nipistää joka pennistä ja karsia rakastamiasi asioita säästääksesi rahojasi, sinun pitäisi keskittyä tekemään enemmän rahaa, jotta voit käyttää syyllisyydentunnetta.

rahanteossa kaksi parasta keinoa ovat korkeamman palkan neuvotteleminen ja sivuhommien aloittaminen. Katsotaan molempia ja katsotaan, miten pääset alkuun.

neuvottelu korkeammasta palkasta

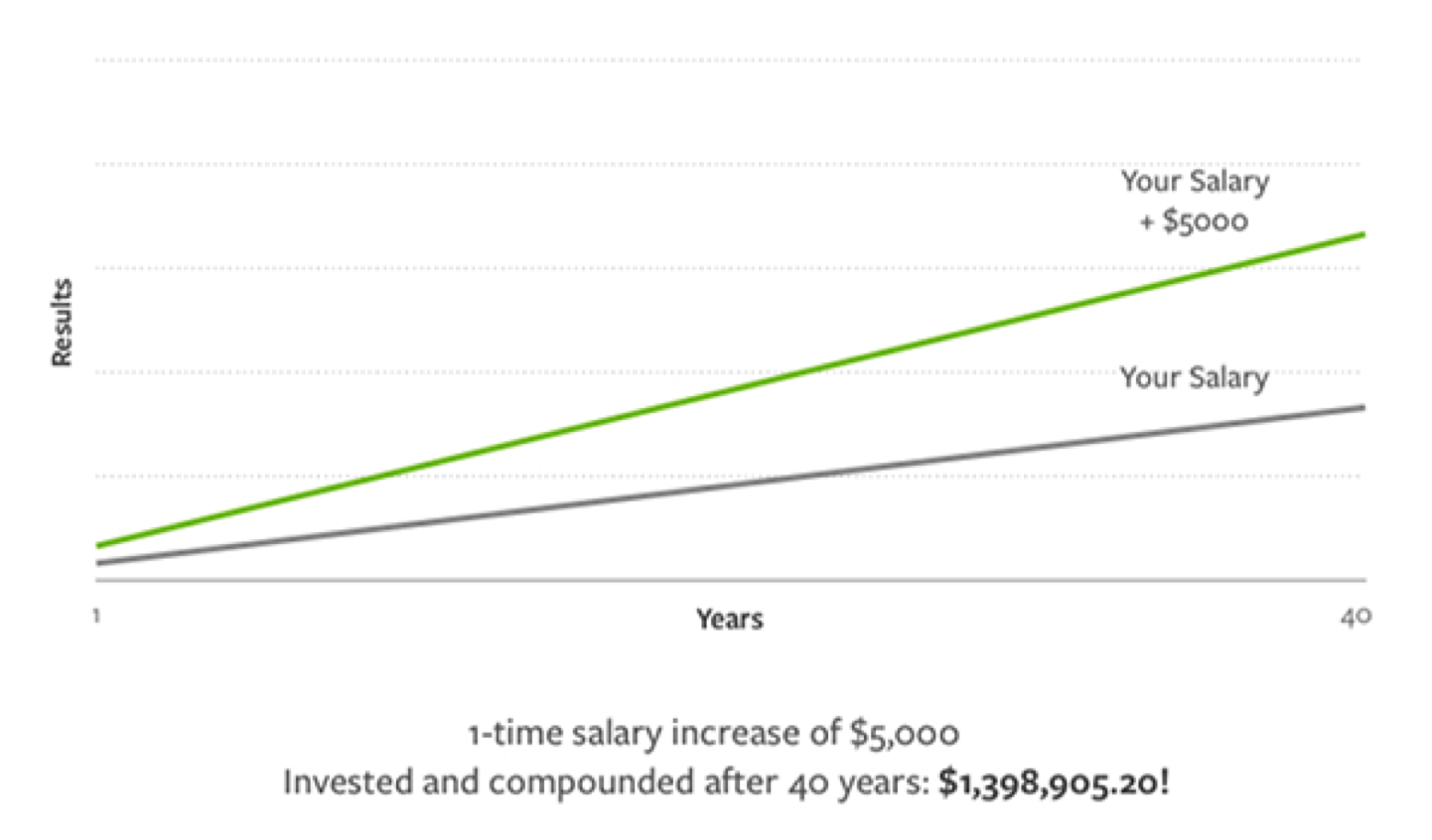

palkkaneuvottelut ovat oiva tapa naulata iso voitto, jonka avulla tienaa tuhansia dollareita enemmän elinaikanaan.

Katso, paljonko 5 000 dollarin palkankorotus voi kerryttää vuosien aikana:

- tiedä arvosi. Sinun täytyy tietää tarkalleen, mitä olet mukana yhtiössä ja mitä aiot osallistua, kun saat palkankorotuksen. Vasta kun voit esitellä, kuinka korvaamaton olet pomosi voi toivoa tehdä asia, että ansaitset palkankorotuksen. Miten esittelet arvosi? Yksinkertaista: Salkkutekniikka. Tutustu artikkeliini aiheesta lisää.

- pitää lukua mielessään. Jos tulet neuvotteluihin ilman kovaa numeroa mielessä, annat mahdollisen tulevan palkkasi Managerisi käsiin. Se on kuin menisi ruokaostoksille tietämättä, mitä haluaa ostaa ja kysyisi kassalta, mitä pitäisi saada. Kun keksit tarkan luvun, voit paremmin selvittää, miksi ansaitset sen. Etkö tiedä, mitä pyytää? Yksinkertaisesti mennä Glassdoor tai PayScale nähdä, mitä alue on roolisi.

- Practice, practice, practice. Sanon aina: älä koskaan ammu ensimmäistä koria NBA: ssa. Äläkä koskaan lähde palkkaneuvotteluihin harjoittelematta keskustelua. Harjoittele ystävien tai perheen kanssa. Harjoittele peilin edessä. Äänitä itsesi, jotta voit kuunnella ja arvostella itseäsi myöhemmin. Mahdollisuutesi onnistua neuvotteluissa kasvavat sitä enemmän, mitä enemmän teet sitä.

Lisää aiheesta, muista tarkistaa artikkelini siitä alta.

lisätietoja: Miten neuvotella korotus, jonka ansaitset 3 kuukaudessa

Aloita side hustle

i love side hustles. Ne ovat minun kaikkien aikojen suosikki tapa ansaita enemmän rahaa työskennellessään 9-5.

Sivuhuorat ovat hyvin joustavia. Se tarkoittaa, että niitä voi työstää vapaa-ajalla, kun työ on tehty. Ne ovat myös hyviä tapoja auttaa sinua tekemään sitä, mitä rakastat siinä sivussa.

parasta: niitä voi skaalata miten haluaa. Se tarkoittaa, kuinka paljon ansaitset yksinkertaisesti riippuu siitä, kuinka paljon haluat tehdä töitä sen eteen.

mahdollisuudet on, että sinullakin on jo kaikki taidot, joita sellaisen aloittamiseen tarvitaan. Mieti lahjojasi ja harrastuksiasi.

Osaatko:

- kieltä? Sinulle maksetaan vieraiden kielten opettamisesta.

- Kirjoita ihmeellistä sisältöä? En keksi yhtäkään yritystä, joka ei maksaisi loistavasta copywriterista.

- kehittää tietokoneohjelmia ja sovelluksia vain huvin vuoksi? Voit hyödyntää näitä taitoja auttaa muita yrityksiä kehittämään sivustoja ja sovelluksia.

auttaaksesi sinua vielä enemmän, muista tarkistaa artikkelini sivuhumun luomisesta alta.

lisätietoja: How to find a side hustle idea (plus 42 side hustle ideas you can start today)

Financial pillar #4: expending

My favourite financial pillar: expending.

rahankäyttö saa ikävän rapsut. Ihmiset viittaavat siihen usein taloudellisten vaikeuksiensa ja toisten taloudellisten vaikeuksien vuoksi.

vaikka on paljon ihmisiä, jotka vievät menoja liian pitkälle, väitän, että se ei ole menoja, jotka ovat johtaneet talouden laskusuhdanteita — se ei ole tietoinen oman menoja, jotka voivat johtaa epäterveellisiä taloudellisia tottumuksia.

yksi kaikkien aikojen lempikeinoistani aloittaa rikas elämä on systeemin kautta, jota kutsun tietoiseksi Rahankäyttösuunnitelmaksi. Se on sama systeemi, jolla ystäväni käyttää yli 21 000 dollaria ulos menoon.

en koskaan halua, että leikkaat rakastamiasi asioita säästääksesi rahaa. Se tekee tyhjäksi rikkaan elämän tarkoituksen. Kanssa tietoinen menojen suunnitelma, voit säästää rahaa tarkoituksellisesti välttämällä mieletön menoja, jotka voivat tulla epäjärjestelmällistä taloutta.

järjestelmän perustaminen voi tuntua vaikealta — mutta loppujen lopuksi kyse on vain siitä:

- raha-asioiden automatisoinnista.

- tietäen mihin rahasi menevät, niin hallitset tilanteen täysin.

auttaakseni molempia, haluan antaa sinulle 12 minuutin oppaani raha-asioittesi automatisointiin. Siinä kerron tarkalleen, miten voit toteuttaa tämän järjestelmän tänään.

laita vain nimesi ja sähköpostisi alle, niin lähetän videon suoraan sähköpostiisi.

I want the FREE guide to automating my finances!

Jaa:

Facebook Twitter-sähköposti