ero Limited Partnersin (LP) ja General Partnersin (GP) välillä

Limited Partners (LP) ovat niitä, jotka ovat järjestäneet ja sijoittaneet pääomasijoitusrahastoa varten, mutta eivät ole todellisuudessa huolissaan riskipääomarahaston päivittäisestä ylläpidosta, kun taas General Partners (GP) ovat sijoitusammattilaisia, joille on annettu vastuu tehdä päätöksiä pääomasijoitusrahaston Ventures, jotka ovat tarpeen sijoittaa.

monilla laitoksilla ja High Networthin yksityishenkilöillä on käytössään runsaasti varoja, joilla he haluavat ansaita korkeampia tuotto-odotuksia. Perinteisillä menetelmillä ei pystytä antamaan niille odotettua tuottoa, joten saadakseen paremman tuoton sijoituksilleen ne sijoittavat yksityisiin yrityksiin tai julkisiin yrityksiin, jotka ovat muuttuneet yksityisiksi.

nämä sijoittajat eivät suoranaisesti tee tällaisia sijoituksia. He tekevät sijoituksensa pääomasijoitusrahaston kautta.

miten pääomasijoitusyhtiö toimii?

ymmärtääkseen käsitteen Limited Partners (LP) & General partners (GP) on tiedettävä, miten PE toimii.

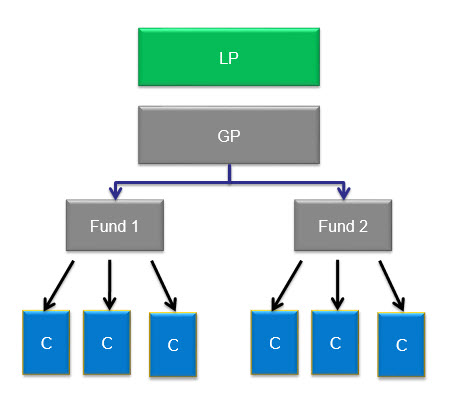

kun PE-yritys perustetaan, sillä on sijoittajia, jotka ovat sijoittaneet rahansa. Jokaisella YKSITYISYRITYKSELLÄ olisi useampi rahasto.

esim. maailmankuululla PE-firmalla Carlylella on useita rahastoja hallinnassaan. Näitä ovat muun muassa Global Energy and Power, Asia Buyout, Europe Technology ja Carlyle Power Partners.

PE-rahaston elinikä voi olla jopa kymmenen vuotta. Yleensä noissa kymmenessä vuodessa pääomarahastot tekevät 15-25 erilaista sijoitusta. Useimmissa tapauksissa yksittäinen investointi ei ylitä 10: tä prosenttia rahaston kokonaissitoumuksista.

rahastoon sijoittaneet tunnettiin nimellä Limited Partners (LP) ja PE-yritys nimellä General Partner (GP). Periaatteessa liikelaitoksen rakenne näyttää tältä.

ketkä ovat rajoitettuja kumppaneita tai LP?

PE-rahastojen ulkopuoliset sijoittajat tunnetaan nimellä limited partners (LP). Näin on, koska niiden kokonaisvastuu rajoittuu sijoitetun pääoman määrään

lähde: forentis.com

kaikki eivät voi sijoittaa PE-yritykseen. Yleensä sijoittajat, joilla on kyky laittaa $250,000 tai enemmän saavat sijoittaa PE yritys. Näin ollen LP yleensä olisi sijoittajia, kuten eläkerahastot, ammattiliitot, vakuutusyhtiöt, yliopistojen lahjoitusvarat, suuret varakkaat perheet tai yksityishenkilöt, säätiöt, jne. Yksityiset vs. julkiset eläkerahastot, yliopistojen lahjoitusvarat ja säätiöt vastaavat 70% 100 parhaan pääomasijoitusyrityksen rahoista, kun taas loput 30% on HNWI: llä, vakuutus & pankkiyhtiöt.

tarkoittaako tämä sitä, että rahvas ei voi sijoittaa rahastoihin lainkaan? Asiat ovat alkaneet muuttua. Perinteiset pääomasijoittajat, kuten KKR, tarjoavat nyt mahdollisuuksia sijoittaa paljon pienemmällä summalla kuin vain $10,000.

Canada Pension Plan Investment Board, Teacher Retirement System of Texas, Washington state investment board ja Virginia Retirement Board ovat muutamia esimerkkejä suursijoittajista (limited partners) maailmanlaajuisesti, jotka ovat sijoittaneet pääomarahastoihin.

4,5 (234 ratings) 15 courses | 3+ projects | 37+ hours | full lifetime access/certificate of completion

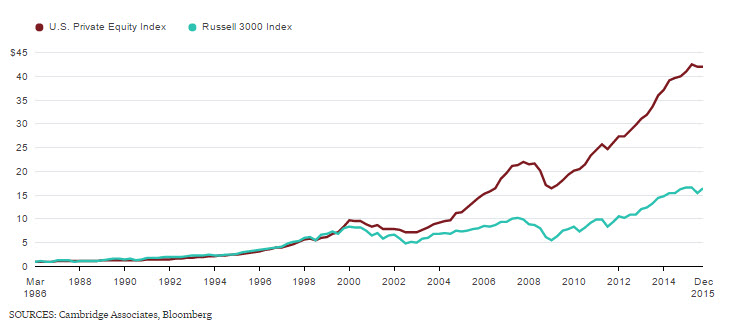

joten LP sitoisi pääomaa pääomasijoitusyhtiöön ja vaatisi sille tuottoa. Pääomasijoitukset ovat menestyneet paljon paremmin kuin julkiset markkinat aiemmin.

käytettävissä olevien tietojen mukaan Cambridge Associatesin US Private Equity Index antoi sijoittajilleen huhtikuusta 1986 joulukuuhun 2015 vuosittain 13,4 prosenttia ilman palkkioita, keskihajonnan ollessa 9,4 prosenttia. Se oli pisin ajanjakso, jolta tietoja on saatavilla tällä hetkellä, kun Russell 3000-indeksi palasi 9,9 prosenttia vuosittain samana ajanjaksona keskihajonnan ollessa 16,7 prosenttia (sisältäen osingot).

lähde: Bloomberg.com

Limited Partners vain sijoittaa rahansa; ne eivät osallistu rahastonhoitoon. Hallinnoinnista vastaa osakas.

ketkä ovat General Partner (GP)?

Jos rahastoa perustetaan, niin tietämättään sitä hoitamaan tarvitaan henkilö. Sen tekee General Partner (GP). Kaikki päätökset PE-rahastosta tekee GP. He vastaavat myös rahaston salkun hoidosta, joka sisältää kaikki rahaston sijoitukset.

source: forentis.com

Yleiskumppanille maksetaan joko hallinnointipalkkio tai se voi olla korvaus. Hallinnointipalkkio on vain prosenttiosuus rahaston kokonaispääomasta. Tämä prosenttiosuus on kiinteä eikä joustava. Yleensä tämä maksu on 1-2 prosenttia vuosittain sidotusta pääomasta.

esimerkiksi, jos hoidettavat varat ovat 100 miljardia, 2%: n hallinnointipalkkio olisi 2 miljardia dollaria. Nämä palkkiot käytetään admin tarkoituksiin ja kattaa kulut, kuten palkat, deal palkkiot maksetaan investointipankeille, konsultit, matka exp, jne.

lähde: forentis.com

miten General Partners tai GP tienaa niin paljon?

KKR: n Henry Kravisin ja Blackstonen Stephen Schwarzmanin kaltainen GP on tehnyt yhden vuoden aikana huimat puoli miljardia dollaria.

vastaus on palautusjaon Putous.

palkkojensa lisäksi General Partner ansaitsee myös voitonjako-korkoa tai voitonjakoa. Se on siis prosentti voitoista, joilla rahoitetaan sijoitusten tuottoja. Esimerkiksi, jos yritys ostetaan $100bn ja myydään $300 miljardia, voitto on $200 miljardia. Voitonjako-korko perustuisi tähän 200 miljardiin dollariin.

toinen voitonjako-osuudesta käytetty nimitys on suorituspalkkio. Voitonjako-tai suorituspalkkio on palkkio, joka peritään rahaston saamien voittojen kokonaismäärän perusteella. Tulospalkkio on siis se osuus rahaston nettovoitosta, joka maksetaan osakeyhtiölle.

source: forentis.com

joten yllä olevassa esimerkissä se olisi ($200 bn x 20%, joka on $40bn), ja loput menevät sijoittajalle.

näin ollen Tulospalkkiolla tarkoitetaan myös sitä, että sijoittajat kantavat Osakasta, koska he saavat voitto-osuuden, mikä on epätasa-arvoista rahastoon sidottuun pääomaan nähden. GP sitoo vain 1-5% rahaston pääomasta, mutta he saavat pitää 20% voitosta.

voitonjako-esimerkki

Ymmärretäänpä tätä enemmän esimerkin kautta

sanotaan, että yritys nimeltä AYZ firm nostaa 900 miljoonan dollarin rahaston, tästä 860 miljoonan dollarin rahastosta, tuli rajoitetuilta kumppaneilta ja loput 40 miljoonan dollarin rahastosta yleiseltä osakkaalta. GP lahjoitti siis rahastoon vain 5%.

GP varojen saatuaan sijoittaisi kaiken pääoman ostoyrityksiin. Muutama vuosi kuluu; he poistuvat kaikista salkkuyhtiöistään 2 B dollaria yhteensä. LPs saada $ 860mn takaisin ensin-joka palauttaa pääoman. Jäljelle jää $1.14 B jäljellä, ja se on jaettu 80 / 20 LPs ja GP. Joten LPs saada $ 912m, ja GP saa $228m. joten GP investoi $40m alussa, mutta sai takaisin $200m voittoa. GP teki siis 5x-tuoton tässä rahastossa.

joskus voitonjako on oman pääoman muodossa.

kun voitonjako-osuus on oman pääoman muodossa, niin korko rahastosta maksettaisiin GP: lle osakkeina. Osakepääomaosuus perustuu kunkin kommandiittiyhtiön pääomasijoitukseen, ja tietty prosenttiosuus Osakepääomaosakkeesta jaetaan osakepääomaosakkeelle. Yleensä tämä osuus on 20 prosenttia. Carry-osakkeilla on useimmiten monivuotinen ansaintajakso, joka seuraa tehtyjä sijoituksia.

osakepääoma jaetaan pääomasijoitusyhtiössä työskentelevien ylempien toimihenkilöiden kesken. Voitonjakoa on monia makuja, joten kahden eri kantopaketin tarkka vertailu on usein vaikeaa.

tulospalkkiot motivoivat pääomasijoitusyhtiöitä tuottamaan suurempia tuottoja. Näin perityt maksut ovat sellaisia, että ne vastaavat yleisen kumppanin ja sen LPs: n etuja.

mikä on tuottovaatimus?

monet PE-yritykset sallivat Tuottopalkkion tuottoprosentin jälkeen. Osakas saa siis tulospalkkion, joka on tulospalkkio, vasta kun rahasto pystyy tekemään voittoa yli tietyn tuottoprosentin.

näin ollen tuottoaste on vähimmäistuotto, joka on saavutettava, ennen kuin voitto jaetaan sopimuksen mukaisesti voitonjako-osuudella.

- rahastoilla on tuottoprosentti niin, että rahasto antaa GP: lle tulospalkkion vasta sen jälkeen, kun se on tehnyt ennalta sovitun vähimmäisvoiton.

- 15 prosentin tuottoaste tarkoittaa siis sitä, että pääomasijoitusrahaston on saavutettava vähintään 15 prosentin tuotto ennen kuin voitot jaetaan voitonjako-osuusjärjestelyn mukaisesti.

- PE-toimialalla yleisintä palkkiorakennetta kutsutaan yleisesti ”2: ksi ja 20: ksi”, jolloin hallinnoitavasta omaisuudesta tai sidotusta pääomasta peritään 2 prosentin hallinnointipalkkio. Rahaston tuotoista arvioidaan 20 prosentin tulospalkkio.

- ymmärtääksemme nämä, katsotaanpa tätä esimerkkiä jos rajoitettu kumppanit saavat edullisen tuoton 10%, ja kumppanuus tuottaa 25% tuoton, GP saisi 20% 15% lisäpalautuksen toimitettu.

- Jos esteen tuottoa ei saavuteta, pääomasijoittajat eivät saa osuutta voitosta (voitonjako-osuudesta).

- tuottoprosentin tuotto lasketaan suorituksesta kokonaisuutena. Se on koko investoitu summa, joka voi olla 5-10 tarjouksia vuodessa eikä diili käsitellä perusteella.

miksi tätä tuottoastetta pidetään?

kun kommandiittiyhtiö sijoittaa yksityiseen tuottoon, hän ottaa suuremman riskin kuin mitä hän olisi ottanut sijoittamalla normaaleille markkinoille tai osakeindeksiin. Riski on suurempi kuin markkinariski, joten he vaativat tuottoprosentin ennen voitonjakoa yleisen kumppanin kanssa.

milloin rahastot on strukturoitu lattian kanssa?

joissakin rahastoissa on ”lattia.”Tällaisessa perustamisessa voitonjako-korko kohdistettaisiin vain silloin, kun nettovoitto ylittää tuottoasteen. Tämäntyyppisessä järjestelyssä ei ole säännöstä, jossa GP voi myöhemmin ottaa kiinni, ja siksi yleiset kumppanit vastustavat sitä voimakkaasti.

onko tämä suorituspalkkio vain GP: stä?

mielenkiintoista on, että harva pääomasijoitusjoukkue saa täyttä rahaa kantoonsa. Näin on, sillä myös eläkkeellä olevat osakkaat ovat usein oikeutettuja Kanto – osuuteen. Jako tapahtuu, kun PE-rahastot ostavat eläkkeelle jäävän partnerin osuuden rahastosta eläkkeelle jäädessään. Tämä järjestely on voimassa tietyn ajan eläkkeelle siirtymisen jälkeen. Pääomasijoitusyritykset voivat maksaa huomattavan määrän siirtoja tilanteesta riippuen. Eli jos firma on spin-out tai emoyhtiön omistuksessa tai jos yrityksellä on vähemmistöosakkaita, niin maksu on jopa 10-50 prosenttia.

Mitä ovat Escrow ja Claw-Back?

- monet rajoitetut yhteistyökumppanit vaativat escrow-ja ”clawback” – järjestelyjä. Ne tekevät niin varmistaakseen, että mahdolliset ennenaikaiset liikamaksut palautetaan, jos varat eivät toimi kokonaisuudessaan.

- esimerkiksi, jos rajalliset osakkaat odottavat 15 prosentin vuosituottoa, ja rahasto palauttaa vain 10 prosenttia tietyn ajan kuluessa. Tässä skenaariossa osa osakkaalle maksetusta kuljetuksesta palautettaisiin puutteen kattamiseksi.

- tämä takaisinperintää koskeva säännös, kun se lisätään yleiseen osakkaaseen liittyviin muihin riskeihin, johtaa siihen, että toimiala perustelee, että voitonjako-korko ei ole palkka, vaan se on sijoituksen riskituotto, joka maksetaan vasta, kun vaadittu suoritustaso on saavutettu.

- kynnyskysymyksiä on kuitenkin vaikea valvoa. Vaikeuksia syntyy, kun kantajat ovat poistuneet yrityksestä tai kun he ovat kärsineet suuria taloudellisia takaiskuja.

- esimerkiksi he menettivät kaikki kantonsa yhden väärän sijoituksen vuoksi, joka myöhemmin tuotti valtavia tappioita, tai kun he käyttivät kantonsa maksaakseen sopimuksen.

kantaa rakenteita eri puolilta maailmaa

- tehdyissä tutkimuksissa selvisi, että yleensä Yhdysvalloissa toimivia rajattuja kumppaneita on enemmän, missä tuotot ovat usein muita maita isompia. Yhdysvalloissa carry perustuu sopimuskohtaisesti voimassa oleviin escrow-ja claw-back-säännöksiin.

- toisaalta Euroopassa noudatetaan yleensä kokonaisrahoitteista lähestymistapaa. Tässä osakkaat saavat osuutensa voitoista yksinkertaisesti sen jälkeen, kun sijoittajille on maksettu pääoma ja nostetun pääoman tuotto. Joskus jotkut eurooppalaiset sijoittajat kieltävät Carryn tietyiksi rahaston ehdoiksi, kuten viideksi vuodeksi.

- Australiassa Private equity-yhtiötä hallitsee muutama rajoitettu yhtiökumppani, jotka pyrkivät ajamaan konservatiivisia carry-ehtoja. Se on melko samanlainen kuin eurooppalainen malli. Australiassa ne rahastot, joilla on historia kannattavaa suorituskykyä, joka on myös johdonmukainen, voivat neuvotella suotuisa kuljettaa ehtoja, toisin kuin toiset.

- kun on kyse Aasian ja Tyynenmeren alueesta, useimmilla niistä on yleishyödyllinen perimisjärjestelmä, jonka mukaan yleishyödyllisen yhtiön on palautettava rahaston voimassaoloajan päättyessä kaikki voitonjako-osuudet, jotka se on mahdollisesti saanut edellä mainitulla tavalla.

yleiset kumppanit ovat PE-rahaston selkäranka. Ne pystyvät hallitsemaan parempia ehtoja & pääomasitoumus, kun ne tuottavat hyvää tuottoa tai kun markkinat nauttivat bull Runista. Samaan aikaan rajoitetut kumppanit hallitsevat parempia ehtoja, kun markkinat ovat epäsuotuisat tai heikossa vaiheessa, kuten vuosina 2008-2009 finanssikriisin jälkeen.

vuosien 2008-2009 jälkeen PE-rahastojen mekaniikka on muuttunut. Trendien mukaisesti LPs on alkanut suosia pienennettyjä GP-suhteita. He ovat alkaneet poistaa toimimatonta GPs: ää.

joten ottaen huomioon tulevaisuuden, jossa näkisimme merkittävän suosimisen GP: n keskittymisessä ja rahoitettujen GPs: n kokonaismäärän vähentämisessä, LP / GP: n tehodynamiikan odotetaan siirtyvän kohti valittua määrää ”suorittavia” GPs: iä, jotka voisivat hallita houkuttelevia maksuja ja ehtoja.

- Private Equity Exit Opportunities in Russia

- Private Equity in India

- Venture Capital vs. Private Equity

- Private Equity Books (pakko lukea)