forskelle mellem nuværende forhold vs. hurtigt forhold

nuværende forhold måler organisationens likviditet for at finde ud af, at de faste ressourcer er tilstrækkelige til at opfylde kortfristede forpligtelser og sammenligner også kortfristede forpligtelser med virksomhedens nuværende aktiver; mens hurtig Ratio er en type likvide ratio, der sammenligner kontanter og kontante ækvivalente eller hurtige aktiver med kortfristede forpligtelser

forklaret

som investor, hvis du vil have en hurtig gennemgang af, hvordan en virksomhed klarer sig økonomisk, skal du se på virksomhedens aktuelle forhold. Det nuværende forhold betyder en virksomheds evne til at betale kortfristede forpligtelser med sine kortfristede aktiver. Normalt, når kreditorerne ser på et selskab, ser de efter et højere strømforhold; fordi en højere strømforhold vil sikre, at de vil få tilbagebetalt nemt, og sikkerheden for betaling vil stige.

så hvad nuværende forhold handler om? Vi vil blot se på virksomhedens balance og derefter vælge de nuværende aktiver og opdele de nuværende aktiver med virksomhedens kortfristede forpligtelser i samme periode.

hvis vi får alt, hvad vi har brug for at vide som investorer fra det nuværende forhold, hvorfor skal vi se på et hurtigt forhold? Her er fangsten.

det hurtige forhold hjælper investorer med at komme til bunden af tingene og opdage, om virksomheden har evnen til at betale sine nuværende forpligtelser. Der er kun en ting, der er anderledes i hurtigforholdet end det nuværende forhold. Ved beregning af hurtigforholdet tager vi højde for alle de nuværende aktiver undtagen varebeholdninger. Mange finansanalytikere føler, at lagerbeholdningen tager meget tid at omdanne sig til kontanter for at afbetale gæld. I nogle tilfælde udelukker vi også forudbetalte udgifter for at komme til det hurtige forhold. Således er hurtigforholdet et bedre udgangspunkt for at forstå, om virksomheden har evnen til at betale sine kortsigtede forpligtelser. Hurtigforholdet kaldes også syretestforholdet.

som vi så tidligere, at Toll Brothers havde et nuværende forhold på 4,6 gange. dette får os til at tro, at de er i den bedste position til at opfylde deres kortfristede forpligtelser. Men når vi beregner hurtigforholdet, bemærker vi, at det kun er 0,36 h. Dette skyldes høje lagerbeholdninger i balancen, som det ses nedenfor.

kilde: Toll Brothers SEC Filings

Current Ratio vs hurtig Ratio – formel

Current Ratio Formula

lad os se på formlen af det nuværende forhold først.

nuværende forhold = omsætningsaktiver / kortfristede forpligtelser

som du kan se, er det aktuelle forhold simpelt. Bare gå over til virksomhedens balance og vælg “omsætningsaktiver” og divider summen med “kortfristede forpligtelser”, og du lærer forholdet at kende.

men hvad indgår vi i de nuværende aktiver?

omsætningsaktiver: under omsætningsaktiver vil virksomheden omfatte kontanter, herunder udenlandsk valuta, kortsigtede investeringer, tilgodehavender, varebeholdninger, forudbetalte udgifter mv.

kortfristede forpligtelser: kortfristede forpligtelser er forpligtelser, der forfalder i de næste 12 måneder eller derunder. Under kortfristede forpligtelser, virksomhederne vil omfatte gældsforpligtelser, betalte moms, betalte indkomstskatter, betalte renter, bankoverførsler, betalte lønningsskatter, kundeindskud på forhånd, påløbne udgifter, kortfristede lån, løbende løbetider for langfristet gæld, etc.

lad os nu se på hurtigforholdet. Vi ser på det hurtige forhold på to måder.

hurtig Ratio Formel # 1

hurtig Ratio = (kontanter & likvide beholdninger + kortfristede investeringer + tilgodehavender) / kortfristede forpligtelser

her, hvis du bemærker, tages alt under omsætningsaktiver undtagen varebeholdninger.

lad os se på, hvad vi inkluderer i kontanter& kontantækvivalenter, kortfristede investeringer og tilgodehavender på kontoen.

kontanter & likvider: Under kontanter inkluderer firmaerne mønter & papirpenge, ikke-deponerede kvitteringer, kontrolkonti og postanvisning. Og under kontantekvivalent tager organisationerne hensyn til pengemarkedsforeninger, egne værdipapirer, foretrukne aktier, der har løbetid på 90 dage eller derunder, bankbeviser for indskud og handelspapir.

kortsigtede investeringer: disse investeringer er på kort sigt, der let kan afvikles inden for en kort periode, normalt inden for 90 dage eller mindre.

4.9 (1.067 vurderinger) 250+ kurser | 40+ projekter | 1000+ timer | fuld levetid adgang | certifikat for færdiggørelse

tilgodehavender: summen af penge, der endnu ikke er modtaget fra virksomhedens debitorer, kaldes tilgodehavender; inkludering af tilgodehavender kritiseres af nogle af analytikerne, fordi der er mindre sikkerhed i likvidationen af tilgodehavender!

hurtig Ratio Formel # 2

lad os se på den anden måde at beregne hurtigforholdet (syretestforhold) –

hurtig Ratio = (samlede omsætningsaktiver – lager – forudbetalte udgifter) /kortfristede forpligtelser

i dette tilfælde kan du tage hele omsætningsaktiverne fra virksomhedens balance og derefter blot trække varebeholdningerne og forudbetalte udgifter. Divider derefter tallet med kortfristede forpligtelser for at komme til hurtig-eller syretestforholdet.

strømforhold vs. Hurtigforhold – fortolkning

først fortolker vi det aktuelle forhold og derefter det hurtige forhold.

- når kreditorer ser på det aktuelle forhold, er det normalt fordi de ønsker at sikre sikkerheden ved tilbagebetaling.

- hvis en virksomhed har mindre end 1 som sit nuværende forhold, kan kreditorerne forstå, at virksomheden ikke let kan betale deres kortfristede forpligtelser.

- og hvis virksomhedens nuværende forhold er mere end 1, er de i en bedre position til at afvikle deres omsætningsaktiver for at betale de kortfristede forpligtelser.

- men hvad nu hvis det nuværende forhold for en virksomhed er for højere? Lad os for eksempel sige, at Firma A har et nuværende forhold på 5 i et givet år, hvad ville være den mulige fortolkning? Der er faktisk to måder at se på det. For det første gør de usædvanligt godt, så de kan afvikle deres omsætningsaktiver så meget godt og betale gæld hurtigere. For det andet er virksomheden ikke i stand til at udnytte sine aktiver godt, og dermed er de nuværende aktiver meget mere end virksomhedens kortfristede forpligtelser.

lad os nu se på et hurtigt forhold.

- mange finansielle analytikere mener, at et hurtigt forhold er en meget bedre måde at starte med at forstå en virksomheds finansielle anliggender end det nuværende forhold. Deres argument

- deres argument er opgjort, bør ikke medtages i forventningen om at betale kortfristede forpligtelser, fordi ingen ved, hvor lang tid det ville tage at afvikle varebeholdninger. Det ligner

- det ligner forudbetalte udgifter. En forudbetalt udgift er et forudbetalt beløb for varer og tjenester, der skal modtages i fremtiden. Da det er noget, der allerede er betalt, kan det ikke bruges til at betale den yderligere forpligtelse. Så vi trækker også den forudbetalte udgift fra de nuværende aktiver, mens vi beregner hurtigforholdet. I

- i tilfælde af hurtig ratio også, hvis forholdet er mere end 1, kreditorer mener, at virksomheden klarer sig godt og omvendt.

nuværende forhold vs. Hurtig Ratio-grundlæggende eksempel

vi vil diskutere to eksempler, hvorigennem vi vil forsøge at forstå det aktuelle forhold og hurtigforholdet.

lad os tage et kig.

nuværende forhold vs. Quick Ratio Example # 1

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

Beregn “Current Ratio” og “hurtig Ratio.”

lad os først starte med det aktuelle forhold.

Here’s what we will include in current assets –

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Inventories | 500 | 6000 |

| Total Current Assets | 12500 | 14500 |

We will look at current liabilities now –

| X (in US $) | Y (in US $) | |

| Accounts Payable | 4000 | 3000 |

| Current Taxes Payable | 5000 | 6000 |

| Current Long-term Liabilities | 11000 | 9000 |

| Total Current Liabilities | 20000 | 18000 |

nu kan vi nemt beregne det aktuelle forhold.

The current ratio of X & Y would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (A) | 12500 | 14500 |

| Total Current Liabilities (B) | 20000 | 18000 |

| Current Ratio (A / B) | 0.63 | 0.81 |

af ovenstående kan det let siges, at begge & y skal forbedre deres nuværende forhold for at kunne betale deres kortsigtede forpligtelser.

lad os se på hurtigforholdet nu.

til beregning af hurtigforholdet skal vi bare udelukke “varebeholdninger”, da der ikke er givet “forudbetalte udgifter”.

| X (in US $) | Y (in US $) | |

| Cash | 10000 | 3000 |

| Cash Equivalent | 1000 | 500 |

| Accounts Receivable | 1000 | 5000 |

| Total Current Assets

(Except “Inventories”) |

12000 | 8500 |

Now the quick ratio would be –

| X (in US $) | Y (in US $) | |

| Total Current Assets (M) | 12000 | 8500 |

| samlede kortfristede forpligtelser (N) | 20000 | 18000 |

| nuværende ratio (m / n) | 0.60 | 0.47 |

en ting er mærkbar her. For H er der ikke meget forskel i hurtigforholdet på grund af eksklusive varebeholdninger. Men i tilfælde af Y er der en stor forskel. Det betyder, at Varebeholdninger kan puste forholdet op og kan give kreditorer mere håb om at blive betalt.

Current Ratio vs hurtig Ratio eksempel # 2

Paul har startet en tøjbutik et par år tilbage. Paul ønsker at udvide sin forretning og har brug for at tage et lån fra banken for at gøre det. Bank beder om en balance for at forstå det hurtige forhold mellem Pauls Tøjbutik. Her er detaljerne nedenfor –

kontanter: US $15.000

tilgodehavender: US $3.000

beholdning: US $4.000

aktieinvesteringer: us $4.000

forudbetalte skatter: US $1500

kortfristede forpligtelser: US $20.000

Beregn “hurtig ratio” på vegne af banken.

da vi ved, at” lager “og” forudbetalte skatter ” ikke ville blive inkluderet i hurtigforholdet, får vi de nuværende aktiver som følger.

(kontanter + tilgodehavender + aktieinvesteringer) = US $(15,000 + 3,000 + 4,000) = US $22.000.

og de kortfristede forpligtelser er nævnt, dvs. US $20.000.

derefter ville hurtigforholdet være = 22.000 / 20.000 = 1.1.

et hurtigt forhold på mere end 1 er godt nok til, at banken kan starte. Nu banken vil se på flere nøgletal til at tænke over, om at låne lån til Paul for at udvide sin virksomhed.

Colgate – Beregn strømforhold og Hurtigforhold

i dette eksempel, lad os se på, hvordan man beregner det aktuelle forhold og hurtige forhold for Colgate. Hvis du ønsker at få adgang til beregningsarket, kan du hente den samme her – Ratioanalyse i Colgates aktuelle Ratio

nedenfor er snapshot af Colgates Balance i årevis fra 2010 – 2013.

Current Ratio er let at beregne = Colgate ‘s nuværende aktiver divideret med Colgate’ s nuværende ansvar.

for eksempel var Omsætningsaktiver i 2011 $4.402 millioner, og den nuværende forpligtelse var $3.716 millioner.

Colgate Current Ratio (2011) = 4.402/3.716 = 1.18

ligeledes kan vi beregne det aktuelle forhold for alle andre år.

følgende observationer kan foretages med hensyn til Colgate aktuelle forhold-

- det aktuelle forhold steg fra 1,00 gange i 2010 til 1,22 gange i år 2012.

- Colgates nuværende forhold steg som følge af en stigning i likvide midler og andre aktiver fra 2010 til 2012. Derudover så vi, at de nuværende forpligtelser var mere eller mindre stillestående på omkring $3.700 millioner i disse tre år.

- det nuværende forhold faldt til 1,08 gange i 2013 på grund af en stigning i kortfristede forpligtelser forårsaget af den nuværende del af langfristet gæld til 895 millioner dollars.

Colgates hurtige forhold

nu hvor vi har beregnet det aktuelle forhold, beregner vi hurtigforholdet for Colgate. Den hurtige ratio tager kun hensyn til tilgodehavender og likvide beholdninger i tælleren.

hurtigforholdet mellem Colgate er relativt sundt (mellem 0,56 gange – 0,73 gange). Denne syretest viser os virksomhedens evne til at betale kortfristede forpligtelser ved hjælp af tilgodehavender og kontanter & Kontantækvivalenter. Vi bemærker, at Colgate har et rimeligt niveau af kontanter og tilgodehavender til at betale en betydelig del af kortfristede forpligtelser.

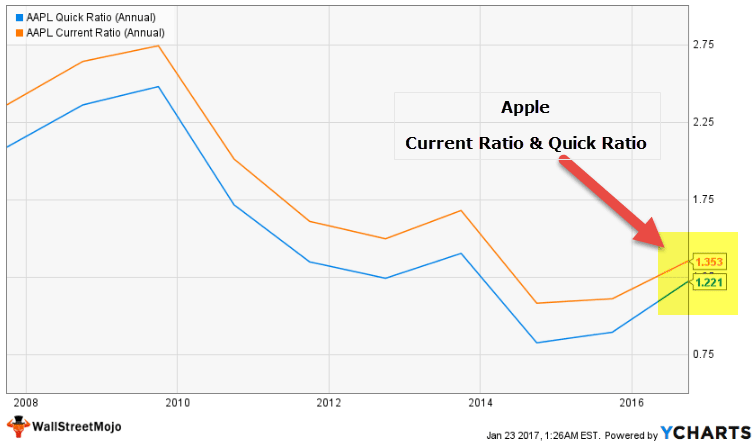

Apples nuværende forhold og hurtige forhold

nu hvor vi kender beregningen af det aktuelle forhold og hurtige forhold, lad os sammenligne de to for Apple (produktfirma). Nedenstående graf viser det aktuelle forhold og det hurtige forhold mellem Apple i de sidste 10 år.

nuværende forhold vs hurtigforhold-Apple kilde: ycharts

Vi bemærker følgende fra ovenstående graf-

- det nuværende forhold mellem Apple er i øjeblikket 1,35 h, mens dets hurtige forhold er 1,22 h. disse to forhold er meget tæt på hinanden.

- der er ikke meget forskel mellem disse to forhold. Vi bemærker, at de historisk set har været meget tæt på hinanden.

- hovedårsagen til dette er, at Apple har de fleste af sine omsætningsaktiver som kontanter & Kontantækvivalenter, omsættelige værdipapirer og tilgodehavender.

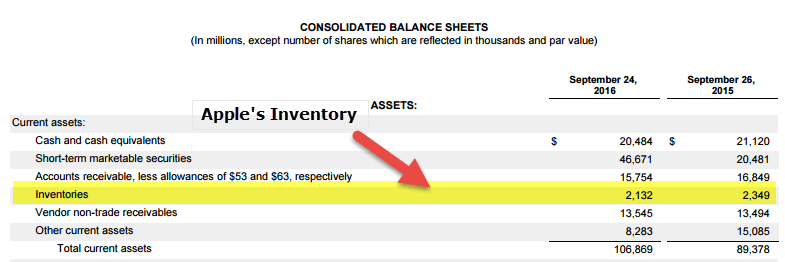

- beholdning i procent af omsætningsaktiver er ubetydelig (mindre end 2%), som det fremgår af nedenstående balance.

kilde: Apple SEC filings

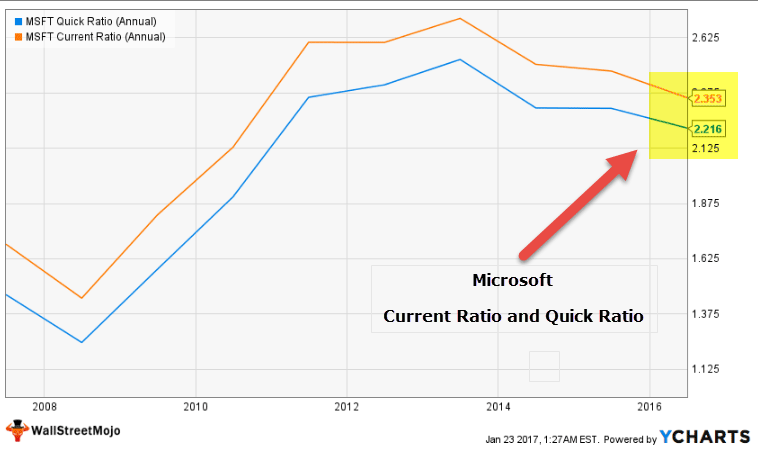

Microsofts nuværende forhold og hurtige forhold

nu hvor vi har set Apples sammenligning, er det let at gætte, hvordan grafen for Microsoft Current Ratio ratio vs hurtig ratio vil se ud.

nedenstående diagram viser Microsofts hurtige og aktuelle forhold i de sidste 10 år.

kilde: ycharts

Vi bemærker følgende –

- det aktuelle forhold er i øjeblikket på 2,35 er på 2,21 h.

- dette er igen et smalt interval, ligesom Apple.

- hovedårsagen til dette er, at lagerbeholdningen er en lille del af de samlede omsætningsaktiver.

- omsætningsaktiver består primært af likvide midler, kortfristede investeringer og tilgodehavender.

kilde: Microsoft SEC Filings

programmer sektor – Current Ratio vs hurtig Ratio eksempler

lad os nu se på sektorspecifikke aktuelle Ratio og hurtig Ratio sammenligninger. Virksomheder har et meget snævert udvalg af strømforhold og hurtige forhold.

nedenfor er en liste over de bedste programmer virksomheder –

kilde: ycharts

- SAP har en aktuel Ratio forhold på 1,24 gange, mens dets hurtige forhold er 1,18 gange.

- ligeledes har Adobe Systems et strømforhold på 2,08 vs. et hurtigt forhold på 1,99 gange.

- Vi bemærker fra ovenstående tabel, at (varebeholdninger + forudbetalte)/omsætningsaktiver er ringe.

stålsektor – nuværende forhold vs. eksempler på Hurtigforhold

I modsætning til programmelvirksomheder er stålvirksomheder kapitalintensive sektorer og er stærkt afhængige af varebeholdninger.

nedenfor er en liste over de bedste stålvirksomheder –

kilde: ycharts

- Vi bemærker, at Arcelor Mittal nuværende forhold er 1.24 gange, mens dets hurtige forhold er 0,42

- ligeledes for ThyssenKrupp er det aktuelle forhold på 1,13 vs. hurtigt forhold på 0,59

- Vi bemærker, at området (nuværende forhold – hurtigt forhold) er relativt bredt her.

- dette skyldes, at for sådanne virksomheder bidrager varebeholdninger og forudbetalte en betydelig procentdel af omsætningsaktiver (som set ovenfra er bidraget større end 30% i disse virksomheder)

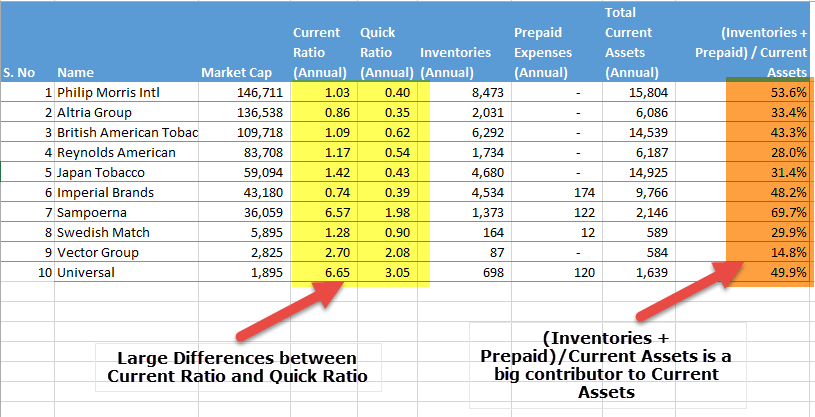

Tobakssektor – nuværende forhold vs. hurtige forhold eksempler

et andet eksempel, som vi ser her, er tobakssektoren. Vi bemærker, at dette er en ret kapitalintensiv sektor og afhænger meget af opbevaring af råvarer, VIP og færdigvarebeholdninger. Derfor viser tobakssektoren også en bred forskel mellem det aktuelle forhold og det hurtige forhold.

nedenfor er tabellen, der viser disse forskelle samt bidraget fra lager og forudbetalte udgifter til omsætningsaktiver.

kilde: ycharts

nuværende forhold vs. Hurtig Ratio-begrænsninger

lad os diskutere ulemperne ved begge disse forhold.

Her er ulemperne ved det nuværende forhold –

- først og fremmest ville det eneste nuværende forhold ikke give en investor et klart billede af en virksomheds likviditetsposition. Investoren skal også se på andre forhold som hurtig ratio og kontant ratio.

- det aktuelle forhold inkluderer varebeholdninger og andre omsætningsaktiver i betragtning, hvilket kan puste tallet op. Således giver det nuværende forhold ikke altid den rigtige ide om virksomhedens likviditet.

- hvis salget afhænger af sæsoner for en bestemt virksomhed eller branche, kan det daværende aktuelle forhold variere i løbet af året.

- den måde, hvorpå lagerbeholdningen værdiansættes, vil påvirke det aktuelle forhold, da det inkluderer lagerbeholdning i beregningen.

hurtigforholdet er en bedre måde at se på virksomhedens likviditet. Men det har stadig nogle ulemper. Lad os se –

- først og fremmest bør ingen investor og kreditor kun afhænge af en syretest eller et hurtigt forhold for at forstå en virksomheds likviditetsposition. De skal også se på kontantforhold og nuværende forhold for at sammenligne. Og de bør også tjekke, hvor meget virksomheden afhænger af sin beholdning.

- hurtigforholdet inkluderer tilgodehavender, der muligvis ikke afvikles hurtigt. Og som følge heraf kan det ikke give et præcist billede.

- hurtigforholdet udelukker varebeholdninger ved alle lejligheder. Men i tilfælde af lagerintensive industrier som supermarkeder er et hurtigt forhold ikke i stand til at give et præcist billede på grund af udelukkelsen af varebeholdninger fra de nuværende aktiver.

i sidste ende

for at være klar over en virksomheds likviditetsposition er kun det aktuelle forhold og det hurtige forhold ikke nok; investorer og kreditorer bør også se på kontantforholdet. Og de er nødt til at finde ud af, hvilken branche og virksomhed de beregner for; fordi ved enhver lejlighed ville det samme forhold ikke give det nøjagtige billede. Som helhed bør de se på alle likviditetsforholdene, inden de drager nogen konklusioner.

nuværende forhold vs. Hurtig Ratio Video

Anbefalede artikler

denne artikel har været en guide til det aktuelle forhold vs. hurtig Ratio. Her diskuterer vi de øverste forskelle mellem dem sammen med formel, fortolkninger og eksempel med beregninger. Du kan også se på følgende artikler-

- Sammenlign-efterfølgende PE vs. Fremad PE-forhold

- Corporation vs. inkorporering/forskelle

- hvad er risikoforhold?

- Definition af Aktivdækningsgrad